Влияет ли рефинансирование кредита на кредитную историю: Как рефинансирование кредита влияет на кредитную историю?

Содержание

Рефинансирование кредита в Сбербанке России с плохой кредитной историей и просрочками без отказа

Реклама

- Выберу

- Кредиты

- Сбербанк России

- Рефинансирование с плохой КИ

- Продукты банка

- Информация о банке

Возможность онлайн-заявки Кредиты на карту Для пенсионеров Под залог недвижимости Рефинансирование кредитов Подбор кредита онлайн

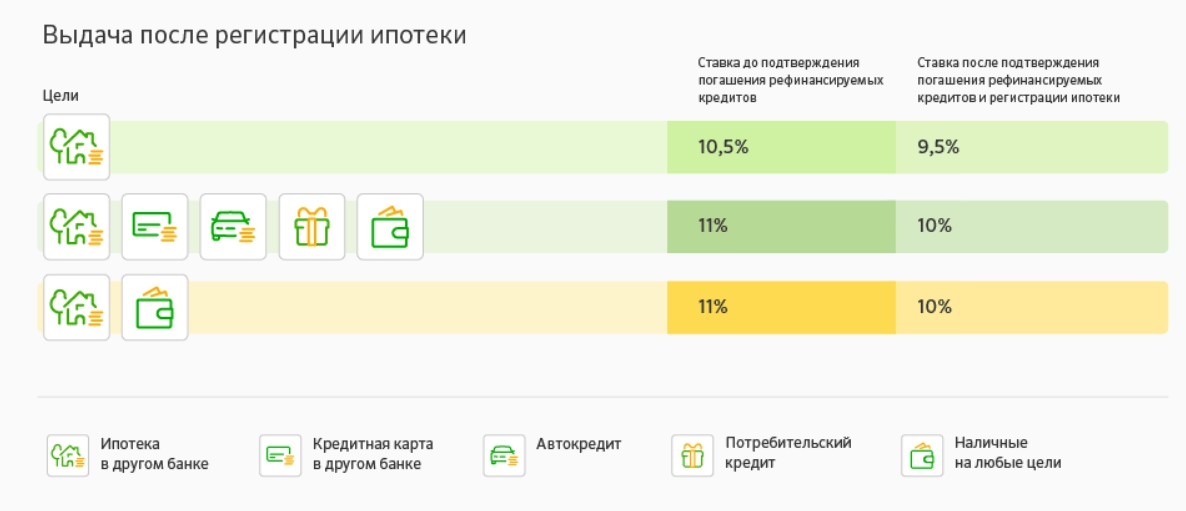

Условия кредитования физических лиц

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 10 000 000 ₽ до 10 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 2 месяцев до 5 лет

- Цель: рефинансирование

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2-х дней

Подробнее Подать заявку

Дата обновления: 08. 11.2022 16:55

11.2022 16:55

Рейтинг продуктов 4,15 из 5

Информация о ставках и условиях кредитов в

России предоставлена банками или взята из

открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Сумма кредита

Срок кредита

1 месяц2 месяца3 месяца4 месяца5 месяцев6 месяцев7 месяцев8 месяцев9 месяцев10 месяцев11 месяцев1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет12 лет15 лет20 лет25 лет30 лет

Город получения

Пожалуйста, укажите город получения

Кредитные карты Сбербанка России

Cash Back до 30%

СберКарта

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Льготный период

120 дней

Обслуживание

бесплатно

Процентная ставка

от 9,8%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

- Тип: MasterСard Standard, Visa Classic, Мир Классическая

- Льготный период: 120 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 9,8%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

Подробнее

Отзывы о кредитах в Сбербанке России

Все отзывы о банке

overlay link

5

П

Павел, Россия, 28 июля 2021, 14:26

Отзыв о кредите «Кредит на любые цели»

Я конечно понимаю, что все банки сейчас работают над сервисом и стараются сделать оформление кредитов проще. Но Сбер прям прорыв совершил. Я просто Читать далее…

Но Сбер прям прорыв совершил. Я просто Читать далее…

Я конечно понимаю, что все банки сейчас работают над сервисом и стараются сделать оформление кредитов проще. Но Сбер прям прорыв совершил. Я просто помню времена, когда оформлял в нем кредит почти неделю с кучей документов вплоть до копий непонятно чего вообще. В этот раз я его получил вообще без визита в офис. Только за документами зашел потом и все. И то потому что мне принципиально нужны были бумажные. А кредит сам оформил через сбербанк онлайн. Решил просто попробовать перед тем, как идти в отделение. Уверен был, что одобрят и попросят в офис.. А вместо этого одобрили и через полчаса перевели деньги. Вот это скорость) Скрыть

Отменить

overlay link

5

Ж

Жанна, Россия, 05 июля 2021, 12:06

Отзыв о кредите «Кредит на любые цели»

Сбербанк единственный из всех моих кредиторов повел себя адекватно при просрочке. И раз уж пишу гневные отзывы про прочих кредиторов, то по Читать далее. ..

..

Сбербанк единственный из всех моих кредиторов повел себя адекватно при просрочке. И раз уж пишу гневные отзывы про прочих кредиторов, то по справедливости напишу и про Сбербанк хорошее. Я уволилась, пока устраивалась и проходила испытательный срок платить не могла. Брать кредитные каникулы из-за недельной просрочки мне было не выгодно. Все службы взыскания моих кредиторов показали себя, так сказать, во всей красе. Адекватно вели себя только сотрудники Сбербанка. Не было ни пустых угроз, ни жестких требований, ни даже неприятного тона. Звонками не донимали. Все было в рамках правового поля. И вот если банк познается в беде, то Сбербанк в грязь лицом не ударил. Скрыть

Отменить

overlay link

5

ТА

Татьяна Анатольевна, Россия, 12 июля 2021, 13:39

Отзыв о кредите «Кредит на любые цели»

Решила оформить кредит в Сбербанке, приготовилась к бесконечной бумажной волоките и прочему. По всюду же пишут, что кредиты -это справки из всех Читать далее. ..

..

Решила оформить кредит в Сбербанке, приготовилась к бесконечной бумажной волоките и прочему. По всюду же пишут, что кредиты -это справки из всех возможных ведомств и все такое. Пришла в офис на Красноармейской 97 (живу в Кемерово), сказала, что мне нужен кредит. Сумма на 400 000, хотела взять на 5 лет. Готова была даже со страховкой, если без нее никак. Но спросила сразу менеджера, можно ли без страховки. Она сказала да, без проблем. Заполнили анкету. Я думала скажут, какие справки принести. У меня только паспорт и пенсионное с собой были. А мне сразу одобрили! Минут через 20 примерно деньги пришли на карту. Так просто все оказалось! Приятно порадовал Сбербанк. Скрыть

Отменить

Все отзывы о банке

Ответы экспертов на вопросы о Сбербанке России

Все ответы экспертов

ВС

Виктории Салиндер,

Россия, 06 октября 2022, 15:12

Мне пришел ответ, что предварительно одобрено. Это может означать что точно могут одобрить?

Отвечает Валерия Шибаева Россия

Здравствуйте! К сожалению, нет. Предварительное одобрение кредита ещё не гарантирует стопроцентную выдачу… Читать всё

Предварительное одобрение кредита ещё не гарантирует стопроцентную выдачу… Читать всё

АА

Александр Аршинов,

Россия, 02 октября 2022, 13:45

Предварительно одобрили кредит, просили прийти а в городе Элиста таких нет? Как быть?

Отвечает Валерия Шибаева Россия

Здравствуйте! Если хотите получить этот кредит, узнайте в банке, выдают ли их на карты. Можно найти на… Читать всё

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Все ответы экспертов

Есть вопрос?

На него ответят пользователи, которые сталкивались с похожими ситуациями, или наши эксперты

Задать вопрос

Полезная информация

Где оформить и погасить

Страхование кредита

Все акредитованные страховые компании

Чтобы застраховать кредит, ознакомьтесь со списком страховых компаний-партнеров Сбербанка России. Уточните подробные условия страхования у сотрудников Сбербанка России при оформлении кредитного договора.

Все страховые компании

Выберите кредит

Что вы хотите найти?

Оформить заявку на кредит в Сбербанке России

Наверх

ПОСЛЕДСТВИЯ КРЕДИТНЫХ КАНИКУЛ

- Главная

- Статьи о недвижимости

- Последствия кредитных каникул

Как они влияют на кредитную историю

Чуть больше двух лет назад нам с вами разрешили брать паузу и полгода ничего не платить банкам. Так государство попыталось нас защитить. Но, прежде чем подавать заявку на кредитные каникулы, следует изучить возможные последствия.

Оформившие такие каникулы рискуют испортить кредитную историю, а для всех остальных эта помощь может обернуться повышением ставок.

Главная проблема «каникул» в том, что это — не отдых и не волшебная таблетка, а отпуск за свой счет. Если ваш доход сократился некритично, и вы можете вносить платежи, сократив неважные траты, продолжайте погашать кредит.

Как кредитные каникулы отражаются на кредитной истории?

Кредитная история — это сводка данных об исполнении физическим лицом обязательств по различным займам.

Кредитная история — это информация о ваших кредитных обязательствах. Она показывает, в какие банки, микрофинансовые организации или кредитные потребительские кооперативы вы обращались за кредитами и займами. Когда это было и какие суммы вы брали. Были ли вы созаемщиком или поручителем по чужим кредитам. Платили ли аккуратно или задерживали платежи. Эта информация ежемесячно подается Банками кредиторами по текущим кредитам заемщиков и хранится в специальных организациях — бюро кредитных историй.

Человек, имеющий испорченную репутацию, не может брать новые кредиты в банковских учреждениях или вынужден платить более высокие процентные ставки.

Что влияет на кредитную историю заемщика

- Оформление и погашение кредитов.

- Обеспечение сделок в роли поручителя.

- Оплата штрафов ГИБДД и долгов, которые переданы в судебное производство (судебные приставы)

- Возникновение просроченных выплат.

- Принудительное взыскание долга.

- Участие в судебных тяжбах с банками.

- Реструктуризация задолженности.

БАНКОВСКИЕ КАНИКУЛЫ ЯВЛЯЮТСЯ ОДНИМ ИЗ СПОСОБОВ РЕСТРУКТУРИЗАЦИИ, ПОЭТОМУ ФАКТ ПРЕДОСТАВЛЕНИЯ ОТСРОЧКИ ВСЕГДА ОТОБРАЖАЕТСЯ В КРЕДИТНОЙ ИСТОРИИ.

Обращаясь в банк с просьбой о кредитных каникулах, вы обязаны предоставить документы, которые подтверждают ухудшение или нестабильность вашего финансового положения.

По сути, это сигнал для всех остальных кредитных организаций.

И в этом случае, уже не важно каким образом вы воспользовались льготой.

Какие бывают варианты отсрочки

- Полное прекращение выплат на срок до шести месяцев.

- Частичное погашение задолженности путем оплаты начисленных процентов.

- Погашение определенной части от основного долга по кредиту.

- Пропуск одного платежа с последующим возвращением к исходному графику.

Влияние каникул на кредитную историю заемщика не зависит от выбранной схемы платежей во время отсрочки.

Ипотечные каникулы — инструмент, которым заемщик может защитить себя в трудную минуту. Но, чтобы остаться для банков хорошим клиентом, этой возможностью лучше лишний раз не пользоваться.

СПРАВОЧНАЯ ИНФОРМАЦИЯ

Что изменилось в законе об ипотечных каникулах в 2021 году

- Учитывается вся жилая недвижимость. Ипотечные каникулы оформляются только на единственное жилье. Наличие другой недвижимости проверяется по выписке из ЕГРН.

В 2021 году в закон было внесено уточнение, в котором говорится, что учитываются объекты жилой недвижимости во всех регионах РФ. Дополнительно вы можете иметь долю в общей собственности, но ее размер не должен превышать установленную норму. - Пенсионеры должны подтвердить свой статус. Заемщики, которые вышли на пенсию, при подтверждении своей сложной ситуации должны предоставить и сведения о трудовой деятельности — трудовую книжку в бумажном или электронном виде.

- Самозанятые получили право на ипотечные каникулы. Теперь подтвердить свой доход могут не только физлица, но и самозанятые — те, кто платит налог на профессиональный доход. Раньше банки принимали только форму 2-НДФЛ, а с этого года в списке документов появилась справка о постановке на учет физлица в качестве налогоплательщика НПД (форма КНД 1122035) и справка о полученных доходах и уплаченных налогах (форма КНД 1122036).

- Ипотечные каникулы для ИП. До 2021 года проблемы с подтверждением дохода были и у предпринимателей. Теперь их документы тоже официально добавили в закон. ИП может предоставить кредитору книгу учета доходов и расходов за требуемый период.

- Банк объяснит свой отказ. Вы направили заявку на предоставление ипотечных каникул. Банк посылает вам уведомление о положительном решении или отказе. Теперь кредитор не только сообщает об отказе, но и указывает причину. Так вы сможете исправить все недочеты и отправить новую заявку.

Теперь подтвердить свой доход могут не только физлица, но и самозанятые — те, кто платит налог на профессиональный доход. Раньше банки принимали только форму 2-НДФЛ, а с этого года в списке документов появилась справка о постановке на учет физлица в качестве налогоплательщика НПД (форма КНД 1122035) и справка о полученных доходах и уплаченных налогах (форма КНД 1122036).

Теперь подтвердить свой доход могут не только физлица, но и самозанятые — те, кто платит налог на профессиональный доход. Раньше банки принимали только форму 2-НДФЛ, а с этого года в списке документов появилась справка о постановке на учет физлица в качестве налогоплательщика НПД (форма КНД 1122035) и справка о полученных доходах и уплаченных налогах (форма КНД 1122036).

________

В ПИА Недвижимость вы можете получить бесплатную консультацию ипотечного брокера по любым вопросам ипотечного кредитования или рефинасирования.

Повредит ли рефинансирование моей кредитной истории?

Почему рефинансирование влияет на кредитный рейтинг.

Независимо от того, планируете ли вы рефинансировать свою ипотеку, автокредит, студенческий кредит или личный кредит, ваш кредитный рейтинг обязательно пострадает. Вы должны ожидать, что ваш счет немного снизится по двум причинам, но вот наш первый совет:

.

Избегайте вечеринки-сюрприза

Запросите бесплатную копию вашего кредитного отчета до подачи любых заявок на рефинансирование. Вы имеете право каждые 12 месяцев получать бесплатный отчет от каждого из трех основных кредитных бюро: Equifax ® , Experian ® и TransUnion ® . Запрос копии вашего собственного отчета считается «мягким» запросом и не повлияет на ваш кредитный рейтинг, если вы еще не использовали свой бесплатный чек в течение последних 12 месяцев.

Получение предварительного просмотра позволяет вам исправить любые ошибки в вашем отчете, поэтому кредиторы увидят ваш максимально возможный балл при определении вашей квалификационной ставки. Сделайте запрос через единственный сайт, разрешенный на федеральном уровне, AnnualCreditReport.com , в соответствии с указаниями Бюро финансовой защиты потребителей.

Две причины, по которым рефинансирование снизит ваш кредитный рейтинг, и одно действие, которое вы можете предпринять, чтобы уменьшить последствия:

1. Несколько сложных запросов:

Когда кредитор просматривает ваш кредитный отчет, это называется «жестким» запросом. Когда несколько кредиторов делают сложные запросы от вашего имени в течение нескольких месяцев, каждый запрос по отдельности повредит вашей кредитной истории. Серьезные запросы остаются в вашем отчете в течение двух лет.

Вот что вы можете с этим сделать. Соберите свои утки в ряд. Выстройте кредиторов, с которыми вы хотели бы связаться, и подайте все свои заявки в течение короткого периода времени.

Соберите свои утки в ряд. Выстройте кредиторов, с которыми вы хотели бы связаться, и подайте все свои заявки в течение короткого периода времени.

Если вы торгуете ставками с четырьмя кредиторами в течение более длительного периода времени, и каждый тщательный запрос снижает ваш балл примерно на 5 баллов, ваш балл упадет примерно на 20 баллов. И наоборот, если вы отправляете все свои заявки, чтобы поставщики делали запросы в течение двухнедельного периода времени, запросы будут учитываться как только один жесткий запрос. Это снизит ваш балл всего на несколько баллов вместо 20, и ваш балл, скорее всего, восстановится в течение нескольких месяцев благодаря своевременным платежам. Новый кредитный скоринг позволяет группировать похожие запросы в один, если они сделаны в течение 45 дней. Однако более ранняя система подсчета очков ограничивает временные рамки группирования всего двумя неделями. Зная это, лучше всего, если это возможно, подавать все запросы кредиторов в течение 14 дней.

Другой наш совет: Избегайте дополнительных сложных запросов в течение как минимум одного года после рефинансирования.

2. Старый долг становится «новым» долгом:

Старые кредиты предпочтительнее новых, потому что они показывают кредиторам ваш проверенный послужной список. Кредиторы хотели бы видеть долгосрочные счета в хорошем состоянии. В то время как история платежей составляет 35% вашего балла FICO ® , 15% вашего балла основаны на продолжительности кредитной истории. Итак, когда вы рефинансируете, ваш первоначальный кредит закрывается и открывается новый. Ваш хороший послужной список заканчивается, и вы берете на себя «новый» долг. Вы можете восстановить хорошую историю платежей в новой учетной записи, но это требует времени.

В заключение

Рефинансирование немного повредит вашей кредитной истории на начальном этапе, но может реально помочь в долгосрочной перспективе. Рефинансирование может значительно снизить сумму вашего долга и/или ваш ежемесячный платеж, и кредиторы хотели бы видеть и то, и другое. Ваша оценка обычно снижается на несколько пунктов, но может восстановиться в течение нескольких месяцев. При рефинансировании вы берете новый кредит. Это похоже на то, как если бы вас вернули на старт во время гонки на Hasbro ™ Извините! ® игровое поле. Это временная неудача, но вы все еще можете победить!

Рефинансирование может значительно снизить сумму вашего долга и/или ваш ежемесячный платеж, и кредиторы хотели бы видеть и то, и другое. Ваша оценка обычно снижается на несколько пунктов, но может восстановиться в течение нескольких месяцев. При рефинансировании вы берете новый кредит. Это похоже на то, как если бы вас вернули на старт во время гонки на Hasbro ™ Извините! ® игровое поле. Это временная неудача, но вы все еще можете победить!

Хотите узнать больше?

- Как определяется ваш балл FICO и как его улучшить

- Пять веских причин рефинансировать ипотечный кредит

Влияет ли рефинансирование личного кредита на ваш кредитный рейтинг?

В этой статье:

- Как рефинансирование влияет на ваш кредитный рейтинг

- Когда следует рассмотреть возможность рефинансирования личного кредита

- Как рефинансировать кредит

- Стоит ли рефинансирование личного кредита снижения кредитного рейтинга?

Рефинансирование личного кредита может снизить ваши ежемесячные платежи, сэкономить деньги на процентах и упростить управление вашими счетами. Пока звучит хорошо, но есть и недостаток. Рефинансирование личного кредита предполагает получение нового кредита для погашения текущего кредита (или кредитов), что может повредить вашей кредитной истории.

Пока звучит хорошо, но есть и недостаток. Рефинансирование личного кредита предполагает получение нового кредита для погашения текущего кредита (или кредитов), что может повредить вашей кредитной истории.

Как правило, если вы вовремя платите по кредиту, это не является долгосрочной проблемой, и ваши баллы снова повысятся. Но об этом нужно знать, когда вы рассматриваете возможность рефинансирования личного кредита.

Найдите лучшие потребительские кредиты в Experian CreditMatch ™ .

Как рефинансирование влияет на ваш кредитный рейтинг

Ниже приведены три основных этапа процесса рефинансирования кредита и то, как каждый из них может повлиять на ваш кредитный рейтинг.

1. Покупка нового кредита

Каждая поданная вами заявка на получение кредита может привести к жесткому запросу, записи о том, когда кредитор проверяет ваш кредитный отчет, прежде чем принять решение о кредите. Жесткие запросы остаются в кредитных отчетах в течение двух лет и могут повлиять на кредитный рейтинг в течение первых 12 месяцев.

Жесткие запросы, когда они влияют на ваш кредитный рейтинг, обычно приводят к небольшому падению. Падение часто компенсируется в течение нескольких месяцев, если вы своевременно вносите платежи на свой новый счет и никакая другая негативная информация не добавляется в ваш кредитный отчет.

Многократные сложные запросы в течение короткого периода времени могут увеличить падение баллов. Тем не менее, модели кредитного скоринга также знают, что покупка ставок является финансово грамотной практикой.

Имея это в виду, некоторые модели кредитного скоринга не учитывают запросы за последние 30 дней, то есть ваши заявки на прошлой неделе не повлияют на вашу заявку на этой неделе. Скоринговые модели также могут учитывать все сложные запросы, которые произошли в окне от 14 до 45 дней, как один запрос при расчете вашего кредитного рейтинга.

2. Открытие нового счета

Открытие нового кредита, который вы будете использовать для рефинансирования личных кредитов, может повлиять на вашу кредитную историю несколькими способами:

- Это может сократить средний возраст ваших счетов, что может повредить вашей кредитной истории. .

- Если вы берете один новый кредит для рефинансирования нескольких личных кредитов, это может повысить ваши баллы, поскольку у вас будет меньше открытых счетов с остатками.

- Когда вы начнете выплачивать новый кредит, своевременные платежи помогут вам создать положительную кредитную историю, что повысит ваши баллы.

.

.3. Выплата старых кредитов

Рефинансированные кредиты будут закрыты после их погашения. Старые учетные записи останутся в ваших кредитных отчетах на срок до 10 лет, и любая отрицательная или положительная информация, связанная с учетной записью, такая как просроченные или своевременные платежи, все еще может повлиять на ваш кредитный рейтинг в течение этого времени.

Ваши баллы могут ухудшиться, когда ваши закрытые счета перестанут отображаться в ваших кредитных отчетах, так как это может уменьшить длину вашей кредитной истории и средний возраст счетов.

Найдите лучшие потребительские кредиты в Experian CreditMatch ™ .

Когда следует подумать о рефинансировании личного кредита

Рефинансирование личного кредита может помочь вам:

- Сэкономьте деньги, снизив процентную ставку.

- Увеличьте свой денежный поток, снизив ежемесячный платеж.

- Упростите управление своим долгом, объединив несколько кредитов.

В некоторых случаях вы можете достичь двух или даже всех трех из этих целей одновременно. Однако, если вы платите меньше каждый месяц, вы можете в конечном итоге платить больше процентов в целом, если вы не имеете права на значительно более низкую процентную ставку.

Вы можете рассмотреть вопрос о рефинансировании, если ваша кредитная история или доход улучшились с тех пор, как вы впервые взяли свой личный кредит. Даже если ваша кредитоспособность осталась примерно на том же уровне, если процентные ставки в целом снизились, это также может быть сигналом к тому, чтобы начать делать покупки.

Когда вы сравниваете предложения по кредитам, калькулятор рефинансирования долга или консолидации кредита может помочь вам определить общую стоимость или сбережения.

Как рефинансировать кредит

Эти пять шагов представляют собой краткое описание процесса рефинансирования, хотя он может варьироваться в зависимости от кредитора и типа кредита, который вы берете.

1. Проверьте свой кредит

Проверка вашего кредитного рейтинга может дать вам представление о том, какие кредиторы или типы кредитов могут подойти вам прямо сейчас. Если у вас плохой кредит, вы можете поработать над улучшением своего кредита, прежде чем рефинансировать свой личный кредит.

2. Найдите кредиторов и сравните предложения по кредитам

Если вы ищете самую низкую процентную ставку или более низкие ежемесячные платежи, вы можете подать несколько заявок, чтобы увидеть, какой кредитор предлагает вам лучшее предложение.

Начните с составления списка кредиторов, которые предлагают кредиты, соответствующие вашим критериям. Учитывайте минимальные и максимальные суммы кредита, условия и процентные ставки, которые рекламирует каждый кредитор. Если вы можете найти информацию об их типичных требованиях к кредитному рейтингу, это может помочь вам сузить список.

Если вы можете найти информацию об их типичных требованиях к кредитному рейтингу, это может помочь вам сузить список.

Служба Experian CreditMatch™ также может предоставить вам информацию о нескольких кредиторах и кредитных предложениях на основе вашего кредитного профиля.

Найдите лучшие потребительские кредиты в Experian CreditMatch ™ .

3. Подайте заявку и примите кредит

После того, как вы определили хороших потенциальных кредиторов, подайте несколько заявок, начиная с кредитора, который, по вашему мнению, лучше всего подходит. Чтобы ограничить влияние на ваш кредитный рейтинг, попробуйте подать все свои заявки в течение 14 дней.

Затем вы можете сравнить свои официальные кредитные предложения от каждого кредитора, прежде чем принять лучшее из них.

4. Погасите свои старые кредиты

Некоторые кредиторы могут отправить деньги, которые вы занимаете, непосредственно вашим текущим кредиторам для погашения ваших кредитов. В противном случае кредитор может отправить вам средства, которые вы затем сможете использовать для погашения личных кредитов.

В противном случае кредитор может отправить вам средства, которые вы затем сможете использовать для погашения личных кредитов.

5. Подтвердите, что ваши старые кредиты погашены

Не забывайте о своих старых кредитах, пока вы не подтвердите, что счета имеют нулевой баланс и закрыты. Вы не хотите случайно пропустить платеж из-за плохого времени.

Стоит ли рефинансирование личного кредита снижения кредитного рейтинга?

В целом, рефинансирование личных кредитов может привести к незначительному падению вашего кредитного рейтинга из-за сложных запросов из приложений и открытия нового кредитного счета. Со временем ваши баллы могут восстановиться, а затем увеличиться, если вы будете постоянно своевременно вносить платежи по новому кредиту. Как правило, небольшое снижение стоит того, если рефинансирование может сэкономить вам деньги или упростить управление платежами по кредиту.

Хотите мгновенно улучшить свой кредитный рейтинг? Experian Boost ® помогает, предоставляя вам кредит на счета за коммунальные услуги и мобильный телефон, которые вы уже оплачиваете.