Влияет ли реструктуризация на кредитную историю: Что такое реструктуризация и почему до нее лучше не доводить

Содержание

Как реструктуризация кредита влияет на кредитную историю?

Деньги

Подбор кредита

Подбор кредитной карты

Рефинансирование кредитов

Кредитный рейтинг

Потребительские кредиты

Кредитные карты

Займы

Вклады

Дебетовые карты

Брокерское обслуживание

Автокредиты

Ипотека

Ипотека в новостройках

Спецпредложения

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование квартиры

Страхование путешественников

Страхование спортсменов

Страхование от укуса клеща

Страхование от критических болезней

Добровольное медицинское страхование

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Статьи

Новости

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Форматы

СтатьиНовостиВопросы и ответыТесты и игрыСпецпроектыБлоги компаний

КредитКредитная история

Спрашивает

Валентина Фомина

Реструктуризация (введение кредитных каникул, увеличение срока кредита ради уменьшения платежа и пр. ) свидетельствует о том, что заёмщик испытывает какие-то финансовые трудности. Как на это потом реагируют банки?

) свидетельствует о том, что заёмщик испытывает какие-то финансовые трудности. Как на это потом реагируют банки?

Отвечает

Редакция Сравни

КредитКредитная картаКредитная история+3

Спрашивает

Анна Левочкина

Если взять товар в рассрочку в магазине, то попадёт ли информация о том, как она выплачивается, в бюро кредитных историй (БКИ)?

КредитПраво

Спрашивает

Анна Левочкина

Можно ли избежать просрочек и попросить кредитные каникулы?

Отвечает

Кот-юрист

КредитЛичные финансы+4

Спрашивает

Валентина Фомина

КредитЛичные финансы

Спрашивает

Валентина Фомина

КредитПраво

Спрашивает

Валентина Фомина

КредитКредитная история+9

Спрашивает

Валентина Фомина

Сравни. ру

ру

Вопросы и ответы

Как реструктуризация кредита влияет на кредитную историю?

🔵 Как реструктуризация кредита и кредитные каникулы влияют на кредитную историю?

MPO-238: Сегодня Тимур отвечает на вопрос подписчика:

От подписчика: «Реструктуризация кредита и кредитные каникулы = испорченная кредитная история. Надо делать всё чтобы не прибегнуть к этому!»

(*) Полезные по теме материалы и ссылки, Вы найдёте ниже на данной странице.

Ответ

📑 Все вопросы и ответы — здесь

🔴 См. другие видео на YouTube — здесь

Ответ

Всё не совсем однозначно. Мы обзвонили ведущие банки и крупнейшие бюро кредитных историй (БКИ), посмотрели законы, и вот что нам удалось узнать.

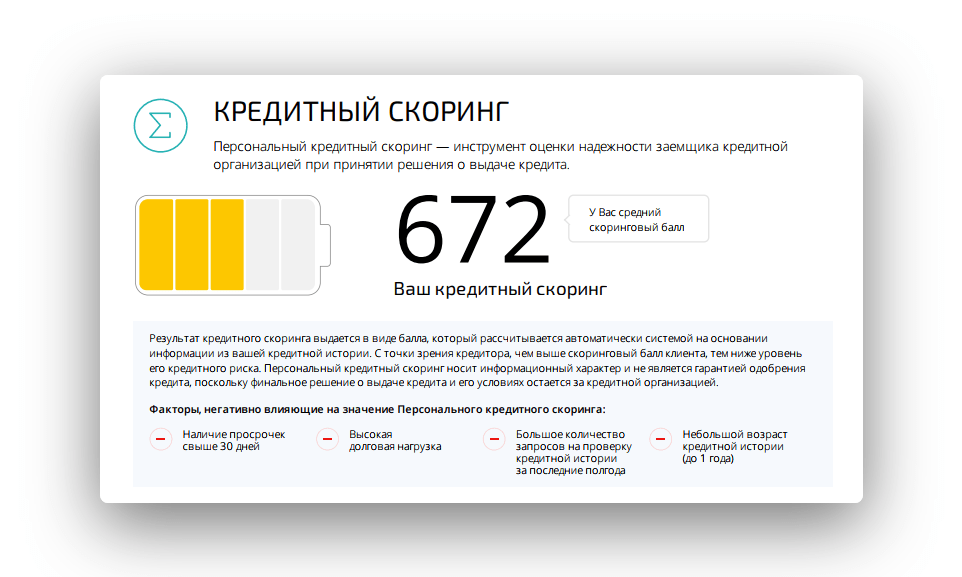

На сегодняшний день в России более десяти бюро кредитных историй, куда стекается информация о заемщиках. И суть в том, что у каждого бюро не только своя методика расчёта рейтинга заемщика, но и своя шкала.

Еще в прошлом году Банк России предложил унифицировать эту систему. Но я проверил эту информацию, и какой-то единой системы пока не введено. Это значит, что каждое бюро кредитных историй по-своему определяет рейтинг заемщика.

В кредитную историю действительно попадают данные о просрочках, о непогашенных кредитах, а также о реструктуризации и о кредитных каникулах. Но самый важный показатель, который самым большим и самым негативным образом влияет на рейтинг заемщика — это максимальная длительность просрочки за последние, допустим, полгода. Если человек не платит, то это максимально негативным образом влияет на его кредитную историю.

Как получить (лучшую) ипотеку в банке — Чек-лист в PDF. 20 обязательных вопросов, которые Вы должны задать банку или ипотечному брокеру ДО одобрения кредита! Плюс Лист обзвона / опроса банков и Кредитный Калькулятор. Скачайте бесплатно!

20 обязательных вопросов, которые Вы должны задать банку или ипотечному брокеру ДО одобрения кредита! Плюс Лист обзвона / опроса банков и Кредитный Калькулятор. Скачайте бесплатно!

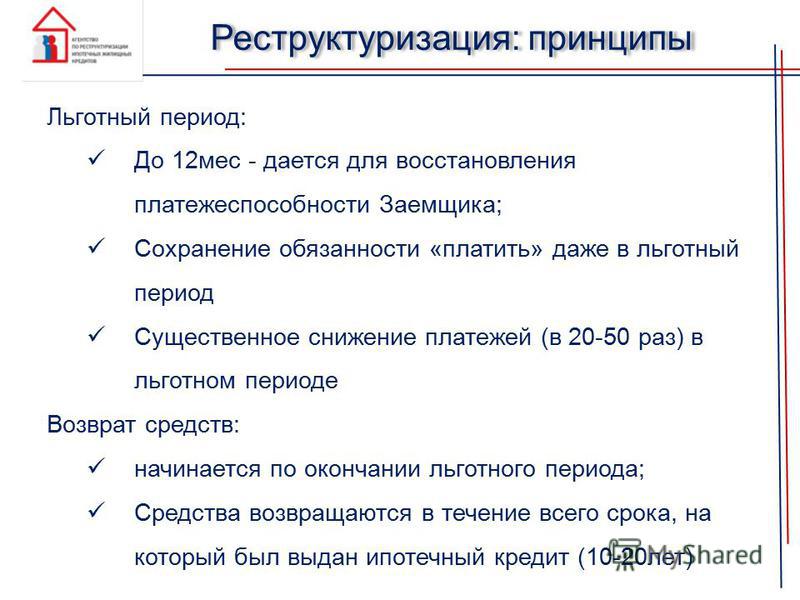

А если заемщик попросил ипотечные каникулы, то отметка в кредитной истории делается, а вот этот период, на который каникулы были даны из кредитной истории, исключается. То есть пометки, что вот эти полгода человек не платил по кредиту, в истории не будет.

Что касается реструктуризации. Ещё раз: если до реструктуризации у человека были просрочки, штрафы, пени и т.д., то однозначно это негативно повлияет на его историю. Если просрочек и штрафов не было, и человек, заранее предвидя проблемы потери работы или проблемы с уменьшением заработка, пришёл в банк и договорился, то это может говорить только о его ответственности. Поэтому, однозначно сказать, что это испортит его историю — нельзя. Такой информации я не нашел.

Как я и сказал, мы обратились в крупнейшие банки, позвонили в крупнейшие бюро кредитных историй, и оказалось, что кто-то сказал, что реструктуризация портит, а каникулы нет. Кто-то сказал, что каникулы портят, а реструктуризация нет. Кто-то сказал, что и реструктуризация, и каникулы портят. А кто-то сказал, что ни то и ни другое не портит, если не было просрочек и штрафов. То есть везде информация разная, никакой единой унифицированной системы нет.

А вот рефинансирование положительно влияет на кредитную историю, т.к. во-первых у вас будет полностью досрочно погашенный один кредит — это раз. И два — вам после этого будут оказывать доверие и дадут новый кредит. Хотя и тут пишут разные мнения на этот счёт 🙂

Итогом является то, что не допускается ни под каким предлогом просрочки, пени и штрафы. А если есть необходимость взять кредитные каникулы, то нужно их брать. А если нужно делать реструктуризацию, то нужно делать реструктуризацию. Никуда не денешься. А кредитную историю, в конце концов, можно впоследствии исправить.

Никуда не денешься. А кредитную историю, в конце концов, можно впоследствии исправить.

Будет полезным!

——————-

Пошаговый План Ускоренного Возврата (Погашения) Кредитов и Долгов в PDF. Сократите сроки и проценты по кредитам и долгам в 2-3 раза! Скачайте PDF Бесплатно!

В тему

▫️ В каких случаях банки дают физическому лицу реструктуризацию кредита (долга)?

▫️ Когда рефинансировать кредит бессмысленно?

▫️ Вот что будет, если не платить по кредитам и долгам!

▫️ Досрочное погашение ипотеки или любого другого кредита. Что нужно знать.

▫️ Кредитный Калькулятор, запрещенный в банках + видео-инструкция. Бесплатно!

👍 Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в инстаграм и в телеграм

3️⃣ поставьте лайк и напишите комментарий под любым постом

🙏 Поддержать проект MoneyPapa финансово Вы можете здесь

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

***

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa

ADD_THIS_TEXT

Консолидация долга против реструктуризации долга: какой вариант лучше для вас?

Американцы имеют серьезную проблему личных долгов, которая, вероятно, ухудшится, прежде чем станет лучше. По данным Федерального резервного банка Нью-Йорка, потребительский долг США вырос до 12,84 трлн долларов во втором квартале 2017 года, что является самым высоким уровнем с первых месяцев Великой рецессии в третьем квартале 2008 года. обременительный. «Потоки остатков по кредитным картам как в ранние, так и в серьезные просроченные платежи растут третий квартал подряд — тенденция, невиданная с 2009 года.», — заявила Федеральная резервная система в своем последнем квартальном отчете о долгах и кредитах домохозяйств. , наблюдался рост на 64 миллиарда долларов по сравнению с первым кварталом 2017 года», — заявил ФРС.

По данным Федерального резервного банка Нью-Йорка, потребительский долг США вырос до 12,84 трлн долларов во втором квартале 2017 года, что является самым высоким уровнем с первых месяцев Великой рецессии в третьем квартале 2008 года. обременительный. «Потоки остатков по кредитным картам как в ранние, так и в серьезные просроченные платежи растут третий квартал подряд — тенденция, невиданная с 2009 года.», — заявила Федеральная резервная система в своем последнем квартальном отчете о долгах и кредитах домохозяйств. , наблюдался рост на 64 миллиарда долларов по сравнению с первым кварталом 2017 года», — заявил ФРС.

Консолидация долга и реструктуризация долга: два разных способа восстановления чрезмерная задолженность порождает чрезмерную тревогу и беспокойство, поэтому, когда задолженность домохозяйства становится слишком обременительной, потребители ищут способы уменьшить или даже погасить эту задолженность9.0003

Два широко используемых инструмента управления задолженностью, консолидация долга и реструктуризация долга, могут удовлетворить все требования, если вы хотите обуздать потребительскую долговую нагрузку, но совершенно разными способами, о которых должны знать финансовые потребители.

Хотя консолидация долга и реструктуризация долга имеют структурное сходство, которое может помочь потребителям бороться с долгами, они не являются одной и той же формой облегчения долгового бремени.

- Консолидация долга — это процесс, который позволяет заемщикам рефинансировать и/или превращать несколько небольших кредитов (с высокой процентной ставкой) в один кредит. «Это делает более удобным для заемщиков погашение кредита в более короткие сроки, а если речь идет о более низкой процентной ставке, то и с более низкими ежемесячными платежами», — отмечает Лесли Тейн, юрист по долговым обязательствам в Tayne Law Group PC. в Нью-Йорке и автор книги «Жизнь и долг». «Деньги, которые ранее использовались для выплаты высоких процентов по нескольким кредитам, теперь могут быть использованы для выплаты большей суммы основного долга». (См. также: Подходит ли вам консолидация долга?)

- Реструктуризация долга — это процесс, в ходе которого должник и кредитор договариваются о сумме, которую заемщик может вернуть.

«Затем должник работает с кредитным консультантом, чтобы поговорить с кредиторами в попытке избавиться от долга», — объясняет Тейн. «Например, консультант по долгам может вести переговоры с кредитором и сказать, что они вернут 40% долга вместо полного долга. Это может быть успешным, если все сделано правильно и при надлежащем обращении».

«Затем должник работает с кредитным консультантом, чтобы поговорить с кредиторами в попытке избавиться от долга», — объясняет Тейн. «Например, консультант по долгам может вести переговоры с кредитором и сказать, что они вернут 40% долга вместо полного долга. Это может быть успешным, если все сделано правильно и при надлежащем обращении».

«Затем должник работает с кредитным консультантом, чтобы поговорить с кредиторами в попытке избавиться от долга», — объясняет Тейн. «Например, консультант по долгам может вести переговоры с кредитором и сказать, что они вернут 40% долга вместо полного долга. Это может быть успешным, если все сделано правильно и при надлежащем обращении».

«Затем должник работает с кредитным консультантом, чтобы поговорить с кредиторами в попытке избавиться от долга», — объясняет Тейн. «Например, консультант по долгам может вести переговоры с кредитором и сказать, что они вернут 40% долга вместо полного долга. Это может быть успешным, если все сделано правильно и при надлежащем обращении».Различия и сходства

Хотя консолидация долга во многом похожа, но это другой инструмент управления финансовым долгом, чем реструктуризация долга, по словам Тейна, в следующих отношениях: новый договор и новая заявка на кредит.

- Оба преследуют одну и ту же цель — сделать долг более управляемым.

- Оба изменяют существующие условия и суммы погашения кредита.

- Заемщики по обоим кредитам по-прежнему обязаны погасить часть своего долга. «Это зависит от того, если вы рефинансируете по более низкой процентной ставке, то в конечном итоге вы будете платить меньше, и если вы добьетесь успеха в переговорах, то вы можете в конечном итоге заплатить меньше долга, чем вы ранее были должны», — говорит Тейн.

Члены одной кредитной семьи

Структурно консолидация долга является формой реструктуризации долга, и это важно знать заемщикам, борющимся с долгами, говорят другие эксперты. «Цель реструктуризации потребительского долга состоит в том, чтобы реструктурировать ваш долг, чтобы у него были лучшие условия, которые облегчат вам полное погашение ваших долгов», — объясняет Кевин Гальегос, вице-президент Phoenix Operations с Freedom Debt Relief в Фениксе. Аз.

Аз.

Идея, говорит Гальегос, заключается в том, что реструктуризация долга уменьшает общую сумму ежемесячных платежей и/или общую сумму основного долга и процентов. говорит. «Одним из них является консолидация долга, а другой — урегулирование задолженности».

Например, ссуды, используемые для выплаты кредиторам, обычно известны просто как личные ссуды. «Их также называют кредитами на консолидацию долга, поскольку они предназначены для того, чтобы помочь людям избавиться от долгов (особенно долгов по кредитным картам)», — отмечает Гальегос. «Это указывает на «реструктуризацию долга» как на общий термин. В этом отношении «консолидация долга» является одним из средств реструктуризации долга».

Выбор правильного пути

Какой вариант кредита управления долгом работает лучше всего? Это во многом будет зависеть от уникального финансового положения отдельного заемщика.

Что касается любого влияния на кредитный рейтинг, оба варианта предлагают риски и выгоды для заемщиков. Например, консолидация кредита может повысить ваш кредитный рейтинг, если вы сначала используете кредит для погашения долга с высокой процентной ставкой, а кредиторы хотят видеть результат от заемщиков. С другой стороны, получение любого кредита обычно оказывает негативное влияние на ваш кредитный рейтинг, поскольку кредиты представляют собой долг, и поэтому кредиторы считают их более рискованными.

Например, консолидация кредита может повысить ваш кредитный рейтинг, если вы сначала используете кредит для погашения долга с высокой процентной ставкой, а кредиторы хотят видеть результат от заемщиков. С другой стороны, получение любого кредита обычно оказывает негативное влияние на ваш кредитный рейтинг, поскольку кредиты представляют собой долг, и поэтому кредиторы считают их более рискованными.

Что касается реструктуризации долга, есть вероятность, что кредитные рейтинги заемщиков снизятся, поскольку в большинстве сделок по реструктуризации долга проценты часто выше, что представляет собой больший долг для заемщика и больший риск для кредиторов.

Тем не менее, как по консолидации долга, так и по реструктуризации долга есть несколько общих выводов:

- «И то, и другое в конечном итоге погасит долг», — отмечает Тейн. «Но при обсуждении того, какой вариант работает лучше всего, это зависит от обстоятельств и ситуации, в которой вы находитесь». Например, если вы владеете частным или государственным бизнесом и у вас большие долги, вы пропускаете свои платежи и это влияет на вашу кредитную историю, вы можете рассмотреть возможность реструктуризации долга, чтобы помочь вам вернуться в нужное русло. в финансовом отношении, утверждает Тейн. «В качестве альтернативы, если с вашим бизнесом все в порядке, и вы хотите расширяться, чтобы быть более успешным, но ваш долг давит на вас, то вы можете рассмотреть возможность консолидации своего долга», — отмечает она.

- Также можно использовать стратегию, включающую как реструктуризацию долга, так и консолидацию. «Вы можете договориться о более выгодных суммах погашения с текущими кредиторами (через реструктуризацию), а затем определить нового кредитора, который сможет объединить ваши пересмотренные долги в один кредит на более выгодных условиях», — отмечает Кайл Уинкфилд, управляющий партнер O’Dell, Winkfield. Roseman and Shipp, Rockville, Md.

- Не существует такого понятия, как «лучший вариант», когда речь идет об этих подходах, поскольку они зависят от ситуации. «Факторы в вашей жизни, такие как сумма долга, тип долга, кредитная история, статус занятости, влияют на то, сколько возможностей у вас есть для переговоров или поиска лучших условий», — утверждает Уинкфилд. «Долг — это личная битва, и его эффективное управление зависит от каждого конкретного случая».

в финансовом отношении, утверждает Тейн. «В качестве альтернативы, если с вашим бизнесом все в порядке, и вы хотите расширяться, чтобы быть более успешным, но ваш долг давит на вас, то вы можете рассмотреть возможность консолидации своего долга», — отмечает она.

в финансовом отношении, утверждает Тейн. «В качестве альтернативы, если с вашим бизнесом все в порядке, и вы хотите расширяться, чтобы быть более успешным, но ваш долг давит на вас, то вы можете рассмотреть возможность консолидации своего долга», — отмечает она. «Долг — это личная битва, и его эффективное управление зависит от каждого конкретного случая».

«Долг — это личная битва, и его эффективное управление зависит от каждого конкретного случая».Несомненно, как консолидация кредита, так и реструктуризация кредита приносят множество уникальных преимуществ американцам, борющимся с большими личными долгами. Проконсультируйтесь с надежным финансовым консультантом и тщательно изучите, какой из двух вариантов кредита лучше всего подходит для вас.

Реструктуризация долга: что это такое и как это работает

Лучшие кредиты на консолидацию долга в ноябре 2022 года

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 28 июня 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Реструктуризация долга может стать важным спасательным кругом, если вы изо всех сил пытаетесь оплатить свои счета. Это происходит, когда кредитор изменяет условия вашего кредитного договора, тем самым делая ваш долг более доступным. Реструктуризация кредита может принимать различные формы: от постоянного изменения кредита с более длительным сроком погашения до снижения процентной ставки или текущего баланса.

Чтобы получить представление о реструктуризации долга и о том, подходит ли он вам, давайте ответим на следующие вопросы:

Что такое реструктуризация долга?

Когда ваши финансы на пределе, вам, возможно, придется начать выбирать, какие счета платить. Отсутствие платежа может привести к штрафам за просрочку платежа, что может повредить вашему кредиту и заставить кредиторов конфисковать любое обеспечение, используемое для обеспечения долга, например, автокредиты. Но если вы обратитесь к своим кредиторам, они могут предложить варианты облегчения бремени задолженности.

Отсутствие платежа может привести к штрафам за просрочку платежа, что может повредить вашему кредиту и заставить кредиторов конфисковать любое обеспечение, используемое для обеспечения долга, например, автокредиты. Но если вы обратитесь к своим кредиторам, они могут предложить варианты облегчения бремени задолженности.

Временная программа для работы в трудных условиях может позволить вам пропустить несколько платежей или избежать определенных сборов. Во время серьезной неудачи или если вы уже просрочили платежи на несколько месяцев, кредиторы могут сделать необычное предложение о реструктуризации вашего кредитного договора. Это часто называют реструктуризацией проблемной задолженности.

Ищете ли вы реструктуризацию долга по кредитной карте или реструктуризацию кредита в рассрочку, реструктуризация может принимать различные формы.

Типы реструктуризации долга

Одним из примеров реструктуризации долга является изменение ипотечного кредита домовладельцами. Кредит может быть изменен (т. е. реструктурирован) несколькими способами:

Кредит может быть изменен (т. е. реструктурирован) несколькими способами:

- Продление срока погашения

- Снижение процентной ставки

- Уменьшение остатка

- Приведение просроченной задолженности в оборот и прибавление неоплаченной части обратно к основному балансу

Другие типы кредиторов и эмитенты кредитных карт могут предложить аналогичные виды реструктуризации долга, которые могут помочь вам сохранить свое имущество или избежать дефолта по долгу.

Реструктуризация долга также может быть результатом подачи заявления о банкротстве в соответствии с главой 13, что позволяет вам погасить включенные долги в соответствии с утвержденным судом планом погашения. Планы погашения обычно длятся от трех до пяти лет, после чего оставшаяся часть включенных долгов погашается.

Как работает процесс реструктуризации долга?

Если вы ищете реструктуризацию долга с кредитором, вы можете выполнить следующие шаги. (Для получения информации о подаче заявления о банкротстве по главе 13 щелкните здесь. )

)

- Свяжитесь с кредитором и объясните свои финансовые трудности: Реструктуризация долга — это ответ кредитора на заемщиков, которые изо всех сил пытаются оплатить свои счета. В идеале вы должны связаться со своим кредитором, как только поймете, что не сможете позволить себе платежи. Обращение к вашему кредитору может быть лучше для вашего кредита, чем ждать, пока кредитор свяжется с вами, поскольку они сделают это только после того, как вы пропустили платежи и уже начислили комиссионные.

- Дождитесь ответа кредитора: Кредиторы, как правило, не обязаны вам помогать и могут придерживаться первоначальных условий кредита. Если они решат это сделать, а вы не сможете оплатить счет, с вас могут взимать штрафы за просрочку платежа, и о ваших просроченных платежах можно будет сообщить в бюро кредитных историй. После значительного отставания ваш аккаунт может быть отправлен на взыскание — или на вас могут подать в суд за долг.

- Если кредитор предлагает помощь, взвесьте варианты: Кредитор может предложить временную помощь в трудных условиях или реструктуризацию кредита. Если есть предложение о реструктуризации долга, оно может принимать несколько форм или могут быть различные варианты на выбор, такие как скорректированная процентная ставка или срок погашения.

- Переговоры с кредитором: Возможно, вы сможете договориться об условиях вашего нового контракта, прежде чем принять предложение о реструктуризации долга. Например, вы можете попытаться договориться о меньшей сумме платежа или отказаться от комиссий и начисленных процентов.

- Принять новые условия: Если вы согласны с новыми условиями кредита, вам необходимо официально принять и подписать соглашение. Затем вы будете обязаны следовать новому соглашению и продолжать выплачивать свой долг.

Если есть предложение о реструктуризации долга, оно может принимать несколько форм или могут быть различные варианты на выбор, такие как скорректированная процентная ставка или срок погашения.

Если есть предложение о реструктуризации долга, оно может принимать несколько форм или могут быть различные варианты на выбор, такие как скорректированная процентная ставка или срок погашения.Какие существуют альтернативы реструктуризации долга?

- Консолидация долга : При консолидации долга вы берете новый кредит или кредитную линию для погашения текущих долгов. При этом вы заменяете свой старый долг новым долгом, в идеале с другими условиями, такими как более низкая процентная ставка. Более длительный период погашения также снизит ваши ежемесячные платежи в обмен на более высокие общие процентные платежи.

- План управления долгом: Вместо того, чтобы пытаться заключить соглашение о реструктуризации долга напрямую с вашим кредитором, вы можете обратиться в некоммерческую кредитную консультационную организацию. Консультант может вести переговоры с вашими кредиторами от вашего имени и может составить план управления долгом. Как правило, они доступны для необеспеченных долгов, таких как кредитные карты, и консультант может договориться о более низких процентных ставках, более низких платежах, отказе от комиссий и привести ваши просроченные счета в актуальное состояние.

- Отсрочка или отсрочка платежа: Воздержание или отсрочка по кредиту позволяет вам временно пропустить несколько платежей без уплаты пени за просрочку платежа или сообщения о вашем счете в бюро кредитных историй с опозданием. Это могут быть хорошие варианты, если вы испытываете временную неудачу, но не нуждаетесь или не хотите постоянно менять свой кредит.

- Глава 7 Банкротство : Если вы перегружены долгами и не думаете, что списание долгов или реструктуризация помогут, банкротство по главе 7 может быть лучшим вариантом. Если вы соответствуете требованиям, вы можете списать подходящие необеспеченные долги, которые вы включили в процедуру банкротства, что поможет вам начать все заново и высвободит ресурсы для погашения любого оставшегося долга.

Более длительный период погашения также снизит ваши ежемесячные платежи в обмен на более высокие общие процентные платежи.

Более длительный период погашения также снизит ваши ежемесячные платежи в обмен на более высокие общие процентные платежи.

Часто задаваемые вопросы о реструктуризации долга

Поделиться статьей

Кредиты на консолидацию долга с использованием LendingTree

Рекомендуемое чтение

Что нужно, чтобы получить кредитный рейтинг 800

Обновлено 19 июля 2021 г.

Аналитики изучили анонимные кредитные отчеты более 100 000 пользователей LendingTree, чтобы получить представление о людях с кредитным рейтингом 800 или выше.