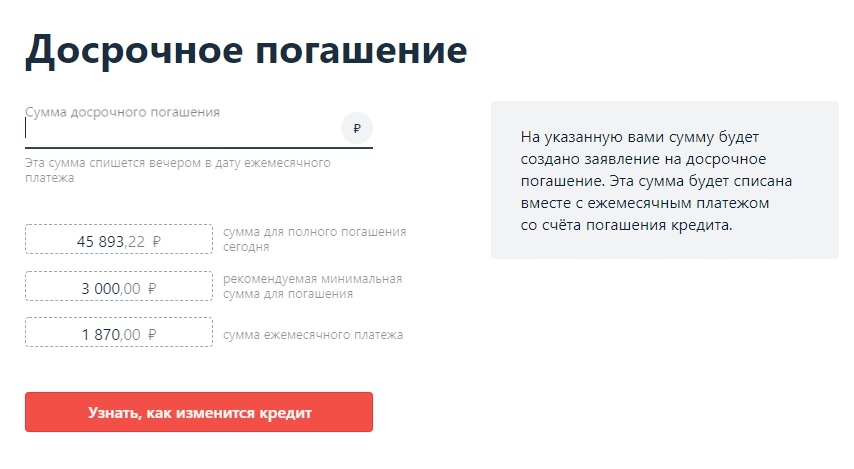

Европа кредит банк досрочное погашение: Калькулятор досрочного погашения кредита Кредит Европа Банка (Россия) — рассчитать онлайн

Содержание

Юристы рассказали, как избежать штрафов за досрочное погашение кредита

Банки изобретают различные способы, чтобы оштрафовать клиентов за якобы нарушение кредитного договора. Например, за досрочное или частично досрочное погашение кредита. Это незаконно, поясняют юристы. Но закон составлен так, что есть лазейки для недобросовестных кредитных организаций. В Госдуме обещают обобщить практику злоупотреблений и при необходимости подкорректировать закон о потребкредите.

Кредитный договор между банком и заемщиком, как правило, содержит пункт о возможности досрочного погашения займа. Если же пункт о досрочном внесении средств в счет долга отсутствует в договоре, а заемщик хочет это сделать, то он должен оповестить банк о своем намерении за 30 дней. И банк обязан принять досрочный платеж.

Но некоторые банки порой за якобы нарушение кредитного договора, все-таки начисляют клиентам штрафы, рассказал агентству «Прайм» адвокат, управляющий партнёр AVG Legal Алексей Гавришев.

Если сотрудники банка отказываются принять заявление о досрочке, необходимо просить банк обосновать свои действия в письменном виде. «Такой документ впоследствии поможет вам защитить свои права», — добавляет управляющий партнер юридической компании «Позиция Права» Егор Редин.

«Такой документ впоследствии поможет вам защитить свои права», — добавляет управляющий партнер юридической компании «Позиция Права» Егор Редин.

Если банк тем не менее штрафует за досрочное погашение кредита, необходимо написать заявление с требованием вернуть комиссию или же штраф за досрочный возврат займа, ссылаясь на статью 809 ГК РФ. Если и это не помогает, необходимо обратиться в суд с исковым заявлением к банку, советует Гавришев.

Без дополнительных взиманий платы

Не известно, о каких банках идет речь в комментариях юристов. Например, в Совкомбанке «Газете.Ru» сообщили, что у них «отсутствует практика штрафов, как за досрочное, так и частичное досрочное погашение кредитов».

Напомним, российские банки обязаны предоставлять заемщикам право досрочного погашения кредитов с 2011 года. Досрочное погашение не предусматривает дополнительные платежи или какие-либо комиссии.

Председатель комитета Госдумы по финансовому рынку Анатолий Аксаков пояснил «Газете. Ru», что не слышал о частом злоупотреблении банками нормой закона о досрочном погашении. «Не исключаю, что банки иногда пользуются этой лазейкой. Похоже, надо будет обобщить эту практику и, если есть злоупотребления, внести уточнения в закон», — сказал депутат, уточнив, что является автором закона про возможность досрочного погашения.

Ru», что не слышал о частом злоупотреблении банками нормой закона о досрочном погашении. «Не исключаю, что банки иногда пользуются этой лазейкой. Похоже, надо будет обобщить эту практику и, если есть злоупотребления, внести уточнения в закон», — сказал депутат, уточнив, что является автором закона про возможность досрочного погашения.

Аксаков пояснил также, почему некоторые банки пытаются воспрепятствовать досрочному погашению.

«Если клиент сокращает срок кредита или его размер, то кредитное учреждение лишается части своего дохода, получает меньше платежей по процентам. Банк, разумеется, заинтересован в том, чтобы клиент не вносил досрочные платежи», — говорит Аксаков.

На этой почве и возникают злоупотребления. Как пояснил старший юрист компании «Неделько и Партнеры» Константин Сичинский, взаимоотношения физлиц-заемщиков и банка регулируются федеральным законом «О потребительском кредите (займе)». Согласно п. 4 ст. 11 этого закона, «заемщик-потребитель имеет право вернуть досрочно кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа)».

«Сама по себе данная норма «проблемной» для потребителя не является и не создает серьезных предпосылок для нарушения его прав. Однако в пункте 5 данной статьи сделана оговорка о том, что «в случае частичного досрочного возврата в договоре может быть установлено требование о досрочном возврате части потребительского кредита только в день совершения очередного платежа в соответствии с графиком платежей по договору», — говорит Сичинский, добавляя, что этот пункт 5 может вызывать серьезные злоупотребления со стороны недобросовестных банков-кредиторов.

Банк, например, может не принять досрочный платеж, осуществленный потребителем в другую дату, и продолжит начислять проценты на якобы «непогашенный» кредит. Более того, такая ситуация может сложиться и в отношении «полного» погашения кредита, если потребитель не учтет сумму процентов, которую он также должен закрыть, добавляет юрист Сичинский.

«В таких ситуациях на сторону кредитора иногда становится и судебная практика», — добавляет Сичинский.

Ситуация несколько улучшилась только после вмешательства Центробанка. Регулятор в августе прошлого года опубликовал разъясняющее письмо «Об отдельных вопросах досрочного возврата потребительского кредита (займа)».

«Однако, на наш взгляд, наиболее эффективным способом прекратить «порочную практику» в данной области, стало бы исключение из статьи 11 пункта 5 (об особенностях «частичного досрочного возврата») и внесение в пункт 4 уточнения, согласно которому общие правила о досрочном возврате распространяются как на полное, так и на частичное досрочное погашение кредита», — считает Сичинский.

Право, а не наказание

Что касается так называемых «штрафов» при досрочном возврате, то применение любого подобного «штрафа», в соответствии с п. 1 ст. 330 Гражданского кодекса РФ, представляет собой одну из форм неустойки. Но штраф (неустойка) может применяться исключительно как санкция за нарушение договора, в то время как досрочный возврат кредита является правом потребителя, поясняет юрист.

Для того, чтобы обойти это противоречие, банки обычно используют альтернативные методы дополнительной ответственности потребителя, то есть, дают штрафам другое название.

«Изначально банки использовали в этих целях условие о выплате специальной комиссии за досрочный возврат кредита. Однако данная практика была по большей части прекращена еще с 2011 года, когда президиум Верховного суда РФ подчеркнул, что условия кредитного договора о взимании банком комиссии за досрочный возврат кредита нарушают права потребителя. С этого времени банки стали в основном прибегать к механизму повышенных процентов за период фактического использования либо взимать проценты за период фактического использования кредита, но не менее, чем за столько-то дней (7 / 30 / 60)», — говорит эксперт «Неделько и партнеры» Сичинский.

Сейчас судебная практика идет по пути признания обоих этих механизмов (повышенные проценты либо проценты не менее чем за определенный период) ничтожными, как ущемляющих права потребителей, заключает Сичинский.

Депутат Аксаков считает, что штрафование клиентов – не тот путь, на котором банк должен зарабатывать. «Как-то это мелочно, смахивает на крохоборство», — заключает Аксаков.

«Дочка» ВТБ в Европе убыточна, но сохранила капитал

Хронология

Рассылка Frank Media

Итоги недели, наша трактовка основных событий на банковском

рынке

Пример рассылки

Мы в телеграме

@frank_media

Цифра дня

Худшая минимальная ставка на первичном рынке

22,5

%

+11,3 п.п.

год к году

Мы в телеграме

@frank_media

Цифра дня

Худшая минимальная ставка на первичном рынке

22,5

%

+11,3 п.п.

год к году

Мы в телеграме

@frank_media

«Дочка» ВТБ в Европе убыточна, но сохранила капитал

Банк выстоял несмотря на массовый отток депозитов и досрочное погашение кредитов. Однако он не смог захеджировать валютные риски, что обернулось убытками

Однако он не смог захеджировать валютные риски, что обернулось убытками

VTB Bank (Europe) SE несет потери из-за ситуации на Украине, а также введённых санкций, говорится в комментарии банка к его отчетности за шесть месяцев 2022 года. Он столкнулся с оттоком депозитов, массовым досрочным погашением кредитов и не смог захеджировать валютные риски, что обернулось убытками.

За полгода активы VTB Bank сократились с 7,3 млрд евро до 5,4 млрд евро. После начала российско-украинского конфликта большинство клиентов ВТБ стали закрывать счета, выводить средства, а также досрочно погашать кредиты, что в какой-то степени помогло банку стабилизировать ликвидность. Срочные депозиты за полгода сократились с 4,1 млрд евро до 2,6 млрд евро.

Несмотря на то, что за 2019-2021 годы банк аккумулировал нераспределенную прибыль в размере 121,4 млн евро, уже к концу первого полугодия его убыток составил 35,8 млн евро. Это связано с курсовыми потерями из-за отсутствия возможности хеджирования валютных рисков и растущими операционными расходами. Но при этом капитал банка остается на уровне в 1 млрд евро. Благодаря сокращению бизнеса улучшился норматив достаточности основного капитала до 23,8% с 15,9%.

Но при этом капитал банка остается на уровне в 1 млрд евро. Благодаря сокращению бизнеса улучшился норматив достаточности основного капитала до 23,8% с 15,9%.

Изменение ипотечного порфеля ВТБ

4,95

раз

«На протяжении многих лет мы были банком с крепким депозитным бизнесом в Германии и хорошо диверсифицированным кредитным портфелем, который приносил солидную маржу, и были нацелен на устойчивый рост», — говорит финансовый директор Миро Задро, единственный представитель прежней команды банка, сохранивший свой пост. Банк фактически сейчас сворачивает привычный бизнес из-за санкций и прямого запрета регулятора на открытие нового. «Другие сценарии, включая продажу или смену собственника» сейчас не рассматриваются так как они невозможны из-за санкций, отметил СЕО банка Фрэнк Хеллвиг.

ВТБ находится под блокирующими санкциями множества юрисдикций. Активы и средства ВТБ на территории стран Евросоюза и США заблокированы, а резиденты не могут совершать сделки и операции c ВТБ. Санкции касаются и «дочек» банка с долей более 50%. В Великобритании активы тоже заблокированы, однако санкции не распространяются на «дочек» ВТБ.

Санкции касаются и «дочек» банка с долей более 50%. В Великобритании активы тоже заблокированы, однако санкции не распространяются на «дочек» ВТБ.

Однако его банк в Европе — VTB Bank Europe — в список ограничений включен не был. При этом, контроль над европейской «дочкой» российский госбанк сейчас потерял.

Банк продолжает стабилизировать ситуацию с ликвидностью и сосредоточился «на поддержании упорядоченной деловой деятельности», указал Хеллвиг.

Как сообщалось ранее, немецкий регулятор — Федеральное управление финансовым надзором Германии (BaFin) в апреле лишило группу ВТБ права голоса в его европейской «дочке» VTB Bank (Europe). Регулятор отмечал, что ВТБ теперь не имеет контроля над VTB Bank (Europe) и не может распоряжаться его финансовыми активами или экономическими ресурсами.

Подпишитесь на наш телеграм:

@frank_media

Читайте также

Главная

Frank Media

Frank Data

Исследования

Как избежать комиссии за досрочное погашение – NerdWallet UK

Если вам посчастливилось досрочно погасить ипотечный кредит или вы нашли более выгодную ставку для перехода, то это отличная работа.

Но прежде чем вы нажмете кнопку выхода из текущей сделки, подумайте, не придется ли вам платить комиссию за досрочное погашение, которая может свести на нет все сбережения, полученные в результате переключения или переплаты по ипотеке.

Конечно, иногда жизнь случается, и отказ от ипотечной сделки неизбежен, возможно, потому, что вам нужно переехать домой или вы расстались со своим партнером.

Какой бы ни была причина, знание того, как действуют сборы за досрочное погашение и во сколько вам обойдется расторжение сделки, является ключевым моментом перед принятием каких-либо серьезных решений.

Что такое комиссия за досрочное погашение ипотеки?

Плата за досрочное погашение ипотеки — это штраф, с которым сталкивается большинство заемщиков, если они хотят изменить или досрочно прекратить текущую ипотечную сделку.

Ипотечная сделка, также называемая ипотечным продуктом, не является полным сроком действия вашей ипотеки. Это период времени, в течение которого вы платите первоначальную процентную ставку, прежде чем вы должны перейти на стандартную переменную ставку вашего кредитора. Наиболее распространенный тип ипотечной сделки имеет фиксированную процентную ставку на срок от двух до пяти лет, хотя некоторые могут быть до 10 лет или даже дольше. Период привязки вашей сделки — это период времени, в течение которого будет применяться плата за досрочное погашение.

Наиболее распространенный тип ипотечной сделки имеет фиксированную процентную ставку на срок от двух до пяти лет, хотя некоторые могут быть до 10 лет или даже дольше. Период привязки вашей сделки — это период времени, в течение которого будет применяться плата за досрочное погашение.

Если к вашей ипотечной сделке прилагается плата за досрочное погашение, ваш кредитор укажет потенциальную стоимость и время ее применения в исходном договоре об ипотеке. Это также должно быть показано в ваших ежегодных выписках по ипотеке.

Когда применяется комиссия за досрочное погашение?

Если в вашей ипотечной сделке предусмотрен штраф за досрочное погашение, он обычно вступает в силу в течение периода привязки, если:

- Вы переходите на новую ипотечную сделку с другой ставкой.

- Вы переплачиваете (или погашаете) ипотечный кредит сверх допустимой суммы переплаты кредитора.

- Вы продаете свою собственность, и ваша ипотека не может быть перенесена на следующую собственность.

Плата за досрочное погашение часто применяется к сделкам с фиксированной процентной ставкой, но она также может применяться к ипотечным кредитам с плавающей процентной ставкой, например, к сделкам с ограничением и дисконтом.

Однако не во всех ипотечных сделках предусмотрена комиссия за досрочное погашение. Большинство стандартных сделок с переменной ставкой не действуют, а это означает, что вы можете перемещать сделки или менять кредиторов в любое время без уплаты штрафа. Тем не менее, вы, как правило, будете платить более высокую процентную ставку для этого типа сделки.

» ЕЩЕ : Зачем вам переплачивать по ипотеке?

Почему взимается плата за досрочное погашение?

Кредиторы встраивают комиссию за досрочное погашение ипотеки, чтобы заемщики не расторгали договор раньше, чем планировалось. Плата позволяет кредиторам возмещать расходы и проценты, которые вы в противном случае заплатили бы им на протяжении всей сделки, которую вы прерываете.

Целью кредитора является получение прибыли от процентов, которые вы платите по кредиту. Это помогает убедиться, что они не окажутся из кармана. Это может быть не очень утешительным для заемщика, но процентная ставка, которую вам предлагают в начале, основана на том, что вы держите сделку в течение определенного периода времени.

» БОЛЬШЕ : Почему процентные ставки по ипотечным кредитам имеют значение

Сколько стоит досрочное погашение?

Обычно вы платите от 1% до 5% от непогашенной ипотечной ссуды в качестве штрафа за досрочное погашение.

В зависимости от кредитора, это может быть многоуровневое с более высоким процентом в начале сделки, уменьшающимся по мере приближения к концу. Это означает, что ожидание перехода на следующий уровень обойдется вам дешевле.

Вот пример. Допустим, вы заключили пятилетнюю сделку с фиксированной ставкой и хотите перейти на более низкую ставку с другим кредитором через год два. Если у вас осталось 120 000 фунтов стерлингов для выплаты по ипотеке и 3% комиссии, вы заплатите 3 600 фунтов стерлингов. В четвертый год, если плата уменьшится до 1% от кредита, вы заплатите 1200 фунтов стерлингов. Таким образом, чем дольше вы сидите сложа руки, тем ниже плата за досрочное погашение.

В четвертый год, если плата уменьшится до 1% от кредита, вы заплатите 1200 фунтов стерлингов. Таким образом, чем дольше вы сидите сложа руки, тем ниже плата за досрочное погашение.

Стоит знать, что если вы просто переходите на другую ставку с вашим текущим кредитором, он может отказаться от платы за досрочное погашение, если ваша текущая сделка приближается к концу.

» ПОДРОБНЕЕ : 6 способов досрочно погасить ипотеку

Как избежать штрафов за досрочное погашение

Лучший способ избежать штрафов за досрочное погашение – четко понимать условия соглашения и работать в их рамках. Вот несколько возможных обходных путей:

- Знайте, сколько вы можете переплачивать каждый год без штрафа, и не превышайте этот лимит. Обычно это не более 10% от остатка по ипотечному кредиту в год.

- Подумайте о том, чтобы выбрать сделку без платы за досрочное погашение , однако убедитесь, что вы учитываете процентную ставку и любые сборы за организацию в своих расчетах.

- Соблюдайте крайний срок , после которого плата за досрочное погашение не взимается. Это часто связано с окончанием периода вашей сделки, хотя некоторые периоды привязки могут длиться дольше.

- Перенесите ипотечный кредит при переезде . Некоторые ипотечные кредиторы позволяют вам перенести вашу текущую сделку на другую недвижимость без уплаты комиссии за досрочное погашение, хотя это не гарантируется и зависит от типа вашей ипотеки.

- Выберите более короткую начальную сделку , если вы, вероятно, переедете или хотите присмотреться к ценам, чтобы в ближайшее время получить более выгодную ставку.

» ЕЩЕ : Когда лучше перезаложить?

Когда стоит платить комиссию за досрочное погашение?

На первый взгляд, досрочное сокращение ипотечного долга или обеспечение более низкой процентной ставки звучит как мудрый шаг. Но вы должны убедиться, что высокий штраф за досрочное погашение не отменит сбережения, которые вы делаете в виде процентов. Стоит ли платить эту цену, будет зависеть от вашего конкретного ипотечного соглашения и обстоятельств. Если это вариант, стоит подождать, пока комиссия не будет снята, возможно, ближе к концу вашей сделки.

Стоит ли платить эту цену, будет зависеть от вашего конкретного ипотечного соглашения и обстоятельств. Если это вариант, стоит подождать, пока комиссия не будет снята, возможно, ближе к концу вашей сделки.

Плата за досрочное погашение может быть существенной, поэтому уточните у своего кредитора, если у вас есть какие-либо сомнения относительно того, как это работает для вашей ипотеки.

Консультант по ипотечным кредитам также может помочь вам разработать наилучший маршрут для ваших обстоятельств.

» СРАВНИТЬ : Последние ставки перезакладывания

Банк на это: Время окупаемости! банки возвращают ЕЦБ всего 79 млрд евро в рамках TLTRO-III | Статья

17 сентября 2021 г.

Автор

Суви Платеринк Косонен

Европейские банки досрочно выплатят ЕЦБ только 79 млрд евро в виде финансирования TLTRO-III в сентябре этого года. Мы не считаем, что такая сумма погашения отражает изменение привлекательности операции финансирования TLTRO-III. Вместо этого мы рассматриваем это скорее как тонкую настройку со стороны банков.

Вместо этого мы рассматриваем это скорее как тонкую настройку со стороны банков.

В этой статье

ING, EBA

Скачать статью в формате PDF

ЕЦБ объявил сегодня, что европейские банки выплатят 79 млрд евро по первым пяти траншам операции TLTRO-III 29 сентября 2021 года. Без погашения средства были бы погашены в течение 2022-2023 годов в зависимости от транша. Выплаты приведут к тому, что непогашенная сумма операций TLTRO-III лишь немного сократится до 2,110 млрд евро по сравнению с 2,19 млрд евро.0млрд.

Мы не считаем такую сумму погашения отражением какого-либо значительного изменения привлекательности операции финансирования TLTRO-III, а скорее рассматриваем это как тонкую настройку со стороны банков. Для банковской системы влияние на чистую ликвидность следует оценивать только после того, как в следующий вторник будет объявлено о приеме средств в рамках 9-го транша TLTRO-III.

Досрочное погашение распределено по разным траншам, при этом четвертый транш представляет собой крупнейшее погашение в размере 46 млрд евро в абсолютном выражении. Поскольку этот транш также является крупнейшим траншем, выделенным на сегодняшний день (первоначальная выделенная сумма 1 308 млрд евро), пропорционально только 4% его непогашенной суммы будет возвращено в этом месяце. В процентном отношении наибольшая окупаемость пришлась на первый транш (38%), который также был самым маленьким траншем для начала (первоначальная сумма 3 млрд евро).

ЕЦБ также опубликовал данные о количестве банков, решивших досрочно вернуть средства. Особенно в траншах один и еще два банка использовали досрочный вариант. 39% банков в первом транше предпочли погасить досрочно, за ними последовали 25% во втором транше. Доли были меньше для траншей 3-5 и составили 18%, 8% и 3% соответственно. По нашему мнению, это отражает как большое количество участников торгов по траншам 4 и 5, так и сокращение сроков по траншам 1-2, что делает их менее привлекательными в качестве источника долгосрочного финансирования.

Банки, получившие средства от операции финансирования ЕЦБ TLTRO-III, имеют возможность досрочно погасить суммы полностью или частично. Мы не ожидали, что многие банки воспользуются опцией досрочного погашения, так как считаем, что у этого есть несколько недостатков, особенно в отношении возможности получения наиболее привлекательной ставки -1% для финансирования. Подробнее об этом читайте здесь.

Причины, по которым банки выбирают досрочное погашение, могут включать, но, очевидно, не ограничиваются следующим: 1. данный банк на самом деле больше не нуждается в ликвидности, 2. его развитие кредитования менее активно, чем ожидалось, что, в свою очередь, повлияет на ожидаемую стоимость финансирования, 3. финансирование становится слишком коротким (соображения NSFR) или 4. возможно, банк пытается распределить свой риск рефинансирования TLTRO-III, переключившись на более поздний транш.

Непогашенные суммы операции ЕЦБ по финансированию TLTRO-III

Источник: ING, ЕЦБ

Автор

Суви Платеринк Косонен

Старший отраслевой стратег, финансовый отдел

Отказ от ответственности за содержание

Эта публикация была подготовлена ING исключительно в информационных целях, независимо от средств, финансового положения или инвестиционных целей конкретного пользователя.