Выгодные условия кредитования физических лиц: Подбор кредитов — сравнить условия 325 предложений и выбрать где лучше взять кредит

Содержание

Взять кредит в банке под низкие проценты — выгодные процентные ставки по потребительскому кредиту — Ак Барс Банк

Преимущества кредита в Ак Барс Банке

Прозрачность

Никаких скрытых платежей и комиссий. Страхование — по вашему желанию

Выгода

Экономия с Коробкой. Кешбэк до 3% на платежи по кредиту

Удобство

Выбор комфортной даты платежа

Всё в телефоне

Онлайн-оформление кредита, если получаете зарплату на нашу карту. Полное обслуживание кредита в Ак Барс Онлайн

Рассчитайте условия на онлайн-калькуляторе

Сумма кредита

от 0 до 0

Срок кредита

от 1 года 1 месяца до 7 лет

Дополнительные условия

Я получаю зарплату на карту Ак Барс Банка

Я — сотрудник компании-партнёра

Я — индивидуальный предприниматель/собственник бизнеса

Со страхованием жизни и здоровья

Ежемесячный платеж от

Ставка от

Платёж рассчитан по минимальной процентной ставке без учёта стоимости страхования.

У вас есть карта или счёт в Ак Барс Банке?

Вы пользуетесь Ак Барс Онлайн?

Оформите кредит

Заполните анкету онлайн и получите предварительное решение через 5 минут

01

/ 04

Сумма и срок кредита

Сумма кредита

от 30 тыс. до 5 млн

Срок кредита

от 1 года 1 месяца до 7 лет

Регион обслуживания*

Кредит доступен только в регионах присутствия банка

Быстрое заполнение заявки через Цифровой профиль

Заполните заявку автоматически с вашей учётной записью портала Госуслуг

Данные паспорта

Эти данные помогут нам быстрее принять решение по кредиту

Фамилия*

Отчество

Дата рождения*

в формате дд.мм.гггг.

Место рождения*

Серия и номер паспорта*

Код подразделения*

Дата выдачи*

в формате дд. мм.гггг.

мм.гггг.

Кем выдан*

Укажите точно как в паспорте

Я менял(а) свою фамилию

Контактные данные

Мобильный телефон*

На этот номер придет СМС с кодом подтверждения

Нажимая на кнопку, я подтверждаю, что ознакомлен и согласен с

условиями подачи онлайн-заявки

Для кого подходит данный кредит

Для физических лиц

— Работающих по найму

— Индивидуальных предпринимателей и собственников бизнеса

Специальные условия кредитования предусмотрены для держателей зарплатных карт банка и сотрудников компаний, включенных в Реестр партнеров Банка, в том числе, сотрудников бюджетных организаций

Общие сведения

Валюта кредита

Рубли РФ

Срок кредита

От 13 месяцев до 7 лет

Обеспечение кредита

Без обеспечения

Подтверждение доходов

Обязательное предоставление документов, подтверждающих доход

Комиссия за выдачу кредита

Не взимается

Кешбэк на ежемесячный платёж

Оформите Коробку банка и получайте кешбэк до 3% от суммы ежемесячного платежа по кредиту. Подробнее о кешбэке

Подробнее о кешбэке

Страхование

Страхование жизни и здоровья

— На весь срок действия кредита

— Включается в сумму кредита

Условия погашения кредита

Тип погашения

Равными платежами

Досрочное погашение

В любое время без комиссий и ограничений по сумме

Как получить кредит?

Заполните онлайн-заявку на сайте банка (не более 3-х минут)

Получите предварительный ответ от банка

Подойдите в отделение банка с документами для финального решения

Дополнительная информация

Программа потребительского кредитования физических лиц (действует с 30/12/2022)

141 КБ

Документы по потребительскому кредитованию

Вопросы и ответы по потребительскому кредитованию

Информация по кредитным каникулам

Кредитные каникулы для участников СВО

Другие ссылки

Взять кредит в 2022 году: виды кредитования, какой выбрать

На сегодняшний день банки предлагают разные виды кредитов, из которых можно выбирать любой вариант. Если говорить о более специализированном понятии «кредит», речь о финансовых организациях, что предлагают своим клиентам, на основании определенных условий. Банк получает выгоду от рассматриваемого сотрудничества. Обычно чтобы банки выбирали клиенты, они предлагают разные кредитные программы. Причем они отличаются не только от банка к банку, но и в одном банке. Потому, чтобы сориентироваться, какой банковскийкредитвзять, важно уточнить все нюансы кредитных программ различных банков.

Если говорить о более специализированном понятии «кредит», речь о финансовых организациях, что предлагают своим клиентам, на основании определенных условий. Банк получает выгоду от рассматриваемого сотрудничества. Обычно чтобы банки выбирали клиенты, они предлагают разные кредитные программы. Причем они отличаются не только от банка к банку, но и в одном банке. Потому, чтобы сориентироваться, какой банковскийкредитвзять, важно уточнить все нюансы кредитных программ различных банков.

Потребительские кредиты

Если пытаетесь выбрать кредит, обязательно обратите внимание на потребительные виды кредитования. Этот вид финансирования подразумевает взятие взаймы в банке средств на собственные нужды. В частности, на различные услуги или товары.

Рассматриваемый вариант заемных средств, считается одним из самых популярных. Причины взятия такого кредитования заключаются в том, что его выдают практически всем желающим, а процесс одобрения достаточно быстрый. Потому выбрать такой формат может каждый.

Потому выбрать такой формат может каждый.

Чтобы оформить взятие потребительского кредита, нужно отвечать минимуму требований. Взятие кредита возможно с минимальным набором документов. Достаточно принести только удостоверение личности – паспорт РФ.

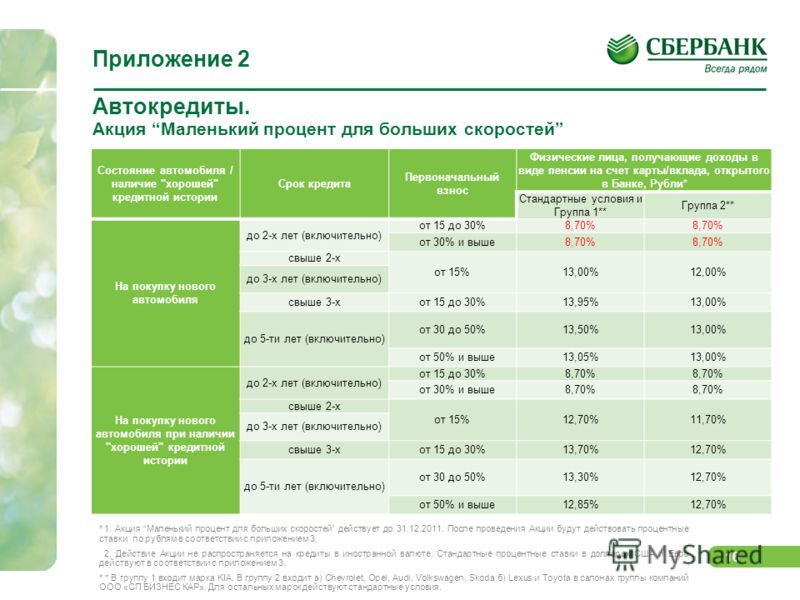

Автомобильные кредиты

Взять кредит на автомобиль для многих считается единственным удобным способом на комфортных условиях обзавестись персональным транспортным средством, не перегружая свой бюджет. По сути, если выбратьбанковскийкредит на автомобиль, можно купить любое авто. Он считается одной из разновидностей потребительского кредитования, но все же его взятие имеет некоторые отличительные черты.

Автомобильный кредит отличается от потребительского, следующими чертами:

- Банковский кредит имеет строго ограниченный целевой характер. То есть, приобрести можно не любой товар, а только автомобиль.

- Купленное транспортное средство обязательно подлежит страхованию.

Причем эта необходимость прописана в законе, так что отказаться от страхования не получится.

Причем эта необходимость прописана в законе, так что отказаться от страхования не получится.

Причем эта необходимость прописана в законе, так что отказаться от страхования не получится.

Причем эта необходимость прописана в законе, так что отказаться от страхования не получится.

Условия взятия автомобильного кредита достаточно выгодные. Какой вариант бы вы не выбрали, все больше людей предпочитает покупать автомобили именно рассматриваемым способом. Причем данный вид кредитования пользуется популярностью, даже в условиях кризиса рынка.

Микрозаймы

Если разыскиваете, где взять кредит, обязательно обратите внимание на микрофинансовые организации. Это неплохая альтернатива банкам, поскольку требования, которые микрофинансовые организации выдвигают своим клиентам не такие суровые. Не так давно, правила их работы были несколько усложнены, но это практически никак не сказалось на количестве МФО, что работают в России.

Что касается кредитов, что выдают МФО, они имеют специализированное название – микрокредиты или займы. Если выбирать эти кредиты, учтите, что суммы небольшие. Выдают их наличными или отправляют на карту. Срок, в течение которого деньги нужно вернуть, небольшой, а проценты внушительные. Потому такие займы не считаются особенно выгодными, поскольку вернуть нужно гораздо больше, чем одолжили, а одалживаемые суммы чисто символические.

Срок, в течение которого деньги нужно вернуть, небольшой, а проценты внушительные. Потому такие займы не считаются особенно выгодными, поскольку вернуть нужно гораздо больше, чем одолжили, а одалживаемые суммы чисто символические.

Ипотечное кредитование

Перечисляя виды банковских кредитов, обязательно стоит вспомнить об ипотеке. Главная особенность ипотечного кредитования – крупные суммы, что выдает банк своим клиентам. Вторая отличительная черта ипотеки – продолжительность действия программы. Иногда ипотеку можно выплачивать в течение 25 лет, что делает жилье относительно доступным.

Без привлечения кредитных средств, выбирать жилье сложно, поскольку позволить себе покупку недвижимости может далеко не каждый. Потому не удивительно, что рассматриваемая услуга считается одной из самых популярных банковских предложений. Человек может приобрести жилья, прожить в нем жизнь и только спустя несколько десятков лет полностью его оплатить.

При выборе кредита, в качестве залога выступает сама недвижимость. Потому если заемщик по каким-то причинам перестанет платить, банк имеет полное право отобрать ипотечное жилье, чтобы покрыть свои убытки. Иногда в качестве залога может использоваться другая недвижимость – не та, за которую платил банк.

Виды коммерческого кредита

Выбирая, какой кредит оформить, коммерческое кредитование является одним из самых актуальных. Но учтите, что существует несколько типов коммерческих кредитов, среди которых можно выделить несколько основных:

Овердрафт

Рассматриваемый тип банковскогокредита относится к услугам, выбор которых возможен как для физических, так и для юридических лиц. Под рассматриваемым понятием подразумевается кредитная линия, размер которой зависит от остатка на счету. Овердрафт нужно периодически гасить. Обычно закрыть долг нужно раз в две-четыре недели. Когда долг погашен, выделенный лимит можно использовать снова.

Коммерческая ипотека

Коммерческая ипотека похожа на стандартную. Главная отличительная черта в назначении покупаемой недвижимости. Деньги могут быть использованы на покупку складских помещений, магазинов, офисов и других нежилых зданий.

Товарный

Банк позволяет заемщику купить определенные товары. Взамен, заемщик должен постепенно возвращать банку одолженные деньги, уже пользуясь товаром. Банковскийкредит выдаётся под проценты, потому вернуть, как и в большинстве займов, нужно больше, чем взяли.

Помимо этих типов кредитов, можно выделить другие. Поскольку рассматриваемый вид кредита достаточно популярный, сегодня появляется все больше вариантов кредитов коммерческого типа.

Лизинг

Лизинг не такой популярный тип кредитования. Чаще его называют финансовой арендой. Тем не менее, если ищите варианты, какой кредит взять, стоит обратить внимание на рассматриваемое предложение.

Суть рассматриваемого метода заключается в том, что заемщик обращается к лизингодателю с просьбой предоставить определенное средство. В частности, это может быть автомобиль, недвижимость и т.п. Заемщик получает то, что ему нужно, пользуется необходимыми предметами, постепенно расплачиваясь за них.

В частности, это может быть автомобиль, недвижимость и т.п. Заемщик получает то, что ему нужно, пользуется необходимыми предметами, постепенно расплачиваясь за них.

Пока лизинг не будет погашен, оборудование будет находиться в собственности лизингодателя. Когда же сумма покрыта, право собственности переходит к заемщику. Кроме того, рассматриваемый способ кредитования выгоден ещё и тем, что законодательством на него предусмотрены налоговые льготы.

Другие виды кредитов

Сегодня можно найти массу разных типов кредитования, отличающихся от тех, что перечислены выше. Давайте рассмотрим самые популярные из них, поскольку эти займы могут быть довольно выгодны.

Ломбардный кредит

Ломбардный займ имеет определенную отличительную черту, по которой его очень легко узнать – средства выделяются не просто так, а под залог. Залогом может выступать достаточно ценное имущество заемщика.

Залогом может выступать достаточно ценное имущество заемщика.

Срок для возврата денег, как правило, довольно небольшой. Чтобы вернуть деньги и получить обратно свое заложенное имущество, выдается около 1-2 недель. Если заемщик не вернет полученные деньги, банк может реализовать заложенное имущество, компенсируя свои убытки и даже получая прибыль. Дело в том, что размер залога составляет всего 50%-60% реальной стоимости предмета.

Виды государственного кредита

Рассматриваемый вид кредитования осуществляется государством из бюджета. Получить кредит могут другие государства или какие-то субъекты внутри страны. Например, фонды, общественные организации, коммерческие новообразования и даже отдельные регионы страны.

Виды иностранных и международных кредитов

Иностранные займы также довольно популярная практика. Деньги, как понятно из названия, передаются зарубежными государствами, и используются в бюджете государства. Также деньги могут быть переданы хозяйствующим субъектам РФ. Главная особенность рассматриваемого вида кредитования заключается в том, что кредитор и заемщик находятся в разных странах.

Главная особенность рассматриваемого вида кредитования заключается в том, что кредитор и заемщик находятся в разных странах.

Обеспечение кредита

Чтобы определить в каком банкевзятькредит, нужно выяснить, где сосредоточены наиболее выгодные условия кредитования. И одним из таких факторов является обеспечение, что предоставляет заемщик. Согласно рассматриваемому пункту все займы можно поделить на несколько типов:

- Обеспеченные. Если видкредита обеспечен чем-то, заемщик имеет право претендовать на более выгодные условия кредитования. Причина столь выгодного предложения в том, что банк чувствует себя более уверенно, поскольку сможет компенсировать убытки, если что-то пойдет не так. Причем обеспечение может быть разным. Например, залог, которым может выступать практически любое имущество, желательно ценное (например, автомобиль, недвижимость и т.п.). Также обеспечением может выступать поручительство. Поручитель, заступаясь за заемщика, соглашается разделить с ним ответственность, если тот не отдаст долг.

- Необеспеченные. Такой видкредита выдается банком, и ничем не обеспечивается. Но поскольку займ достаточно рисковый, компенсировать этот риск банк пытается за счет высоких процентов по кредиту.

Также ограничивается размер суммы и сроки, когда ссуду нужно вернуть.

Договоры по кредиту

Кредитные соглашения имеют свою классификацию, согласно которой можно выбрать договор по товарному кредиту и по коммерческим кредитам. В первом случае сторонами выступают хозяйствующие субъекты без участия кредитной организации, а во втором – сделка, как правило, обеспечивается кредитной организацией, и взять кредит без неё будет проблематично.

Погашение платежей и процентов по кредиту

Когда получилось выбрать банк для кредита, определитесь, какой вид схемы погашения долга вам подходит. Может использоваться аннуитетная (одинаковые выплаты до конца срока) или дифференцированная. Во втором случае ежемесячные выплаты постепенно снижаются, в проценты начисляют уже на оставшийся долг, потому взять кредит также достаточно выгодно.

Получить юридическую помощь по вопросам кредитов можно на нашем сайте.

7 факторов, на которые обращают внимание кредиторы при рассмотрении вашей заявки на получение кредита

Кейли Хаген |

Обновлено 21 июля 2021 г. — Впервые опубликовано 10 января 2020 г.

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Источник изображения: Getty Images

Кредит играет большую роль, но это не единственный решающий фактор.

Вы хотите сделать все возможное при подаче заявки на ипотеку, автокредит или потребительский кредит, но это может быть трудно сделать, если вы не уверены, что ищет ваш кредитор. Возможно, вы знаете, что они обычно смотрят на ваш кредитный рейтинг, но это не единственный фактор, который банки и другие финансовые учреждения учитывают при принятии решения о сотрудничестве с вами. Вот семь, о которых вы должны знать.

Вот семь, о которых вы должны знать.

1. Ваш кредит

Почти все кредиторы смотрят на ваш кредитный рейтинг и составляют отчет, потому что это дает им представление о том, как вы распоряжаетесь заемными деньгами. Плохая кредитная история указывает на повышенный риск дефолта. Это отпугивает многих кредиторов, потому что есть шанс, что они не вернут то, что одолжили вам.

Откройте для себя: эти потребительские кредиты лучше всего подходят для консолидации долгов

Подробнее: предварительный отбор на персональный кредит без ущерба для вашего кредитного рейтинга

Чем выше ваша оценка, тем лучше. Кредиторы обычно не раскрывают минимальные кредитные баллы, отчасти потому, что они учитывают ваш балл в сочетании с приведенными ниже факторами. Но если вы хотите иметь наилучшие шансы на успех, стремитесь набрать 700 или 800 баллов.

Но если вы хотите иметь наилучшие шансы на успех, стремитесь набрать 700 или 800 баллов.

2. Ваш доход и трудовая деятельность

Кредиторы хотят знать, сможете ли вы погасить задолженность, и поэтому им необходимо убедиться, что у вас достаточный и стабильный доход. Требования к доходу варьируются в зависимости от суммы, которую вы занимаете, но, как правило, если вы занимаете больше денег, кредиторы должны будут видеть более высокий доход, чтобы быть уверенными, что вы можете не отставать от платежей.

Вы также должны быть в состоянии продемонстрировать постоянную занятость. Тем, кто работает только часть года или самозанятым людям, которые только начинают свою карьеру, может быть труднее получить кредит, чем тем, кто работает круглый год в уже существующей компании.

3. Отношение вашего долга к доходу

Отношение вашего долга к доходу тесно связано с вашим доходом. Это смотрит на ваши ежемесячные долговые обязательства в процентах от вашего ежемесячного дохода. Кредиторам нравится видеть низкое отношение долга к доходу, и если ваше отношение превышает 43%, то есть платежи по долгам занимают не более 43% вашего дохода, большинство ипотечных кредиторов вас не примут.

Это смотрит на ваши ежемесячные долговые обязательства в процентах от вашего ежемесячного дохода. Кредиторам нравится видеть низкое отношение долга к доходу, и если ваше отношение превышает 43%, то есть платежи по долгам занимают не более 43% вашего дохода, большинство ипотечных кредиторов вас не примут.

Вы по-прежнему можете получить кредит с соотношением долга к доходу, превышающим эту сумму, если ваш доход достаточно высок и ваша кредитная история хорошая, но некоторые кредиторы скорее откажут вам, чем пойдут на риск. Постарайтесь погасить свой существующий долг, если он у вас есть, и уменьшите соотношение долга к доходу до менее 43%, прежде чем подавать заявку на ипотеку.

4. Стоимость вашего залога

Залог — это то, что вы соглашаетесь предоставить банку, если вы не в состоянии вносить платежи по кредиту. Кредиты с залогом называются обеспеченными кредитами, а кредиты без залога считаются необеспеченными кредитами. Обеспеченные кредиты обычно имеют более низкие процентные ставки, чем необеспеченные кредиты, потому что у банка есть способ возместить свои деньги, если вы не платите.

Обеспеченные кредиты обычно имеют более низкие процентные ставки, чем необеспеченные кредиты, потому что у банка есть способ возместить свои деньги, если вы не платите.

Стоимость вашего залога также частично определяет, сколько вы можете занять. Например, когда вы покупаете дом, вы не можете взять в долг больше, чем текущая стоимость дома. Это потому, что банку нужны гарантии того, что он сможет вернуть все свои деньги, если вы не сможете выполнять свои платежи.

5. Размер первоначального взноса

Некоторые кредиты требуют внесения первоначального взноса, и размер первоначального взноса определяет, сколько денег вам нужно занять. Если, например, вы покупаете автомобиль, то большая предоплата означает, что вам не нужно будет занимать такую сумму в банке. В некоторых случаях вы можете получить кредит без первоначального взноса или с небольшим первоначальным взносом, но помните, что вы будете платить больше процентов в течение срока действия кредита, если пойдете по этому пути.

6. Ликвидные активы

Кредиторы хотели бы видеть, что у вас есть наличные деньги на сберегательном счете или счете денежного рынка, или активы, которые вы можете легко превратить в наличные помимо денег, которые вы используете для первоначального взноса. Это убеждает их в том, что даже если вы столкнетесь с временной неудачей, например, потеряете работу, вы все равно сможете выплачивать свои платежи, пока не встанете на ноги. Если у вас не так много наличных денег, возможно, вам придется платить более высокую процентную ставку.

7. Срок кредита

Ваше финансовое положение может не сильно измениться в течение года или двух, но в течение 10 или более лет ваше положение может сильно измениться. Иногда эти изменения к лучшему, но если они к худшему, они могут повлиять на вашу способность погасить кредит. Кредиторы обычно чувствуют себя более комфортно, одалживая вам деньги на более короткий период времени, потому что у вас больше шансов погасить кредит в ближайшем будущем.

Более короткий срок кредита также сэкономит вам больше денег, поскольку вы будете платить проценты за меньшее количество лет. Но у вас будет более высокий ежемесячный платеж, и поэтому вы должны взвесить это, решая, какой срок кредита вам подходит.

Понимание факторов, которые кредиторы учитывают при оценке кредитных заявок, может помочь вам увеличить свои шансы на успех. Если вы считаете, что какой-либо из вышеперечисленных факторов может снизить ваши шансы на одобрение, примите меры, чтобы улучшить их, прежде чем подавать заявку.

Наш выбор лучших потребительских кредитов

Наша команда независимых экспертов изучила мелкий шрифт, чтобы найти избранные потребительские кредиты, которые предлагают конкурентоспособные ставки и низкие комиссии. Начните с просмотра нашего выбора лучших личных кредитов.

Об авторе

Кейли Хаген пишет о малом бизнесе и финансах почти 10 лет, ее работы появляются в USA Today, CNN Money, Fox Business и MSN Money. Она специализируется на личных и корпоративных банковских счетах и программном обеспечении для малого и среднего бизнеса. Она живет на ферме в северном Висконсине со своим мужем и тремя собаками.

Она специализируется на личных и корпоративных банковских счетах и программном обеспечении для малого и среднего бизнеса. Она живет на ферме в северном Висконсине со своим мужем и тремя собаками.

Поделиться этой страницей

Значок электронной почтыПоделиться этим сайтом по электронной почте

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

В «Пестром дураке» действует политика раскрытия информации.

Избранные статьи

Использование целевых кредитных программ для удовлетворения неудовлетворенных потребностей в кредитах

Слишком многие домохозяйства и предприятия, принадлежащие к меньшинствам, по-прежнему не имеют справедливого и равноправного доступа к кредитам. Эта критическая неудовлетворенная потребность в сочетании с исторической и продолжающейся дискриминацией, такой как красная черта, усугубила расовый разрыв в богатстве и по-прежнему оставляет многие сообщества закрытыми для кредиторов и недостаточно обслуживаемыми.

Эта критическая неудовлетворенная потребность в сочетании с исторической и продолжающейся дискриминацией, такой как красная черта, усугубила расовый разрыв в богатстве и по-прежнему оставляет многие сообщества закрытыми для кредиторов и недостаточно обслуживаемыми.

В феврале CFPB присоединился к семи другим федеральным агентствам, опубликовавшим заявление, призывающее кредиторов изучить имеющиеся у них возможности для расширения доступа к кредитам через специальные кредитные программы (SPCP), чтобы лучше обслуживать исторически обездоленных людей и сообщества.

Реагирование на кредитные потребности отдельных лиц и сообществ

В соответствии с федеральным законом кредиторам разрешается разрабатывать и внедрять SPCP для предоставления кредита классу лиц, которым в противном случае было бы отказано в кредите или которые получили бы его на менее выгодных условиях, при определенных условиях. условия.

В частности, Закон о равных кредитных возможностях (ECOA) и Положение B разрешают кредиторам предлагать или участвовать в SPCP для удовлетворения особых социальных потребностей посредством: неблагополучный класс лиц;

Ранее CFPB выпустил руководство, которое помогло объяснить, как кредиторы могут предлагать или участвовать в SPCP. Кроме того, Министерство жилищного строительства и городского развития недавно выпустило руководство, подтверждающее, что SPCP для кредитов на недвижимость или кредитной помощи, которые соответствуют ECOA и Положению B, в целом не будут нарушать Закон о справедливом жилищном обеспечении.

Хотя CFPB и другие федеральные агентства не определяют, соответствует ли конкретная программа статусу кредита специального назначения, кредиторы могут проконсультироваться со своими соответствующими регулирующими органами по вопросам о любом аспекте положений ECOA и Положения B о кредите специального назначения.

Совместная инициатива SPCP

Межведомственное заявление обращает внимание на эти программы как на один из способов расширения доступа к важнейшим финансовым услугам, включая ипотечное кредитование.

Недавнее исследование показало, что средняя белая семья имеет в восемь раз больше богатства, чем средняя черная семья. Исследования также показывают, что чернокожим и латиноамериканским заявителям на кредит часто отказывают по более высоким ставкам, а владельцам малого бизнеса из числа меньшинств часто одобряют меньшие суммы финансирования, чем их белым коллегам.

Справедливая и хорошо регулируемая финансовая система служит важным двигателем роста и экономической мобильности. Создание программ, направленных на оказание помощи обездоленным лицам и малым предприятиям, может стать важным средством удовлетворения неудовлетворенных потребностей при одновременном укреплении сообществ.

Работая с нашими партнерами-агентствами, CFPB стремится исследовать стимулы, которые лучше подходят тем, кто исторически был закрыт от основных кредитных рынков.

Читать полное межведомственное заявление

Обращение в CFPB по вопросам SPCP

Заинтересованные стороны должны обращаться в CFPB с вопросами или просьбами о консультациях по SPCP. Ниже приведена дополнительная информация о том, как можно связаться с конкретными заинтересованными сторонами.

- Учреждения, находящиеся в надзорной юрисдикции CFPB, должны направлять свои вопросы и просьбы о встречах и консультациях по SPCP своему контактному лицу по надзору CFPB. Учреждения за пределами надзорной юрисдикции CFPB (например, банки с активами менее 10 миллиардов долларов) должны связаться со своим основным банковским надзором.

- Группы защиты интересов потребителей, сообщества, гражданских прав и некоммерческих организаций должны направлять свои вопросы и запросы о встречах и консультациях, касающихся SPCP, в отдел по взаимодействию с общественностью и связям с общественностью CFPB по адресу [email protected].

- Банковские и небанковские торговые ассоциации должны направлять свои вопросы и запросы о встречах и консультациях, касающихся SPCP, в отдел по связям с финансовыми учреждениями и бизнесом CFPB по адресу [email protected].

Учреждения за пределами надзорной юрисдикции CFPB (например, банки с активами менее 10 миллиардов долларов) должны связаться со своим основным банковским надзором.

Учреждения за пределами надзорной юрисдикции CFPB (например, банки с активами менее 10 миллиардов долларов) должны связаться со своим основным банковским надзором. Управление правил CFPB также предоставляет неофициальные ответы сотрудников на вопросы о правилах, которые реализует CFPB, включая положение B. Все заинтересованные стороны могут задать свои вопросы о правилах CFPB, используя эту форму.