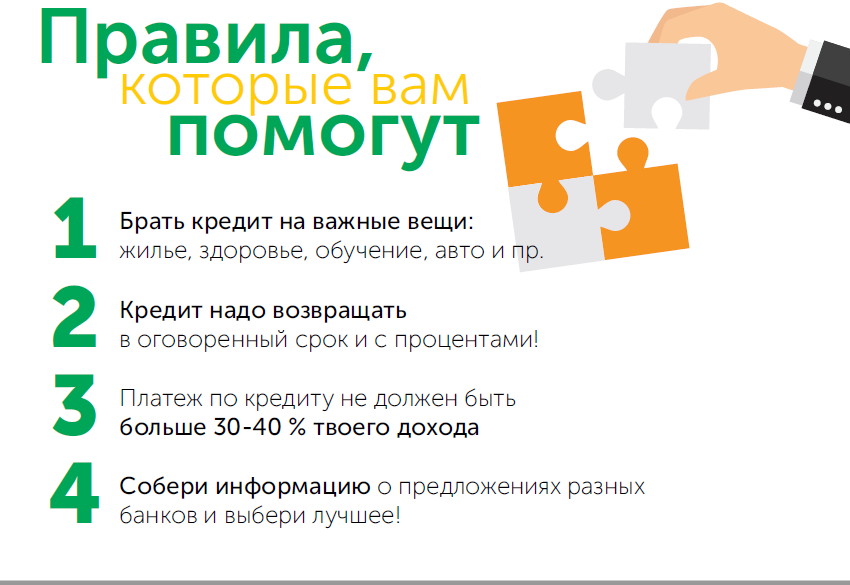

Взять кредит чтобы погасить другие кредиты: Взять кредит от 3,9 % для погашения других кредитов

Содержание

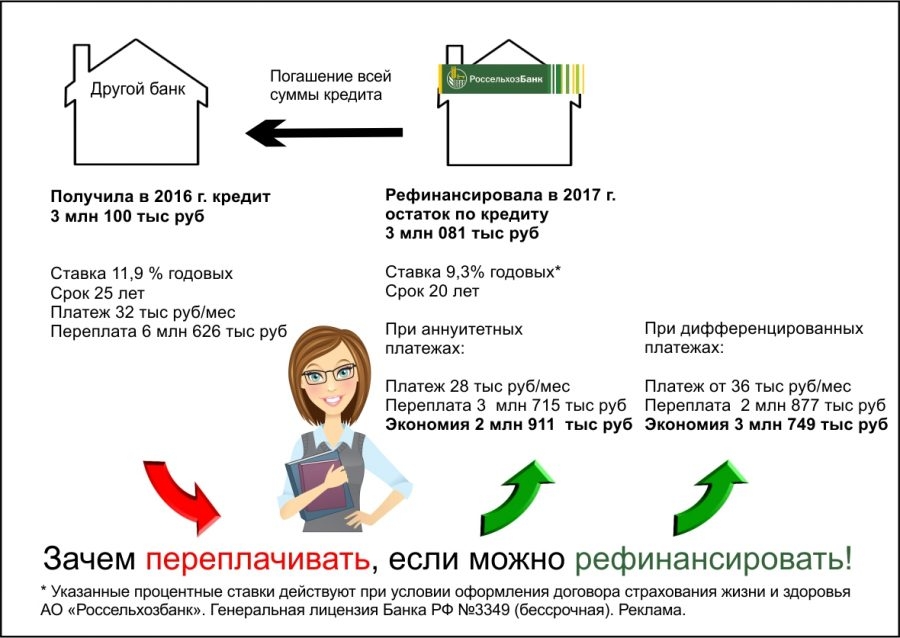

Рефинансирование кредитов других банков — от 4.4% годовых!

buy-purchase-card-paymentArtboard 6

Для лучшего отображения на сайте фото должно быть сделано на белом фоне

- Кредит

наличными

- Кредит под залог

недвижимости

- Кредит под залог

автомобиля

- Рефинансирование

- Ипотека

- Кредит для

бизнеса

- Помощь

в кредите

Рассчитайте свой кредит

Сумма кредита

Срок кредита

Годовая ставка

Дополнительные параметры

Вид платежа

Дата получения кредита

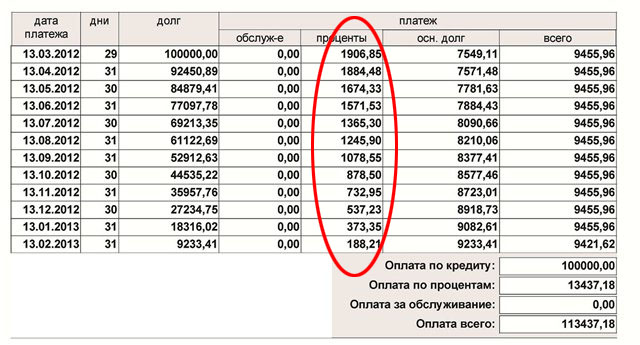

| № платежа | Дата платежа | Сумма платежа | Основной долг | Начисленные проценты | Остаток задолженности |

|---|

Онлайн-эфир решений по заявкам на кредит

Лучшие предложения по рефинансированию кредитов других банков

Рефинансирование

от от 5. 5 % %

5 % %

годовых

от 15 349₽/мес

Платеж

Получить кредит

Лиц. № 1481

Рефинансирование

от от 5.4 % %

годовых

от 15 319₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 1000

Рефинансирование

от от 4.5 % %

годовых

от 15 050₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 1326

Кредит на большие суммы

от от 6.9 % %

годовых

от 15 774₽/мес

Платеж

Получить кредит

Лиц. № 705

№ 705

Прайм Выгодный

от 6.9 % %

годовых

от 15 774₽/мес

Платеж

Получить кредит

Лиц. № 963

Кредит на любые цели

от от 5 % %

годовых

от 15 199₽/мес

Платеж

Получить кредит

Лиц. № 429

Рефинансирование кредитов

от от 0.9 % %

годовых

от 14 004₽/мес

Платеж

Получить кредит

Лиц. № 2272

Рефинансирование

от от 4.4 % %

годовых

от 15 021₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 354

Рефинансирование

от от 4. 5 % %

5 % %

годовых

от 15 050₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 650

Рефинансирование потребительских кредитов

от от 5.5 % %

годовых

от 15 349₽/мес

Платеж

Получить кредит

Лиц. № 567

Рефинансирование

от от 5.5 % %

годовых

от 15 349₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 3251

Рефинансирование кредитов и кредитных карт

от от 5.9 % %

годовых

от 15 470₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2268

№ 2268

Рефинансирование

от от 5.99 % %

годовых

от 15 497₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 3292

Альтернативный

от от 6.25 % %

годовых

от 15 576₽/мес

Платеж

Получить кредит

Лиц. № 588

Рефинансирование

от от 6.8 % %

годовых

от 15 743₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2440

Рефинансирование

от от 6. 9 % %

9 % %

годовых

от 15 774₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2312

Рефинансирование кредитов

от от 5 % %

годовых

от 16 393₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 30

Обновлено 17.12.22

Вопрос-ответ!

Как рефинансировать кредит.Обещаем уложиться в 3 минуты

2020-12-14

Кредитная история

Экспертное заключение по вашей кредитной историина основе данных из двух бюро

Акционерное общесвто ОКБ

Крупнейшее бюро кредитных историй, возглавляет список БКИ России.

Решение за 20 минут!

услуга предоставляется

в офисе компании

Проверить кредитную историюрасширенная версия из НБКИ

Национальное бюро кредитных историй

Стоимость 1000 ₽

необходимо письменное согласие

на обработку данных

Лучшие персональные кредиты на консолидацию долга за декабрь 2022 года

Наш процесс

Раскрытие информации рекламодателем

Мы помогаем миллионам читателей найти лучшие личные кредиты с помощью процесса независимой проверки.

и рекламодатели не влияют на наш выбор. Мы можем получить компенсацию, если вы посетите партнеров, которых мы рекомендуем.

38 Рассмотрение кредиторов

40 Рассмотрение особенностей кредита

6 Награда «Лучшее в 2022 году»

Долг с высокими процентами может быть дорогим и требовать много времени для погашения, но персональные кредиты для консолидации долга могут помочь. Ссуды на консолидацию долга дают заемщикам возможность погасить несколько счетов, объединяя несколько ежемесячных платежей в один, как правило, по более низкой годовой процентной ставке. Это может помочь вам сэкономить значительную сумму денег.

Это может помочь вам сэкономить значительную сумму денег.

Ссуды консолидации задолженности обычно доступны по более низким процентным ставкам, чем другие виды долга, такие как кредитные карты и ссуды до зарплаты. Лучшие личные кредиторы для консолидации долга могут помочь вам погасить долг быстрее, с возможностью снизить ваши платежи и получить облегчение от неуправляемых ежемесячных расходов.

Если вы не видите в результатах ничего, что соответствовало бы вашим потребностям, рассмотрите гарантии от этих компаний:

| Лучший в целом | 4.3 | Годовой диапазон | Рекомендуемый минимальный кредитный рейтинг Этот кредитор не предлагает предварительную квалификацию. | Сумма кредита | Смотрите подробности Проверить цены |

| Лучший для дополнительных функций | 4.1 | Апр Диапазон | Рекомендуемый минимальный кредитный рейтинг Этот кредитор не предлагает предварительную квалификацию. | Сумма кредита | Смотрите подробности Проверить цены |

| Лучший кредитный союз и быстрое финансирование | 4.2 | Годовой диапазон | Рекомендуемый минимальный кредитный балл Этот кредитор не предлагает предварительную квалификацию. | Сумма кредита | Смотрите подробности Проверить цены |

| Лучший без комиссий | 4. | Годовой диапазон | Рекомендуемый минимальный кредитный рейтинг Этот кредитор не предлагает предварительную квалификацию. | Сумма кредита | Смотрите подробности Проверить цены |

| Лучший для плохой кредитной истории | 4.3 | годовых со скидкой Autopay | Рекомендуемый минимальный кредитный рейтинг Этот кредитор не предлагает предварительную квалификацию. | Сумма кредита | Смотрите подробности Проверить цены |

| Лучшее для военнослужащих | 4.2 | Годовой диапазон | Рекомендуемый минимальный кредитный рейтинг Этот кредитор не предлагает предварительную квалификацию. | Сумма кредита | Смотрите подробности Проверить цены |

США

США  2

2

Фильтр (6)

Лучшие персональные кредиты для консолидации долга

Лучшие персональные кредиты для консолидации долга

- Наш лучший выбор

- Обнаружить

- Авант

- Первый технический федеральный кредитный союз

- Старый национальный банк

- Обновление

- Федеральный кредитный союз военно-морского флота

- Узнать больше (3)

- Сравнить провайдеров

Окончательный вердикт

Как выбрать

Часто задаваемые вопросы

Альтернативы

Методология

Лучший в целом

:

Обнаружить

Рейтинг Инвестопедии

- Апр Диапазон:

6,99% — 24,99% - Время получения кредита:

1 день - Сумма кредита:

2500 — 35 000 долларов США

Проверить цены

Почему мы выбрали его

Discover Bank предлагает кредиты на консолидацию долга с годовой процентной ставкой от 6,9. 9%. Кредиты могут быть получены в течение одного рабочего дня, а платежи могут производиться непосредственно кредиторам.

9%. Кредиты могут быть получены в течение одного рабочего дня, а платежи могут производиться непосредственно кредиторам.

Плюсы и минусы

Минусы

Кредитное требование не раскрывается

Штраф за просрочку платежа 39 долларов

Нет совместных заявлений или поручителей

Обзор

Discover запустила свой первый финансовый продукт в 1985 году и сейчас является одним из крупнейших эмитентов кредитных карт в США. Но компания также предлагает персональные кредиты для консолидации долга во всех 50 штатах.

Личный кредит Discover выделяется годовой процентной ставкой, которая варьируется до 24,99%, но начинается с 6,99%. Суммы ссуды также начинаются с небольших сумм, от 2500 до 35 000 долларов, и предоставляются без комиссии за выдачу, что может сделать Discover намного более дешевым вариантом, чем у некоторых других кредиторов.

Дополнительные преимущества включают котировку ставок без жесткого кредита. Заемщики могут получить одобрение кредита в тот же день и получить средства всего за один рабочий день.

Заемщики могут получить одобрение кредита в тот же день и получить средства всего за один рабочий день.

Недостатки включают комиссию в размере 39 долларов за просроченные платежи. Discover не раскрывает кредитные требования заранее, но для получения права кандидаты должны иметь доход семьи не менее 25 000 долларов США. Ссуды нельзя использовать для погашения обеспеченного долга или для погашения кредитной карты Discover.

Discover имеет низкие рейтинги клиентов на Trustpilot, при этом клиенты ссылаются на множество проблем, связанных с одобрением финансовых продуктов и управлением своими счетами, хотя это не является чем-то необычным для кредиторов.

Discover принимает заявки на кредиты на консолидацию долга онлайн или по телефону 1-866-248-1255.

Читать полностью

Откройте для себя обзор личных кредитов

Лучший для дополнительных функций

:

Авант

Рейтинг Инвестопедии

- Апр Диапазон:

9,95% — 35,95% - Время получения кредита:

1 день - Сумма кредита:

2000 — 35 000 долларов США

Проверить цены

Почему мы выбрали его

Avant работает с заемщиками с плохой кредитной историей. В то время как начальная годовая процентная ставка высока, и некоторым, возможно, придется заплатить административный сбор, условия могут по-прежнему превосходить то, что другие кредиторы предлагают заявителям с низким кредитным рейтингом.

В то время как начальная годовая процентная ставка высока, и некоторым, возможно, придется заплатить административный сбор, условия могут по-прежнему превосходить то, что другие кредиторы предлагают заявителям с низким кредитным рейтингом.

Плюсы и минусы

Плюсы

Доступно для людей с низким кредитным рейтингом

Предварительная квалификация не влияет на кредит

Средства доступны в течение одного рабочего дня

Обзор

Avant, компания, основанная в 2012 году, обслуживает кредиты в WebBank.

Заемщики высоко оценивают Avant за быстрый и простой процесс, от подачи заявки на кредит до финансирования. Кредитор предлагает предварительную квалификацию без сложного запроса, а средства доступны всего за один рабочий день.

Уникальные особенности этой ссуды консолидации долга включают исключительно низкий кредитный рейтинг, требуемый всего 580. Avant также предлагает планы модификации ссуды, чтобы помочь заемщикам, которые борются с погашением.

Недостатком является то, что APR варьируется до 35,95%, и хотя кредиты Avant на консолидацию долга доступны в размере от 2000 до 35 000 долларов, минимальные суммы кредита варьируются в зависимости от штата. Плата за просроченные платежи также варьируется в зависимости от штата. Совместные заявки и созаемщики не допускаются.

Заявки можно подавать онлайн, и для получения помощи можно связаться с Avant по телефону 1-800-712-5407.

Читать полностью

Avant Персональные кредиты Обзор

Лучший кредитный союз и быстрое финансирование

:

Первый технический федеральный кредитный союз

Рейтинг Инвестопедии

- Апр Диапазон:

6,70% — 18,00% - Время получения кредита:

0 дней - Сумма кредита:

$500 — $50,000

Проверка ставок

Почему мы выбрали его

Кредитный союз First Tech отличается широким диапазоном сумм кредита и низким максимальным процентом годовых. Заемщики могут перейти от подачи заявки к финансированию всего за один рабочий день, а платежи могут быть отправлены непосредственно вашим кредиторам.

Заемщики могут перейти от подачи заявки к финансированию всего за один рабочий день, а платежи могут быть отправлены непосредственно вашим кредиторам.

Плюсы и минусы

Плюсы

Низкая максимальная годовая ставка 18%

Возможна отсрочка первого платежа на 45 дней

Доступно финансирование в тот же день

Минусы

Для подачи заявления необходимо быть членом кредитного союза

Самые низкие тарифы доступны только на 24 месяца

Требования к кредитному рейтингу не разглашаются

Обзор

First Tech Federal Credit Union был основан в 1952 году и имеет отделения в восьми штатах США. Кредитный союз предлагает персональные кредиты для консолидации долга во всех 50 штатах на условиях, которые могут быть привлекательными для заемщиков с различными потребностями.

Индивидуальные кредиты от First Tech варьируются от 500 до 50 000 долларов, и заемщики могут выбирать период погашения от 24 до 84 месяцев. Кредитный союз также разрешает совместные заявки и поручителей.

Кредитный союз также разрешает совместные заявки и поручителей.

Заполнение онлайн-заявки на получение личного кредита от First Tech Credit Union занимает всего несколько минут. Оттуда одобренные кандидаты могут рассчитывать на получение средств всего за один рабочий день.

Максимальная годовая ставка в размере 18% является относительно низкой (кредитные союзы ограничены этой ставкой). First Tech не взимает плату за создание или администрирование, и у него есть довольно уникальная функция кредита: у вас есть возможность отложить первый платеж на 45 дней. Заемщики должны учитывать, что в течение этого времени по кредиту могут начисляться проценты.

First Tech не раскрывает свои кредитные требования заранее, но соискатели могут пройти предварительную квалификацию и увидеть котировку без негативного влияния на их кредитный рейтинг. Заявки можно подавать онлайн.

Читать полностью

Обзор персональных кредитов Федерального кредитного союза First Tech

Лучший без комиссий

:

Старый национальный банк

Рейтинг Инвестопедии

- Апр Диапазон:

6,26% — 25,00% - Время получения кредита:

1 день - Сумма кредита:

2500 — 35 000 долларов США

Проверить цены

Почему мы выбрали его

Кредиты First Midwest имеют исключительно низкий диапазон годовых и относительно небольшую комиссию. Даже с включенным сбором за документацию в размере 150 долларов ставки могут составлять всего 6,26% и не превышают 12,99%.

Даже с включенным сбором за документацию в размере 150 долларов ставки могут составлять всего 6,26% и не превышают 12,99%.

Плюсы и минусы

Минусы

Кредитное требование не раскрывается

Доступно только в 24 штатах

Плата за документацию в размере 150 долларов США

Обзор

По состоянию на начало 2022 года First Midwest Bank находится на завершающей стадии слияния со Old National Bank, штаб-квартира которого находится в Индиане. В настоящее время First Midwest имеет филиалы в четырех штатах с более чем 250 физическими отделениями банка.

Банк выдающийся, когда дело доходит до процентов и сборов — или их отсутствия — с диапазоном годовых, начиная с 6,26% и заканчивая 12,99%. Плата за отправку или просрочку платежа не взимается. Однако заемщики должны знать о плате за документацию в размере 150 долларов США, которая будет включена в годовую процентную ставку по кредиту.

First Midwest предлагает широкий диапазон сумм кредита, от 5 000 до 35 000 долларов США, со сроком погашения до семи лет. Средства можно получить всего за 24 часа.

First Midwest также является сертифицированным кредитором по предоставлению личных кредитов через LendingTree, где он получил 4,9/5 звезд на основе более 4000 отзывов. Он получает отличные оценки за свои сборы, затраты на закрытие и обслуживание клиентов.

Некоторые заемщики могут не соответствовать требованиям. First Midwest не раскрывает кредитные требования, но говорит, что заявители должны иметь «по крайней мере пятилетнюю кредитную историю, свободную от банкротств, обращений взыскания, изъятия права собственности и других серьезных кредитных проблем». Приемлемые заемщики могут подать заявку онлайн или посетить физическое отделение.

Читать полностью

Обзор персональных кредитов First Midwest Bank

Лучший для плохой кредитной истории

:

Обновление

Рейтинг Инвестопедии

- Апр Диапазон:

7,96% — 35,97% - Время получения кредита:

1 день - Сумма кредита:

1000 — 50 000 долларов США

Проверить цены

Почему мы выбрали его

В отличие от многих других кредиторов, Upgrade позволяет поручителям и совместным заявителям. Это означает, что заемщики с плохой кредитной историей могут получить помощь в получении кредитов на консолидацию долга.

Это означает, что заемщики с плохой кредитной историей могут получить помощь в получении кредитов на консолидацию долга.

Плюсы и минусы

Плюсы

Допускаются соподписанты и совместные заявители

Низкий минимальный кредитный рейтинг

Курсовая котировка не влияет на кредит

Минусы

Комиссия за отправку от 2,9% до 8%

Годовые процентные ставки до 35,97%

Доступно не во всех 50 штатах

Обзор

Upgrade — это финтех-компания из Сан-Франциско, которая обслуживает кредиты от своих банковских партнеров, Cross River Bank и Blue Ridge Bank. Полностью онлайн-процесс обновления включает в себя котировку ставок, которая не повлияет на ваш кредит, заявку, которую можно заполнить в течение нескольких минут, и финансирование, доступное в течение одного рабочего дня после утверждения. И если вы получаете кредит консолидации долга, средства могут быть отправлены непосредственно вашим кредиторам.

И если вы получаете кредит консолидации долга, средства могут быть отправлены непосредственно вашим кредиторам.

В то время как Upgrade позволяет поручителям и совместным заявителям, заемщики с кредитным рейтингом всего 550 могут претендовать на них самостоятельно. Недостатком является то, что с вас может взиматься огромная комиссия за создание, до 8%, которая вычитается из выручки по кредиту. Это означает, что вам нужно будет подать заявку на целых 8% больше, чем вы хотите занять.

Годовые процентные ставки начинаются с низкого уровня, 7,46%, но достигают крутых 35,97%, при этом самые низкие ставки требуют, чтобы заемщики использовали автоплатеж и настраивали прямые платежи некоторым из своих кредиторов.

Некоторые другие положительные моменты, которые следует учитывать, включают кредиты, которые начинаются с 1000 долларов США и достигают 50 000 долларов США, отсутствие платы за досрочное погашение и возможность изменить дату платежа.

Заемщики в Джорджии должны учитывать, что кредиты начинаются с минимума в 3005 долларов, а в Массачусетсе минимум составляет 6400 долларов. Кредиты на обновление недоступны для жителей Вашингтона, округ Колумбия, Коннектикута, Колорадо, Айовы, Мэриленда, Массачусетса, Вермонта или Западной Вирджинии.

Кредиты на обновление недоступны для жителей Вашингтона, округ Колумбия, Коннектикута, Колорадо, Айовы, Мэриленда, Массачусетса, Вермонта или Западной Вирджинии.

Лучшее для военнослужащих

:

Федеральный кредитный союз военно-морского флота

Рейтинг Инвестопедии

- Апр Диапазон:

7,49% — 18,00% - Время получения кредита:

1 день - Сумма кредита:

250 — 50 000 долларов США

Проверить цены

Почему мы выбрали его

Федеральный кредитный союз военно-морского флота предлагает ссуды на консолидацию долга с низкой процентной ставкой и низкой комиссией действующим и отставным военнослужащим и их семьям. Разрешается совместное подписание, и для тех, кто подает заявку по телефону или лично, предоставляется скидка 0,25%.

Плюсы

Длительные сроки погашения

Высокие кредитные лимиты

Круглосуточная служба поддержки клиентов

Возможно финансирование в тот же день

Обзор

Федеральный кредитный союз военно-морского флота (NFCU) был основан в 1930-х годах для предоставления финансовых продуктов военнослужащим США и их семьям. NFCU доступен для жителей всех 50 штатов, и члены могут подать заявку на получение кредита онлайн или лично в любом из его филиалов.

Предлагаются необеспеченные и обеспеченные кредиты, а ставки по кредитам варьируются от 7,49% до 18% (на момент написания этой статьи). Заемщики могут выбирать из множества условий погашения, но обратите внимание, что процентные ставки выше для сроков от 37 до 180 месяцев. Комиссия за отправку не взимается, хотя взимается комиссия за просрочку платежа в размере 29 долларов США.

Кредиты могут использоваться для различных целей, включая консолидацию долга, а суммы кредитов варьируются от 250 до 50 000 долларов США. Однако, если вы выберете кредит консолидации долга, вам нужно будет отправить средства непосредственно вашим кредиторам; NFCU не будет делать это от вашего имени.

Однако, если вы выберете кредит консолидации долга, вам нужно будет отправить средства непосредственно вашим кредиторам; NFCU не будет делать это от вашего имени.

Для того, чтобы взять потребительский кредит, вы должны быть членом NFCU. Варианта предварительной квалификации нет, но есть вариант для со-подписантов, и во многих случаях доступно финансирование в тот же день.

Читать полностью

Обзор персональных кредитов Федерального кредитного союза ВМФ

| Лучший комбинезон | 6,99% — 24,99% | 0,00% — 0,00% | $39.00 — $39.00 | 1 Дней | 2 500–35 000 долл. США | 84 месяца | Проверить цены | Прячься, не для меня | |

| Лучший для дополнительных функций | 9,95% — 35,95% | 0,00% — 4,75% | $25.00 — $25.00 | 1 день | 2000–35 000 долларов США | 60 месяцев | Проверить цены | Прячься, не для меня | |

| Лучший кредитный союз и быстрое финансирование | 6,70% — 18,00% | 0,00% — 0,00% | $15. 00 — $15.00 00 — $15.00 | 0 дней | 500–50 000 долларов США | 84 месяца | Проверить цены | Прячься, не для меня | |

| Лучший без комиссий | 6,26% — 25,00% | 0,00% — 0,00% | 0,00–0,00 долл. США | 1 Дней | 2 500–35 000 долл. США | 84 месяца | Проверить цены | Прячься, не для меня | |

| Лучший для плохой кредитной истории | 7,96% — 35,97% | 1,85%–8,99% | $10.00 | 1 день | 1000–50 000 долларов США | 84 месяца | Проверить цены | Прячься, не для меня | |

| Лучшее для военнослужащих | 7,49% — 18,00% | 0,00% — 0,00% | $29.00 | 1 День | 250–50 000 долларов США | 180 месяцев | Проверить цены | Прячься, не для меня |

*Диапазоны годовых для некоторых компаний включают скидку для автоматических платежей или существующих клиентов банка.

Окончательный вердикт

Многие кредиторы предлагают личные кредиты для консолидации долга, но наш выбор выделяется из пакета. Лучший кредит для вас тот, который снизит общую стоимость за счет более низкой годовой процентной ставки и минимальных сборов. Discover и First Midwest Bank — отличный выбор, Discover предлагает ставки всего от 6,9.9% годовых и First Midwest Bank предлагают ставки всего 6,26% годовых без комиссии за открытие.

Ваш кредит консолидации долга также должен работать для вашей ситуации, нужны ли вам низкие ежемесячные платежи или у вас плохой кредит. Заемщики с кредитным рейтингом ниже 600 могут рассмотреть возможность подачи заявки через Upgrade или Avant, которые позволяют вам получить помощь в квалификации с поручителем или совместным заявителем.

Руководство по выбору лучших личных кредитов для консолидации долга

Следует ли вам подать заявку на личный кредит для консолидации вашего долга?

Процесс погашения долга может быть длительным и дорогостоящим. Каждый месяц у вас есть задолженность, вам начисляются проценты, которые увеличивают ваш баланс и продлевают дату выплаты долга.

Каждый месяц у вас есть задолженность, вам начисляются проценты, которые увеличивают ваш баланс и продлевают дату выплаты долга.

Для тех, кто стремится избавиться от долгов, консолидация долга может помочь несколькими ключевыми способами. Если ваш кредитный рейтинг улучшился с тех пор, как вы взяли на себя текущий долг, или если у вас есть поручитель или совместный заявитель, вы можете претендовать на получение кредита с более низкой годовой процентной ставкой, чем ваш текущий долг (долги). Консолидация с более низкой годовой процентной ставкой означает более низкие сборы и более короткие сроки избавления от долгов.

Личный кредит из авторитетного источника, такого как банк, кредитный союз или признанный онлайн-кредитор, может быть одним из наиболее экономически эффективных решений для сокращения долга. По сравнению с кредитными картами, ссудами до зарплаты или даже переводами баланса, ссуды на консолидацию обычно имеют гораздо более низкие процентные ставки и сборы.

Если вы изо всех сил пытаетесь позволить себе платежи по долгу, консолидационный кредит может помочь другими способами. Консолидация долга может продлить срок погашения. Хотя это увеличивает общую стоимость погашения, это также может уменьшить ваши ежемесячные платежи и помочь вам сбалансировать свой бюджет.

Прежде чем подавать заявку на личный кредит для консолидации долга, важно определить, какова ваша цель. Сравните ставки, сборы и ежемесячные платежи с вашей текущей ситуацией, когда решаете, соответствует ли кредит вашим потребностям.

Сравнение кредиторов, предоставляющих личные ссуды

Может быть трудно сузить круг потенциальных кредиторов, но каждый из них предлагает что-то свое. Вот на что нужно обратить внимание перед подачей заявки:

- Диапазон годовых: Рассмотрите как минимальную, так и максимальную годовую процентную ставку для кредитов, включая любые скидки, на которые вы можете иметь право.

- Сборы: Учтите авансовые платежи, такие как сборы за выдачу или администрирование, и определите, будет ли этот сбор удерживаться из суммы вашего кредита.

Обязательно учитывайте штрафы за досрочное погашение и другие сборы, которые могут возникнуть в будущем.

Обязательно учитывайте штрафы за досрочное погашение и другие сборы, которые могут возникнуть в будущем. - Требования к кредитоспособности: Проверьте, раскрывает ли кредитор минимальный кредитный рейтинг, необходимый для квалификации, и будет ли он рассматривать другую информацию вместо хорошей кредитоспособности.

- Предварительный отбор: Узнайте, можете ли вы пройти предварительную квалификацию и получить предложение по кредиту, на который вы имеете право, без тщательного расследования вашей кредитной истории.

- Суммы кредита: Подсчитайте общую сумму долга, который вы хотите погасить, и проверьте, предлагает ли кредитор кредиты, покрывающие всю сумму.

- Условия кредита: Посмотрите на срок или продолжительность времени, в течение которого вам придется погасить кредит. Многие кредиторы представляют эту информацию в виде диапазона месяцев, т.е. от 24 до 84 месяцев. Обратите внимание, что более длительный срок погашения приведет к более низким ежемесячным платежам, но больше денег будет уплачено на проценты.

- Время получения средств: Подумайте, сколько времени прошло от подачи заявки до утверждения и получения средств. Хотя кредитор может перевести средства всего за один рабочий день, вашему банку или кредитору может потребоваться несколько дней или больше для обработки платежа.

- Ограничения по кредитованию: Убедитесь, что кредиты доступны для жителей вашего штата, и что ваше предполагаемое использование средств разрешено кредитором. Кредитор также может иметь требования к возрасту и гражданству.

Обязательно учитывайте штрафы за досрочное погашение и другие сборы, которые могут возникнуть в будущем.

Обязательно учитывайте штрафы за досрочное погашение и другие сборы, которые могут возникнуть в будущем.

Как подать заявку на личный кредит

После того, как вы сузили список потенциальных кредиторов, вам необходимо подать заявку. Большинство кредиторов принимают заявки онлайн, однако вы можете посетить отделение или получить помощь по телефону.

Чтобы заполнить заявку, вам, вероятно, потребуется предоставить следующую информацию:

- Контактная информация

- Информация о доходах и занятости

- Номер социального страхования или ITIN

- Причины, по которым вы подаете заявку на кредит

- Желаемая сумма кредита

Кредитор может запросить дополнительную информацию. Если ваша заявка одобрена, вы можете просмотреть предложение, прежде чем принять его. Вам также может потребоваться создать онлайн-аккаунт у кредитора, чтобы управлять своим кредитом.

Если ваша заявка одобрена, вы можете просмотреть предложение, прежде чем принять его. Вам также может потребоваться создать онлайн-аккаунт у кредитора, чтобы управлять своим кредитом.

Обязательно отметьте дату вашего первого платежа и, при желании или необходимости, настройте автоплатеж. Вы также можете изменить дату родов.

Часто задаваемые вопросы

Что такое консолидация задолженности?

Консолидация долга — это использование одного кредита или кредитной карты для погашения нескольких долговых счетов, обычно по более низкой годовой процентной ставке.

Это часто делается для снижения общей стоимости погашения долга, но это может быть хорошим способом получить немедленное финансовое облегчение за счет снижения стоимости ежемесячных платежей по долгу. Это также может помочь, уменьшив количество учетных записей, которыми вы должны управлять.

Каковы плюсы и минусы получения личного кредита для консолидации долга?

Профессионалы

- Объединение нескольких платежей по долгам в один ежемесячный платеж

- Снизьте годовую процентную ставку и сэкономьте деньги на общей стоимости погашения долга

- Потенциально быстрее погасите долг

Минусы

- Заемщики с плохой кредитной историей могут не претендовать на более выгодные условия, чем их текущий долг

- Сборы и проценты могут сделать ссуды консолидации дорогостоящими

- Протяжение погашения долга может привести к выплате больше с течением времени

Ссуды консолидации долга вредят вашему кредиту?

Консолидация долга может повлиять на вашу кредитоспособность несколькими способами, но эффект, как правило, положительный в целом, по прошествии достаточного времени. Подача заявки и открытие нового кредитного счета может привести к краткосрочному снижению вашего кредитного рейтинга из-за сложного запроса и нового счета. Но погашение кредитных карт может снизить коэффициент использования кредита, что может помочь увеличить ваши баллы, а сокращение количества счетов с остатками также может быть полезно для баллов. Ежемесячное своевременное погашение долга также помогает наращивать ваши баллы с течением времени.

Подача заявки и открытие нового кредитного счета может привести к краткосрочному снижению вашего кредитного рейтинга из-за сложного запроса и нового счета. Но погашение кредитных карт может снизить коэффициент использования кредита, что может помочь увеличить ваши баллы, а сокращение количества счетов с остатками также может быть полезно для баллов. Ежемесячное своевременное погашение долга также помогает наращивать ваши баллы с течением времени.

В чем разница между консолидацией долга и переводом остатка?

Консолидация задолженности относится к погашению нескольких счетов, как правило, с помощью одного нового кредита. Перевод баланса, с другой стороны, является особенностью кредитных карт; это относится к перемещению баланса с одного счета (любого типа) на кредитную карту. Вы можете перевести только один баланс или, в зависимости от эмитента карты, вы можете перевести несколько балансов — точно так же, как консолидация долга.

При переводе баланса кредитной карты может потребоваться предоплата, часто 3% от общей суммы перевода. Вы также будете ежемесячно платить проценты по балансу, который у вас есть, если только вы не используете карту перевода баланса с рекламной 0% годовых (это может быть отличным способом погасить долг). Для сравнения, ссуда на консолидацию долга не требует платы за перевод, но будет включать процентные платежи и может включать другие сборы, такие как плата за создание.

Вы также будете ежемесячно платить проценты по балансу, который у вас есть, если только вы не используете карту перевода баланса с рекламной 0% годовых (это может быть отличным способом погасить долг). Для сравнения, ссуда на консолидацию долга не требует платы за перевод, но будет включать процентные платежи и может включать другие сборы, такие как плата за создание.

Какие альтернативы кредита консолидации задолженности?

Если вы боретесь с долгами, ссуда консолидации долга может быть хорошим вариантом, который позволяет вам делать один единовременный платеж в месяц одному кредитору, а не уравновешивать несколько платежей нескольким. Однако, если у вас плохая или неудовлетворительная кредитная история или вы предпочитаете не оформлять кредит, есть несколько альтернатив:

- Перевод остатка на кредитной карте

- Переговоры с вашими кредиторами

- Разработайте бюджет, учитывающий погашение долга

- Рассмотрите программу облегчения бремени задолженности

Хотя вы также можете взять ссуду под залог собственного дома или ссуду в соответствии с вашим 401(k), тщательно обдумайте последствия этого, прежде чем использовать один из те варианты. Возможно, вы обнаружите, что негативы перевешивают позитивы, и вам может быть лучше использовать один из других вариантов.

Возможно, вы обнаружите, что негативы перевешивают позитивы, и вам может быть лучше использовать один из других вариантов.

Как мы выбирали лучшие кредиты на консолидацию долга

Наша команда оценила 38 кредиторов и собрала 1520 точек данных, прежде чем выбрать наш лучший выбор. Мы взвесили более 20 критериев и придали больший вес тем из них, которые оказывают более существенное влияние на потенциальных заемщиков.

Лучшие варианты были выбраны на основе таких факторов, как требования к членству (взвешенные 15%), средняя фиксированная годовая процентная ставка (взвешенная 15%) и средняя плата за создание (взвешенная 10%).

Мы также приняли во внимание гибкость условий погашения, полезные функции, такие как предварительная квалификация, и возможность совместного подписания или совместных заявок, чтобы заемщики могли получить наилучшие условия. Для получения дополнительной информации о наших критериях отбора и процессе доступна наша полная методология.

Getty Images / адвенттр

Обналичивание Рефинансирование для погашения долга: оно того стоит?

Следует ли рефинансировать, чтобы избавиться от задолженности по кредитной карте?

Можете ли вы использовать кредит рефинансирования наличными для погашения долга? Как насчет долга по кредитной карте? Вы держите пари! Фактически, вы можете использовать средства от рефинансирования наличными практически для чего угодно, включая погашение задолженности по кредитным картам, медицинские счета, студенческие ссуды и ремонт дома, и это лишь некоторые из них.

Если у вас достаточно собственного капитала в вашем доме, то возможно рефинансирование наличными. Согласно данным CoreLogic, уровень собственного капитала вырос почти на 28% в период с 2021 по 2022 год. Квалифицированные домовладельцы могут существенно снизить платежи по долгам и увеличить свой ежемесячный денежный поток, используя этот метод.

В этой статье (Перейти к…)

- Погашение долга

- Льготы

- Задолженность по кредитной карте

- Неудачи

- Альтернативы

- Ставки рефинансирования

Как использовать рефинансирование наличными для погашения долгов

Процесс рефинансирования наличными одинаков, независимо от того, берете ли вы кредит для погашения долга или по любой другой причине. Шаги:

1. Подсчитайте, сколько наличных вам нужно

Начните с точного определения долгов, которые вы хотите погасить, и количества наличных денег, которые вам понадобятся для этого. Не берите взаймы больше, чем необходимо, так как вы будете платить с процентами в течение длительного периода времени.

Не берите взаймы больше, чем необходимо, так как вы будете платить с процентами в течение длительного периода времени.

2. Подсчитайте, сколько вы можете одолжить

Ипотечные кредиторы не ссудят вам всю стоимость вашего дома. Большинство из них требует, чтобы вы оставили 20% своего капитала нетронутыми, что означает, что ваш рефинансируемый кредит будет иметь максимальное соотношение кредита к стоимости 80%. Сумма кэшбэка, которую вы можете получить, рассчитывается путем вычитания вашего существующего ипотечного кредита из максимальной суммы рефинансируемого кредита (стоимость вашего дома x 0,8). Те, у кого есть кредиты VA, иногда могут рефинансировать 100% своего капитала.

3. Подать заявку на рефинансирование с обналичкой

Это почти то же самое, что и при подаче заявки на первоначальный ипотечный кредит. Ожидайте оценку и тщательное исследование ваших финансов, включая ваш кредитный рейтинг и кредитные отчеты. Вам нужно будет предоставить банковские выписки, налоговые документы и любые другие доказательства, которые запрашивает ипотечный кредитор.

4. Приступить к закрытию

После того, как ваша заявка на ипотеку будет одобрена, кредитор выполнит последние шаги, необходимые для закрытия вашей ссуды. Вам придется кое-что прочитать и подписать.

5. Затраты на закрытие платежа

Затраты на закрытие рефинансирования обычно составляют 2-5% от суммы нового кредита. Обычно вы можете включить свои первоначальные расходы в новый баланс кредита, если хотите. Но они будут вычтены из суммы наличных, которую вы получите при закрытии.

6. Полученные средства и погашенная задолженность

При рефинансировании наличными за счет консолидации долга долги, которые вы решите погасить, будут выплачены вместе с рефинансируемой ипотекой. Любые оставшиеся средства после погашения как первоначальной ипотеки, так и дополнительных долгов будут получены либо посредством банковского перевода, либо физическим чеком, предоставленным из условного депонирования.

Когда вы подаете заявку, сообщите кредитору, что вы будете консолидировать свои долги. Это может помочь, а не навредить вашему приложению.

Это может помочь, а не навредить вашему приложению.

Вас могут попросить показать текущие выписки, касающиеся ваших долгов, и указать, как они будут погашены через условное депонирование после закрытия. Покажите, что вы все продумали, подготовив сводку своих долгов, при этом общая сумма задолженности примерно соответствует сумме, которую вы занимаете. Если есть разница, объясните, почему, используя объяснительное письмо об оплате.

Долги, которые вы накопили, могут указывать на то, что у вас были проблемы с управлением своими финансами. Так что также покажите, что вы полны решимости взять их под контроль, как только ваши существующие долги будут выплачены.

Вы можете согласиться на помощь кредитного консультанта. Или вы можете составить подробный семейный бюджет, в котором указаны области, в которых вы могли бы сэкономить. Хотя эти дополнительные шаги требуют времени, вполне разумно показать, почему вы не вернетесь в ту же ситуацию через пару лет.

Преимущества рефинансирования наличными для погашения долга

Целью рефинансирования наличными для консолидации долга является сокращение ваших ежемесячных платежей по долгам. Вы делаете это, переводя эти долги с высокими процентами на новую ипотеку, которая должна иметь гораздо более низкую процентную ставку.

Вы делаете это, переводя эти долги с высокими процентами на новую ипотеку, которая должна иметь гораздо более низкую процентную ставку.

Самый распространенный долг под высокие проценты — это кредитные карты. По оценкам CreditCards.com, средняя годовая процентная ставка на момент написания статьи составляла более 18%. Напротив, по данным Freddie Mac, средняя фиксированная ставка по ипотеке на 30 лет на момент написания этой статьи составляла около 7%.

Пример: Обналичивание рефинансирования для погашения долга по кредитной карте

Предположим, вы должны 40 000 долларов на кредитной карте. Ваш типичный минимальный платеж будет составлять 1200 долларов США или 3% от баланса. Но допустим, вы платите 1300 долларов в месяц, чтобы быстрее погасить свой долг. Калькулятор CreditCards.com говорит, что вам потребуется 42 месяца, чтобы погасить этот долг, и это будет стоить вам около 14 000 долларов в виде процентов.

Теперь предположим, что вы погасили задолженность по кредитной карте, используя рефинансирование наличными. Мы предположим, что у вас есть 30-летний кредит с фиксированной ставкой, и вы будете рефинансировать его, и что ваш текущий остаток по ипотеке составляет 200 000 долларов, а ваш дом стоит 400 000 долларов. Наконец, предположим, что в настоящее время вы платите по ипотечной ставке 6%, тогда как ваша новая ипотечная ставка будет примерно такой же.

Мы предположим, что у вас есть 30-летний кредит с фиксированной ставкой, и вы будете рефинансировать его, и что ваш текущий остаток по ипотеке составляет 200 000 долларов, а ваш дом стоит 400 000 долларов. Наконец, предположим, что в настоящее время вы платите по ипотечной ставке 6%, тогда как ваша новая ипотечная ставка будет примерно такой же.

Теперь посчитаем на ипотечном калькуляторе. В настоящее время вы платите 1200 долларов в месяц в виде основной суммы и процентов. После рефинансирования ваш остаток по ипотеке составит 250 000 долларов (ваш старый остаток в 200 000 долларов + 40 000 долларов для погашения ваших карт +, скажем, 10 000 долларов на покрытие расходов).

Консолидация долга может привести к серьезной экономии

Более высокая ипотечная ставка по вашему рефинансированию наличными означает, что вы будете платить 1500 долларов каждый месяц по новому ипотечному кредиту, всего на 300 долларов в месяц больше, чем раньше. И вам больше не придется платить 1300 долларов в месяц за минимальные платежи по карте.

В общем, это означает, что вы экономите около 1000 долларов в месяц, вкладывая свой долг по кредитной карте в свой новый остаток по ипотеке.

Другие долги с относительно высокими процентными ставками могут обеспечить достойную, но менее существенную экономию. Так что запустите свои собственные номера для автокредитов, личных кредитов и других кредитов.

Следует ли использовать рефинансирование наличными, чтобы погасить задолженность по кредитной карте?

Получение нового ипотечного кредита для погашения долга по кредитной карте может показаться некоторым радикальным решением. Однако в определенных финансовых ситуациях рефинансирование может иметь смысл. Это потому, что ставки рефинансирования ипотеки намного ниже, чем у эмитента вашей кредитной карты. Имея более низкую ставку по долгу по кредитной карте, вы можете сэкономить тысячи долларов на процентах.

Однако у этой стратегии все еще есть недостатки.

- Рефинансирование не решает основную проблему. Если вам не удастся изменить свои привычки к расходам, вы рискуете снова накопить долги по кредитной карте. Хотя контроль над своими личными финансами важен, рефинансирование наличными является дорогостоящим способом сделать это, особенно если проблема возвращается. Ваш дом является активом. Несмотря на то, что выплата долга под высокие проценты дает множество преимуществ, рефинансирование ипотечного кредита происходит за счет ценного финансового актива 9.0222

- Вам может потребоваться больше времени, чтобы погасить задолженность по кредитной карте. Когда вы переводите остатки на кредитной карте в ипотечный кредит, вы, по сути, оплачиваете покупки по кредитной карте в течение следующих 30 лет

Если вам не удастся изменить свои привычки к расходам, вы рискуете снова накопить долги по кредитной карте. Хотя контроль над своими личными финансами важен, рефинансирование наличными является дорогостоящим способом сделать это, особенно если проблема возвращается. Ваш дом является активом. Несмотря на то, что выплата долга под высокие проценты дает множество преимуществ, рефинансирование ипотечного кредита происходит за счет ценного финансового актива 9.0222

Если вам не удастся изменить свои привычки к расходам, вы рискуете снова накопить долги по кредитной карте. Хотя контроль над своими личными финансами важен, рефинансирование наличными является дорогостоящим способом сделать это, особенно если проблема возвращается. Ваш дом является активом. Несмотря на то, что выплата долга под высокие проценты дает множество преимуществ, рефинансирование ипотечного кредита происходит за счет ценного финансового актива 9.0222 Поскольку их процентные ставки настолько высоки, остатки на кредитных картах, как правило, обеспечивают наибольшую прибыль при использовании рефинансирование наличными для погашения долга. Таким образом, если у вас достаточно капитала в вашем доме, чтобы соответствовать требованиям, вы можете сэкономить деньги, используя рефинансирование наличными для погашения задолженности по кредитной карте.

Когда ставки по ипотечным кредитам выше, а рефинансирование наличными кажется непривлекательным, вы можете вместо этого рассмотреть возможность получения кредита под залог дома или кредитной линии под залог дома (HELOC).

Недостатки использования рефинансирования наличными для погашения долга

Первое, что нужно понять, используя рефинансирование наличными для погашения долга, это то, что вы на самом деле не «погашаете» долг. Вы не уменьшили общую сумму долга. Вы просто перешли с одного типа кредита на другой, с более низкой процентной ставкой.

Конечно, у этой стратегии есть большие преимущества (как показано выше). Превратив свои долги с высокими процентами в остаток по ипотеке с низкими процентами, вы потенциально можете сэкономить большую часть денег каждый месяц и создать больше места для сбережений и ежедневных расходов.

Но у рефинансирования наличными также есть некоторые присущие недостатки:

- Вы переводите часы по ипотечному кредиту . Если вы не рефинансируете кредит на более короткий срок, вы будете платить за свой дом дольше. Предположим, у вас есть ипотечный кредит на 10 лет, и вы рефинансируете новый 30-летний кредит. Вы будете занимать (и платить проценты) в течение 40 лет. И, в конечном счете, это будет стоить вам

- Вы превращаете необеспеченный долг в обеспеченный долг. Ваш автокредит обеспечен вашей машиной. Но карточный долг и потребительские кредиты необеспечены. Использование рефинансирования наличными для погашения долга означает, что вы рискуете своим домом. И, если что-то пойдет не так, вы можете в конечном итоге столкнуться с потерей права выкупа

Если вы не рефинансируете кредит на более короткий срок, вы будете платить за свой дом дольше. Предположим, у вас есть ипотечный кредит на 10 лет, и вы рефинансируете новый 30-летний кредит. Вы будете занимать (и платить проценты) в течение 40 лет. И, в конечном счете, это будет стоить вам

Если вы не рефинансируете кредит на более короткий срок, вы будете платить за свой дом дольше. Предположим, у вас есть ипотечный кредит на 10 лет, и вы рефинансируете новый 30-летний кредит. Вы будете занимать (и платить проценты) в течение 40 лет. И, в конечном счете, это будет стоить вамНекоторые домовладельцы также сталкиваются с проблемами, когда они используют рефинансирование наличными для погашения долга, а затем снова возвращают свои долги. Это может вернуть вас туда, где вы начали, но без подушки доступного собственного капитала, чтобы защитить вас.

Ничто из этого не обязательно означает, что вам не следует продолжать рефинансирование с обналичкой. Но это серьезные моменты, которые требуют должного рассмотрения.

Но это серьезные моменты, которые требуют должного рассмотрения.

Прежде чем начать, убедитесь, что вы просчитали цифры, установили строгий бюджет и придерживаетесь его, когда ваши долги будут выплачены. Финансовый консультант может быть большим подспорьем здесь.

Альтернативы кредитам на рефинансирование с обналичкой

Существует несколько альтернатив рефинансированию наличными для погашения долга, и они могут помочь вам обойти некоторые недостатки рефинансирования. Другие варианты для изучения включают в себя:

1. Кредит под залог жилья

Ссуда под залог жилья — это вторая ипотека с фиксированной процентной ставкой, которая берет взаймы под ваш доступный собственный капитал — без рефинансирования вашего существующего ипотечного кредита.

По сравнению с рефи наличными, ссуда под залог дома может помочь вам сэкономить деньги, потому что это сократит ваши расходы на закрытие. Это потому, что эти кредиты основаны на сумме денег, которую вы занимаете. А с кредитом под залог дома вы не рефинансируете всю свою ипотеку.

А с кредитом под залог дома вы не рефинансируете всю свою ипотеку.

Вы также не будете сбрасывать ставку или часы по своей основной ипотеке, что может быть разумным выбором, если ваша текущая ипотека в значительной степени погашена. Но вы все равно превратите свой необеспеченный долг в обеспеченный долг.

2. Кредитная линия под залог собственного капитала

HELOC — это вторая ипотека, такая же, как ссуда под залог дома. Однако вместо единовременной выплаты при закрытии открывается кредитная линия, обеспеченная стоимостью вашего дома. Вы можете занимать по кредитной линии, возвращать ее и повторно занимать в течение всего периода использования HELOC.

Вы можете выбрать HELOC вместо рефинансирования наличными, если ставка вашего существующего ипотечного кредита ниже, чем текущие ставки рефинансирования ипотеки. Кроме того, HELOC дают вам возможность заимствовать только то, что вам нужно. Рефинансирование наличными требует от вас рефинансирования всего кредита, что может привести к увеличению ежемесячных платежей по ипотеке.

Тем не менее, рефи с обналичкой обычно предлагает более низкие ставки, чем HELOC. Кроме того, вместо двух ежемесячных платежей — платежа по ипотеке и платежа HELOC — у вас будет только один.

3. Потребительские кредиты

Личные кредиты являются необеспеченными кредитами. В отличие от рефинансирования наличными, кредита под залог дома или HELOC, они не привязаны к стоимости вашего дома, и вы не рискуете потерять имущество, если по какой-то причине не сможете погасить задолженность.

Персональные кредиты часто предоставляются с низкой или нулевой комиссией за открытие. И они могут закрываться намного быстрее, поскольку вам не нужно проходить процесс подачи заявки на ипотеку. С другой стороны, личные кредиты требуют значительно более высоких процентных ставок, чем обеспеченные кредиты. Таким образом, экономия, которую вы получите от погашения долга по кредитной карте, будет не такой большой.

4. Карты перевода баланса

Еще одним вариантом является перевод вашего долга по кредитной карте с высокой процентной ставкой на карту перевода баланса, которая предлагает рекламную ставку 0% годовых. По сути, вы будете платить нулевые проценты по своим текущим остаткам до окончания вводного периода. Однако, если вы еще не закончили погашение своего долга, вы будете платить обычную переменную годовую процентную ставку эмитента карты или вам нужно будет перевести баланс на новую кредитную карту для перевода баланса.

По сути, вы будете платить нулевые проценты по своим текущим остаткам до окончания вводного периода. Однако, если вы еще не закончили погашение своего долга, вы будете платить обычную переменную годовую процентную ставку эмитента карты или вам нужно будет перевести баланс на новую кредитную карту для перевода баланса.

Мы говорим здесь о заимствовании больших сумм денег, часто с долгосрочными последствиями. Поэтому убедитесь, что вы тщательно взвесили свои варианты и выбрали стратегию, которая принесет вам пользу как в краткосрочной, так и в долгосрочной перспективе.

Текущие ставки рефинансирования при обналичивании

Если у вас есть долги с высокими процентами, которые съедают ваш ежемесячный бюджет, использование рефинансирования наличными для погашения этих долгов может принести огромную финансовую выгоду. Вы можете высвободить много денег для регулярных расходов на проживание, сбережений и даже инвестиций в свое финансовое будущее.

Прежде чем начать, убедитесь, что вы понимаете все за и против.