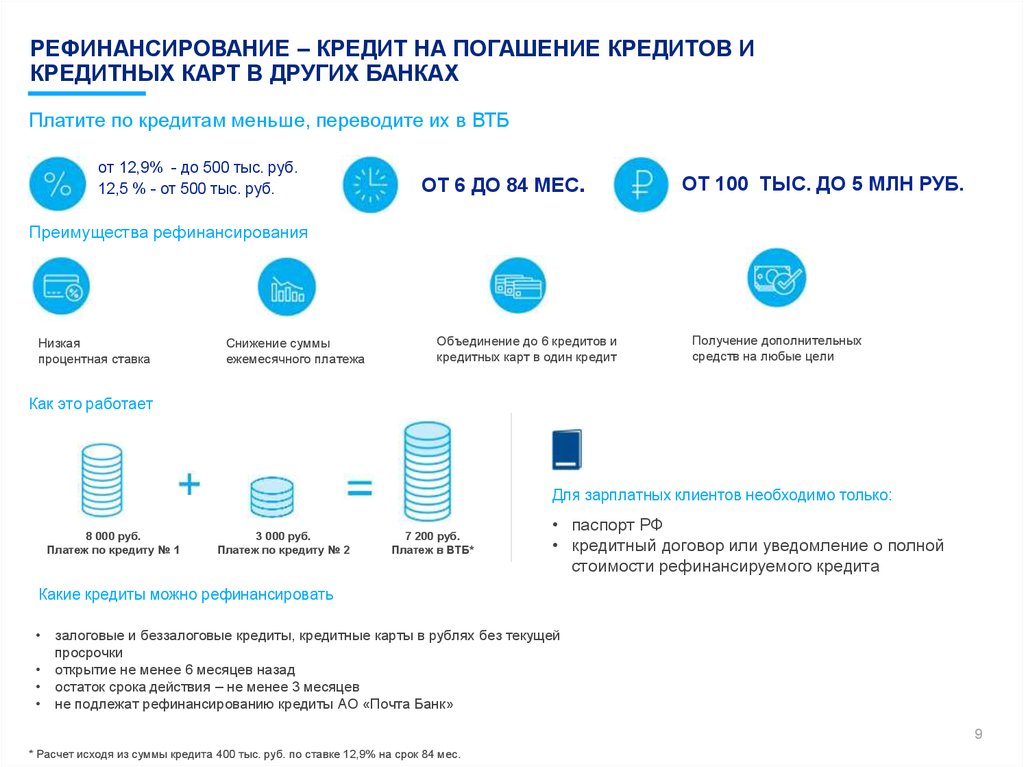

Взять кредит для погашения других: Взять кредит от 4,25 % для погашения других кредитов

Содержание

Рефинансирование кредита наличными онлайн — перекредитование для физических лиц

Условия кредита

Сумма

от 300 000 до 5 000 000 руб

Срок

12-60 месяцев

Ставка

от 6,9% годовых

Требования к заемщику

Регистрация на территории любого субъекта РФ

Возраст от 20

до 85 лет

Стаж от 3 месяцев,

постоянный источник дохода

Как проходит процедура рефинансирования

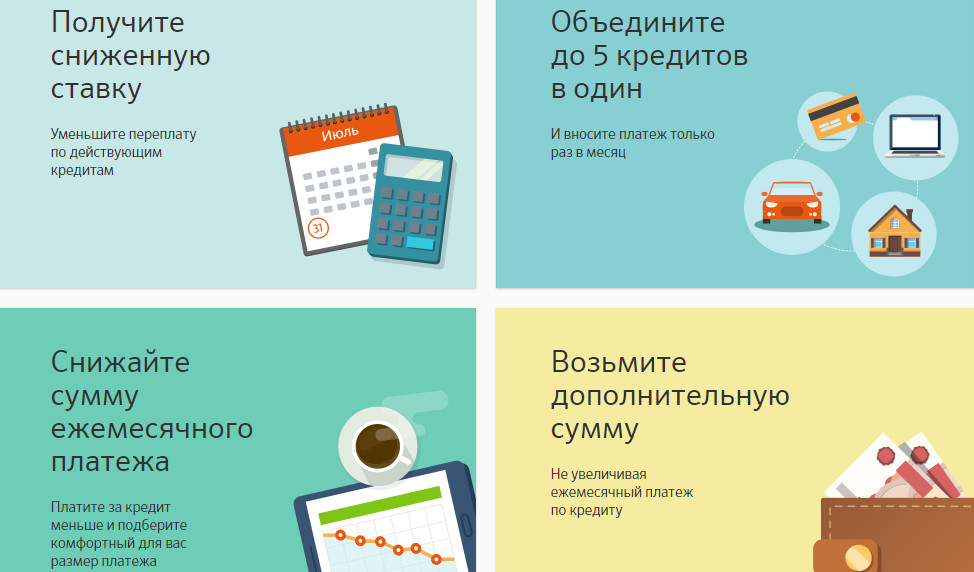

Вы можете объединить на более выгодных условиях несколько займов

(максимальное количество – 5). С момента подписания договора с вашей

кредитной организацией до обращения в Совкомбанк должно пройти не менее 6

месяцев.

Процедура проводится в несколько шагов:

- Онлайн-заявку можно подать на сайте, в мобильном приложении.

- После одобрения нужно принести документы в офис (паспорт, кредитный

договор, справку из вашей кредитной организации о задолженности на

данный момент, письменное согласие на рефинансирование, справку

2-НДФЛ).

- Затем заключить договор с Совкомбанком, который становится с этого

момента вашим кредитором.

В приложении к договору прописан график платежей, размер платежа – вместо

нескольких дат и разных сумм вы получаете удобную схему, где, как правило,

указан один и тот же день месяца, например, 23-е число, и одна и та же

сумма. Такой график легко запомнить и меньше риска допустить просрочку.

Удобный онлайн-калькулятор позволит рассчитать, насколько выгоднее для вас

будут новые условия кредитования: просто введите данные старого договора и

условия перекредитования.

Рефинансирование кредита наличными в Совкомбанке: плюсы по сравнению с

другими банками

Снижение кредитной нагрузки благодаря оптимальным условиям займа

Как устроен процесс рефинансирования: Совкомбанк выплачивает

банку-кредитору заем в полном объеме и заключает с вами новый договор.

Более выгодные условия делают эту процедуру выгодной для клиента: она не

портит кредитную историю и оптимизирует платежи.

Договор с крупной кредитной организацией

Совкомбанк предлагает не только выгодные, но и понятные условия

кредитования – без скрытых комиссий, лишних платежей. Вместо нескольких

обязательств вы заключаете один понятный договор с надежной компанией:

Совкомбанк занимает третье место по уровню доверия среди отечественных

частных банков в 2019 году и входит в топ-10 крупнейших финансовых групп в

2021 году.

Все преимущества работы с развитой банковской сетью

Рефинансирование позволяет пользоваться развитой инфраструктурой крупного

банка – посещать офисы в более тысячи городов России, пользоваться сетью

терминалов самообслуживания, интернет-банкингом и хорошо продуманным

мобильным приложением. В приложении вы можете за несколько секунд уточнить

сумму ежемесячного взноса, общую сумму долга, дату внесения платежа.

Рефинансирование кредитов от 12% | Онлайн-заявка на сайте БыстроБанка

Рефинансирование: что это (простыми словами)

Максимально простое определение рефинансирования звучит следующим образом — это новый заем, средства которого направляются на выплаты по существующим кредитным обязательствам. Данный финансовый инструмент помогает продлить срок кредитования, улучшить условия погашения займа, объединять займы и пр.

Данный финансовый инструмент помогает продлить срок кредитования, улучшить условия погашения займа, объединять займы и пр.

Выгодно ли рефинансирование текущего кредита в другом банке

Невозможно сразу ответить на вопрос: выгодно ли рефинансирование кредита в другом банке. Для оценки ситуации требуются соответствующие расчеты. Однако, как показывает практика, если разница между процентными ставками составляет менее 2% (для ипотеки — 1%), то тратить время на попытку улучшить условия кредитования не стоит. В этом случае информация о том, как происходит рефинансирование кредита в другом банке, не помешает.

Рефинансирование кредитов других банков — обычная практика. Вы не обязаны исполнять взятые на себя обязательства, если ситуация на финансовом рынке изменилась и появились другие, более выгодные предложения. Рефинансирование кредитов других банков физическим лицам представляет собой метод конкурентной борьбы между финансовыми учреждениями.

Условия рефинансирования

Условия рефинансирования зависят от политики банка, в который вы намерены обратиться. Они разные, но, как правило, предусматривают:

Они разные, но, как правило, предусматривают:

- возраст в пределах 21-65 лет;

- гражданство РФ;

- регистрация в регионе наличия филиала банка;

- трудовой стаж не менее 1 года и минимум 3 месяца на текущей работе;

- официальное трудоустройство;

- доход не менее 50% от ежемесячных выплат по кредиту.

Возможно рефинансирование кредита без справок и поручителей, особенно если речь идет об ипотеке.

Плюсы рефинансирования в БыстроБанке

БыстроБанк — клиентоориентированный банк, поэтому предлагает максимально выгодные условия кредитования. Плюсы рефинансирования:

- минимальная процентная ставка по большинству видов займов;

- оперативное оформление;

- лояльное отношение к заемщикам;

- абсолютная прозрачная, простая и понятная система начисления выплат.

Безусловно, нужно сравнить плюсы и минусы рефинансирования в различных банках, чтобы оценить по достоинству наше предложение.

Какие кредиты можно рефинансировать

Не задавайтесь вопросом: можно ли рефинансировать кредитные карты, автокредит, ипотеку. Данное действие возможно для займа любого вида.

Данное действие возможно для займа любого вида.

Рефинансирование с дополнительной суммой

Можно ли при рефинансировании взять больше размера погашаемого в предыдущем банке кредита, зависит от ряда обстоятельств: кредитного рейтинга, платежеспособности, наличия залога и пр. Если вы благонадежный клиент, то рефинансирование с дополнительной суммой возможно в большинстве случаев.

Досрочное погашение рефинансирования

Так как речь идет, по сути, об обычном займе, который идет на погашение остатка по другому кредиту, то вопрос: можно ли досрочно погасить рефинансирование, имеет один ответ — можно.

Можно ли получить налоговый вычет после рефинансирования

Налоговый кодекс РФ в п. 1.4, ст. 220 предусматривает налоговый вычет при рефинансировании (в том числе ипотеки), как с уплаченных по обычному кредиту процентов.

Почему банк может отказать в рефинансировании

Отказ рефинансирования возможен в следующих случаях:

- недостаточно высокий уровень доходов;

- низкий кредитный рейтинг;

- просрочки по коммунальным счетам, алиментам, штрафам и пр. ;

- предоставление заемщиком заведомо ложной информации.

;

;Получить рефинансирование без отказа выше у платежеспособных и ответственных заемщиков, которые не прибегали к данной процедуре ранее.

Какие документы нужны для рефинансирования

Важно знать, какие документы нужны для рефинансирования, чтобы подготовиться заранее и не терять время после:

- заявление заемщика;

- оригинал действующего кредитного договора;

- справка из банка с реквизитами и информацией о состоянии кредита;

- согласие банка-первоисточника.

Есть ли подводные камни при рефинансировании в БыстроБанке

В процессе консультаций с представителем БыстроБанка вы получите исчерпывающую информацию о нюансах и подводных камнях рефинансирования. Мы заботимся о благополучии наших клиентов.

Должен ли я использовать личный кредит, чтобы погасить задолженность по кредитной карте?

Если у вас есть задолженность по кредитной карте, вы знаете, насколько утомительной может быть попытка сбалансировать несколько платежей по кредитной карте каждый месяц. Сможете ли вы сделать больше минимального платежа по каждой карте? На сколько больше? Следует ли вам сосредоточиться на погашении карты с самым высоким балансом или карты с самой высокой процентной ставкой?

Сможете ли вы сделать больше минимального платежа по каждой карте? На сколько больше? Следует ли вам сосредоточиться на погашении карты с самым высоким балансом или карты с самой высокой процентной ставкой?

Получение личного кредита на погашение долга по кредитной карте может помочь вам решить многие из этих проблем. Вы можете использовать свой личный кредит, чтобы полностью погасить задолженность по кредитной карте, а поскольку личные кредиты часто имеют более низкие процентные ставки, чем кредитные карты, вы можете даже сэкономить деньги на процентных платежах с течением времени.

Тем не менее, погашение задолженности по кредитной карте с помощью личного кредита имеет свои плюсы и минусы. Давайте рассмотрим преимущества и недостатки и рассмотрим несколько вариантов, которые могут помочь вам погасить задолженность по кредитной карте, не беря личный кредит.

3 причины использовать личный кредит для погашения задолженности по кредитной карте

Использование личного кредита для погашения задолженности по кредитной карте является формой консолидации долга, и консолидация вашего долга в единый ежемесячный платеж дает много преимуществ. Вот три основные причины использовать личный кредит для погашения долга по кредитной карте:

Вот три основные причины использовать личный кредит для погашения долга по кредитной карте:

1. Вы можете полностью погасить задолженность по кредитной карте

Если у вас большой остаток на кредитной карте, персональный кредит может помочь вам полностью погасить задолженность по кредитной карте. Это не только даст вам душевное спокойствие, связанное с отсутствием задолженности по кредитной карте, но и может повысить ваш кредитный рейтинг.

Имейте в виду, что использование личного займа для погашения долга по кредитной карте — это не то же самое, что освобождение от долгов. После того, как вы погасите свои кредитные карты, вам все равно нужно будет погасить свой личный кредит. Тем не менее, погашение больших остатков по кредитной карте и прощание с высокими процентными ставками, которые сопровождают их, могут стать огромным финансовым облегчением и одним из самых больших преимуществ погашения долга с помощью личного кредита.

2. Вы, вероятно, получите более низкую процентную ставку

Средняя процентная ставка по кредитной карте в настоящее время составляет около 16 процентов годовых, но многие из лучших ставок по кредитам для физических лиц ближе к 6 процентам годовых. Хотя ваша фактическая процентная ставка будет зависеть от вашего кредитного рейтинга, суммы денег, которую вы планируете занять, и условий вашего кредита, существует большая вероятность того, что личный кредит будет иметь гораздо более низкую годовую процентную ставку, чем ваши кредитные карты.

Хотя ваша фактическая процентная ставка будет зависеть от вашего кредитного рейтинга, суммы денег, которую вы планируете занять, и условий вашего кредита, существует большая вероятность того, что личный кредит будет иметь гораздо более низкую годовую процентную ставку, чем ваши кредитные карты.

Если вы возьмете личный кредит с более низкой процентной ставкой, чем та, которую вы платите по своей кредитной карте, вы можете сэкономить много денег на процентных платежах, используя свой личный кредит для погашения задолженности по кредитной карте.

3. У вас будет один ежемесячный платеж

Сбалансировать несколько платежей по кредитным картам каждый месяц может быть сложно. Персональные кредиты позволяют объединить ваш долг в единый ежемесячный платеж. Это может упростить планирование и откладывать деньги на ежемесячный платеж по кредиту, что также может помочь вам быстрее погасить свой личный кредит.

Помните: чем больше денег вы вкладываете в погашение кредита каждый месяц, тем больше денег вы сэкономите со временем на выплате процентов.

Потенциальные недостатки оплаты кредитными картами с помощью личного кредита

Хотя использование личного кредита для погашения долга по кредитной карте имеет много преимуществ, есть также несколько недостатков, в том числе возможность снова оказаться в долгу по кредитной карте. Вот четыре самых больших недостатка оплаты по кредитным картам личным кредитом:

1. Персональные кредиты — это еще один вид долга

Хотя персональные кредиты могут помочь вам полностью погасить задолженность по кредитной карте, важно помнить, что личный кредит просто еще один вид долга. Как только ваши кредитные карты будут погашены, вы не будете свободны от долгов — вам все равно нужно будет погасить свой личный кредит, и вам нужно будет вносить ежемесячные платежи по кредиту, не влезая в новый долг по кредитной карте в процессе. .

2. Может быть трудно отказаться от использования кредитных карт

Если у вас есть привычка использовать кредитные карты для покрытия расходов, которые вы не можете полностью оплачивать каждый месяц, вам может быть трудно научиться потратить по средствам. Когда вы используете личный кредит для погашения долга по кредитной карте, важно избегать накопления новых остатков по кредитной карте при погашении личного кредита. В противном случае вы можете оказаться в худшем положении, чем начали.

Когда вы используете личный кредит для погашения долга по кредитной карте, важно избегать накопления новых остатков по кредитной карте при погашении личного кредита. В противном случае вы можете оказаться в худшем положении, чем начали.

Если вы можете совершать небольшие покупки с помощью кредитной карты и полностью оплачивать их каждый месяц, возможно, вы сможете продолжать пользоваться кредитной картой после того, как погасите ее с помощью личного кредита. Если нет, то лучше вообще отказаться от использования кредитных карт. Как только ваш личный кредит будет погашен, вы сможете снова начать использовать кредитные карты, но только для покупок, которые вы можете полностью погасить в конце каждого платежного цикла.

3. Низкие процентные ставки не гарантируются

Мы много говорили о том, что потребительские кредиты, как правило, предлагают более низкие процентные ставки, чем кредитные карты, и хотя это верно, это может быть не для всех. Если у вас плохая кредитная история и у вас плохая кредитная история, вы можете не претендовать на получение личного кредита. И если вам удастся получить одобрение на личный кредит с плохой кредитной историей, вы можете столкнуться с более высокой процентной ставкой, чем вам хотелось бы.

И если вам удастся получить одобрение на личный кредит с плохой кредитной историей, вы можете столкнуться с более высокой процентной ставкой, чем вам хотелось бы.

4. Потребительские кредиты предоставляются с комиссией

Некоторые потребительские кредиты взимают комиссию за выдачу, среди многих других, включая комиссию за просрочку платежа и комиссию за нехватку средств. Имейте это в виду, когда вы просматриваете свои варианты, и убедитесь, что вы знаете о любых комиссиях, которые могут быть связаны с личным кредитом, прежде чем совершать.

Как погасить задолженность по кредитной карте с помощью личного займа

Если вы хотите использовать личный заем для погашения долга по кредитной карте, выполните следующие действия:

Подать заявку на получение личного займа

изучите квалификационные требования и подайте заявку на кредит, который кажется лучшим вариантом для кого-то с вашим долгом и кредитным рейтингом.

Используйте деньги кредита, чтобы погасить задолженность по кредитной карте

Во многих случаях деньги, которые вы получаете, взяв личный кредит, депонируются непосредственно на ваш расчетный счет. Используйте эти деньги, чтобы погасить задолженность по кредитной карте — не используйте их ни на что другое. Если вы неправильно используете свои личные кредитные средства, у вас останется задолженность по кредитной карте, и вам придется погасить свой личный кредит.

Используйте эти деньги, чтобы погасить задолженность по кредитной карте — не используйте их ни на что другое. Если вы неправильно используете свои личные кредитные средства, у вас останется задолженность по кредитной карте, и вам придется погасить свой личный кредит.

Погасите свой личный кредит как можно быстрее

Как только ваш долг по кредитной карте будет полностью погашен, сосредоточьтесь на том, чтобы погасить личный кредит как можно быстрее. Убедитесь, что ваш кредит не наказывает вас за досрочное погашение, и каждый месяц вкладывайте столько дополнительных денег в свой кредит, сколько вы можете себе позволить.

Избегайте использования кредитных карт при погашении личного кредита

Не позволяйте себе снова влезть в долги по кредитным картам при погашении личного кредита. Старайтесь не пользоваться кредитными картами или совершайте только те покупки, которые, как вы знаете, вы можете полностью оплатить каждый месяц.

Начните использовать свои кредитные карты для покупок, которые вы можете себе позволить

Нет причин отказываться от использования кредитных карт навсегда — использование кредита дает так много преимуществ, включая возможность получать вознаграждение за свои покупки. Тем не менее, старайтесь использовать свои кредитные карты только для покупок, которые вы можете себе позволить. Задолженность по кредитной карте стоит дорого, отнимает много времени и приносит гораздо больше хлопот, чем того стоит. Вот почему многие люди используют личные кредиты, чтобы погасить долг по кредитной карте и начать новую жизнь.

Тем не менее, старайтесь использовать свои кредитные карты только для покупок, которые вы можете себе позволить. Задолженность по кредитной карте стоит дорого, отнимает много времени и приносит гораздо больше хлопот, чем того стоит. Вот почему многие люди используют личные кредиты, чтобы погасить долг по кредитной карте и начать новую жизнь.

Альтернативы управлению задолженностью по кредитной карте

Подать заявку на получение кредитной карты для перевода остатка

Кредитная карта для перевода остатка может помочь вам объединить остатки по кредитной карте на одной карте, что часто облегчает погашение задолженности по кредитной карте. Многие из лучших кредитных карт с переводом баланса дают вам от 12 до 21 месяцев 0-процентной начальной годовой процентной ставки, чтобы помочь вам погасить свои остатки, избегая при этом процентных платежей.

Договариваться о более низкой процентной ставке

Если вы считаете, что снижение процентной ставки по вашей кредитной карте даст вам возможность быстро погасить задолженность по кредитной карте, попробуйте связаться со своими кредиторами и попросить снизить ставку. Имейте в виду, что держатели карт с хорошей репутацией с большей вероятностью получат более низкую процентную ставку, чем держатели карт, у которых есть история пропущенных или просроченных платежей.

Имейте в виду, что держатели карт с хорошей репутацией с большей вероятностью получат более низкую процентную ставку, чем держатели карт, у которых есть история пропущенных или просроченных платежей.

Спросите о программах помощи в трудных условиях

У эмитентов кредитных карт есть программы помощи людям, которые оказались безработными или столкнулись с неожиданными финансовыми трудностями. Многие из этих программ включают отказ от кредитных карт, когда эмитенты карт отказываются от платежей (а иногда и процентов) в течение установленного периода времени. Если вы находитесь в разгар финансового кризиса, позвоните эмитенту вашей кредитной карты и спросите о программах помощи в трудных условиях, это может помочь вам избежать неуправляемого долга по кредитной карте.

Обратитесь в службу кредитного консультирования

Авторитетная служба кредитного консультирования может помочь вам справиться с задолженностью по кредитной карте и предложить варианты, которые могут помочь вам погасить долг быстрее. Надеетесь ли вы создать бюджет или сравнить варианты консолидации долга, служба кредитного консультирования может предоставить вам необходимые рекомендации.

Надеетесь ли вы создать бюджет или сравнить варианты консолидации долга, служба кредитного консультирования может предоставить вам необходимые рекомендации.

Зарегистрируйтесь в службе урегулирования задолженности

Если вы думаете, что никогда не сможете полностью погасить задолженность по кредитной карте, служба урегулирования задолженности может помочь вам договориться об урегулировании с компанией, выпустившей вашу кредитную карту. Компании по урегулированию долгов часто берут огромные комиссионные, и урегулирование вашего долга вместо его полного погашения может повредить вашей кредитной истории. Тем не менее, урегулирование задолженности — это один из способов справиться с задолженностью по кредитной карте, с которой вы больше не можете справиться самостоятельно, поэтому добавьте ее в свой список вариантов.

Практический результат

Взятие личного кредита для погашения задолженности по кредитной карте может помочь вам полностью погасить задолженность по кредитной карте и получить контроль над своими финансами. Однако личный кредит — не единственный вариант для людей, которые хотят погасить задолженность по кредитной карте. Кредитная карта с переводом баланса, например, является еще одним хорошим способом консолидации баланса вашей кредитной карты в единый ежемесячный платеж.

Однако личный кредит — не единственный вариант для людей, которые хотят погасить задолженность по кредитной карте. Кредитная карта с переводом баланса, например, является еще одним хорошим способом консолидации баланса вашей кредитной карты в единый ежемесячный платеж.

Прежде чем брать кредит, рассмотрите все варианты. Убедитесь, что личный кредит, который вы рассматриваете, предлагает более низкие процентные ставки, чем ваши кредитные карты, и у вас есть план погасить ваш личный кредит, не влезая в новую задолженность по кредитной карте. Это лучший способ использовать личный кредит для погашения задолженности по кредитной карте.

Должен ли я взять кредит, чтобы погасить задолженность по кредитной карте? Плюсы и минусы

Кредитные карты могут быть полезными инструментами: они позволяют совершать покупки «в кредит», погасив остаток позже. Но вы, возможно, слышали, как люди спрашивают, стоит ли брать кредит, чтобы погасить задолженность по кредитной карте. Почему?

Почему?

При использовании кредитной карты, если вы погасите свой остаток в конце каждого месяца, вы не будете платить проценты, даже если вы используете весь свой кредитный лимит. Но если вы задержите погашение, эта стоимость быстро возрастет.

В результате многие люди в Великобритании оказались в ситуации, когда у них есть долги по кредитным картам в тысячи фунтов стерлингов, и они вносят только минимальный платеж по своим картам, сталкиваясь с очень высокими процентными ставками. К сожалению, это может привести к порочному кругу, когда пользователям кредитных карт будет трудно погасить — или даже уменьшить — общий баланс.

Одним из возможных решений здесь является получение личного кредита и использование его для погашения кредитных карт. Это известно как консолидация долга.

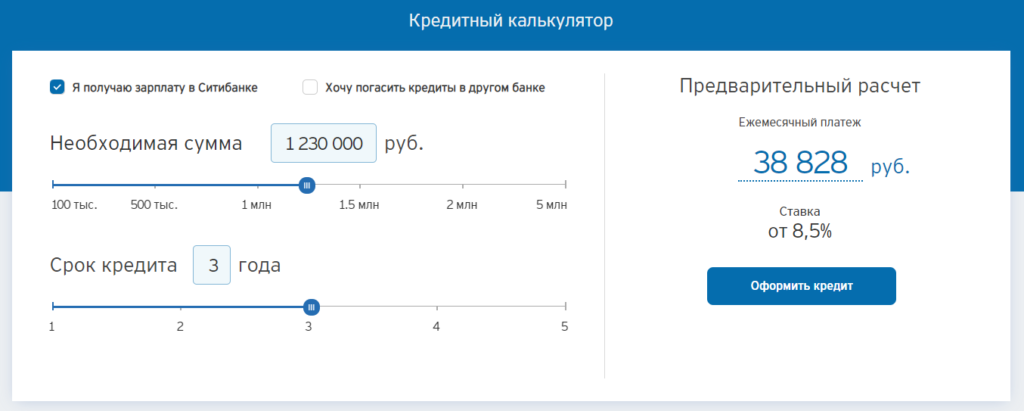

В нашей статье взвешиваются все за и против получения кредита для погашения задолженности по кредитной карте. После того, как вы решили, подходит ли вам эта идея, вы можете взглянуть на некоторые из доступных вам вариантов. Наш кредитный калькулятор — отличное место для начала.

Наш кредитный калькулятор — отличное место для начала.

Ниже приведены несколько примеров, показывающих, как процентная ставка и срок (продолжительность кредита) влияют на общую сумму, которую вы выплачиваете. Если вы хотите рассчитать цифры для ваших собственных обстоятельств, у StepChange есть , который вам поможет.

Стоит ли брать кредит, чтобы погасить задолженность по кредитной карте?

Кредиты консолидации долга, как правило, просто личные кредиты. Это означает, что вы занимаете у кредитора фиксированную сумму — достаточную, чтобы покрыть все ваши существующие долги — и используете эту сумму, чтобы полностью погасить свои кредитные карты.

Разве это не просто замена одной формы долга другой? Да, но есть два преимущества, которые могут сделать это стоящим:

- Многие заемщики смогут получить личный кредит по более низкой процентной ставке, чем они в настоящее время платят по своей кредитной карте. Это сэкономит им деньги, если им не потребуется больше времени, чтобы расплатиться (подробнее об этом позже).

- Если у вас есть несколько кредитных карт, может быть сложно следить за их всеми. Консолидация долга заменяет несколько счетов по кредитным картам на один фиксированный ежемесячный платеж.

Это сэкономит им деньги, если им не потребуется больше времени, чтобы расплатиться (подробнее об этом позже).

Это сэкономит им деньги, если им не потребуется больше времени, чтобы расплатиться (подробнее об этом позже).Представьте, что у заемщика, Кэти, есть 3 кредитные карты:

- Обычная кредитная карта с годовой процентной ставкой 25% и непогашенной суммой 2500 фунтов стерлингов.

- Карта магазина с годовой процентной ставкой 35% и непогашенной стоимостью 2500 фунтов стерлингов.

- Кредитная карта с высокой процентной ставкой, процентная ставка 40% годовых и непогашенная сумма в размере 5000 фунтов стерлингов.

Кэти должна 10 000 фунтов стерлингов по средневзвешенной процентной ставке 35% (взвешенная процентная ставка учитывает относительный размер каждого непогашенного остатка). Итак, в этом упрощенном примере Кэти может занять 10 000 фунтов стерлингов, чтобы погасить кредитные карты и начать ежемесячное погашение. И если она сможет занять по ставке ниже 35%, она тоже сэкономит деньги.

Итак, в этом упрощенном примере Кэти может занять 10 000 фунтов стерлингов, чтобы погасить кредитные карты и начать ежемесячное погашение. И если она сможет занять по ставке ниже 35%, она тоже сэкономит деньги.

Для получения более подробной информации вы можете прочитать наше полное руководство о том, как работают кредиты на консолидацию долга.

Так это хорошая идея? Вам нужно задать себе два вопроса:

Сэкономит ли это мне деньги?

Если вы можете взять кредит по более низкой процентной ставке, в целом вы сэкономите деньги. Однако, если вам потребуется больше времени для погашения нового кредита, чем для постепенного погашения кредитных карт, это не так.

Почему? Рассмотрим этот упрощенный пример: погасите 1000 фунтов стерлингов под 5% в течение 10 лет, и вы заплатите 500 фунтов стерлингов в виде процентов. Погасите ту же сумму под 10% — более высокую ставку — в течение двух лет, и вы заплатите всего 200 фунтов стерлингов в виде процентов.

При рассмотрении кредита консолидации долга, вы должны помнить об этом. Если вы распределите платежи на достаточно длительный период, вы можете фактически погасить более высокую общую сумму, даже если ставка ниже.

Могу ли я позволить себе ежемесячные платежи?

Есть и другая сторона медали: погасить долг как можно быстрее — это хорошо, но нужно быть реалистом. Если вы слишком амбициозны при подаче заявки и в конечном итоге пропустите выплаты, это очень сильно повлияет на ваш кредитный рейтинг, поэтому очень важно, чтобы вы брали взаймы только то, что вы можете позволить себе погасить.

Для получения дополнительной информации по этой теме ознакомьтесь с нашим руководством о том, когда консолидация долга является хорошей идеей.

3 Преимущества использования личного кредита для погашения задолженности по кредитной карте

Возьмите под контроль свои финансы

Взяв личный кредит для погашения одной или нескольких кредитных карт, обычно значительно упростит ваши финансы. Вы превратите несколько платежей по кредитной карте в один платеж по кредиту, а проценты и платежи будут фиксированными, поэтому вы будете точно знать, сколько вам нужно выплачивать каждый месяц.

Вы превратите несколько платежей по кредитной карте в один платеж по кредиту, а проценты и платежи будут фиксированными, поэтому вы будете точно знать, сколько вам нужно выплачивать каждый месяц.

Ежемесячные платежи обычно снимаются непосредственно с вашего банковского счета, что упрощает составление бюджета и помогает вам оставаться в курсе своих денег.

Экономьте деньги

Если все сделано правильно, использование личного кредита для погашения долга по кредитной карте может уменьшить общую сумму процентов, которые вы выплачиваете, если ставка по вашему кредиту ниже, чем проценты по кредитной карте, и вы не выбираете на более длительный срок погашения.

Улучшите свой кредитный рейтинг

Лучший способ добиться отличного кредитного рейтинга — это регулярно вносить платежи и выплачивать свой долг. Пока вы вносите ежемесячные платежи по кредиту консолидации долга, вы должны увидеть устойчивое общее улучшение вашего кредитного рейтинга. Для получения дополнительной информации о том, как это работает, ознакомьтесь с нашим полным руководством: влияет ли получение кредита на консолидацию долга на ваш кредитный рейтинг?

Для получения дополнительной информации о том, как это работает, ознакомьтесь с нашим полным руководством: влияет ли получение кредита на консолидацию долга на ваш кредитный рейтинг?

3 недостатка использования личного кредита для погашения долга по кредитной карте

Кредит может не решить основную проблему сам по себе

Взятие кредита для погашения долга по кредитной карте может быть хорошим шагом к освобождению от долгов, но если вы из тех, кому трудно избегать трат, вы можете обнаружить, что снова влезаете в долги по кредитной карте. Если это так, стоит поговорить с долговой благотворительностью, такой как Step Change.

Возможно, вам придется заплатить комиссию

Некоторые кредиты на консолидацию долга выдаются с комиссией – вам следует помнить об этом, когда вы рассматриваете варианты. Koyo не взимает комиссию при получении кредита или досрочном погашении, но для других поставщиков она может отличаться.

Вы можете в конечном итоге погасить больше, если вы ошибетесь

Кредит консолидации долга довольно прост, но есть два случая, когда вы можете в конечном итоге платить больше, чем если бы вы просто погашали свои кредитные карты в течение долгого времени:

- Взять кредит по более высокой ставке. Если ваш кредит на консолидацию долга имеет более высокую процентную ставку, чем ваш существующий долг, вы будете платить больше процентов (при условии, что вы погасите его в течение того же периода). Если это ваш случай, стоит быть предельно осторожным, взвешивая все за и против.

- Погашение ссуды в течение более длительного периода, чем вам потребовалось бы для погашения кредитной карты. Из-за того, как работают проценты, более длительный период может означать более высокие общие процентные платежи, даже если ставка ниже.

Ниже приведены несколько примеров, показывающих, как процентная ставка и срок (продолжительность кредита) влияют на общую сумму, которую вы выплачиваете. Если вы хотите рассчитать цифры для ваших собственных обстоятельств, в StepChange есть полезный калькулятор, который вам поможет.

Если вы хотите рассчитать цифры для ваших собственных обстоятельств, в StepChange есть полезный калькулятор, который вам поможет.

| Time period | Interest rate | Total amount repaid |

|---|---|---|

| 1 year | 10% | £100 |

| 2 years | 5% | £100 |

| 5 years | 7% | £350 |

| 10 years | 2% | £200 |

What are some alternative ways to pay off credit card debt?

Наиболее распространенной альтернативой погашению долга по кредитной карте с помощью кредита является использование кредитной карты с переводом остатка на всю вашу задолженность по кредитной карте.

Многие провайдеры предлагают карты перевода баланса с длительным вводным беспроцентным периодом, что может быть привлекательным. Но стоит отметить, что вы, как правило, платите комиссию за эти счета (обычно рассчитывается в процентах от баланса, на который вы перемещаете), поэтому важно учитывать это в своих расчетах.

Часто задаваемые вопросы о кредитах для погашения задолженности по кредитной карте?

Как лучше всего погасить задолженность по кредитной карте?

Здесь для каждого будет свой ответ, но в качестве руководящего принципа лучшим решением является то, которое минимизирует общую сумму процентов, которую вы должны заплатить. Также важно, чтобы ваши ежемесячные платежи были доступными, поэтому вам следует заранее определить, сколько вы можете себе позволить, и оставаться в пределах этого.

Повредит ли мой кредитный рейтинг получение личного кредита для погашения кредитных карт?

Это хороший вопрос, на который мы полностью ответили в другом месте: не повредит ли консолидация долга моему кредитному рейтингу? Подводя итог, можно сказать, что получение личного кредита для погашения задолженности по кредитной карте обычно оказывает небольшое негативное влияние на ваш кредитный рейтинг в краткосрочной перспективе и увеличивает коэффициент использования кредита. Что еще более важно, это будет иметь сильный положительный эффект, когда вы окупите его. В целом, влияние должно быть положительным, но оно быстро изменится, если вы пропустите платежи.

Что еще более важно, это будет иметь сильный положительный эффект, когда вы окупите его. В целом, влияние должно быть положительным, но оно быстро изменится, если вы пропустите платежи.

Могу ли я получить кредит для погашения долга по кредитной карте, если у меня низкий кредитный рейтинг?

Да, некоторые личные кредиты должны быть доступны для заемщиков с плохим кредитным рейтингом, но, скорее всего, они будут иметь более высокую процентную ставку, и у вас будет меньше выбора.

Если это так, вы можете рассмотреть вопрос о кредиторе Open Banking, таком как Koyo, который использует безопасную технологию для безопасного просмотра данных о ваших транзакциях, что позволяет ему рассматривать заявки на основе доступности, а не полностью сосредотачиваться на вашем кредитном отчете.

Какую сумму долга по кредитной карте я могу погасить с помощью кредита?

Ограничивающим фактором, скорее всего, будет общая сумма, которую вы можете занять, т. е. максимальная доступная вам сумма личного кредита. Для заемщиков с хорошей кредитной историей эта сумма может исчисляться десятками тысяч фунтов стерлингов; для заемщиков с более низким баллом этот максимум будет значительно ниже.

е. максимальная доступная вам сумма личного кредита. Для заемщиков с хорошей кредитной историей эта сумма может исчисляться десятками тысяч фунтов стерлингов; для заемщиков с более низким баллом этот максимум будет значительно ниже.

Чтобы узнать, сколько вам нужно занять, вы можете поговорить с эмитентом вашей карты. Любые кредитные компании, с которыми у вас есть отношения, предоставят вам непогашенный остаток, который вы можете использовать, чтобы определить, сколько вам нужно занять.

Одно слово предупреждения – вам следует избегать обеспеченных кредитов для погашения долгов по кредитным картам. Этот вид кредита обеспечен вашей собственностью (как правило, вашим домом), а это означает, что вы можете потерять его, если не выплатите долг. Кредиты Koyo необеспеченные — вы можете узнать больше о том, как обеспеченные и необеспеченные кредиты сравниваются в нашем руководстве по различным типам кредитов.

Следующие шаги

Теперь, когда мы взвесили все за и против получения кредита для погашения долга по кредитной карте, надеюсь, вы лучше понимаете, подходит ли вам это.