Взять кредит для погашения кредита: Взять кредит от 4,25 % для погашения других кредитов

Содержание

Способы погашения кредита | Платежи по кредитам

Bank.uz

- /

Новости

- /

Полезные статьи

«,

«articleSection»:»Полезные статьи»,

«inLanguage»:»ru»,

«datePublished»: «04/24/2021»,

«dateModified»: «04/24/2021»,

«headline»: «Способы погашения кредита | Платежи по кредитам»

}

Способы погашения кредита

Когда вы берете кредит у банков вам обязательно нужно вносить ежемесячные выплаты. Ежемесячные выплаты по кредиту могут быть осуществлены двумя способами: равными или разделенными по сумме платежами. Называются они аннуитетный или дифференцированный способы погашения кредита. Разберем подробно каждый из них.

Что такое аннуитетный способ погашения кредита?

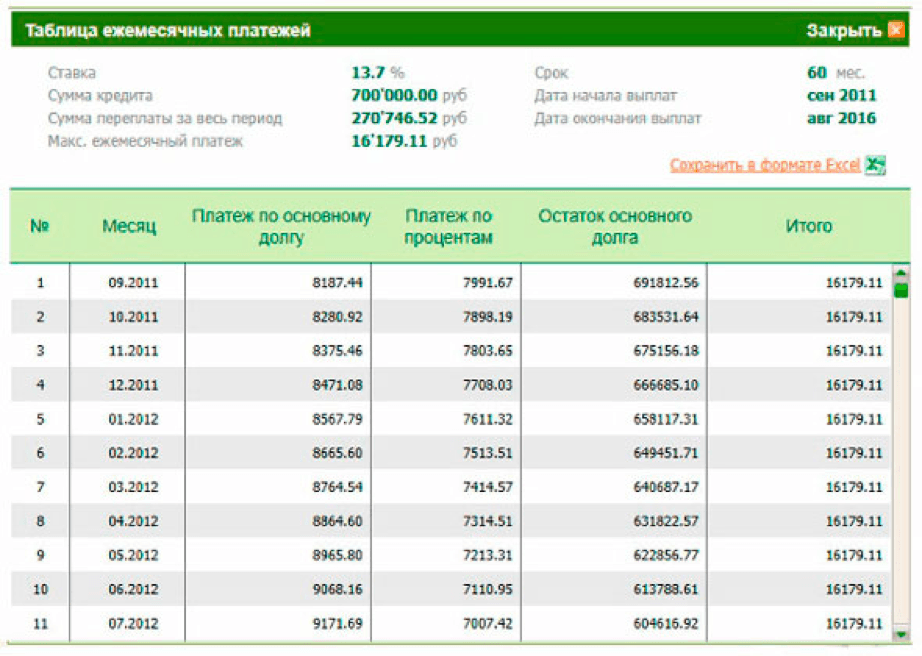

Аннуитетный способ погашения кредита – это такой способ выплаты по кредиту, когда нужно перечислять в банк одинаковую сумму согласно графику выплат по кредиту. Когда вы берете кредит, предусматривающий большой срок, то большую часть платежей в первые месяцы составят проценты. Основной долг по кредиту будет уменьшаться постепенно.

Когда вы берете кредит, предусматривающий большой срок, то большую часть платежей в первые месяцы составят проценты. Основной долг по кредиту будет уменьшаться постепенно.

Рассмотрим пример с помощью кредитного калькулятора Finlit.uz:

Предположим, вы хотите взять кредит в размере 10 000 000 сумов на 6 месяцев по ставке 23% годовых.

Сумма ежемесячных выплат составит 1 780 240,71 сумов

В каждом месяце соотношение суммы погашения кредита и суммы процентов будет изменяться. В первом месяце вы выплатите 1& 588& 574,05 сумов основного долга и 191 666,67 сумов процентов. В последнем месяце сумма основного долга будет 1 746 761,13 сумов, а процентная часть из выплаты составит всего лишь 33 479,59 сумов.

Общая сумма кредита, которую вы выплатите банку составит 10681444,29 сумов.

Если срок кредита более длительный, то при погашении соотношение суммы основного долга и суммы процентов изменится.

Рассмотрим тот же пример, но с измененными условиями:

Предположим, вы хотите взять кредит в размере 10 000 000 сумов,

но уже не на 6 месяцев, а на 2 года (24 месяца) по ставке 23% годовых. При данных условиях:

Сумма ежемесячных выплат составит 523 733,06 сумов.

В первом месяце вы выплатите 332 066,39 сумов основного долга и 191 666,67 сумов процентов – первый платеж состоит примерно наполовину из процентной части, а в последнем месяце процентная часть из выплаты составит всего лишь 9 849,44 сумов.

Общая сумма кредита, которую вы выплатите банку составит 12 569 593,45 сумов.

Что такое дифференцированный способ погашения кредита?

Дифференцированный способ погашения кредита – это способ погашения кредита, при котором каждый месяц выплачивается равная сумма основного долга, а проценты постепенно убывают одновременно с уменьшением остатка кредита.

Первые месяцы выплат являются самыми большими и снижаются с каждым месяцем. В последний месяц сумма выплат значительно меньше суммы первого месяца.

Рассмотрим пример с такими же условиями и с помощью кредитного калькулятора Finlit.uz

Кредит в размере 10 000 000 сумов на 6 месяцев по ставке 23% годовых. При дифференцированном способе погашения кредита размер ежемесячных выплат будет такой:

Сумма ежемесячных выплат различается. Так платеж первого месяца составит 1 55 707,76 сумов – из них 189 041,10 процентов. Платеж последнего (6) месяца составит 1 698 173,52 сумов – из них 31 506,85 процентов.

Общая сумма кредита, которую вы выплатите банку составит 10 672 146,12 сумов.

В случае увеличения срока, предположим до 24 месяцев, первый платеж будет в размере 605 707,76 сумов из которых 189 041,10 сумов составят проценты. Платеж последнего (24) месяца составит 424 805,94 сумов – из них 8 139,27 процентная часть.

При условии, что срок кредита составляет 2 года, общая сумма выплат по кредиту составит 12 398 721,46 сумов.

В чем отличие между двумя способами погашения?

Сопоставив примеры выплат по кредиту на 10 000 000 сумов, можно заметить, что дифференцированный способ погашения выгоднее аннуитетного на 9 298,17 сумов и на 170 871,99 сумов для кредитов сроком 6 месяцев и 2 года соответственно.

Если сравнить погашение кредита аннуитетными и дифференцированными способами, то при одинаковых условиях кредита выплата в первом случае оказывается несколько больше.

Преимущества и недостатки данных способов погашения:

Аннуитетный способ погашения кредита:

+ вы точно знаете какую сумму нужно платить каждый месяц. Зная свои расходы по кредитным обязательствам, вы более тщательно сможете планировать свой бюджет.

— первые платежи включают большую долю процентов и только малую часть основного долга.

Дифференцированный способ погашения кредита:

+ расходы по кредиту будут уменьшаться к концу срока, так как основная сумма, и проценты будут намного меньше, чем при первых платежах.

— большая финансовая нагрузка при первых выплатах по кредиту.

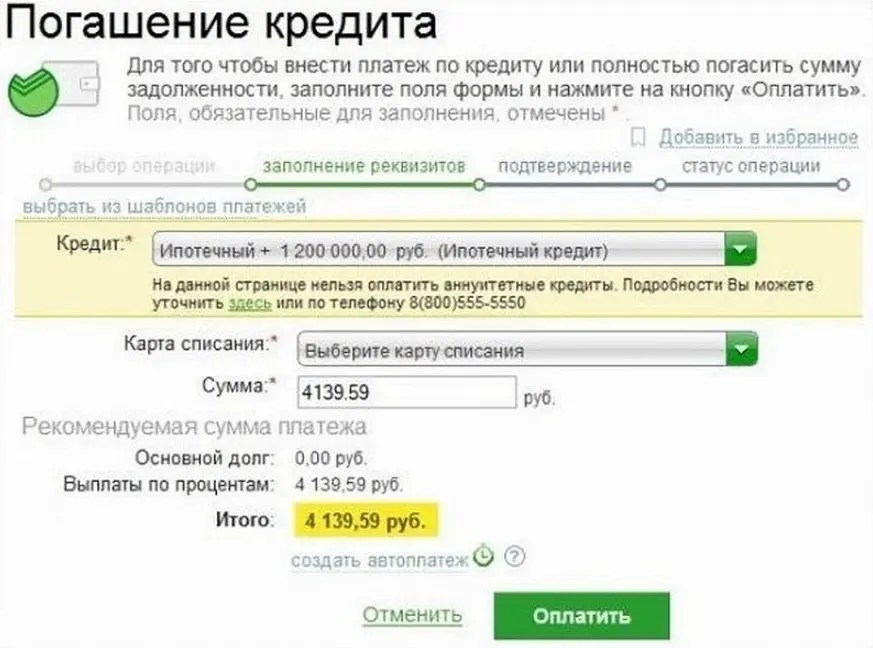

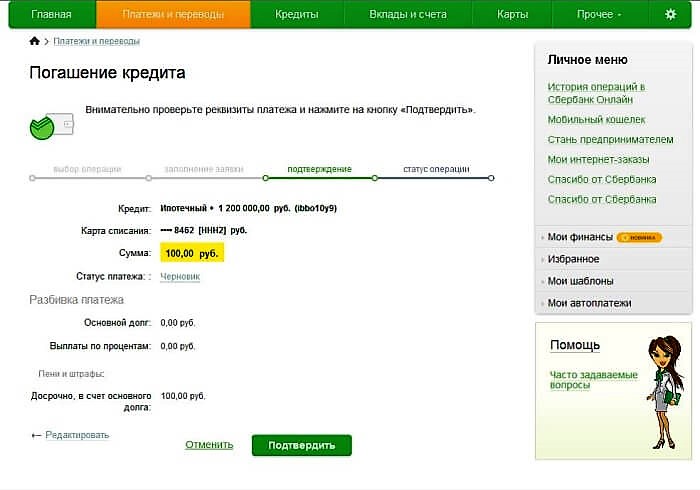

Помните! Проценты начисляются на остаток основной суммы кредита. Погашая платежи по кредиту большей суммой, чем указано в графике погашения, вы уменьшаете сумму начисленных процентов в следующем месяце.

Источник:

finlit.uz

Похожие новости

07.10.2022

Отозваны лицензии у двух частных банков

Центральный Банк

23.09.2022

UZCARD второй раз с начала года приостановила работу с картами «Мир»

spot.uz

24.08.2022

Каким был июль для социальных сетей банков Узбекистана? Разбирается Wunder Digital

Wunder Digital

Рефинансирование кредитов — от 4.

9% годовых!

9% годовых!

buy-purchase-card-paymentArtboard 6

Для лучшего отображения на сайте фото должно быть сделано на белом фоне

Кредит

наличными

Кредит под залог

недвижимости

Кредит под залог

автомобиля

Рефинансирование

Ипотека

Кредит для

бизнеса

Помощь

в кредите

Рассчитайте свой кредит

Сумма кредита

Срок кредита

Годовая ставка

Дополнительные параметры

Вид платежа

Дата получения кредита

| № платежа | Дата

платежа | Сумма

платежа | Основной

долг | Начисленные

проценты | Остаток

задолженности |

|---|

Онлайн-эфир решений по заявкам на кредит

Лучшие предложения по рефинансированию кредитов

Рефинансирование

от от 5. 5 % %

5 % %

годовых

от 15 349

₽/мес

Платеж

Получить кредит

Лиц.

№ 1481

Рефинансирование

от от 5.4 % %

годовых

от 15 319

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 1000

Рефинансирование

от от 4.5 % %

годовых

от 15 050

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 1326

Рефинансирование кредита

от от 8 % %

годовых

от 16 113

₽/мес

Платеж

Получить кредит

Лиц.

№ —

Кредит на большие суммы

от от 6.9 % %

годовых

от 15 774

₽/мес

Платеж

Получить кредит

Лиц.

№ 705

Прайм Выгодный

от 6.9 % %

годовых

от 15 774

₽/мес

Платеж

Получить кредит

Лиц.

№ 963

Кредит на любые цели

от от 5 % %

годовых

от 15 199

₽/мес

Платеж

Получить кредит

Лиц.

№ 429

Рефинансирование кредитов

от от 0.9 % %

годовых

от 14 004

₽/мес

Платеж

Получить кредит

Лиц.

№ 2272

Рефинансирование

от от 4.4 % %

годовых

от 15 021

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 354

Рефинансирование

от от 4.5 % %

годовых

от 15 050

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 650

Рефинансирование потребительских кредитов

от от 5.5 % %

годовых

от 15 349

₽/мес

Платеж

Получить кредит

Лиц.

№ 567

Рефинансирование

от от 5.5 % %

годовых

от 15 349

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 3251

Рефинансирование кредитов и кредитных карт

от от 5.9 % %

годовых

от 15 470

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 2268

Рефинансирование

от от 5.99 % %

годовых

от 15 497

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 3292

Альтернативный

от от 6.25 % %

годовых

от 15 576

₽/мес

Платеж

Получить кредит

Лиц.

№ 588

Рефинансирование

от от 6.8 % %

годовых

от 15 743

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 2440

Рефинансирование

от от 6.9 % %

годовых

от 15 774

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 2312

Рефинансирование кредитов

от от 5 % %

годовых

от 16 393

₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц.

№ 30

Обновлено 18. 11.22

11.22

Вопрос-ответ!

Как рефинансировать кредит.

Обещаем уложиться в 3 минуты

2020-12-14

Кредитная история

Экспертное заключение по вашей кредитной истории

на основе данных из двух бюро

Акционерное общесвто ОКБ

Крупнейшее бюро кредитных историй, возглавляет список БКИ России.

Решение за 20 минут!

услуга предоставляется

в офисе компании

Проверить кредитную историю

расширенная версия из НБКИ

Национальное бюро кредитных историй

Стоимость 1000 ₽

необходимо письменное согласие

на обработку данных

Стоимость заимствования — GSM&R

Всегда полезно сделать домашнее задание перед тем, как совершить крупную покупку или вступить в финансовую сделку, и частные студенческие ссуды не должны быть исключением. Чем больше вы знаете о стоимости заимствования, прежде чем брать взаймы, тем лучше.

Чем больше вы знаете о стоимости заимствования, прежде чем брать взаймы, тем лучше.

Концепция кредита довольно проста: сначала вы занимаете деньги, а затем возвращаете их. Но сумма, которую вы должны погасить, больше, чем сумма, которую вы занимаете. Это связано с процентами и сборами, которые кредитор взимает с вас за использование своих денег. Это также упоминается как плата за финансирование. А финансовый сбор — это сумма в долларах, которую вам будет стоить получить по кредиту.

Кредиторы обычно взимают так называемые простые проценты . Формула для расчета простых процентов: основная сумма x ставка x время = проценты (где время равно количеству дней, взятых взаймы, деленное на количество дней в году). Если вы берете кредит в размере 2500,00 долларов США с процентной ставкой 5,00% сроком на один год, проценты, которые вы должны, составят 125,00 долларов США (2500,00 долларов США x 0,05 x 1). Это означает, что вы выплатите в общей сложности 2 625,00 долларов США (2 500,00 долларов США + 125,00 долларов США).

| Платежи | Сумма, применяемая к процентам | Сумма, применяемая к основному балансу | Основной баланс |

|---|---|---|---|

| Начальный баланс: 2500 долларов США | Н/Д | Н/Д | 2500,00 $ |

| Платеж 1: $109,69 | $10,42 | 99,26 $ | 2400,74 $ |

| Платеж 2: $109,69 | 10,00 $ | 99,68 $ | 2 301,06 $ |

| Платеж 3: $109,69 | 9,59 $ | 100,09 $ | 2200,97 $ |

Платежи

Начальный баланс: $2,500

Амт. Применительно к процентам: N/A

Применительно к процентам: N/A

Амт. Применяется к основному балансу: N/A

Остаток основного долга: 2500 долларов США

Платеж 1: 109,69 долларов США

Амт. Применительно к процентам: $10,42

Амт. Применяется к основному балансу: $99,26

Основной баланс: 2400,74 долларов США

Платеж 2: 109,69 долларов США

Амт. Применяется к процентам: $10,00

Амт. Применяется к основному балансу: $99,26

Остаток основного долга: 2 301,06 долл. США

Платеж 3: 109,69 долларов США

Амт. Применительно к процентам: $9,59

Амт. Применяется к основному балансу: $100,09

Основной баланс: 2 200,97 долларов США

Сложные проценты

Многие частные кредиторы, предоставляющие студенческие ссуды, позволяют заемщикам отсрочить погашение ссуды до тех пор, пока они не закончат обучение или не уйдут из школы. В течение этого времени проценты продолжают начисляться и могут быть добавлены к основному остатку кредита. Добавление процентов к основному балансу называется 9.0005 начисление процентов . В зависимости от кредитора проценты могут добавляться к кредиту ежемесячно, ежеквартально, раз в полгода или ежегодно. Некоторые кредиторы начисляют проценты незадолго до того, как заемщик заканчивает школу, в то время как другие кредиторы никогда не добавляют начисленные проценты к основному балансу кредита. Всегда лучше платить начисленные проценты до того, как они будут добавлены к остатку кредита. Вы сэкономите деньги в долгосрочной перспективе, делая это. Если ваш кредитор ежегодно начисляет начисленные проценты в течение четырех лет по кредиту в размере 2500,00 долларов США с процентной ставкой 5,00%, в конечном итоге к остатку кредита будет добавлено 538,78 долларов США к тому времени, когда вы начнете погашение. Чем чаще кредитор добавляет проценты к основному остатку кредита, тем больше процентов будет платить заемщик. Ищите кредитора, который не усугубляет проценты, или кредитора, который делает это нечасто и близко к тому времени, когда запланировано начало погашения кредита.

Добавление процентов к основному балансу называется 9.0005 начисление процентов . В зависимости от кредитора проценты могут добавляться к кредиту ежемесячно, ежеквартально, раз в полгода или ежегодно. Некоторые кредиторы начисляют проценты незадолго до того, как заемщик заканчивает школу, в то время как другие кредиторы никогда не добавляют начисленные проценты к основному балансу кредита. Всегда лучше платить начисленные проценты до того, как они будут добавлены к остатку кредита. Вы сэкономите деньги в долгосрочной перспективе, делая это. Если ваш кредитор ежегодно начисляет начисленные проценты в течение четырех лет по кредиту в размере 2500,00 долларов США с процентной ставкой 5,00%, в конечном итоге к остатку кредита будет добавлено 538,78 долларов США к тому времени, когда вы начнете погашение. Чем чаще кредитор добавляет проценты к основному остатку кредита, тем больше процентов будет платить заемщик. Ищите кредитора, который не усугубляет проценты, или кредитора, который делает это нечасто и близко к тому времени, когда запланировано начало погашения кредита.

APR (Годовая процентная ставка)

Федеральный закон требует, чтобы кредиторы предоставляли потребителям информацию о Законе о праве на кредитование. Этот закон требует, чтобы кредитор раскрывал годовых процентных ставок или годовых . APR сообщает вам истинную стоимость вашего кредита и представляет собой стоимость вашего кредита, выраженную в виде годовой ставки. Хотя APR не всегда может включать все расходы, он включает взимаемую процентную ставку и все сборы, взимаемые в момент выдачи кредита, поэтому он является разумным показателем стоимости вашего кредита.

Прочие сборы

Некоторые кредиторы взимают дополнительные сборы, помимо процентов, за привилегию брать деньги взаймы. Как правило, эти дополнительные сборы представляют собой процент от суммы кредита, который вычитается из суммы, которую вы получаете, и они взимаются сразу после получения вами средств по кредиту. Например, если кредитор оценивает комиссию в размере 5%, а сумма кредита составляет 2500 долларов США, комиссия составит 125 долларов США, а вы получите 2375 долларов США. Однако вы должны выплатить кредитору 2500 долларов США. Эти сборы обычно считаются частью финансовых расходов; или, более конкретно, предоплаченный финансовый сбор. Другие сборы, о которых следует знать, включают просроченные платежи, сборы за обработку кредита, а также сборы за отсрочку и воздержание. Не все кредиторы оценивают эти сборы. Ключом к пониманию сборов, связанных с вашим частным студенческим кредитом, является чтение0005 кредитный договор , также известный как вексель или вексель . Это договор между вами и кредитором, в котором говорится, что кредитор одолжит вам деньги, и вы погасите их. Внимательно прочтите его и не стесняйтесь обсудить его с кредитором и администратором финансовой помощи вашей школы.

Однако вы должны выплатить кредитору 2500 долларов США. Эти сборы обычно считаются частью финансовых расходов; или, более конкретно, предоплаченный финансовый сбор. Другие сборы, о которых следует знать, включают просроченные платежи, сборы за обработку кредита, а также сборы за отсрочку и воздержание. Не все кредиторы оценивают эти сборы. Ключом к пониманию сборов, связанных с вашим частным студенческим кредитом, является чтение0005 кредитный договор , также известный как вексель или вексель . Это договор между вами и кредитором, в котором говорится, что кредитор одолжит вам деньги, и вы погасите их. Внимательно прочтите его и не стесняйтесь обсудить его с кредитором и администратором финансовой помощи вашей школы.

Понимание вариантов кредита | Бюро финансовой защиты прав потребителей

Не все жилищные кредиты одинаковы. Знание того, какой кредит наиболее подходит для вашей ситуации, подготовит вас к разговору с кредиторами и получению наилучшего предложения.

Воспользуйтесь нашим руководством, чтобы понять, как эти варианты повлияют на ваш ежемесячный платеж, ваши общие авансовые и временные затраты, а также уровень вашего риска.

Ссудный «опцион» всегда состоит из трех разных вещей:

Срок кредита

30 лет, 15 лет или другой

Срок кредита – это срок, в течение которого вы должны погасить кредит.

Этот выбор влияет на:

- Ваш ежемесячный основной платеж и проценты

- Ваша процентная ставка

- Сколько процентов вы будете платить в течение срока кредита

Сравните варианты сроков кредита

Краткосрочный | Более длительный срок |

|---|---|

Более высокие ежемесячные платежи | Меньшие ежемесячные платежи |

Обычно более низкие процентные ставки | Обычно более высокие процентные ставки |

Снижение общей стоимости | Более высокая общая стоимость |

Как правило, чем дольше срок кредита, тем больше процентов вы будете платить. Кредиты с более короткими сроками обычно имеют более низкие процентные расходы, но более высокие ежемесячные платежи, чем кредиты с более длительными сроками. Но многое зависит от специфики — насколько ниже процентные расходы и насколько выше могут быть ежемесячные платежи, зависит от того, какие условия кредита вы рассматриваете, а также от процентной ставки.

Что нужно знать

Более короткие сроки, как правило, сэкономят вам деньги в целом, но при этом будут выше ежемесячные платежи.

Есть две причины, по которым более короткие сроки могут сэкономить вам деньги:

- Вы занимаете деньги и платите проценты на более короткий срок.

- Процентная ставка обычно ниже — на целый процентный пункт.

Ставки варьируются в зависимости от кредитора, особенно для более коротких сроков. Изучите ставки для различных условий кредита, чтобы вы могли определить, получаете ли вы выгодную сделку. Прежде чем принимать решение, всегда сравнивайте официальные кредитные предложения, называемые оценкой кредита.

Некоторые кредиторы могут предлагать кредиты на воздушные шары.

Ежемесячные платежи по кредиту на воздушном шаре невелики, но вам придется заплатить большую единовременную сумму, когда придет срок погашения кредита. Узнайте больше о кредитах на воздушные шары

Тип процентной ставки

Фиксированная или регулируемая ставка

Процентные ставки бывают двух основных типов: фиксированные и регулируемые.

Этот выбор влияет на:

- Может ли ваша процентная ставка измениться

- Может ли измениться ваш ежемесячный основной платеж и проценты, а также их сумма

- Сколько процентов вы будете платить в течение срока действия кредита

Сравните варианты процентных ставок

Фиксированная ставка | Регулируемая скорость |

|---|---|

Меньший риск, никаких сюрпризов | Высший риск, неопределенность |

Более высокая процентная ставка | Снизить процентную ставку для начала |

Скорость не меняется | После начального фиксированного периода курс может увеличиваться или уменьшаться в зависимости от рынка |

Ежемесячные выплаты основного долга и процентов остаются прежними | Ежемесячные выплаты основного долга и процентов могут увеличиваться или уменьшаться с течением времени |

2008–2014 гг. | 2008–2014 гг.: выбирают 10–15% покупателей |

Что нужно знать

Ваши ежемесячные платежи, скорее всего, будут стабильными при кредите с фиксированной процентной ставкой, поэтому вы можете предпочесть этот вариант, если вы цените уверенность в своих расходах по кредиту в долгосрочной перспективе. При использовании кредита с фиксированной процентной ставкой ваша процентная ставка и ежемесячная основная сумма и процентные платежи останутся прежними. Ваш общий ежемесячный платеж может измениться, например, если ваши налоги на недвижимость, страхование домовладельца или ипотечное страхование могут увеличиться или уменьшиться.

Ипотечные кредиты с регулируемой процентной ставкой (ARM) менее предсказуемы, но могут быть дешевле в краткосрочной перспективе. Вы можете рассмотреть этот вариант, если, например, вы планируете снова переехать в течение первоначального фиксированного периода ARM. В этом случае будущие корректировки ставок могут не повлиять на вас. Однако, если вы в конечном итоге останетесь в своем доме дольше, чем ожидалось, вы можете в конечном итоге заплатить намного больше. В последующие годы ARM ваша процентная ставка изменяется в зависимости от рынка, и ваш ежемесячный основной платеж и процентные платежи могут значительно возрасти, даже вдвое. Узнать больше

Изучите ставки для различных типов процентных ставок и сами убедитесь, как начальная процентная ставка по ARM сравнивается со ставкой по ипотеке с фиксированной ставкой.

Понимание ипотечных кредитов с регулируемой ставкой (ARM)

Большинство ARM имеют два периода. В течение первого периода ваша процентная ставка фиксирована и не изменится. Во время второго периода ваша ставка регулярно повышается и понижается в зависимости от рыночных изменений. Узнайте больше о том, как меняются регулируемые ставки. Большинство ARM имеют срок кредита 30 лет.

Вот как будет работать пример ARM:

5 / 1 Ипотека с плавающей процентной ставкой (ARM)

Фиксированный период | Настраиваемый период |

|---|---|

Эти «5» — это количество лет, в течение которых ваша первоначальная процентная ставка будет оставаться фиксированной. | Эта «1» означает, как часто ваша ставка будет корректироваться после окончания фиксированного периода. |

Обычные фиксированные периоды составляют 3, 5, 7 и 10 лет. | Наиболее распространенный период корректировки — «1», что означает, что вы будете получать новую ставку и новую сумму платежа каждый год после окончания фиксированного периода. Другие, менее распространенные периоды корректировки включают «3» (раз в 3 года) и «5» (раз в 5 лет). Вы будете заранее уведомлены об изменении. |

ARM могут иметь другую структуру.

Некоторые ARM могут корректироваться чаще, и не существует стандартного способа описания этих типов кредитов. Если вы рассматриваете нестандартную структуру, обязательно внимательно прочитайте правила и задайте вопросы о том, когда и как ваша ставка и платеж могут быть изменены.

Поймите мелкий шрифт.

ARM включают особые правила, которые определяют, как работает ваша ипотека. Эти правила определяют, как рассчитывается ваша ставка и насколько может корректироваться ваша ставка и платеж. Не все кредиторы следуют одним и тем же правилам, поэтому задавайте вопросы, чтобы убедиться, что вы понимаете, как эти правила работают.

ARM, продаваемые людям с более низким кредитным рейтингом, как правило, более рискованны для заемщика.

Если ваш кредитный рейтинг находится на уровне 600 или ниже, вам могут предложить ARM, которые содержат рискованные функции, такие как более высокие ставки, ставки, которые чаще корректируются, штрафы за досрочное погашение и остатки по кредиту, которые могут увеличиваться. Проконсультируйтесь с несколькими кредиторами и получите предложение по кредиту FHA. Затем вы можете сравнить все ваши варианты.

Тип кредита

Обычные, FHA или специальные программы

Ипотечные кредиты подразделяются на категории в зависимости от размера кредита и того, являются ли они частью государственной программы.

Этот выбор влияет на:

- Сколько вам потребуется для первоначального взноса

- Общая стоимость вашего кредита, включая проценты и ипотечное страхование

- Сколько вы можете занять, и диапазон цен на жилье, который вы можете рассмотреть

Выбор подходящего типа кредита

Каждый тип кредита предназначен для различных ситуаций. Иногда только один тип кредита будет соответствовать вашей ситуации. Если несколько вариантов подходят для вашей ситуации, попробуйте сценарии и попросите кредиторов предоставить несколько предложений, чтобы вы могли увидеть, какой тип предлагает наилучшую сделку в целом.

Обычный

- Большинство кредитов

- Обычно стоят меньше, чем кредиты FHA, но их труднее получить

Узнать все подробности

FHA

- Низкий взнос

- Доступны для тех, кто имеет более низкие кредитные оценки

Получите все подробности

Специальные программы

- VA: 40 для MORESICS

- VA: 40 для MORESICS.

: Для заемщиков с низким и средним доходом в сельской местности

: Для заемщиков с низким и средним доходом в сельской местности - Местный: Для заемщиков с низким и средним доходом, впервые покупающих жилье или государственных служащих

Узнайте все подробности

Кредиты подпадают под основные правила государственного регулирования.

Как правило, ваш кредитор должен задокументировать и проверить ваш доход, занятость, активы, долги и кредитную историю, чтобы определить, можете ли вы позволить себе погасить кредит.

Узнайте больше о правилах ипотечного кредитования CFPB.

Квалифицированные ипотечные кредиты наиболее безопасны для вас, заемщика.

Ипотечное страхование: что вам нужно знать

Ипотечное страхование поможет вам получить кредит, который вы не смогли бы получить в противном случае.

Если вы не можете позволить себе первоначальный взнос в размере 20 процентов, вам, вероятно, придется заплатить за ипотечное страхование.

- VA: 40 для MORESICS.