Взять кредит для погашения кредитов в других банках: Взять кредит от 3,9 % для погашения других кредитов

Содержание

Где взять кредит на погашение других кредитов в 2022 году, список банков – AL FOAH

Для удобства навигации

- Выгодно ли рефинансирование?

- Способ 6 Заручитесь поддержкой юридического лица

- Выберите кредит

- Гаси кредит картой «Kaspi» и не плати процентов 4 месяца

- Возможно ли в банке Казахстан оформить кредит с просрочками и плохой кредитной историей

- Оформление потребительского кредита

- Ак Барс Под залог недвижимости

- Просрочки более года помощь в получении кредита Какие банки дают кредиты с просрочками? Займ для закрытия кредитов

- Бесплатное банкротство

- Льготы и специальные предложения

Совкомбанк предлагает уникальную программу по улучшению КИ в 3 шага. От клиента требуется пользоваться банковскими услугами и своевременно выплачивать деньги по кредиту. Чтобы стать участником данной программы, необходимо с паспортом обратиться в отделение банка. Просрочки появляются, если в системе банка произошли технические сбои, вследствие чего, оплата кредита была засчитана несвоевременно.

- Решил подготовить статью, поскольку заметил, что людей не имеющих возможности выплачивать кредит становится все больше с каждым годом.

- Если МФО в реестре нет, то настоятельно не рекомендуем в неё обращаться.

- Далее, необходимо заполнить короткую анкету, после чего система автоматически покажет вам предложения тех банков, которые готовы одобрить вам ссуду на привлекательных условиях.

- Именно поэтому абсолютно все банки проверяют своих потенциальных клиентов, оценивают их, запрашивают КИ обязательно.

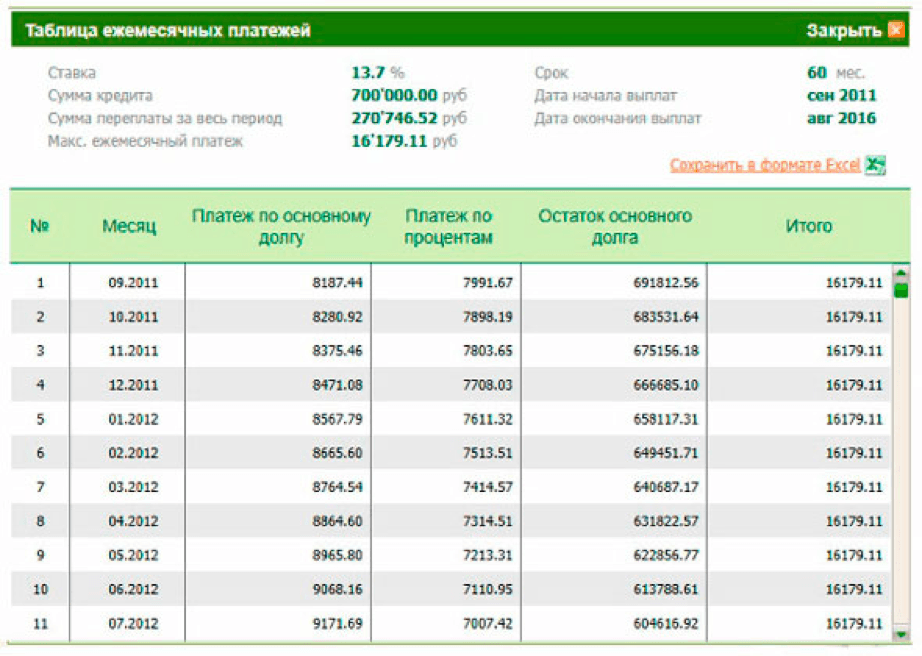

Вносите платежи или гасите кредит досрочно любым удобным способом — в мобильном приложении, интернет-банке, в банкоматах или отделениях. Расчет калькулятора произведен по ставкам, действующим при условии оформления финансовой защиты к кредиту.

Выгодно ли рефинансирование?

Безупречная кредитная история и высокий уровень дохода – идеальный вариант. Оказать значительную помощь в кредите с просрочками готов также банк «Kaspi», предоставляя денежные средства под 0% на 120 дней. Также в качестве альтернативы можно рассмотреть dengi-v-dolg.kz обращение в микрофинансовую или микрокредитную компанию. Они, в отличие от банков, более лояльны к клиентам и иногда позволяют взять займ даже с открытыми просрочками. Однако, у их займов невысокие суммы, короткие сроки и крупные процентные ставки.

Также в качестве альтернативы можно рассмотреть dengi-v-dolg.kz обращение в микрофинансовую или микрокредитную компанию. Они, в отличие от банков, более лояльны к клиентам и иногда позволяют взять займ даже с открытыми просрочками. Однако, у их займов невысокие суммы, короткие сроки и крупные процентные ставки.

- И вот здесь-то всплывают старые просроченные долги, из-за которых в банках вам будет приходить отказ.

- Если вам не откажут в выдаче денег, ожидайте повышения %-ной ставки.

- Также вы получите список основных условий и рекомендации по улучшению КИ.

Выдает наличные даже тем, у кого еще вообще нет КИ. Взять , автокредит или займ на большую сумму и длительный срок. Решение о выдаче денег принимается по ускоренной процедуре (в пределах одного дня или даже нескольких часов). От клиента требуется или только паспорт, или паспорт и еще один документ.

Способ 6 Заручитесь поддержкой юридического лица h4>

Наличные выдают с 18 лет лишь по паспорту от 0,76% в день. Работают со студентами, безработными и людьми с испорченной КИ, в том числе с долгами и просрочками. Но лучше платить вовремя и быстро, чтобы потом не оказаться должны в 2-3 раза больше, чем взял.

Работают со студентами, безработными и людьми с испорченной КИ, в том числе с долгами и просрочками. Но лучше платить вовремя и быстро, чтобы потом не оказаться должны в 2-3 раза больше, чем взял.

Разные кредитные учреждения формируют неодинаковые программы по выдаче средств клиентам. Гарантией возврата кредита для банка может стать предоставление залога. Чем меньше соотношение стоимости обеспечения и размера кредита, тем больше вероятность, что кредитор согласует заявку. Сегодня такой сервис позволяет выдавать большие деньги в долг по интернету. Такое предложение от МФО – новинка в сфере кредитования, ведь, имея долг перед банком, получить значительную денежную сумму другим способом очень трудно. Поручитель вообще-то несет такую же ответственность по задолженности.

Выберите кредит

Есть ли возможность при таких условиях получить новый займ? Мы дадим вам несколько советов, которые могут помочь вам исправить финансовое положение.

Однако процентная ставка выше, чем по стандартным потребительским кредитам. Кроме того, придется заплатить за годовое обслуживание и за обналичивание денег в банкомате. Как вариант — оформить кредитку Альфа-банка, позволяющую снимать деньги в банкомате без комиссии. Где взять кредит людям с имеющейся задолженностью?

Кроме того, придется заплатить за годовое обслуживание и за обналичивание денег в банкомате. Как вариант — оформить кредитку Альфа-банка, позволяющую снимать деньги в банкомате без комиссии. Где взять кредит людям с имеющейся задолженностью?

Гаси кредит картой «Kaspi» и не плати процентов 4 месяца h4>

Можете сразу готовиться к тому, что процентная ставка на такой долг будет крайне высокая и невыгодная, как в вашем случае. Не знаю, на сколько лет вы брали такой заём, но рискну предположить, что в итоге вы отдали больше трёх миллионов тенге, что в два раза больше вашего первоначальной суммы. Я могу порекомендовать “Хоум Кредит” – это как раз тот банк, который меня выручил, в то время, как многие другие отказали. Естественно, не все так здорово, потому что % высока – 24,5% годовых. Многое зависит от суммы, которую вы берете. Получил деньги я без поручителей и залога, на все ушло примерно три дня. По правде говоря, банковские учреждения работают довольно годно, если не заострять внимание на некоторых безграмотных специалистах в них, хотя это скорее исключение.

Где сейчас дают кредиты?

- Альфа-Банк – Наличными – от 4.5%

- Ак Барс – Наличными – от 4.9%

- Ак Барс – Под залог недвижимости – от 11.3%

- ВТБ – Наличными – от 5.4%

- Локо-Банк – На любые цели – от 5.5%

- Ак Барс – На личное подсобное хозяйство – от 21.2%

И сегодня мы рассмотрим, как взять кредит банкроту и куда лучше обратиться за новым займом. Сейчас все больше клиентов задаются вопросом, в каком банке дадут кредит, если есть просрочки. Ведь, как известно, даже небольшой просроченный платеж может привести к ухудшению вашей кредитной истории, а с испорченной КИ получить одобрение в займе практически невозможно. При длительной просрочке есть смысл обратиться за кредитной картой.

Возможно ли в банке Казахстан оформить кредит с просрочками и плохой кредитной историей h4>

Регулярные просрочки, как снежный ком – с каждым разом только накапливаются и только ухудшают кредитный рейтинг заемщика. Срочные кредиты с просрочками Межбанковский кредит и плохой кредитной историей – получите деньги с долгами наличными, на карту. Сейчас представлено 65 вариантов от 35 банков под ставку от 4.9%.

Сейчас представлено 65 вариантов от 35 банков под ставку от 4.9%.

Если платеж был внесен на пару дней позже срока и длительных просрочек нет, то банк вполне может посчитать это некритичным и одобрить кредит. Но если заемщик не платит неделями и месяцами, это станет причиной отклонения кредитной заявки. Шанс «отбелить» свою кредитную историю у вас есть в любом случае, однако, если вы хотите со временем вернуть свою жизнь в нормальное русло, готовьтесь к решительным действиям. Если вы являетесь текущим должником и задолжали свыше 250 тыс. тенге, вам не нужен новый кредит — вам нужно пройти банкротство. Пока государство приоткрыло эту лазейку для списания долгов, грех ею не воспользоваться.

Оформление потребительского кредита

Поэтому, прежде чем, обратиться в МФО необходимо тщательно оценить все преимущества и недостатки таких действий. Кредитная история — это сведения о качестве обслуживания кредитных обязательств.

youtube.com/embed/ZkoUgYxMTss»>

youtube.com/embed/ZkoUgYxMTss»>

Экспертные оценки также показывают, что примерно четвертая часть из всех заемщиков имеет открытые просрочки по кредиту. Если вы хотите узнать, как получить кредит без отказа? Если же у вас плохая кредитная история, банки дающие кредит должникам и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда. Обычно решение банк принимает в течение получаса или 1 часа.

Ак Барс Под залог недвижимости h4>

Поэтому долги обычно обходятся без процентов, а значит — позволяют закрыть кредит без переплат. 0,05% от просроченной суммы за каждый день просрочки исполнения обязательств. Не более 20 (Двадцати) процентов годовых, за период с даты, следующей за датой наступления исполнения обязательства по дату погашения просроченной задолженности включительно. Давайте разберемся, как быть, если в кредитном досье недочеты. Требования к заемщику при этом не меняются, а вот условия обслуживания будут очень жесткими. Кредитный лимит окажется минимальным, а проценты — очень и очень высокими. Автомобиль, квартира или дом, драгоценные металлы, ценные бумаги — все это можно использовать в качестве залога.

Кредитный лимит окажется минимальным, а проценты — очень и очень высокими. Автомобиль, квартира или дом, драгоценные металлы, ценные бумаги — все это можно использовать в качестве залога.

Какие банки дают рефинансирование кредитов в 2020 году без залога

Главная » Ипотека » Какие банки дают рефинансирование кредитов в 2020 году без залога?

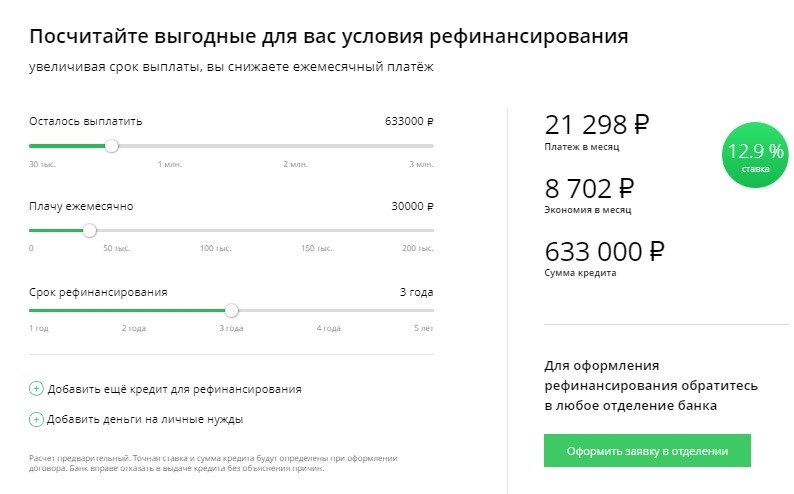

Ни один заемщик на 100% не застрахован от финансовых проблем, когда он оказывается не в состоянии платить по кредитам вовремя. Иногда банки идут навстречу должникам, предлагая реструктуризацию кредита с возможностью снизить ежемесячный платеж, или даже дают кредитные каникулы, но это большая редкость. В России чаще всего банки становятся в жесткую позицию по отношению к заёмщикам — плати, или подаём в суд / продаём долг коллекторам. Как выбраться из проблемной ситуации, когда у вас на руках несколько кредитов, которые вам тяжело обслуживать? Рефинансирование кредитов — вот что вам поможет!

В этой публикации мы расскажем, что такое рефинансирование кредитов и какие банки предлагают эту услугу в 2020 году. Главное, что вы должны понимать — идти на рефинансирование стоит только в том случае, когда новые условия кредитного договора будет действительно выгодными в сравнении с существующими долгами.

Главное, что вы должны понимать — идти на рефинансирование стоит только в том случае, когда новые условия кредитного договора будет действительно выгодными в сравнении с существующими долгами.

Содержание

- Что такое рефинансирование кредита?

- Виды программы рефинансирования кредитов

- Когда рефинансирование выгодно?

- Как происходит рефинансирование кредита?

- Самые выгодные банки для рефинансирования в 2020 году

Что такое рефинансирование кредита?

Рефинансирование кредита – это получение нового займа для того, чтобы полностью закрыть ранее взятый кредит, когда по новому кредитному договору условия получаются более выгодными. При рефинансировании клиент получает возможности сэкономить на пользовании заемными средствами, за счет более низкой процентной ставки, за счет снижение размера ежемесячных платежей. Чем больше разница в процентных ставках между старым и новым кредитом, чем выше сумма кредита, тем более выгодной для потребителя становится процедура перекредитования.

В большинстве случае потребители пользуются кредитом, подписывая кредитный договор не на один год, на несколько лет. Особенно это касается ипотечного кредита или автокредита. Банковские организации неплохо зарабатывают на предоставлении денег в пользование, взимая за это свой процент. Несомненно, им выгодно привлекать как можно больше клиентов, и для этого они готовы предоставлять более выгодные, чем у конкурентов условия. Нередко бывают и такие ситуации, когда конкурирующий банк снижает кредитные ставки, и человек, оформив кредит в одном кредитном учреждении, вскоре узнает, что условия в соседнем банке более выгодные и заманчивые. Вот в таких ситуациях выгодно пойти на перекредитование, то есть рефинансирование кредита.

Если клиенту предстоит еще долгое время выплачивать кредит, то в его ситуации процедура рефинансирования становится идеальным решением, особенно это касается ипотечного кредита (ведь ипотека может оформляться на сроки вплоть до 25 лет), когда разница в 0,5 процента в финансовом плане довольно ощутима.

Виды программы рефинансирования кредитов

В последние годы российские банки предлагают потребителям следующие виды рефинансирования кредитов:

- Рефинансирование кредита с изменением срока займа. Если у клиента финансовая ситуация ухудшилась, и он не в состоянии платить ежемесячный взнос по кредиту в установленном объеме, то ему рекомендуется прибегнуть к рефинансированию с целью увеличения срок кредитования и соответствующего уменьшения суммы обязательного ежемесячного платежа. Таким образом заемщику будет легче выплачивать свои долги. Данный вид перекредитования выгоден как банку, так и заемщику, так как если держатель кредита отказывается от рефинансирования, у него возникнут проблемы, связанные с тем, что клиент не сможет регулярно выплачивать взятый заем по условиям договора, допуская регулярные просрочки. Вдобавок, в случае удачных условий рефинансирования, банк в итоге заработает больше денег в виде процентов по кредиту за счет увеличения срока кредитования, а сам клиент сможет спокойно погашать долг и далее, не переживая за штрафные санкции и пени, связанные с просрочкой ежемесячных платежей.

- Рефинансирование кредита с изменением процентной ставки по кредиту. Если потребитель кредитных продуктов нашел более выгодную процентную ставку и условия в текущем банке кредитования, либо в конкурирующем банке, он может начать процедуру рефинансирования для снижения размера процентов по займу. Если при этом более выгодными оказались условия в другом банке, то заемщик берет новый кредит на оптимальных для себя условиях и закрывает долг в банке, где был оформлен первый кредит с большей процентной ставкой. Таким образом, клиент существенно сэкономит.

- Рефинансирование кредита с изменением валюты договора. Если клиент посчитал, что ему будет выгодно платить кредит в другой валюте, ему необходимо прибегнуть к перекредитованию. К примеру, кредит был оформлен в долларах, и заемщик решает, что в ближайшее время курс валюты будет расти. Для него самым выгодным решением будет перевести валюту кредита в рубли. Особенно это критично, когда курс доллара или евро вырастает на десятки процентов в течении года, а доход заемщика номинирован в рублях. В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.

В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.

В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.Все эти виды рефинансирования одинаково востребованы, так как сегодня у многих российских граждан финансовое состояние ухудшается из-за роста валютных курсов и экономического кризиса не только в России, но и в мире. Банкам выгодно пойти на уступки и осуществить процедуру перекредитования, ибо в противном случае, они рискуют вообще не получить своих денег без суда.

Когда рефинансирование выгодно?

Как мы уже писали выше рефинансирование может быть проведено не только в рамках одного банка. Клиент может заключить договор и с другой кредитной организацией, предоставляющей займы и позволяющие перекредитоваться в сложной ситуации на более выгодных условиях. То есть перекредитование может быть доступно и в текущем банке, в случае появления в ассортименте кредитных продуктов банка кредитов с более низкой процентной ставкой. Но если клиент нашел более выгодное предложение в другом кредитном учреждении, то просчитав возможные затраты и потери (а расходы при кредитовании могут расти не только из-за оплаты процентов по кредиту, в итоговую стоимость кредитных средств необходимо относить и стоимость страховки, комиссии и пр. скрытые платежи), может оформить рефинансирование кредита, чтобы экономия была на самом деле реальной. По собственному опыту можем сказать, что проще всего рефинансировать потребительский кредит, кредитную карту или кредит наличными.

То есть перекредитование может быть доступно и в текущем банке, в случае появления в ассортименте кредитных продуктов банка кредитов с более низкой процентной ставкой. Но если клиент нашел более выгодное предложение в другом кредитном учреждении, то просчитав возможные затраты и потери (а расходы при кредитовании могут расти не только из-за оплаты процентов по кредиту, в итоговую стоимость кредитных средств необходимо относить и стоимость страховки, комиссии и пр. скрытые платежи), может оформить рефинансирование кредита, чтобы экономия была на самом деле реальной. По собственному опыту можем сказать, что проще всего рефинансировать потребительский кредит, кредитную карту или кредит наличными.

Когда речь идет об рефинансировании автокредита или ипотеки, необходимо помнить, что в залоге банка находится залоговое имущество, принадлежащее должнику (недвижимость или транспортное средство). Если запускается процедура перекредитования в другом банке, то клиента ждет переоформление залога, что связано с определенными финансовыми затратами, а также необходимостью переоформления документов о праве собственности. Следует знать, что процентные ставки кредита под залог, как правило, более выгодные, чем ставки по обычному беззалоговому потребительскому кредиту. Ведь банки учитывают и тот факт, что может сложиться неблагоприятная ситуация, когда условия не позволят заемщику регулярно выплачивать заем, и в этом случае банк страхуется залоговым имуществом. Именно поэтому переоформление кредита по программе рефинансирования возможно лишь когда залог будет переоформлен, а до тех пор клиенту придется платить повышенные проценты по старому кредиту.

Следует знать, что процентные ставки кредита под залог, как правило, более выгодные, чем ставки по обычному беззалоговому потребительскому кредиту. Ведь банки учитывают и тот факт, что может сложиться неблагоприятная ситуация, когда условия не позволят заемщику регулярно выплачивать заем, и в этом случае банк страхуется залоговым имуществом. Именно поэтому переоформление кредита по программе рефинансирования возможно лишь когда залог будет переоформлен, а до тех пор клиенту придется платить повышенные проценты по старому кредиту.

Имейте в виду, что согласно статистики, рефинансирование кредита в другом банковском учреждении становится выгодным только тогда, когда разница в процентной ставке составляет 2% и более.

Как происходит рефинансирование кредита?

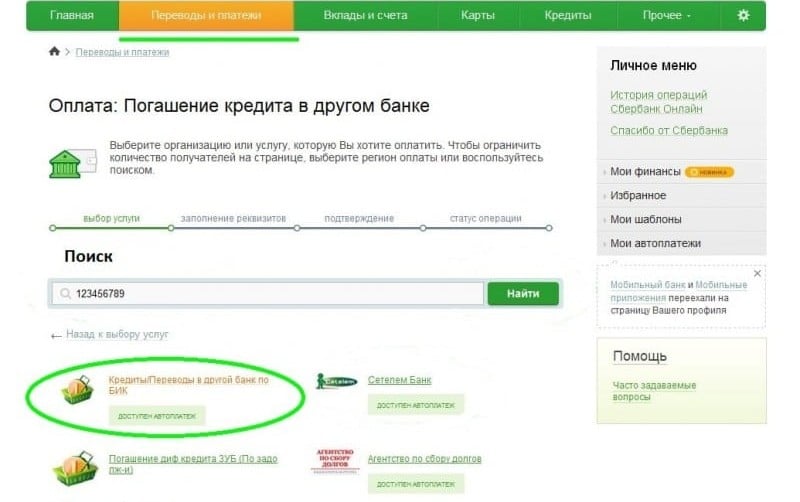

Рефинансирование кредита происходит следующим образом — когда заемщик банка узнаёт, что в другой кредитной организации появились более выгодные условия кредитования, он, уточнив детали перекредитования, оформляет новый кредит в конкурирующем банке. При этом, можно взять ровно ту сумму, которая составляет остаток по текущему кредиту, в той же валюте и на аналогичный срок. Теперь предыдущий кредит будет полностью погашен, а клиент продолжает и далее платить ежемесячные взносы, только в новый банк, и уже по новому кредиту, при том, что размер платежей стал меньше. Если в планах есть какие-то покупки, то при рефинансировании можно попробовать взять в новом банке заем большего размера, чем размер долга по старому кредиту, и если банк одобрил такой размер перекредитования, то может выдать на руки заемщику оставшуюся сумму после закрытия старого кредита.

При этом, можно взять ровно ту сумму, которая составляет остаток по текущему кредиту, в той же валюте и на аналогичный срок. Теперь предыдущий кредит будет полностью погашен, а клиент продолжает и далее платить ежемесячные взносы, только в новый банк, и уже по новому кредиту, при том, что размер платежей стал меньше. Если в планах есть какие-то покупки, то при рефинансировании можно попробовать взять в новом банке заем большего размера, чем размер долга по старому кредиту, и если банк одобрил такой размер перекредитования, то может выдать на руки заемщику оставшуюся сумму после закрытия старого кредита.

Следует заострить внимание, что клиенту придется собрать весь необходимый для выдачи нового кредита пакет документов, когда он будет оформлять новый кредит в другом банке. Потребуются также дополнительные расходы на возможное оформление страховки (если банк выставил страховку условием выдачи кредита или получения выгодной процентной ставки).

Имейте в виду, что если вы нашли более выгодные условия кредитования в другом банке, не спешите оформлять рефинансирование кредита в нем, будет не лишним обратиться в текущий банк и попробовать получить аналогичные условия в банке, где был оформлен первый кредит — нередко банки, чтобы не терять клиентов идут на такие уступки.

В любом случае, если рефинансирование происходит в банке, который выдал первый кредит, вся процедура займет минимальное количество времени, так как чаще всего никаких новых документов не потребуется (хотя и не исключено, что в определенных ситуациях банк запросит справки по форме 2 НДФЛ и тд), и не надо ни за что дополнительно платить (страховка, комиссия и тд).

Еще раз обращаем ваше внимание на то, что необходимо спокойно проанализировать условия и расходы на рефинансирование кредита в другом банке, так как нередко бывает, что остаться в прежнем банке и получить возможность перекредитования в нем, выгодней, чем заключить новый кредитный договор с другим банком. На деле более «выгодные» условия другого банка могут быть не такими уж выгодными для потребителя кредитного продукта.

[offerIp]

Самые выгодные банки для рефинансирования в 2020 году

На сегодняшний день такой банковский продукт как рефинансирование кредитов предлагают практически все ведущие банки России: Сбербанк, Альфа-банк, ВТБ, Московский кредитный банк, МТС Банк, Газпромбанк, Банк Открытие, Уралсиб, UniCredit Bank и др. Рекомендуется постоянно заниматься мониторингом банковских предложений, и если где-то появились более выгодные условия кредитования, то сразу приступать к переоформлению займов для экономии на обслуживании долгов.

Рекомендуется постоянно заниматься мониторингом банковских предложений, и если где-то появились более выгодные условия кредитования, то сразу приступать к переоформлению займов для экономии на обслуживании долгов.

| Банк | Ставка | Сумма кредита | Срок кредита | Требования |

|---|---|---|---|---|

| Промсвязьбанк | от 9,90% | 50 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| МТС Банк | от 9,90% | 50 000 ₽ — 5 000 000 ₽ | до 5 лет | паспорт рф + 2 документа подтверждение дохода без поручительства |

| Московский Индустриальный Банк | от 10,50% | 50 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Газпромбанк | от 10,50% | 100 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Металлинвестбанк | от 10,80% | 100 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| ВТБ | от 10,90% | 100 000 ₽ — 5 000 000 ₽ | до 5 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Московский Кредитный Банк | от 10,90% | 50 000 ₽ — 3 000 000 ₽ | до 15 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Райффайзенбанк | от 10,99% | 90 000 ₽ — 2 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Россельхозбанк | от 11,25% | 10 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Банк Уралсиб | от 11,40% | 35 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Банк «АК Барс» | от 11,50% | 100 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Сбербанк | от от 11,90% | 30 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Юникредит Банк | от 11,90% | 100 000 ₽ — 1 500 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Связьбанк | от 11,90% | 30 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Банк «Открытие» | от 11,90% | 200 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Альфа-Банк | от 11,99% | 50 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Ситибанк | от 11,90% | 200 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 3 документа без справок о доходах без поручительства |

| Банк Хоум Кредит | от 12,50% | 30 000 ₽ — 500 000 ₽ | до 5 лет | паспорт рф без справок о доходах без поручительства |

| СМП Банк | от 12,00% | 300 000 ₽ — 1 200 000 ₽ | до 7 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Банк Возрождение | от 12,40% | 50 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Сургутнефтегазбанк | от 12,50% | до 1 000 000 ₽ | до 10 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Новикомбанк | от 12,50% | 20 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Севергазбанк | от 12,50% | 500 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода требуется поручитель |

| Банк «Россия» | от 12,50% | 150 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода требуется поручитель |

| Почта Банк | от 12,90% | 50 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Росбанк | от 13,50% | 50 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Запсибкомбанк | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 7 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Банк Интеза | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| БКС Банк | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Примсоцбанк | от 12,90% | 200 000 ₽ — 5 000 000 ₽ | до 6 лет | паспорт рф + 1 документ без справок о доходах требуется поручитель |

Можете ли вы использовать личный кредит для погашения студенческих кредитов?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Погашение студенческих кредитов с помощью личного кредита, вероятно, обойдется вам в целом дороже.

By

Райан Лейн

Райан Лейн

Ассистент ответственного редактора | Студенческие ссуды, малый бизнес

Райан Лейн — редактор отдела малого бизнеса и эксперт NerdWallet по студенческим ссудам. Он провел более десяти лет в качестве писателя и редактора для поручителя студенческой ссуды American Student Assistance и был управляющим редактором издателя Cell Press. О работе Райана писали Associated Press, USA Today и MarketWatch, а ранее он был соавтором U.S. News & Блог World Report Student Loan Ranger. Электронная почта: [электронная почта защищена].

Он провел более десяти лет в качестве писателя и редактора для поручителя студенческой ссуды American Student Assistance и был управляющим редактором издателя Cell Press. О работе Райана писали Associated Press, USA Today и MarketWatch, а ранее он был соавтором U.S. News & Блог World Report Student Loan Ranger. Электронная почта: [электронная почта защищена].

Под редакцией Des Toups

Des Toups

Ведущий редактор | Студенческие ссуды, погашение задолженности за колледж, оплата обучения в колледже

Дес Тупс возглавляет группы по студенческим ссудам и автокредитам в NerdWallet; до этого он руководил отделом личных кредитов и потребительского финансирования NerdWallet. Он также руководил редакцией CarInsurance.com, Insurance.com и MSN. com, работал редактором и репортером в The Seattle Times, Anchorage Daily News, Albuquerque Journal, Colorado Springs Gazette-Telegraph и Biloxi Sun Herald.

com, работал редактором и репортером в The Seattle Times, Anchorage Daily News, Albuquerque Journal, Colorado Springs Gazette-Telegraph и Biloxi Sun Herald.

Узнать больше

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

ПОЛУЧИТЕ ИНФОРМАЦИЮ ПО ТЕЛЕФОНУ

Многие кредиторы не позволят вам использовать личный кредит для погашения студенческих кредитов. Но даже если бы они это сделали, вы, вероятно, не захотели бы.

Личные кредиты обычно имеют более высокие процентные ставки и более короткие сроки погашения, чем студенческие кредиты. Если вы ищете кредит для консолидации или погашения студенческого долга, вместо этого рефинансируйте в другой студенческий кредит.

Можете ли вы оплатить студенческие кредиты с помощью личного кредита?

Когда вы берете потребительский кредит, кредитор обычно отправляет деньги непосредственно вам. Затем вы можете использовать эти деньги для оплаты практически всего, кроме большинства расходов на образование.

Вы можете использовать личный кредит для покрытия расходов на проживание, пока вы учитесь в школе, но это дорогой вариант. Другие расходы колледжа, такие как обучение и сборы, обычно не подлежат финансированию. Большинство кредиторов говорят, что вы также не можете использовать их личные кредиты для погашения существующих студенческих кредитов.

Это связано с тем, что кредиторы должны соответствовать дополнительным правилам, чтобы предлагать «студенческие» кредиты, включая федеральные стандарты, изложенные в Законе о высшем образовании. Не все потребительские кредиты соответствуют этим критериям.

Есть исключения: например, онлайн-кредитор Upstart заявляет, что его персональные кредиты можно использовать для покрытия расходов, связанных с образованием, но не в каждом штате. First Republic Bank предлагает личную кредитную линию, которая является разновидностью личного кредита, которую вы можете использовать для рефинансирования студенческих кредитов.

First Republic Bank предлагает личную кредитную линию, которая является разновидностью личного кредита, которую вы можете использовать для рефинансирования студенческих кредитов.

Если вы не уверены, можете ли вы использовать личный кредит для погашения студенческих кредитов, проверьте условия кредитора. Конкретные продукты рефинансирования студенческих ссуд будут помечены как таковые, и их выручка будет отправлена непосредственно вашему обслуживающему персоналу.

Следует ли использовать личный кредит для погашения студенческих кредитов?

Вы можете использовать личный кредит для консолидации долга по более низкой процентной ставке, чтобы сэкономить деньги. Но эти кредиты предназначены для объединения долгов с высокой процентной ставкой, таких как несколько кредитных карт.

Кредиты на консолидацию долга отличаются от консолидации частных студенческих кредитов, также известных как рефинансирование. Вот почему рефинансирование, как правило, является лучшим вариантом для соответствующих заемщиков:

Более низкие процентные ставки.

Ставки по личным кредитам могут варьироваться от 6% до 36%, в то время как ставки рефинансирования студенческих кредитов в настоящее время составляют от 3% до 7%. Это означает, что если вы можете претендовать на рефинансирование, вы, вероятно, получите более высокую процентную ставку и, как следствие, заплатите меньше, чем при личном кредите.Более длительные сроки погашения. Большинство личных кредитов предлагают сроки погашения от двух до семи лет. Для частных студенческих кредитов пятилетний срок часто является минимальным. Более короткий срок может показаться привлекательным, потому что вы погасите кредит раньше. Но вы столкнетесь с большими ежемесячными счетами, которые будут еще больше завышены из-за высокой процентной ставки личного кредита.

Лучшие налоговые льготы. Вы можете вычитать проценты по студенческой ссуде в размере до 2500 долларов США из своего налогооблагаемого дохода каждый год, когда вы выплачиваете соответствующие студенческие ссуды.

Проценты по личным кредитам не подпадают под действие аналогичной налоговой льготы.

Ставки по личным кредитам могут варьироваться от 6% до 36%, в то время как ставки рефинансирования студенческих кредитов в настоящее время составляют от 3% до 7%. Это означает, что если вы можете претендовать на рефинансирование, вы, вероятно, получите более высокую процентную ставку и, как следствие, заплатите меньше, чем при личном кредите.

Ставки по личным кредитам могут варьироваться от 6% до 36%, в то время как ставки рефинансирования студенческих кредитов в настоящее время составляют от 3% до 7%. Это означает, что если вы можете претендовать на рефинансирование, вы, вероятно, получите более высокую процентную ставку и, как следствие, заплатите меньше, чем при личном кредите. Проценты по личным кредитам не подпадают под действие аналогичной налоговой льготы.

Проценты по личным кредитам не подпадают под действие аналогичной налоговой льготы.Личные кредиты имеют одно преимущество перед студенческими кредитами: они могут быть аннулированы, как и большинство других необеспеченных долгов во время процедуры банкротства. Хотя студенческие ссуды также могут быть аннулированы в результате банкротства, для этого требуется дополнительный шаг, который может быть сложным и дорогостоящим.

Оцените свои сбережения на рефинансирование студенческого кредита

Другие способы погашения студенческого кредита

Как правило, вам потребуется кредитный рейтинг не ниже 600, стабильный доход и достаточно наличных средств для покрытия ежемесячных расходов на рефинансирование ваши студенческие кредиты.

Если вы не можете претендовать на рефинансирование, личный кредит, скорее всего, не подойдет для погашения студенческих кредитов.

Потребительские кредиты доступны, если у вас плохая кредитная история, но заемщики с плохой кредитной историей могут рассчитывать на ставки выше 25%. Это сделало бы их намного дороже, чем ваши существующие студенческие кредиты.

Это сделало бы их намного дороже, чем ваши существующие студенческие кредиты.

Об авторе: Райан Лейн является ответственным редактором NerdWallet, чья работа была отмечена Associated Press, US News & World Report и USA Today. Подробнее

В том же духе…

Определите свои возможности для экономии

Просматривайте разбивку своих расходов, чтобы увидеть ваши основные тенденции расходов и то, где вы можете сократить.

4 причины использовать личный кредит для погашения кредитной карты — плохая идея

Это устройство слишком маленькое

опыт.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Эшли Мариди |

Опубликовано 4 ноября 2022 г.

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Источник изображения: Getty Images

Стоит ли обменивать один долг на другой?

Ключевые пункты

- Потребительские кредиты — это простой способ занять деньги для любых целей, включая погашение задолженности по кредитной карте.

- Вы можете столкнуться с проблемами из-за высоких процентных ставок, комиссий и риска для своего дома или автомобиля, если возьмете потребительский кредит.

- Вы можете облегчить процесс избавления от долгов, выбрав метод выплаты долга, увеличив свой доход и честно оценив свои привычки в отношении расходов.

Потребительские кредиты — это способ занять деньги, которые можно использовать для любых целей. Это отличает их от ипотеки или автокредита, которые должны быть использованы для покупки дома или автомобиля соответственно. Получение личного кредита довольно просто и включает в себя выбор кредитора на основе доступных процентных ставок (ваш кредитный рейтинг влияет на ставки, которые вам будут предлагать, при этом самые низкие процентные ставки предоставляются заемщикам с самым высоким кредитным рейтингом), заполнение заявки, пройти проверку кредитоспособности, получить одобрение, получить деньги по кредиту и погасить кредит в течение месяцев или лет с процентами.

Это отличает их от ипотеки или автокредита, которые должны быть использованы для покупки дома или автомобиля соответственно. Получение личного кредита довольно просто и включает в себя выбор кредитора на основе доступных процентных ставок (ваш кредитный рейтинг влияет на ставки, которые вам будут предлагать, при этом самые низкие процентные ставки предоставляются заемщикам с самым высоким кредитным рейтингом), заполнение заявки, пройти проверку кредитоспособности, получить одобрение, получить деньги по кредиту и погасить кредит в течение месяцев или лет с процентами.

Процентные ставки по личным кредитам могут быть ниже, чем по кредитной карте, поэтому, если вы боретесь с задолженностью по кредитной карте, вам может быть интересно, следует ли вам взять кредит консолидации долга, чтобы выйти из-под Это. Хороший ли это финансовый шаг? Вот несколько причин, почему вы можете подумать дважды.

1. Вы не можете получить более низкую процентную ставку

Если вы боретесь с плохой кредитной историей в дополнение к остаткам на карте, вы не можете получить низкую процентную ставку. Есть кредиторы, которые обслуживают тех, у кого не очень хорошая кредитная история, но вы будете платить более высокую процентную ставку, чем если бы у вас была хорошая или отличная кредитная история. В зависимости от процентной ставки, прикрепленной к кредитной карте или картам, которые вы пытаетесь погасить, вы можете не получить личный кредит. Один из способов убедиться, что вы получаете наилучшую возможную сделку, даже с более низким баллом, — это присматриваться к нескольким кредиторам, предоставляющим личные кредиты. Многие предлагают предварительное одобрение кредита, поэтому вы можете получить представление о том, на какие условия вы будете претендовать, прежде чем сделать решающий шаг.

Есть кредиторы, которые обслуживают тех, у кого не очень хорошая кредитная история, но вы будете платить более высокую процентную ставку, чем если бы у вас была хорошая или отличная кредитная история. В зависимости от процентной ставки, прикрепленной к кредитной карте или картам, которые вы пытаетесь погасить, вы можете не получить личный кредит. Один из способов убедиться, что вы получаете наилучшую возможную сделку, даже с более низким баллом, — это присматриваться к нескольким кредиторам, предоставляющим личные кредиты. Многие предлагают предварительное одобрение кредита, поэтому вы можете получить представление о том, на какие условия вы будете претендовать, прежде чем сделать решающий шаг.

Откройте для себя: эти персональные кредиты лучше всего подходят для консолидации долга

Подробнее: Предварительная квалификация для личного кредита, не влияя на ваш кредитный рейтинг сборы. Некоторые кредиторы могут потребовать, чтобы вы заплатили комиссию за выдачу кредита, которая часто составляет от 1% до 8% от общей суммы займа. Другие сборы, с которыми вы можете столкнуться, могут включать в себя штраф за досрочное погашение кредита, сбор за подачу заявления, а если вы просрочили платеж, вы также можете понести штраф за просрочку платежа.

Другие сборы, с которыми вы можете столкнуться, могут включать в себя штраф за досрочное погашение кредита, сбор за подачу заявления, а если вы просрочили платеж, вы также можете понести штраф за просрочку платежа.

3. Обеспеченные кредиты могут быть рискованными

Если вы не можете претендовать на получение необеспеченного личного кредита, вам может понадобиться взять обеспеченный кредит. Иногда они имеют более низкие процентные ставки, но это потому, что вы рискуете залогом, таким как ваш дом, автомобиль или другие ценности, которые будут конфискованы кредитором, если вы не вернете их. Это путь, который вы могли бы выбрать, если вы не можете получить кредит иначе, но внесение залога добавляет еще один слой потенциальных проблем к использованию кредита для погашения кредитных карт.

4. Возможно, это не решит вашу проблему с расходами

Последняя причина очень важна. Если вам удастся получить одобрение на необеспеченный личный кредит по разумной процентной ставке, вы сэкономите деньги на выплате долга по кредитной карте. Но если вы не готовы по-настоящему углубиться и добраться до корня вашей проблемы с расходами, это не решит ее. Допустим, вы получили кредит, погасили кредитные карты и снова столкнулись с проблемами — на этот раз с нулевым начальным балансом на всех этих кредитных картах.

Если вам удастся получить одобрение на необеспеченный личный кредит по разумной процентной ставке, вы сэкономите деньги на выплате долга по кредитной карте. Но если вы не готовы по-настоящему углубиться и добраться до корня вашей проблемы с расходами, это не решит ее. Допустим, вы получили кредит, погасили кредитные карты и снова столкнулись с проблемами — на этот раз с нулевым начальным балансом на всех этих кредитных картах.

Полное устранение искушения кредитной картой может показаться самым безопасным путем, но часто закрывать карты после того, как они окупятся, — не лучшая идея. Закрытие неиспользуемых карт негативно повлияет на ваш кредитный рейтинг, снизив общий доступный кредитный лимит и снизив средний возраст вашей учетной записи.

В конце концов, только ты знаешь себя. Если вы погасите свои карты кредитом, сможете ли вы избежать их повторного списания и оказаться в еще более глубокой яме, чем раньше? Если ответ отрицательный или вы не уверены, то личный кредит для погашения кредитных карт может быть не лучшим решением для вас.

Варианты погашения долга

В этом году я сам избавился от долга по кредитной карте, не используя личный кредит. Есть несколько подходов к погашению долга. Я полагался на метод долгового снежного кома, при котором вы сначала вкладываете больше денег в погашение наименьшего остатка, а затем переходите к следующему остатку. К тому времени, когда вы достигнете своего максимального баланса, все деньги, которые вы вкладывали в свои другие кредитные карты, пойдут на этот последний баланс. Другой метод погашения долга с аналогичной концепцией называется методом долговой лавины, при котором вы сначала сосредотачиваетесь на погашении долга с наивысшей процентной ставкой. Этот способ сэкономит вам доллары, но может быть не таким психологически удовлетворительным, как наращивание вашего долга как снежный ком. Наблюдение за тем, как ваши долги исчезают, превращая их в снежный ком, может быть очень мотивирующим.

Многие благонамеренные люди скажут вам, что вы можете просто запланировать свой выход из денежных проблем, но это предполагает, что вы зарабатываете достаточно денег для начала. Оцените свои расходы по сравнению с вашими доходами, чтобы определить свою собственную ситуацию, но вы, вероятно, обнаружите, что для выплаты долга будет более продуктивно, если вы сможете заработать дополнительные деньги, возможно, за счет подработки или более высокооплачиваемой работы на полный рабочий день. (или оба).

Оцените свои расходы по сравнению с вашими доходами, чтобы определить свою собственную ситуацию, но вы, вероятно, обнаружите, что для выплаты долга будет более продуктивно, если вы сможете заработать дополнительные деньги, возможно, за счет подработки или более высокооплачиваемой работы на полный рабочий день. (или оба).

Выплачивать долги тяжело. Трудно быть честным с самим собой о своих финансах, но я могу сказать вам, что вознаграждение (как финансовое, так и эмоциональное) равно 9.0116 огромный . Возможно, получение личного кредита, чтобы помочь вам погасить задолженность по кредитной карте, является хорошим решением для вас, но обязательно рассмотрите все вышеперечисленные аспекты, прежде чем принять окончательное решение. Удачи — я болею за вас.

Наш выбор лучших потребительских кредитов

Наша команда независимых экспертов внимательно изучила мелкий шрифт, чтобы найти избранные потребительские кредиты с конкурентоспособными ставками и низкой комиссией. Начните с просмотра нашего выбора лучших личных кредитов.

Начните с просмотра нашего выбора лучших личных кредитов.

Об авторе

Эшли Мариди — бывший специалист музея истории, которая начала писать и редактировать цифровой контент в 2021 году. Она имеет степень бакалавра в колледже Худ и степень магистра в Университете Шиппенсбурга.

Поделиться этой страницей

Значок электронной почтыПоделиться этим сайтом по электронной почте

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

В «Пестром дураке» действует политика раскрытия информации.

Избранные статьи

The Ascent — это служба Motley Fool, которая оценивает и просматривает основные товары для решения повседневных финансовых вопросов.

Copyright © 2018 — 2023 Восхождение.