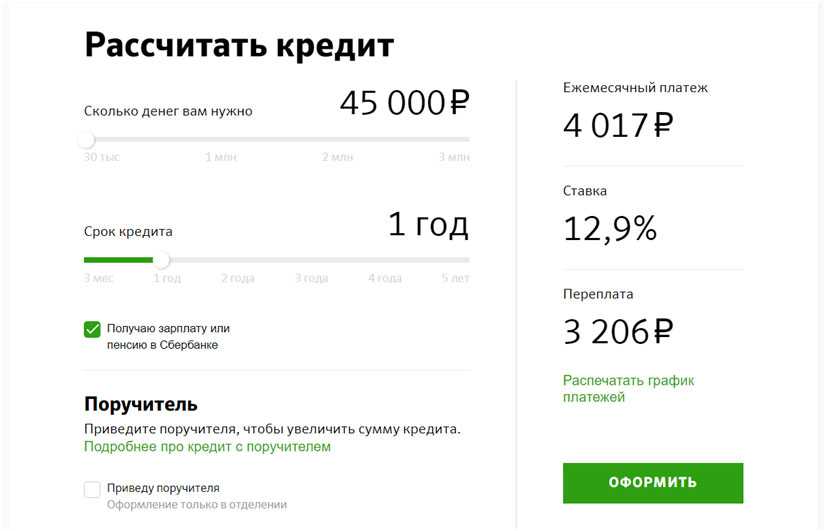

Взять кредит в на год в: Кредит на 1 год от 4% — оформить заявку и взять потребительский кредит на 12 месяцев онлайн — «Альфа-Банк»

Содержание

Эксперт рассказал, почему не стоит брать кредит под Новый год

https://ria.ru/20201219/kredit-1589994285.html

Эксперт рассказал, почему не стоит брать кредит под Новый год

Эксперт рассказал, почему не стоит брать кредит под Новый год — РИА Новости, 19.12.2020

Эксперт рассказал, почему не стоит брать кредит под Новый год

Кредит, в принципе, не стоит брать, если нет понимания, как его потом выплачивать. Но Новый год добавляет дополнительных негативных факторов. О рисках займов у… РИА Новости, 19.12.2020

2020-12-19T01:20

2020-12-19T01:20

2020-12-19T01:20

экономика

кредит

новый год

павел сигал

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e4/0c/11/1589726450_0:160:2000:1285_1920x0_80_0_0_ec0031907e25a9123a1ee68f0945800f.jpg

МОСКВА, 19 дек – РИА Новости. Кредит, в принципе, не стоит брать, если нет понимания, как его потом выплачивать. Но Новый год добавляет дополнительных негативных факторов. О рисках займов у финансовых организаций на исходе года рассказал агентству «Прайм» первый вице-президент «Опоры России» Павел Сигал. Во-вторых, не стоит брать кредиты на покупку подарков и само празднование, когда нет постоянно стабильной работы или источника дохода, добавляет он.По мнению Сигала, январь и февраль традиционно довольно сложные месяцы для бизнеса и без кризиса. Может произойти так, что размер премии или самой зарплаты окажется ниже, чем ожидалось, тогда будет сложно выплатить заемные средства в срок, а в противном случае ухудшается кредитная история.»В случае потери работы человек также будет вынужден экстренно искать средства. Если кредит реально нужен, стоит взвесить силы и внимательно читать договор, задавая вопросы сотруднику банка и уточняя самые непонятные моменты», — заключил эксперт.

Но Новый год добавляет дополнительных негативных факторов. О рисках займов у финансовых организаций на исходе года рассказал агентству «Прайм» первый вице-президент «Опоры России» Павел Сигал. Во-вторых, не стоит брать кредиты на покупку подарков и само празднование, когда нет постоянно стабильной работы или источника дохода, добавляет он.По мнению Сигала, январь и февраль традиционно довольно сложные месяцы для бизнеса и без кризиса. Может произойти так, что размер премии или самой зарплаты окажется ниже, чем ожидалось, тогда будет сложно выплатить заемные средства в срок, а в противном случае ухудшается кредитная история.»В случае потери работы человек также будет вынужден экстренно искать средства. Если кредит реально нужен, стоит взвесить силы и внимательно читать договор, задавая вопросы сотруднику банка и уточняя самые непонятные моменты», — заключил эксперт.

https://ria.ru/20201215/sberbank-1589386913.html

РИА Новости

1

5

4.7

96

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e4/0c/11/1589726450_31:0:1808:1333_1920x0_80_0_0_bf5ace578c371bfe73dfc27cbd20e9bd.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, кредит, новый год, павел сигал

Экономика, Кредит, Новый год, Павел Сигал

МОСКВА, 19 дек – РИА Новости. Кредит, в принципе, не стоит брать, если нет понимания, как его потом выплачивать. Но Новый год добавляет дополнительных негативных факторов. О рисках займов у финансовых организаций на исходе года рассказал агентству «Прайм» первый вице-президент «Опоры России» Павел Сигал.

«Во-первых, банки перед Новым годом создают различные интересные кредитные предложения, и клиенты в предвкушении праздников зачастую даже не читают условия договора. Они могут быть хорошими, но предусматривать жесткие меры в случае просрочек», — отмечает эксперт.

Во-вторых, не стоит брать кредиты на покупку подарков и само празднование, когда нет постоянно стабильной работы или источника дохода, добавляет он.

По мнению Сигала, январь и февраль традиционно довольно сложные месяцы для бизнеса и без кризиса. Может произойти так, что размер премии или самой зарплаты окажется ниже, чем ожидалось, тогда будет сложно выплатить заемные средства в срок, а в противном случае ухудшается кредитная история.

«В случае потери работы человек также будет вынужден экстренно искать средства. Если кредит реально нужен, стоит взвесить силы и внимательно читать договор, задавая вопросы сотруднику банка и уточняя самые непонятные моменты», — заключил эксперт.

15 декабря 2020, 19:10

Сбербанк спрогнозировал рост кредитных ставок из-за цифрового рубля

чем грозит статус созаемщика по кредиту / Новости общества Красноярска и Красноярского края / Newslab.Ru

Друг, брат или сват просит вас стать его созаемщиком по кредиту. Кто такой созаемщик? Какая на него ложится ответственность? Когда стоит согласиться, а когда — вежливо отказать? Рассказываем об основных рисках.

13.12.2022

Фото: freepik.com

Кто такой созаемщик по кредиту?

С точки зрения банка созаемщик — это тот же заемщик. Ответственность созаемщика по кредиту — точно такая же, как и у того, кто этот кредит взял. То есть, если вы согласились стать созаемщиком друга, а он не выплачивает долг, эта почетная обязанность автоматически переходит к вам.

Созаемщик — не то же самое, что поручитель по кредиту. Всё гораздо серьезнее.

- Вы берете кредит вместе с заемщиком, а не просто ручаетесь за него. Этот долг и то, насколько дисциплинированно он гасится, будут отражены в вашей кредитной истории.

- Банк вас проверяет так же, как и заемщика, и ваши доходы влияют на сумму кредита.

- Если заемщик не может платить, его долг автоматически переходит к вам. Для этого не нужно решения суда.

Алгоритм разделения ответственности с заемщиком лучше обговорить заранее и зафиксировать в соглашении о взаимных обязательствах. Вы можете сразу согласиться разделить выплаты пополам или в каких-то долях. Если вы, например, вместе с другом берете кредит на открытие общего дела, то можете договориться и поровну его погашать.

Вы можете сразу согласиться разделить выплаты пополам или в каких-то долях. Если вы, например, вместе с другом берете кредит на открытие общего дела, то можете договориться и поровну его погашать.

Если вдруг у заемщика не окажется денег на очередной платеж, выплачивать долг вам придется в любом случае. Зато потом на основании соглашения об обязательствах вы сможете через суд потребовать у заемщика возместить вам часть средств, которые вы платили вместо него.

Какие права есть у созаемщика?

Когда вы становитесь созаемщиком, по умолчанию никаких прав вы не получаете. Если вы, скажем, согласились стать созаемщиком по автокредиту своего друга, то не станете совладельцем его автомобиля.

Но это вопрос ваших договоренностей с заемщиком. Вы можете сразу оформить равные права собственности на имущество или прописать в соглашении о взаимных обязательствах, что станете владельцем, если платить за кредит в какой-то момент придется вам.

Автоматически собственниками становятся только супруги, которые, например, берут ипотеку: купленное жилье считается их совместно нажитым имуществом, если они не заключали брачный контракт с другими условиями.

Фото: freepik.com

Чем грозит статус созаемщика?

Кредит на большую сумму — чаще всего история на годы, поэтому стоит взвесить все риски и предусмотреть возможные изменения. Какие опасности могут подстерегать созаемщика?

Созаемщику, даже если он стал им чисто формально и не готовился к расходам, придется отвечать за долги заемщика.

Пример. Маша и Ира — подруги со школы. К своему 30-летию Маша решила купить себе новый автомобиль в кредит. Ира не смогла отказать подруге и стала созаемщиком — банк, выдавая кредит, учел и ее доход. В договоре девушки зафиксировали, что кредит выплачивает Маша, а Иру это коснется, только если Маша перестанет платить. Никто такого поворота не ожидал, но через полтора года Маша потеряла работу, и ей стало трудно каждый месяц находить деньги на погашение кредита.

Вместо того чтобы все объяснить Ире и вместе найти решение, она просто перестала с ней общаться. Ире пришлось несколько месяцев выплачивать кредит самой. В итоге основную часть кредита погасила все-таки Маша, но отношения с подругой испортились.

В итоге основную часть кредита погасила все-таки Маша, но отношения с подругой испортились.

Созаемщик обязан платить, даже если ситуация изменилась и он больше не заинтересован в кредите

Пример. Андрей и Ольга живут в гражданском браке. У них недавно родился ребенок. Ольга не работает и не получает декретные выплаты, а Андрей — владелец небольшой компании, занимающейся автоперевозками, — решает, что ему нужно расширить бизнес. Чтобы взять кредит на оборудование, ему не хватает доходов по справке о средней зарплате. С этим ему помогает отец Ольги — Виктор.

Он становится созаемщиком, но технику по договору оформляют только на Андрея — он же будет на ней работать, а не Виктор. Через год Андрей и Ольга расходятся, но Виктор по-прежнему обязан платить за оборудование, на которое у него даже нет прав. Если бы в договоре были прописаны одинаковые права или же мужчины подписали соглашение о взаимных обязательствах, этой ситуации можно было бы избежать.

Созаемщику сложно взять новый кредит

Пример. Павел поддержал своего брата Артема и стал созаемщиком по ипотечному кредиту. Через два года Павел собрался строить дачу, а на покупку земли и стройку решил взять кредит. Хотя платежеспособность Павла достаточна и его месячный доход покрывает два кредита, банк отнесся к этой ситуации с настороженностью и не выдал кредит. Возможно, другой банк будет более лояльным и согласится кредитовать Павла. Но есть риск, что Павел не сможет взять второй кредит, пока не будет погашена ипотека Артема.

Фото: freepik.com

В каких случаях можно соглашаться стать созаемщиком?

Нужно тщательно всё обдумать и оценить все риски. Соглашаться стать созаемщиком стоит, только если:

- вас не пугает сумма кредита и вы сможете разделить хлопоты по выплате долга или даже полностью взять его на себя;

- вас просит стать созаемщиком близкий родственник, с которым у вас общий бюджет: супруг, родители или ребенок;

- вы точно уверены, что заемщик выполнит свои обязательства и вам не придется в одиночку тащить на себе долги, обрастающие процентами.

Можно ли перестать быть созаемщиком до погашения кредита?

Это не всегда возможно. Такая опция должна быть прописана в вашем кредитном договоре.

Как правило, для выхода из договора нужна веская причина. Например, развод, если вы стали созаемщиком супруга. Решение будет принимать банк. Скорее всего, вам на замену понадобится новый созаемщик. При изменении договора должны присутствовать заемщик, вы, новый созаемщик и представитель банка.

Если я всё же решусь, что стоит сделать перед подписью под договором?

В первую очередь задайте себе вопрос: «Готов ли я выплатить полностью кредит за друга/брата/кума/свата?» Ответственность созаемщика — это реальная ответственность за чужой долг.

Если вы все же решились стать созаемщиком, лучше перестраховаться и прояснить все вопросы до заключения кредитного договора.

- Обсудите с заемщиком все детали: продолжительность, размер выплат и обстоятельства, при которых вы должны будете гасить кредит. Зафиксируйте договоренности письменно в соглашении о взаимных обязательствах.

- Внимательно изучите сам кредитный договор. Разберитесь со всеми условиями и не подписывайте, пока все его пункты не станут для вас предельно понятными. И конечно, сначала проверьте, есть ли у выбранного банка лицензия Банка России.

- Оформите страховку на себя и убедите сделать это основного заемщика. Это убережет вас обоих на случай форс-мажора — болезни или потери работы.

Зафиксируйте договоренности письменно в соглашении о взаимных обязательствах.

Зафиксируйте договоренности письменно в соглашении о взаимных обязательствах.

По материалам проекта «Финансовая культура» ЦБ РФ

Ссылки по теме:

-

«Я банкрот!»: как списать долги без суда -

«Нужны деньги. Срочно!» Как взять кредит и не увязнуть в долгах

Срочно!» Как взять кредит и не увязнуть в долгах

Срочно!» Как взять кредит и не увязнуть в долгах

Поделиться

0

0

Обсудить на форуме

Мои деньги

Полезные штуки

Получение кредита без родителей

Инвестировать в будущее дорого. Будь то образование, дом или автомобиль, иногда ссуда — единственный способ получить дорогостоящую вещь. Молодому человеку может показаться почти невозможным получить одобрение на получение кредита без поддержки родителей. Тем не менее, понимание всех тонкостей кредитного процесса имеет большое значение для самостоятельного получения финансирования от банка. В этой статье мы обсудим пять советов, которые помогут вам финансировать свои мечты, не полагаясь на своих родителей, чтобы подписать кредит.

Тем не менее, понимание всех тонкостей кредитного процесса имеет большое значение для самостоятельного получения финансирования от банка. В этой статье мы обсудим пять советов, которые помогут вам финансировать свои мечты, не полагаясь на своих родителей, чтобы подписать кредит.

Key Takeaways

- Молодым людям может быть трудно получить одобрение на получение кредита без подписи родителей, но это возможно.

- Целью банка является получение денег на выплате процентов по кредиту и определение того, смогут ли лица, обратившиеся за получением кредита, погасить свой долг.

- Банки оценивают кандидата на получение кредита по нескольким ключевым элементам, таким как то, что заявитель планирует делать с деньгами, его кредитная история, его активы и доход.

- Заранее подготовившись к ответу на вопросы и опасения банка, вы окажетесь в лучшем положении для получения кредита на выгодных условиях.

Кредитный процесс

Думая о том, как получить кредит, важно смотреть на ситуацию с точки зрения банка. Для банка кредиты являются основным источником дохода. Банк выписывает вам чек на определенную сумму денег (основную сумму), и вы возвращаете банку ту же сумму денег вместе с процентами. Процентные платежи являются источником жизненной силы большинства банков.

Для банка кредиты являются основным источником дохода. Банк выписывает вам чек на определенную сумму денег (основную сумму), и вы возвращаете банку ту же сумму денег вместе с процентами. Процентные платежи являются источником жизненной силы большинства банков.

Кредиты — это не милостыня, и банки не занимаются благотворительностью. Первоочередной задачей банка является определение того, сможете ли вы погасить свой долг. Банки оценивают потенциальных заемщиков по ряду ключевых моментов. Среди них:

- Кто: Кто ты? Что вы можете предложить банку?

- Что: На что деньги? Банк с гораздо большей вероятностью ссудит деньги тому, кто хочет построить пристройку к дому (и повысить стоимость собственности), чем тому, кто планирует потратить деньги на дискреционные или одноразовые товары.

- Где: то, где вы пытаетесь получить кредит, может быть важным фактором, получите ли вы его или нет. Критерии кредитования могут различаться между обычным банком и онлайн-финансовым учреждением, а также между различными географическими регионами.

- Когда: Условия кредита — как процентная ставка, так и продолжительность кредита — определяют, когда банк может начать фиксировать прибыль, а также размер прибыли, которую он получит.

- Как: Может ли банк быть уверен, что вы сможете погасить кредит в соответствии с условиями? Как вы можете гарантировать погашение или хотя бы каким-то образом застраховать риск банка?

Получение кредита без подписи родителей

Кто вы

То, кто вы есть, на самом деле является важным элементом того, увидит ли банк вас в качестве жизнеспособного заемщика. Хотите верьте, хотите нет, но о вас судят с того момента, как вы входите в эту дверь, основываясь на одном из немногих инструментов, которыми располагает кредитор, — на вашей внешности. Так что одевайтесь соответствующе: если вы хотите, чтобы с вами обращались как с профессионалом или ответственным человеком, одевайтесь соответственно.

Правильно это или нет, но кредитор будет использовать свои предубеждения и предубеждения при определении того, представляете ли вы хороший финансовый риск для учреждения. Кроме того, не удивляйтесь, если банк проверит вас. Они обязательно будут проверять вашу кредитную историю.

Кроме того, не удивляйтесь, если банк проверит вас. Они обязательно будут проверять вашу кредитную историю.

Что вы планируете делать с деньгами

Поскольку это деньги банка, это также дело банка относительно того, что вы планируете с ними делать. Если вам нужен банковский кредит, чтобы финансировать вашу привычку играть в азартные игры, скорее всего, вы не получите много средств на пути финансирования. Однако, если вы пытаетесь приобрести или улучшить актив, например, автомобиль, дом или свой бизнес, банки обычно рассматривают это как довод в вашу пользу.

Где вы планируете брать кредит

Есть альтернативы получению кредита в традиционном банке. Онлайн-кредитование быстро становится популярным вариантом из-за более высокой конкуренции и более быстрого одобрения кредита. С онлайн-кредиторами осведомленность о мошенничестве и репутация становятся основными проблемами. Всегда убедитесь, что вы имеете дело только с уважаемыми компаниями и не с готовностью отдаете личную информацию незащищенным или безответственным компаниям.

Ваше местонахождение в мире также может повлиять на одобрение кредита. Это вопрос дефицита. Если вы пытаетесь получить ссуду в экономически депрессивном районе, банки должны быть гораздо более избирательны в отношении того, кому они ссужают деньги, чем в районе быстрого экономического роста. Принимая это во внимание, вы можете получить гораздо более реалистичное представление о своих перспективах.

При оплате

Когда дело доходит до принятия решения о том, какой кредит принять (или, в случае с банком, что предложить), условия кредита являются самыми важными факторами. Некоторые из элементов, которые могут варьироваться, — это процентная ставка, продолжительность кредита и тип кредита. Проценты — это премия, которую вы платите банку за использование их денег, поэтому более низкие процентные ставки лучше для заемщиков. Продолжительность — это количество времени, в течение которого вы будете выплачивать кредит, поэтому еще раз, чем меньше число, тем лучше: это будет означать более низкие общие процентные расходы.

Тип кредита, который вы ищете (например, кредит с фиксированной или плавающей процентной ставкой), также важен, потому что он может быть важным фактором в сумме денег, которую вы платите в течение каждого платежного периода.

Как принимают решения банки

Банк не даст вам ни цента, если у вас нет средств, чтобы вернуть его позже (или если у вас недостаточно активов, чтобы покрыть свой кредит). Вот почему они смотрят на несколько ключевых моментов в ваших финансовых показателях.

Обеспечение

Какие основные активы у вас есть, которые банк может конфисковать, если вы не выплатите кредит? Типичный залог включает в себя ваш дом или ваш автомобиль.

Кредит

Ваш кредит абсолютно вступает в игру, когда вы подаете заявку на кредит. Если у вас плохая кредитная история, получить кредит будет сложно, если только вы не готовы принять менее привлекательные условия кредита (например, более высокие процентные ставки и сниженные лимиты).

Доход

Ваш кредитор захочет убедиться, что вы можете позволить себе производить платежи по кредиту. Более высокий доход означает, что кредиторы более комфортно позволяют вам занимать деньги.

Если вы не кажетесь идеальным кандидатом на получение кредита, скорее всего, вы застрянете с более высокими процентными ставками и меньшим количеством альтернативных кредитов. И если у вас мало активов, плохая кредитная история и/или вы с трудом сводите концы с концами, скорее всего, кредиторы вам не перезвонят.

Итог

Посмотрим правде в глаза, причина, по которой молодым людям обычно нужен поручитель для кредита, заключается в том, что поручитель обычно имеет пять вещей, которые ищут банки. Лучший способ заставить кредиторов бороться за вас — убедиться, что вы положительно относитесь к каждому из этих пунктов.

- Для кого: Оденьтесь соответствующим образом, когда пойдете подавать заявку на кредит. Представьте себя профессионально и убедитесь, что в вашей биографии нет нераскрытых фактов, которые могли бы повредить восприятию вас кредитором.

- Что: кредиторы не раздают деньги просто так. Убедитесь, что ваша потребность является законной и финансово оправданной.

- Где: изучите интересующие вас онлайн-банки, чтобы убедиться, что они пользуются хорошей репутацией, и постарайтесь не искать финансирование в регионах, где банковских денег мало.

- Когда: выбирайте только такие условия кредита, с которыми вы можете жить, и понимать, сколько вы собираетесь в конечном итоге выплачивать в течение срока действия кредита.

- Как: подумайте, какие у вас есть активы, которые можно использовать в качестве залога, создайте хорошую кредитную историю, прежде чем обращаться к кредитору, и убедитесь, что у вас есть жизнеспособный план погашения кредита.

-e1591612863765.jpg)

Когда вы знаете, что ищут кредиторы, вы сможете подобрать свой подход к этим ключевым моментам. Если у вас нет времени на создание прочной кредитной истории и вам не хватает залога, лучшим решением может быть получение подписи ваших родителей, чтобы избежать более высокой процентной ставки или прямого отказа.

Как получить студенческий кредит без поддержки родителей

Принято считать, что получение студенческого кредита — это семейное дело, в котором участвуют студенты и их родители. Но вместо этого это усилия команды тегов, чтобы найти финансирование образования, необходимое для того, чтобы новоиспеченный студент колледжа поступил в кампус с достаточным финансированием для покрытия расходов на обучение в колледже.

По правде говоря, ни один закон не требует, чтобы и учащийся, и родитель были вовлечены в процесс получения кредита для обучения в колледже, особенно когда речь идет о федеральных студенческих кредитах. Однако, когда вы думаете о сладком пятне, к которому должны стремиться семьи со студенческими кредитами, это имеет смысл.

- Студентам нужны деньги, чтобы оплатить обучение в хорошем колледже или университете и продолжить процесс подготовки к жизни в реальном мире, в первую очередь за счет качественного обучения и стажировок в хороших компаниях.

- Родители хотят, чтобы их дети получали финансовую помощь, необходимую им для учебы в колледже, но в идеале хотели бы, чтобы их имена были сняты с кредита и чтобы не было обязательств по погашению этого долга.

Студенты колледжей могут получить студенческие ссуды несколькими способами без родительского заемщика или поручителя. К ним относятся федеральные студенческие ссуды, увеличение лимитов федеральных студенческих ссуд за счет квалификации независимого студента, получение частной студенческой ссуды с кем-то, кроме родителя, в качестве поручителя, а также планы оплаты обучения в рассрочку.

Читайте дальше, чтобы узнать, как получить студенческий кредит без поддержки родителей.

Сначала сосредоточьтесь на бесплатных деньгах

Всегда лучше исчерпать все варианты бесплатной финансовой помощи, прежде чем обращаться к студенческому кредиту.

Бесплатные деньги включают гранты и стипендии, освобождение от платы за обучение и подарки от членов семьи, таких как бабушки и дедушки, тети и дяди.

Рассмотрите планы оплаты обучения в рассрочку, которые позволяют оплачивать счета колледжа ежемесячными платежами в течение академического семестра за небольшую предоплату.

Возможно, друзья и родственники захотят предоставить беспроцентную ссуду.

Четыре шага для получения студенческой ссуды без родителей

Хотя получить студенческую ссуду может быть сложно без информации ваших родителей или кредитной истории для поддержки вашего заявления, это возможно, по крайней мере, для некоторых людей. Вы можете получить студенческий кредит без родителей, если вы классифицируетесь как независимый студент или, в некоторых случаях, студент-иждивенец.

Если вам интересно, как получить кредит для колледжа без помощи родителей, используйте правильные стратегии, чтобы получить кредит без родителей:

1.

Заполните форму FAFSA

Заполните форму FAFSA

Одним из шагов в студенческой ссуде «без родителей», который требует участия родителей, является форма FAFSA. FAFSA является обязательным условием для получения студентом федерального студенческого кредита. Если учащийся находится на иждивении, в форме требуется указать информацию о родителях. Подписание FAFSA не обязывает родителей брать взаймы или погашать федеральные студенческие ссуды своего ребенка.

2. Узнайте, как стать независимым с кредитом на обучение в колледже

Дядя Сэм через Министерство образования США действительно предлагает различные лазейки, чтобы изменить ваш статус «иждивенца» на статус «независимый».

Студенты не могут объявить себя независимыми, даже если они живут независимо и финансово самодостаточны.

Существует очень мало вариантов стать независимыми, которые находятся под контролем ученика. Основными вариантами являются вступление в брак, наличие детей или законных иждивенцев, кроме супруга, служба на действительной службе в вооруженных силах США и поступление в аспирантуру. В противном случае студенту придется ждать, пока ему исполнится 24 года, и он автоматически станет независимым, чтобы поступить в колледж.

В противном случае студенту придется ждать, пока ему исполнится 24 года, и он автоматически станет независимым, чтобы поступить в колледж.

Помимо этих вариантов, учащиеся колледжа могут обратиться в отдел финансовой помощи школы с просьбой об отмене иждивенчества в необычных обстоятельствах. Но переопределение зависимости происходит очень редко и связано с крайними случаями, такими как жестокое обращение в семье и оставление.

Администратор финансовой помощи колледжа не будет отменять зависимость только потому, что родители не хотят заполнять FAFSA или проверку или потому, что родители не хотят платить за обучение в колледже.

Предположим, что родители не могут или не хотят предоставлять свою финансовую информацию и по какой-то причине прекратили всякую финансовую поддержку учащегося. В этом случае студент может претендовать только на несубсидированные студенческие ссуды.

3. Ознакомьтесь с планами оплаты обучения в рассрочку

Подавляющее большинство колледжей и университетов США предлагают планы оплаты обучения в рассрочку, которые могут помочь вам сократить расходы на обучение и уменьшить потребность в студенческом кредите. Если вы накопили достаточно денег, оплата обучения ежемесячными платежами даст вам некоторое время, поэтому вам не нужно вносить этот огромный авансовый единовременный платеж.

Если вы накопили достаточно денег, оплата обучения ежемесячными платежами даст вам некоторое время, поэтому вам не нужно вносить этот огромный авансовый единовременный платеж.

Даже если вы направите 2 500 долларов своих сбережений на оплату обучения в колледже в размере 10 000 долларов за семестр, это на 2 500 долларов меньше, чем вам нужно будет занять в сценарии студенческой ссуды. Поэтому спросите в офисе своего стипендиата о подписке на план оплаты обучения.

Плата за обучение в рассрочку также является хорошим вариантом, если студент пытается работать в колледже.

4. Проверьте свой SAR

После заполнения формы FAFSA учащийся и его семья получат Отчет о помощи учащимся (SAR) через несколько дней или, что более вероятно, через несколько недель. В этой форме находятся все данные, записанные в форме учащимися и родителями.

Когда вы получите отчет о помощи учащимся, тщательно проверьте его точность. Включенная информация используется для расчета суммы денег, доступной в качестве финансовой помощи для студента. Если этой суммы недостаточно для ваших расходов на обучение в колледже, студент может подать заявку на получение федеральных студенческих ссуд (при условии, что они остаются в рамках максимального предела ссуды) без участия своих родителей.

Если этой суммы недостаточно для ваших расходов на обучение в колледже, студент может подать заявку на получение федеральных студенческих ссуд (при условии, что они остаются в рамках максимального предела ссуды) без участия своих родителей.

Попадите в золотую середину с федеральной студенческой ссудой без родителей

Как вы достигаете этих уникальных целей и направляете своего ребенка на путь к получению высшего образования, держа маму и папу на расстоянии вытянутой руки в любых сделках по студенческой ссуде? Одним из хороших способов является студенческий кредит без какой-либо помощи родителей.

Получить студенческий кредит «без родителей» проще, чем вы думаете, если сосредоточитесь на государственных, а не на частных студенческих кредитах.

Большинство студентов колледжей США имеют право на получение федеральных прямых кредитов (также известных как «Стаффордские кредиты»), которые не зависят от кредитной истории заявителя и не требуют поручителя. Заявителю необходимо подать бесплатное заявление на получение федеральной помощи студентам (FAFSA), для чего обычно требуется финансовая информация родителя, если студент является студентом-иждивенцем, но это не обязывает родителей брать кредиты или подписывать кредиты.

Варианты студенческой ссуды «Зависимый или независимый»

То, считается ли учащийся зависимым или независимым учащимся в соответствии с FAFSA, влияет на лимиты федеральной студенческой ссуды.

Если учащийся является независимым, информация о родителях не требуется в FAFSA, а кредитные лимиты по федеральным прямым кредитам выше.

Как высоко? В этой таблице показаны кредитные лимиты в зависимости от статуса зависимости, а также суммы прямого субсидируемого и несубсидируемого кредита:

Год обучения в колледже | Студент-иждивенец | Самостоятельный студент |

Первый год | 5500 долларов США (3500 долларов субсидии) | 9 500 долларов (3 500 долларов субсидии) |

Второй год | 6500 долларов (4500 долларов субсидии) | 10 500 долларов (4 500 долларов субсидии) |

Третий и последующие годы | 7 500 долларов (5 500 долларов субсидии) | 12 500 долларов (субсидии 5 500 долларов) |

Аспиранты | Н/Д | 20 500 долларов США (все несубсидированные) |

Медицинская школа | Н/Д | 40 500 долларов США (все несубсидированные) |

Как показано в таблице, независимые студенты бакалавриата получают дополнительно 4000 долларов США в год в виде годового кредитного лимита в течение первого и второго года и 5000 долларов США в год в течение третьего и последующих лет.

Аспиранты и студенты медицинских вузов автоматически считаются самостоятельными студентами.

Кроме того, совокупный лимит кредита для независимых студентов бакалавриата составляет 57 500 долларов США по сравнению с 31 000 долларов США для зависимых студентов бакалавриата. Аспиранты могут занять до 138 500 долларов США (224 000 долларов США для студентов медицинских вузов), включая студенческие ссуды для студентов.

Аспиранты также могут иметь право на получение кредита Federal Grad PLUS, который зависит от кредитной истории заемщика, но не требует поручителя. Однако, если у аспиранта неблагоприятная кредитная история, он все равно может получить ссуду Grad PLUS с индоссантом, который похож на поручителя.

Существует множество предостережений при классификации студента колледжа как зависимого или независимого при получении студенческих кредитов без помощи родителей.

Дядя Сан считает вас независимым студентом колледжа, если вам исполнилось 24 года (или больше) по состоянию на 31 декабря года предоставления финансовой помощи. Следовательно, вы можете претендовать на более высокие суммы кредита, чем зависимый студент колледжа.

Следовательно, вы можете претендовать на более высокие суммы кредита, чем зависимый студент колледжа.

Кроме того, предположим, что оба родителя студента колледжа умерли. Если студент является ветераном вооруженных сил или если студент женат или имеет собственных иждивенцев, этот студент (даже если он является студентом) считается независимым.

Также могут действовать особые обстоятельства. Например, предположим, что родители учащегося не могут претендовать на получение кредита Federal Parent PLUS из-за плохой кредитной истории или других финансовых трудностей. В этом случае студент может претендовать на те же лимиты кредита, что и независимые студенты по их кредитам Federal Direct.

Несколько слов о частных студенческих ссудах

Вы также можете получить частную студенческую ссуду без сопровождения родителей, но есть довольно большая загвоздка.

Частные студенческие ссуды обычно требуют кредитоспособного поручителя, но поручителем не обязательно должны быть ваши родители. Кто-то другой с хорошей или отличной кредитной историей может подписаться под кредитом. Однако убедить человека, не являющегося родителем, совместно подписать частную студенческую ссуду сложно. Если у вас есть наставник, бабушка или дедушка или доверенный друг с кредитом в фунтах стерлингов, который подпишет ваш кредит, вы сможете претендовать на получение частного студенческого кредита без участия родителей.

Кто-то другой с хорошей или отличной кредитной историей может подписаться под кредитом. Однако убедить человека, не являющегося родителем, совместно подписать частную студенческую ссуду сложно. Если у вас есть наставник, бабушка или дедушка или доверенный друг с кредитом в фунтах стерлингов, который подпишет ваш кредит, вы сможете претендовать на получение частного студенческого кредита без участия родителей.

Некоторые частные кредиторы и продукты, такие как ссуда Ascent без подписи на основе результатов, используют критерии, отличные от кредита и дохода, такие как средний балл или специальность, для определения права на участие.

Имейте в виду, что частные кредиты не предлагают такие же варианты погашения и преимущества, как федеральные кредиты. К ним относятся планы погашения, основанные на доходах, возможность получения субсидируемых кредитов, возможности отсрочки или воздержания в случае потери работы, возможность прощения студенческого кредита и многое другое. Кроме того, частные студенческие ссуды могут иметь более низкие или более высокие процентные ставки, чем федеральные студенческие ссуды, поэтому обязательно проведите исследование.

The Parental View

Для родителей нет обязательств по погашению кредита на обучение в колледже, взятого их студентом, который они не подписали или не подали заявку на себя.

Мама и папа по-прежнему могут внести свой вклад в образование своего ребенка в колледже множеством способов, таких как, например, не облагаемые налогом подарки, планы колледжа 529 или американский налоговый кредит на возможности. Более того, они свободны и не имеют каких-либо юридических обязательств по погашению федеральных или частных кредитов только для студентов с помощью этих вариантов.

Это может быть идеальным сценарием для родителей, которые хотят помочь с расходами ребенка на обучение в колледже, но только на ограниченной основе, когда они принимают решения.

Альтернативные варианты финансирования

Получить студенческий кредит с помощью родителей может быть сложно.

Если вы не можете получить кредит на обучение, попробуйте эти альтернативные варианты финансирования:

- Стипендии . Существует ряд некоммерческих, профессиональных организаций и предприятий, которые предлагают стипендии в зависимости от академических достижений, финансовых потребностей, талантов в совместной учебе и других факторов.

- Гранты . Кроме того, существует ряд федеральных, государственных и частных грантов, а также грантов, предлагаемых колледжами и некоммерческими организациями.

- Экстренные студенческие ссуды . Если вам нужен краткосрочный кредит для покрытия чрезвычайной ситуации, ваша школа может помочь с экстренным студенческим кредитом.

Существует ряд некоммерческих, профессиональных организаций и предприятий, которые предлагают стипендии в зависимости от академических достижений, финансовых потребностей, талантов в совместной учебе и других факторов.

Существует ряд некоммерческих, профессиональных организаций и предприятий, которые предлагают стипендии в зависимости от академических достижений, финансовых потребностей, талантов в совместной учебе и других факторов.Иждивенец и независимый студент: в чем разница?

Федеральное правительство, кредиторы, колледжи и другие организации классифицируют учащихся как зависимых или независимых на основе определенных критериев. Любой, кто учится в аспирантуре или имеет профессиональную степень, считается независимым, в то время как студенты бакалавриата могут быть отнесены к категории зависимых или независимых в зависимости от различных конкретных факторов.