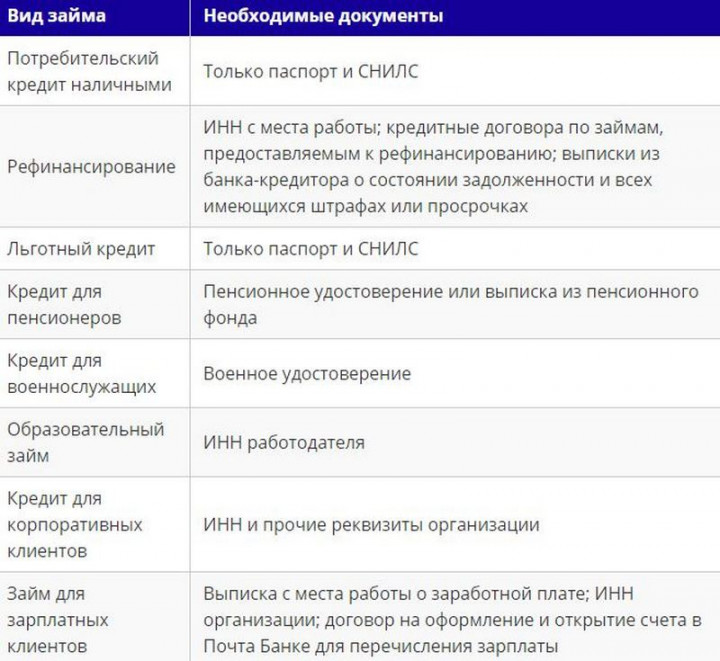

Взять кредит в почта банке под минимальный процент: Кредиты Почта Банка наличными — ставка от 15,9 %, взять потребительский кредит для физических лиц

Определение

Содержание

, как это работает и пример

От

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет, а для Investopedia с 2014 года. Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем

редакционная политика

Обновлено 30 ноября 2020 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено

Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем

Совет по финансовому обзору

Что такое правила минимальной процентной ставки?

Правила минимальной процентной ставки относятся к закону, который требует, чтобы минимальная процентная ставка взималась по любой ссудной сделке между двумя сторонами. Правила минимальной процентной ставки предписывают, что даже если кредитор не взимает процентную ставку, произвольная процентная ставка будет автоматически наложена на кредит.

Правила минимальной процентной ставки, по крайней мере частично, предназначены для предотвращения чрезмерных дарений между налогоплательщиками посредством внутрисемейных займов с нулевой процентной ставкой или процентной ставкой ниже рыночной. По этой причине правила минимальных процентов применяются независимо от отношений между заемщиком и кредитором. Кредиторы могут столкнуться с налоговыми штрафами от IRS, если они не соблюдают правила минимальной процентной ставки, даже если заемщик является близким членом семьи. Например, с кредиторов может взиматься налог на сумму процентов, которые, по мнению IRS, они должны были получить по кредиту, даже если они не получали никаких процентов. Сумма любых невыплаченных процентов по кредиту также может быть засчитана в годовой лимит подарков налогоплательщика, что приведет к двойному налогообложению денег.

Например, с кредиторов может взиматься налог на сумму процентов, которые, по мнению IRS, они должны были получить по кредиту, даже если они не получали никаких процентов. Сумма любых невыплаченных процентов по кредиту также может быть засчитана в годовой лимит подарков налогоплательщика, что приведет к двойному налогообложению денег.

Разрушение правил минимальной процентной ставки

Правила минимальной процентной ставки довольно сложны и претерпели многочисленные изменения и модификации. Существуют отдельные правила для личных и коммерческих кредитов и продажи имущества, которые финансируются продавцом.

Кредиторы могут быть обязаны сообщать вместе со своими налогами о любых процентах, которые они получили сверх основной суммы кредита.

Правила минимальной процентной ставки требуют установления минимальной процентной ставки по любой ссудной сделке между двумя сторонами.

Возможные исключения из правил минимальной процентной ставки

Согласно разделу 7872 Налогового кодекса, существуют некоторые исключения из правил для прямых ссуд в дар между физическими лицами, если сумма ниже 10 000 долларов США. Однако это исключение не распространяется на дарственные ссуды, предоставленные для приобретения приносящих доход активов.

Однако это исключение не распространяется на дарственные ссуды, предоставленные для приобретения приносящих доход активов.

Подарочные ссуды на сумму до 100 000 долларов также могут квалифицироваться как исключение из правил при определенных обстоятельствах. Кредит должен быть предоставлен родственнику или ребенку, чтобы купить дом или начать бизнес. Кроме того, чистый инвестиционный доход заемщика должен составлять не более 1000 долларов США за год.

Если общий непогашенный остаток по подарочным кредитам превышает установленные лимиты в течение года, на кредит будут распространяться процентные правила. Если чистый доход от инвестиций заемщика превышает порог в 1000 долларов, правила вмененного процента будут применяться, но только к его чистому доходу от инвестиций.

Есть и другие случаи, когда предоставление средств может классифицироваться как ссуда, которая может подпадать под процентные правила. Средства, предоставленные учреждениям непрерывного ухода за престарелыми в качестве части платы за постоянный уход, могут квалифицироваться как кредит, если они превышают определенные пределы и считаются подлежащими возврату.

Вмененных процентов можно избежать по другим кредитам, если к ним применяется текущая федеральная процентная ставка. Ставки ежемесячно устанавливаются налоговой службой. Для срочных кредитов следует применять федеральную ставку, установленную в день выдачи кредита. К кредитам со сроком менее трех лет применяется краткосрочная ставка. Среднесрочные ставки будут применяться к кредитам на срок от трех до девяти лет. К кредитам на срок более девяти лет будет применяться долгосрочная ставка.

AFR Цены | Применимые федеральные ставки IRS

Благодарим вас за терпение, поскольку мы обновляем наш веб-сайт и маркетинговые материалы на 2023 год!

Перейти к содержимому

Оформление внутрисемейного кредита? Знайте применимую федеральную ставку IRS

Каждый месяц IRS публикует индекс процентных ставок, который называется Применимыми федеральными ставками (AFR). Эти процентные ставки определяются рядом экономических факторов, включая среднюю рыночную доходность за предыдущие 30 дней по соответствующим казначейским обязательствам США, таким как казначейские векселя. Применимые федеральные ставки используются для различных целей в соответствии с Налоговым кодексом, включая расчет вмененных процентов по кредитам ниже рыночных между членами семьи.

Применимые федеральные ставки используются для различных целей в соответствии с Налоговым кодексом, включая расчет вмененных процентов по кредитам ниже рыночных между членами семьи.

(Сейчас мы объясним, что означает «вмененная процентная ставка по кредитам ниже рыночных».) Кредитор должен рассмотреть возможность взимания платы с Заемщика, чтобы предотвратить ненужные налоговые осложнения.

Существует три уровня AFR в зависимости от срока погашения семейного кредита:

(1) Краткосрочные ставки для кредитов со сроком погашения до трех лет.

(2) Среднесрочные ставки по кредитам со сроком погашения от трех до девяти лет.

(3) Долгосрочные ставки по кредитам со сроком погашения более девяти лет.

Кредитор должен оценить два основных фактора при выборе соответствующей Применимой федеральной ставки IRS для семейного кредита:

(1) Продолжительность согласованного срока погашения кредита.

(2) Применимая федеральная ставка IRS для этого срока погашения в течение месяца, в котором предоставлен кредит.

Применимые федеральные ставки IRS меняются ежемесячно. Как правило, IRS объявляет минимальные требуемые ставки для транзакций, происходящих в предстоящем месяце, примерно на двадцатый день предыдущего месяца. При структурировании срочного кредита, если стороны соответствуют или превышают соответствующий AFR, действующий на момент предоставления кредита*, ставка по существу «фиксируется» на весь срок кредита. Вообще говоря, эти ставки значительно ниже рыночных ставок, предлагаемых банком. См. раздел IRC. 1274(д)

Если Кредитор решает просто не взимать с члена семьи процентную ставку, по крайней мере равную или превышающую соответствующую Применимую федеральную ставку, действующую на момент предоставления семейного кредита, IRS может вменить проценты, обложив Кредитора налогом разница между Применимой федеральной ставкой и процентной ставкой, фактически взимаемой Кредитором.

Другими словами, вы одалживаете любимому человеку более 10 000 долларов и никогда не взимаете и не получаете ни копейки процентного дохода по семейному кредиту, IRS требует, чтобы вы платили подоходный налог с заработанного процентного дохода, который, по мнению IRS, вы должны были получить, на основе AFR на момент выдачи кредита. См. раздел IRC. 7872(а), 7872(д) и 7872(е)(2)

См. раздел IRC. 7872(а), 7872(д) и 7872(е)(2)

В дополнение к возложению на Кредитора ответственности за налогооблагаемые вмененные проценты, IRS также предполагает, что, поскольку Заемщик не произвел требуемых процентных платежей, считается, что Кредитор подарил Заемщику деньги для выплаты причитающихся процентов. См. раздел IRC. 7872(f)(3)

IRS не хочет, чтобы мы давали существенные беспроцентные ссуды членам нашей семьи. IRS хочет обложить нас налогом на требуемый процентный доход по законным кредитам.

Взяв ссуду с членом семьи ниже соответствующего AFR, Кредитор фактически подвергается наказанию дважды — один раз путем налогообложения вмененных процентов и снова путем применения невыплаченных процентов заемщика к годовому лимиту безналоговых подарков кредитора в размере 15 000 долларов США на человека. .

Ежегодное исключение подарков IRS позволяет налогоплательщику дарить до 15 000 долларов в год каждому члену семьи без штрафных санкций. Фактически, человек может подарить 15 000 долларов всем, кого он знает, но как только какой-либо получатель подарка получит от индивидуального дарителя на пенни больше 15 000 долларов в течение календарного года, этот даритель должен подать налоговую декларацию о дарении. См. Публикацию IRS 559

См. Публикацию IRS 559

. Плохо документированный заем, который IRS считает подарком, также может оказать существенное влияние на пожизненные льготы Кредитора в отношении подарков и налога на имущество. Аналогичным образом, если Заемщик не в состоянии погасить кредит, а Кредитор желает вычесть убыток из своего подоходного налога, документация, подтверждающая законность кредита, может иметь решающее значение.

Надлежащая документация по семейному кредиту также может помочь избежать серьезных юридических споров с другими членами семьи (особенно между братьями и сестрами) или осложнений, связанных с имуществом и выплатой долга после неожиданного развода или преждевременной смерти.

Если семейный кредит используется специально для покупки или рефинансирования дома, Заемщик и Кредитор должны рассмотреть преимущества обеспечения кредита посредством надлежащим образом зарегистрированной ипотеки, договора о доверительном управлении или залогового документа.

В большинстве случаев, обеспечив семейный кредит с помощью должным образом зарегистрированного ипотечного договора о доверительном управлении или обеспечительного договора, Заемщик будет иметь законное право вычесть проценты, уплаченные по кредиту, из своих налогов в конце года.