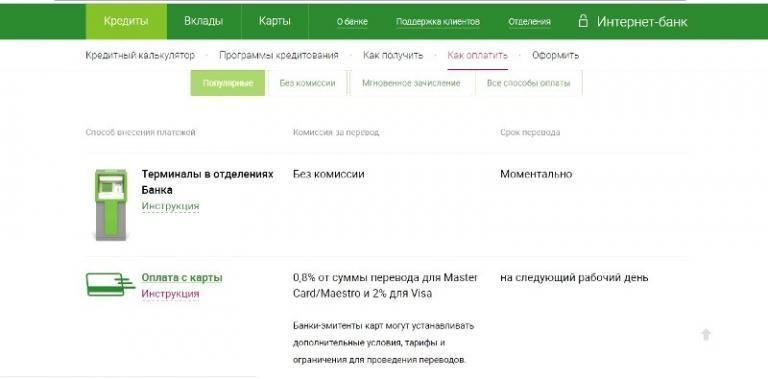

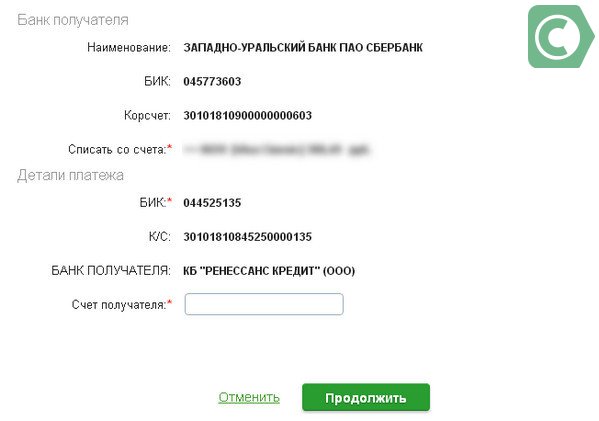

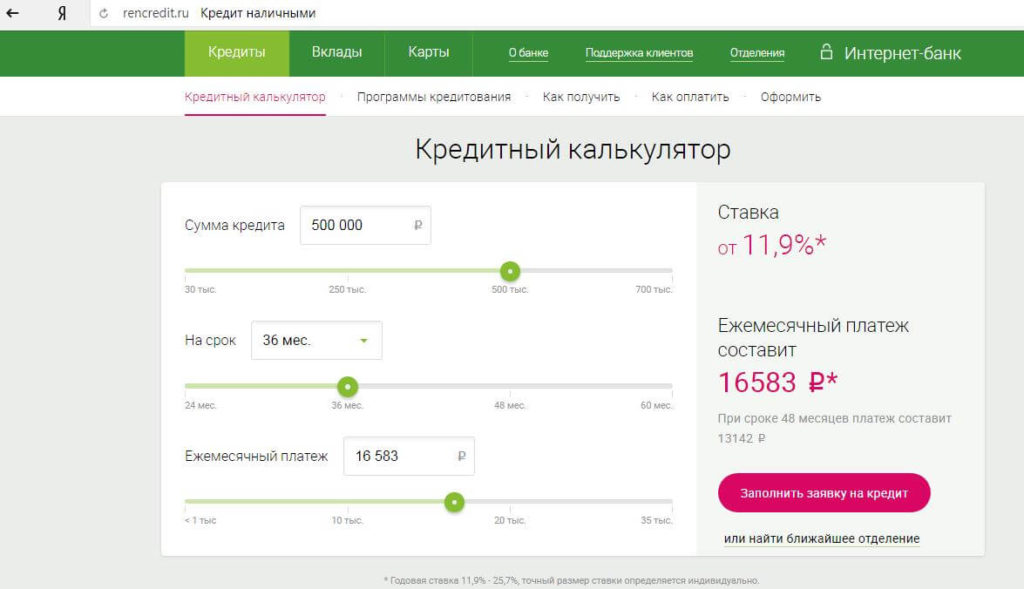

Заплатить кредит банка ренессанс кредит: Оплата кредита Ренессанс Банка онлайн с карты при помощи системы Золотая Корона

Содержание

Исследование: Рейтинговое действие: MOODY’S RATES RENAISSANCE HOME EQUITY LOAN TRUST 2003-4

MOODY’S RATES RENAISSANCE HOME EQUITY LOAN TRUST 2003-4

Рейтинг ценных бумаг, обеспеченных активами, составляет около 470,0 млн долларов.

Нью-Йорк, 20 февраля 2004 г. — Агентство Moody’s Investors Service присвоило старшим сертификатам рейтинг Aaa.

выпущено в рамках секьюритизации низкокачественной ипотеки Delta Funding Corporation

ссуды, Renaissance Home Equity Loan Trust 2003-4.

Кроме того, Moody’s присвоило рейтинги от Aa2 до Baa3.

к подчиненным классам сертификатов сделки.

Рейтинги основаны главным образом на повышении кредитоспособности, обеспечиваемом

сочетание субординации, избыточного спреда и избыточного обеспечения,

по словам аналитика Moody’s Даны Скелтон.

Базовые кредиты состоят примерно на 83% из кредитов с фиксированной процентной ставкой.

ипотека (FRM) и 17% ипотеки с регулируемой ставкой (ARM)

кредиты. «И кредиты FRM, и ARM имеют немного более слабую кредитную историю.

качества, чем в среднем по субстандартному сектору», — говорит Скелтон.

Средний кредитный рейтинг пула 629.примерно в среднем для продукта.

Средний комбинированный LTV, равный 76 %, выше, чем у

также типичный субстандартный пул. Однако существуют более высокие

концентрация кредитов, обеспеченных семьей из двух-четырех человек,

многоквартирные, многоцелевые и промышленные жилые дома,

которые вместе составляют 26% пула. Кроме того,

около 9% пула обеспечено недвижимостью инвесторов.

Полное рейтинговое действие выглядит следующим образом:

Эмитент: Ренессанс Хоум Эквити Кредит Траст 2003-4

Ценные бумаги: сертификаты, обеспеченные активами, под залог домашнего капитала,

Серия 2003-4

140 000 000 долларов США с регулируемой ставкой класса A-1

Ааа

166 875 000 долларов США с регулируемой ставкой класса A-2

Ааа

85 000 000 долларов США с регулируемой ставкой класса A-3

Ааа

Только процентная ставка 3,00% Класс S с рейтингом Aaa

30 875 000 долларов США с регулируемой ставкой класса M-1

Аа2

10 000 000 долларов США с регулируемой ставкой, класс M-2A

А2

$14 938 000 5,744% Рейтинг класса M-2F

А2

7 125 000 долларов США с регулируемой ставкой класса M-3 с рейтингом A3

5 700 000 долларов США с регулируемой ставкой класса M-4 с рейтингом Baa1

4 750 000 долларов США с регулируемой ставкой класса M-5 с рейтингом Baa2

4 750 000 долларов США с регулируемой ставкой класса M-6 с рейтингом Baa3

Ocwen Федеральный банк ФСБ обеспечивает первичное обслуживание кредитов, лежащих в основе

перевод.

Дополнительные исследования доступны на http://www.moodys.com.

Нью-Йорк

Прамила Гупта

Управляющий директор

Группа структурированного финансирования

Moody’s Investors Service

ЖУРНАЛИСТЫ: 212-553-0376

ПОДПИСЧИКИ: 212-553-1653

Нью-Йорк

Дана С. Скелтон

Заместитель вице-президента — аналитик

Группа структурированного финансирования

Moody’s Investors Service

ЖУРНАЛИСТЫ: 212-553-0376

ПОДПИСЧИКИ: 212-553-1653

© 2022 Moody’s Corporation, Moody’s Investors Service, Inc., Moody’s Analytics, Inc. и/или их лицензиары и аффилированные лица (совместно именуемые «MOODY’S»). Все права защищены.

КРЕДИТНЫЕ РЕЙТИНГИ, ВЫПУСКАЕМЫЕ КРЕДИТНЫМИ РЕЙТИНГАМИ MOODY’S, ЯВЛЯЮТСЯ ИХ ТЕКУЩИМ МНЕНИЕМ ОБ ОТНОСИТЕЛЬНОМ БУДУЩЕМ КРЕДИТНОМ РИСКЕ СУБЪЕКТОВ, КРЕДИТНЫХ ОБЯЗАТЕЛЬСТВ ИЛИ ДОЛГОВЫХ ИЛИ ДОЛГОВЫХ ЦЕННЫХ БУМАГ, А ТАКЖЕ МАТЕРИАЛОВ, ПРОДУКТОВ, УСЛУГ И ИНФОРМАЦИИ, ПУБЛИКУЕМЫХ MOODY’S МОЖЕТ ВКЛЮЧАТЬ ТАКИЕ ТЕКУЩИЕ МНЕНИЯ. MOODY’S ОПРЕДЕЛЯЕТ КРЕДИТНЫЙ РИСК КАК РИСК ТОГО, ЧТО КОМПАНИЯ МОЖЕТ НЕ ВЫПОЛНИТЬ СВОИ ДОГОВОРНЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА В СРОК НАЧАЛА ИХ ИСПОЛНЕНИЯ, А ТАКЖЕ ЛЮБЫЕ ОЦЕНОЧНЫЕ ФИНАНСОВЫЕ ПОТЕРИ В СЛУЧАЕ НЕИСПОЛНЕНИЯ ИЛИ ОБЕСЦЕНЕНИЯ. ИНФОРМАЦИЮ О ТИПАХ ДОГОВОРНЫХ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ, РЕШЕННЫХ MOODY’S CREDIT RATINGS, СМ. В ПУБЛИКАЦИИ MOODY’S RATINGS. КРЕДИТНЫЕ РЕЙТИНГИ НЕ УЧИТЫВАЮТ ЛЮБЫЕ ДРУГИЕ РИСКИ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО: РИСК ЛИКВИДНОСТИ, РИСК РЫНОЧНОЙ СТОИМОСТИ ИЛИ ИЗМЕНЧИВОСТЬ ЦЕНОВ. КРЕДИТНЫЕ РЕЙТИНГИ, НЕКРЕДИТНЫЕ ОЦЕНКИ («ОЦЕНКИ») И ДРУГИЕ МНЕНИЯ, ВКЛЮЧЕННЫЕ В ПУБЛИКАЦИИ MOODY’S, НЕ ЯВЛЯЮТСЯ ЗАЯВЛЕНИЯМИ О ТЕКУЩИХ ИЛИ ИСТОРИЧЕСКИХ ФАКТАХ. ПУБЛИКАЦИИ MOODY’S ТАКЖЕ МОГУТ ВКЛЮЧАТЬ КОЛИЧЕСТВЕННЫЕ ОЦЕНКИ КРЕДИТНОГО РИСКА НА ОСНОВЕ МОДЕЛЕЙ И СООТВЕТСТВУЮЩИЕ МНЕНИЯ ИЛИ КОММЕНТАРИИ, ОПУБЛИКОВАННЫЕ MOODY’S ANALYTICS, INC. И/ИЛИ ЕЕ АФФИЛИРОВАННЫМИ ЛИЦАМИ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ЯВЛЯЮТСЯ ИНВЕСТИЦИОННЫМИ ИЛИ ФИНАНСОВЫМИ РЕКОМЕНДАЦИЯМИ И НЕ ПРЕДОСТАВЛЯЮТ ИНВЕСТИЦИОННЫХ ИЛИ ФИНАНСОВЫХ КОНСУЛЬТАЦИЙ, А ТАКЖЕ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ НЕ ЯВЛЯЮТСЯ И НЕ ПРЕДОСТАВЛЯЮТ РЕКОМЕНДАЦИИ ПО ПОКУПКЕ, ПРОДАЖЕ ИЛИ ДЕРЖАНИЮ SECURIT.

MOODY’S ОПРЕДЕЛЯЕТ КРЕДИТНЫЙ РИСК КАК РИСК ТОГО, ЧТО КОМПАНИЯ МОЖЕТ НЕ ВЫПОЛНИТЬ СВОИ ДОГОВОРНЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА В СРОК НАЧАЛА ИХ ИСПОЛНЕНИЯ, А ТАКЖЕ ЛЮБЫЕ ОЦЕНОЧНЫЕ ФИНАНСОВЫЕ ПОТЕРИ В СЛУЧАЕ НЕИСПОЛНЕНИЯ ИЛИ ОБЕСЦЕНЕНИЯ. ИНФОРМАЦИЮ О ТИПАХ ДОГОВОРНЫХ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ, РЕШЕННЫХ MOODY’S CREDIT RATINGS, СМ. В ПУБЛИКАЦИИ MOODY’S RATINGS. КРЕДИТНЫЕ РЕЙТИНГИ НЕ УЧИТЫВАЮТ ЛЮБЫЕ ДРУГИЕ РИСКИ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО: РИСК ЛИКВИДНОСТИ, РИСК РЫНОЧНОЙ СТОИМОСТИ ИЛИ ИЗМЕНЧИВОСТЬ ЦЕНОВ. КРЕДИТНЫЕ РЕЙТИНГИ, НЕКРЕДИТНЫЕ ОЦЕНКИ («ОЦЕНКИ») И ДРУГИЕ МНЕНИЯ, ВКЛЮЧЕННЫЕ В ПУБЛИКАЦИИ MOODY’S, НЕ ЯВЛЯЮТСЯ ЗАЯВЛЕНИЯМИ О ТЕКУЩИХ ИЛИ ИСТОРИЧЕСКИХ ФАКТАХ. ПУБЛИКАЦИИ MOODY’S ТАКЖЕ МОГУТ ВКЛЮЧАТЬ КОЛИЧЕСТВЕННЫЕ ОЦЕНКИ КРЕДИТНОГО РИСКА НА ОСНОВЕ МОДЕЛЕЙ И СООТВЕТСТВУЮЩИЕ МНЕНИЯ ИЛИ КОММЕНТАРИИ, ОПУБЛИКОВАННЫЕ MOODY’S ANALYTICS, INC. И/ИЛИ ЕЕ АФФИЛИРОВАННЫМИ ЛИЦАМИ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ЯВЛЯЮТСЯ ИНВЕСТИЦИОННЫМИ ИЛИ ФИНАНСОВЫМИ РЕКОМЕНДАЦИЯМИ И НЕ ПРЕДОСТАВЛЯЮТ ИНВЕСТИЦИОННЫХ ИЛИ ФИНАНСОВЫХ КОНСУЛЬТАЦИЙ, А ТАКЖЕ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ НЕ ЯВЛЯЮТСЯ И НЕ ПРЕДОСТАВЛЯЮТ РЕКОМЕНДАЦИИ ПО ПОКУПКЕ, ПРОДАЖЕ ИЛИ ДЕРЖАНИЮ SECURIT. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ДАЮТ КОММЕНТАРИЙ В ОТНОШЕНИИ ПРИГОДНОСТИ ИНВЕСТИЦИЙ ДЛЯ КАКОГО-ЛИБО КОНКРЕТНОГО ИНВЕСТОРА. MOODY’S ПРИДАЕТ СВОИ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ И ДРУГИЕ МНЕНИЯ И ПУБЛИКУЕТ СВОИ ПУБЛИКАЦИИ С ОЖИДАНИЕМ И ПОНИМАНИЕМ, ЧТО КАЖДЫЙ ИНВЕСТОР С ДОЛЖНЫМ ВНИМАНИЕМ ПРОВЕДЕТ СВОЕ САМОИЗУЧЕНИЕ И ОЦЕНКУ КАЖДОЙ ЦЕННОЙ БУМАГИ, КОТОРАЯ РАССМОТРЯЕТСЯ ДЛЯ ПОКУПКИ, ВЛАДЕНИЯ ИЛИ ПРОДАЖИ.

КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ДАЮТ КОММЕНТАРИЙ В ОТНОШЕНИИ ПРИГОДНОСТИ ИНВЕСТИЦИЙ ДЛЯ КАКОГО-ЛИБО КОНКРЕТНОГО ИНВЕСТОРА. MOODY’S ПРИДАЕТ СВОИ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ И ДРУГИЕ МНЕНИЯ И ПУБЛИКУЕТ СВОИ ПУБЛИКАЦИИ С ОЖИДАНИЕМ И ПОНИМАНИЕМ, ЧТО КАЖДЫЙ ИНВЕСТОР С ДОЛЖНЫМ ВНИМАНИЕМ ПРОВЕДЕТ СВОЕ САМОИЗУЧЕНИЕ И ОЦЕНКУ КАЖДОЙ ЦЕННОЙ БУМАГИ, КОТОРАЯ РАССМОТРЯЕТСЯ ДЛЯ ПОКУПКИ, ВЛАДЕНИЯ ИЛИ ПРОДАЖИ.

Кредитные рейтинги Moody’s Moody, оценки, другие мнения и публикации не предназначены для использования розничными инвесторами, и для розничных инвесторов будет безрассудно и неуместно использовать кредитные рейтинги, оценки, другие мнения или публикации. ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ.

ВСЯ ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ЗАЩИЩЕНА ЗАКОНОМ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ЗАКОН ОБ АВТОРСКИХ ПРАВАХ, И НЕЛЬЗЯ КОПИРОВАНИЕ ИЛИ ИНОЕ ВОСПРОИЗВЕДЕНИЕ, ПЕРЕУПАКОВКА, ДАЛЬНЕЙШАЯ ПЕРЕДАЧА, ПЕРЕДАЧА, РАСПРОСТРАНЕНИЕ, РАСПРОСТРАНЕНИЕ ИЛИ ПОДРАЗДЕЛЕНИЕ ДЛЯ ЛЮБОЙ ТАКОЙ ЦЕЛИ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ ИЛИ СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY.

КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, КОТОРЫЙ МОЖЕТ ПРИВЕСТИ К ИХ РАССЧИТАНИЮ ЭТАЛОННЫМ.

Вся информация, содержащаяся в настоящем документе, получена агентством MOODY’S из источников, которые оно считает точными и надежными. Однако из-за возможности человеческой или механической ошибки, а также других факторов, вся информация, содержащаяся здесь, предоставляется «КАК ЕСТЬ» без каких-либо гарантий. MOODY’S принимает все необходимые меры для того, чтобы информация, которую оно использует при присвоении кредитного рейтинга, была достаточно качественной и поступала из источников, которые MOODY’s считает надежными, включая, при необходимости, независимые сторонние источники. Однако MOODY’S не является аудитором и не может в каждом случае самостоятельно проверять или подтверждать информацию, полученную в процессе рейтингования или при подготовке своих Публикаций.

В той мере, в какой это разрешено законом, MOODY’S и его директора, должностные лица, сотрудники, агенты, представители, лицензиары и поставщики отказываются от ответственности перед любым физическим или юридическим лицом за любые косвенные, специальные, косвенные или случайные убытки или ущерб, возникшие в результате или в результате связь с информацией, содержащейся в настоящем документе, или с использованием или невозможностью использования любой такой информации, даже если MOODY’S или любой из ее директоров, должностных лиц, сотрудников, агентов, представителей, лицензиаров или поставщиков заранее уведомлен о возможности таких убытков или убытков. , включая, но не ограничиваясь: (a) любой потерей текущей или будущей прибыли или (b) любым убытком или ущербом, возникающим, когда соответствующий финансовый инструмент не является предметом определенного кредитного рейтинга, присвоенного MOODY’S.

Насколько это разрешено законом, MOODY’S и его директора, должностные лица, сотрудники, агенты, представители, лицензиары и поставщики отказываются от ответственности за любые прямые или компенсационные убытки или ущерб, причиненные любому физическому или юридическому лицу, включая, помимо прочего, любую небрежность. (но за исключением мошенничества, преднамеренных неправомерных действий или любого другого вида ответственности, которая, во избежание сомнений, не может быть исключена по закону) со стороны или любых непредвиденных обстоятельств в рамках или вне контроля MOODY’S или любого из ее директоров, должностных лиц , сотрудников, агентов, представителей, лицензиаров или поставщиков, вытекающих из или в связи с информацией, содержащейся в настоящем документе, или использованием или невозможностью использования любой такой информации.

(но за исключением мошенничества, преднамеренных неправомерных действий или любого другого вида ответственности, которая, во избежание сомнений, не может быть исключена по закону) со стороны или любых непредвиденных обстоятельств в рамках или вне контроля MOODY’S или любого из ее директоров, должностных лиц , сотрудников, агентов, представителей, лицензиаров или поставщиков, вытекающих из или в связи с информацией, содержащейся в настоящем документе, или использованием или невозможностью использования любой такой информации.

НЕ ПРЕДОСТАВЛЯЕТСЯ КОМПАНИЕЙ MOODY’S ИЛИ СОСТАВЛЯЕТСЯ MOODY’S В ЛЮБОЙ ФОРМЕ ИЛИ СПОСОБОМ НИКАКИХ ГАРАНТИЙ, ЯВНЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ, В ОТНОШЕНИИ ТОЧНОСТИ, СВОЕВРЕМЕННОСТИ, ПОЛНОТЫ, КОММЕРЧЕСКОЙ ПРИГОДНОСТИ ИЛИ ПРИГОДНОСТИ ДЛЯ ЛЮБОЙ КОНКРЕТНОЙ ЦЕЛИ ЛЮБОГО КРЕДИТНОГО РЕЙТИНГА, ОЦЕНКИ, ДРУГОГО МНЕНИЯ ИЛИ ИНФОРМАЦИИ.

Moody’s Investors Service, Inc., дочерняя компания агентства кредитных рейтингов Moody’s Corporation («MCO»), настоящим раскрывает, что большинство эмитентов долговых ценных бумаг (включая корпоративные и муниципальные облигации, долговые обязательства, векселя и коммерческие бумаги) и привилегированных акции, оцененные Moody’s Investors Service, Inc. , до присвоения какого-либо кредитного рейтинга согласились заплатить Moody’s Investors Service, Inc. за заключения о кредитных рейтингах и услуги, оказанные им, в размере от 1000 до примерно 5 000 000 долларов. MCO и Moody’s Investors Service также придерживаются политики и процедур, направленных на обеспечение независимости кредитных рейтингов Moody’s Investors Service и процессов кредитного рейтинга. Информация об определенных аффилированных лицах, которые могут существовать между директорами MCO и рейтингуемыми организациями, а также между организациями, которые имеют кредитные рейтинги от Moody’s Investors Service, а также публично сообщили SEC о своей доле участия в MCO более 5%, ежегодно публикуется на сайте www. .moodys.com под заголовком «Отношения с инвесторами — Корпоративное управление — Политика аффилированности директоров и акционеров».

, до присвоения какого-либо кредитного рейтинга согласились заплатить Moody’s Investors Service, Inc. за заключения о кредитных рейтингах и услуги, оказанные им, в размере от 1000 до примерно 5 000 000 долларов. MCO и Moody’s Investors Service также придерживаются политики и процедур, направленных на обеспечение независимости кредитных рейтингов Moody’s Investors Service и процессов кредитного рейтинга. Информация об определенных аффилированных лицах, которые могут существовать между директорами MCO и рейтингуемыми организациями, а также между организациями, которые имеют кредитные рейтинги от Moody’s Investors Service, а также публично сообщили SEC о своей доле участия в MCO более 5%, ежегодно публикуется на сайте www. .moodys.com под заголовком «Отношения с инвесторами — Корпоративное управление — Политика аффилированности директоров и акционеров».

Дополнительные условия только для Австралии: Любая публикация этого документа в Австралии осуществляется в соответствии с Австралийской лицензией на финансовые услуги филиала MOODY’S, Moody’s Investors Service Pty Limited ABN 61 003 399 657AFSL 336969 и/или Moody’s Analytics Australia Pty Ltd ABN 94 105 136 972 AFSL 383569 (если применимо). Этот документ предназначен для предоставления только «оптовым клиентам» по смыслу раздела 761G Закона о корпорациях 2001 года. Продолжая получать доступ к этому документу из Австралии, вы заявляете агентству MOODY’S, что вы являетесь или получаете доступ к документу в качестве представителя «оптового клиента» и что ни вы, ни организация, которую вы представляете, не будете прямо или косвенно распространять этот документ или его содержание среди «розничных клиентов» по смыслу раздела 761G Закона о корпорациях 2001 года. Кредитный рейтинг MOODY’s является мнением в отношении кредитоспособности долгового обязательства эмитента, а не в отношении долевых ценных бумаг эмитента или любой формы обеспечения, доступного для розничных инвесторов.

Этот документ предназначен для предоставления только «оптовым клиентам» по смыслу раздела 761G Закона о корпорациях 2001 года. Продолжая получать доступ к этому документу из Австралии, вы заявляете агентству MOODY’S, что вы являетесь или получаете доступ к документу в качестве представителя «оптового клиента» и что ни вы, ни организация, которую вы представляете, не будете прямо или косвенно распространять этот документ или его содержание среди «розничных клиентов» по смыслу раздела 761G Закона о корпорациях 2001 года. Кредитный рейтинг MOODY’s является мнением в отношении кредитоспособности долгового обязательства эмитента, а не в отношении долевых ценных бумаг эмитента или любой формы обеспечения, доступного для розничных инвесторов.

Дополнительные условия только для Японии: Moody’s Japan K.K. («MJKK») является дочерней компанией рейтингового агентства Moody’s Group Japan G.K., которая находится в полной собственности Moody’s Overseas Holdings Inc., дочерней компании MCO. Moody’s SF Japan К.К. («MSFJ») является дочерней компанией рейтингового агентства MJKK, находящейся в полной собственности. MSFJ не является национально признанной статистической рейтинговой организацией («NRSRO»). Таким образом, кредитные рейтинги, присвоенные MSFJ, не являются кредитными рейтингами NRSRO. Кредитные рейтинги, не относящиеся к NRSRO, присваиваются организацией, не являющейся NRSRO, и, следовательно, рейтингуемое обязательство не подпадает под определенные виды режима в соответствии с законодательством США. MJKK и MSFJ являются кредитно-рейтинговыми агентствами, зарегистрированными в Японском агентстве финансовых услуг, и их регистрационные номера — Комиссар FSA (рейтинги) № 2 и 3 соответственно.

Moody’s SF Japan К.К. («MSFJ») является дочерней компанией рейтингового агентства MJKK, находящейся в полной собственности. MSFJ не является национально признанной статистической рейтинговой организацией («NRSRO»). Таким образом, кредитные рейтинги, присвоенные MSFJ, не являются кредитными рейтингами NRSRO. Кредитные рейтинги, не относящиеся к NRSRO, присваиваются организацией, не являющейся NRSRO, и, следовательно, рейтингуемое обязательство не подпадает под определенные виды режима в соответствии с законодательством США. MJKK и MSFJ являются кредитно-рейтинговыми агентствами, зарегистрированными в Японском агентстве финансовых услуг, и их регистрационные номера — Комиссар FSA (рейтинги) № 2 и 3 соответственно.

MJKK или MSFJ (в зависимости от обстоятельств) настоящим раскрывают, что большинство эмитентов долговых ценных бумаг (включая корпоративные и муниципальные облигации, долговые обязательства, векселя и коммерческие бумаги) и привилегированных акций с рейтингом MJKK или MSFJ (в зависимости от обстоятельств) кредитного рейтинга, согласилась заплатить MJKK или MSFJ (в зависимости от обстоятельств) за мнения о кредитных рейтингах и услуги, оказанные им, сборы в размере от 100 000 до примерно 550 000 000 иен.

MJKK и MSFJ также придерживаются политики и процедур, соответствующих японским нормативным требованиям.

В безопасности ли ваш банк? Взгляд на Wells Fargo

02 декабря 2022 г., 10:00 ETWells Fargo & Company (WFC)

Avi Gilburt

Marketplace

Резюме

- Wells Fargo — один из крупнейших банков мира.

- Мы разработали методологию проверки прочности банка.

- У Wells Fargo есть серьезные проблемы, о которых должны знать вкладчики.

- Эта идея более подробно обсуждалась с членами моего частного инвестиционного сообщества The Market Pinball Wizard. Узнать больше »

Джастин Салливан

За последние несколько месяцев мы написали несколько статей с изложением нашего взгляда на банки в целом. Мы объяснили, что отношения, которые вы, как вкладчик, имеете с вашим банком, соответствуют отношениям должник/кредитор. Это ставит вас в опасное положение, если банк столкнется с финансовыми проблемами или проблемами с ликвидностью. Кроме того, мы также указали, почему полагаться на FDIC может быть не совсем целесообразно. И, наконец, мы объяснили, что в следующий раз, когда произойдет финансовый кризис, ваши депозиты могут быть превращены в капитал, чтобы помочь банку в реорганизации.

Мы объяснили, что отношения, которые вы, как вкладчик, имеете с вашим банком, соответствуют отношениям должник/кредитор. Это ставит вас в опасное положение, если банк столкнется с финансовыми проблемами или проблемами с ликвидностью. Кроме того, мы также указали, почему полагаться на FDIC может быть не совсем целесообразно. И, наконец, мы объяснили, что в следующий раз, когда произойдет финансовый кризис, ваши депозиты могут быть превращены в капитал, чтобы помочь банку в реорганизации.

Итак, в конце концов, вам как вкладчику надлежит искать самые сильные банки, какие только сможете найти, и избегать банков с сомнительной стабильностью.

Хотя в наших последних статьях мы обрисовывали потенциальные ловушки, которые мы предвидим в отношении различных банков в обозримом будущем, мы не предоставили вам более глубокого понимания того, почему мы считаем более крупные банки сомнительной стабильностью. В ближайшие месяцы мы намерены публиковать статьи, в которых излагаются наши взгляды на этот вопрос.

Во-первых, мы хотим объяснить процесс проверки стабильности банка.

Мы фокусируемся на четырех основных категориях, которые имеют решающее значение для операционной деятельности любого банка. Это: 1) Прочность баланса; 2) маржа и рентабельность; 3) Качество активов; 4) Капитал и прибыльность. Каждая из этих четырех категорий делится на пять подкатегорий, а затем каждой из этих 20 подкатегорий присваивается оценка от 1 до 5:

получает оценку 5,

Если банк выглядит лучше, чем аналогичная группа в подкатегории, он получает 4 балла.

Если банк выглядит в соответствии с аналогичной группой в подкатегории, он получает 3 балла.

Если банк выглядит хуже, чем группа аналогов в подкатегории, он получает 2 балла.

Если банк выглядит намного хуже, чем группа аналогов в подкатегории, он получает 1 балл.

После этого мы суммируем все баллы, чтобы получить общий рейтинг. Чтобы сделать наш анализ объективным и простым, все оценки имеют одинаковый вес. В результате идеальный банк получает 100 баллов, средний — 60 баллов, плохой — 20 баллов.

В результате идеальный банк получает 100 баллов, средний — 60 баллов, плохой — 20 баллов.

Если вы хотите получить более подробную информацию о нашем процессе оценки банка, прочтите ее здесь.

Но есть также определенные проблемы «привратника», которые банк должен решить, прежде чем мы даже выставим счет этому конкретному банку. И многие банки представляют «красные флажки», из-за которых мы даже не рассматриваем их в нашей рейтинговой системе.

Как уже упоминалось ранее, трудно переоценить важность более глубокого анализа, когда речь идет о выборе действительно сильного и надежного банка. Существует довольно много тревожных сигналов, на которые многие розничные вкладчики могут не обращать внимания, особенно в условиях стабильного рынка. Однако эти красные флажки могут привести к серьезным проблемам в нестабильной среде. Ниже мы выделяем некоторые из ключевых проблем, с которыми мы сталкиваемся в настоящее время, когда внимательно изучаем Wells Fargo (NYSE:WFC).

Коммерческий кредитный портфель ориентирован на финансовые компании

Wells Fargo исторически рассматривался многими как кредитор, ориентированный на ипотеку. Однако, несмотря на это распространенное мнение, на конец третьего квартала коммерческие кредиты составляли 58% от общего объема непогашенных кредитов банка.

Однако, несмотря на это распространенное мнение, на конец третьего квартала коммерческие кредиты составляли 58% от общего объема непогашенных кредитов банка.

Данные компании

Кроме того, 15% всех коммерческих кредитов WFC были предоставлены финансовым компаниям. Для сравнения, доля второй по величине отрасли, технологий, телекоммуникаций и СМИ, составляет всего 3%.

Данные компании

Ниже приводится разбивка кредитов банка финансовым компаниям. Как видите, есть кредиты для таких заемщиков с высоким уровнем риска, как управляющие активами и фонды, коммерческое финансирование, финансирование недвижимости и потребительское финансирование. Очевидно, как подсказывает история, эти отрасли в условиях кризиса будут испытывать значительное давление.

Данные о компании

Кредитование за пределами США, включая кредиты оффшорным компаниям

Согласно последнему 10-квартальному отчету банка, его портфель коммерческих кредитов включает в себя неамериканские кредиты на сумму 79,6 млрд долларов, что составляет почти 15% от общего объема коммерческого кредитного портфеля банка. Эти неамериканские книги включают следующие кредиты:

Эти неамериканские книги включают следующие кредиты:

- 44,6 млрд долларов США для финансовых компаний ожидают банковской промышленности;

- 15,9 млрд долларов для банков;

- 1,7 млрд долларов для нефтегазовой и трубопроводной промышленности.

В таблице ниже представлена разбивка операций банка за пределами США по странам. Важно отметить, что, как видно из таблицы, WFC предоставляла кредиты корпорациям, базирующимся в таких оффшорных странах с налоговым раем, как Каймановы острова, Бермудские острова и Гернси, а также в таких небольших странах, как Люксембург.

Данные компании

Для сравнения мы также проанализировали позиции Bank of America (BAC) за пределами США в нашей недавней статье. Хотя у BAC также есть немало тревожных сигналов, стоит отметить, что его кредитная книга за пределами США не имеет отношения к офшорным странам, что говорит о том, что WFC находится в гораздо более рискованном положении.

Кредитные карты составляют лишь 11% потребительских кредитов, однако этот сегмент приносит почти половину доходов

Жилищные кредиты (первое право удержания) по-прежнему составляют большую часть розничного кредитного портфеля WFC. Остальная часть книги представлена продуктами с более высоким риском, такими как ипотечные кредиты с младшим залогом, кредитные карты и автокредиты. Доля кредитных карт выглядит достаточно низкой – 11% от общего объема потребительских кредитов банка.

Остальная часть книги представлена продуктами с более высоким риском, такими как ипотечные кредиты с младшим залогом, кредитные карты и автокредиты. Доля кредитных карт выглядит достаточно низкой – 11% от общего объема потребительских кредитов банка.

Данные компании

При этом существует значительная разница между доходностью банка по ипотечным кредитам и кредитным картам. Средняя доходность жилищных ипотечных кредитов WFC составила 3,16%. Для сравнения, средняя доходность портфеля кредитных карт банка составила 11,51%.

В то время как доля бизнеса кредитных карт составляет всего 11% на основе непогашенных кредитов, его доля прибыли достигает 44%. Учитывая, что кредитные карты, вероятно, являются самым рискованным продуктом для банковской отрасли, WFC, вероятно, понесет довольно большие убытки от бизнеса кредитных карт в кризисном сценарии, и весь ее сегмент розничного кредитования будет убыточным, несмотря на то, что ипотечные кредиты с более низким уровнем риска имеют наибольшая доля розничного портфеля банка.

Данные компании

Значительные суммы внебиржевых производных инструментов и акций

В таблице ниже показана справедливая стоимость производных активов и обязательств WFC. Как видите, существует значительное количество внебиржевых деривативов. Как мы уже говорили в наших предыдущих статьях, внебиржевые контракты являются наиболее рискованным типом деривативов, особенно в условиях рецессии, когда существует высокая вероятность риска дефолта контрагента.

Данные компании

Кроме того, если кто-то настроен по-медвежьи на рынке и ожидает волну дефолтов среди крупных банков, то стоит взглянуть на общую номинальную сумму деривативов WFC, которая составляла около 12 трлн долл. конец третьей четверти.

Данные компании

Наконец, стоит отметить, что по состоянию на конец третьего квартала Уэллс имел 60 миллиардов долларов долевых ценных бумаг.

Данные компании

Низкая эффективность затрат

Низкая операционная эффективность была одной из ключевых проблем бизнес-модели WFC на протяжении нескольких лет. Банк ввел довольно много мер по сокращению расходов. Однако его показатели эффективности остаются очень слабыми даже для крупного банка США. За первые девять месяцев года его соотношение затрат к доходам составляло 76%, а за девять месяцев 2021 года оно даже ухудшилось с 70%. -процентные операционные расходы. Резервы на возможные потери по ссудам, которые не являются частью непроцентных операционных расходов, обычно значительно увеличиваются в условиях кризиса. Это означает, что при таком слабом соотношении затрат к доходам даже незначительное увеличение резервов на возможные потери по ссудам сделает WFC убыточной организацией.

Банк ввел довольно много мер по сокращению расходов. Однако его показатели эффективности остаются очень слабыми даже для крупного банка США. За первые девять месяцев года его соотношение затрат к доходам составляло 76%, а за девять месяцев 2021 года оно даже ухудшилось с 70%. -процентные операционные расходы. Резервы на возможные потери по ссудам, которые не являются частью непроцентных операционных расходов, обычно значительно увеличиваются в условиях кризиса. Это означает, что при таком слабом соотношении затрат к доходам даже незначительное увеличение резервов на возможные потери по ссудам сделает WFC убыточной организацией.

Для сравнения, большинство банков, которые мы определили на SaferBankingResearch.com, имеют отношение затрат к доходам в диапазоне от высоких 30% до низких 50%.

Стресс-тесты ФРС в 2022 году предполагают потерю капитала в размере 24%

В июне ФРС опубликовала результаты стресс-тестов для 33 банков США. Как показано ниже, при крайне неблагоприятном сценарии WFC зафиксировала чистый убыток в размере 30,7 млрд долларов (чистый убыток плюс AOCI, включенный в капитал), или 24% капитала банка CET1 на конец 9 сентября. М22. Как мы уже отмечали в наших статьях, предположения ФРС относительно крайне неблагоприятного сценария, на наш взгляд, довольно мягкие. В частности, ФРС предполагала относительно кратковременную коррекцию рынка и V-образное восстановление как рынков, так и мировой экономики. Однако даже при этих предположениях WFC теряет почти четверть своего капитала CET1.

М22. Как мы уже отмечали в наших статьях, предположения ФРС относительно крайне неблагоприятного сценария, на наш взгляд, довольно мягкие. В частности, ФРС предполагала относительно кратковременную коррекцию рынка и V-образное восстановление как рынков, так и мировой экономики. Однако даже при этих предположениях WFC теряет почти четверть своего капитала CET1.

Федеральная резервная система

Практический результат

В отличие от WFC, наши 15 крупнейших банков США не имеют кредитного риска перед рискованными финансовыми кредиторами и выдают кредиты только американским компаниям, имеют очень низкую долю необеспеченных розничные кредиты, не имеют акций или деривативов как на балансе, так и за балансом, а также имеют очень эффективные бизнес-модели с отличным соотношением затрат и доходов.

Кроме того, у WFC есть больше тревожных сигналов, которые мы не обсуждали подробно из-за ограничений статьи, таких как различные судебные вопросы, внебалансовые статьи банка и потенциальное увеличение RWA (взвешенное с учетом риска). активов) в нестабильной среде. Тем не менее, все наши топ-15 банков были проверены на наличие этих красных флажков, чтобы обеспечить их долгосрочную стабильность.

активов) в нестабильной среде. Тем не менее, все наши топ-15 банков были проверены на наличие этих красных флажков, чтобы обеспечить их долгосрочную стабильность.

Ведение домашнего хозяйства

Эта статья, а также Saferbankingresearch.com, являются результатом объединения усилий Ави Гилбурта и компании Renaissance Research, которая уже более 15 лет занимается изучением банковских акций США, Европы, Латинской Америки и CEEMEA.

Если вы хотите получать уведомления о публикации моих новых статей, нажмите кнопку внизу страницы, чтобы «Подписаться» на меня.

СЕРВИС №1 ДЛЯ РЫНКА И МЕТАЛЛОВ!

«Эти аналитики трансформируют взгляды на рынок и улучшают инвестиционную эффективность. Конечно, я бы хотел присоединиться к нам в 2011 или даже в 2020 году.»

«Ави, вы и ваша команда приносите ооочень большую пользу. Спасибо. Действительно первоклассно, мирового класса»

«Непревзойденные знания, интеллект и руководство…».

НАЖМИТЕ ЗДЕСЬ, ЧТОБЫ ПОПРОБОВАТЬ БЕСПЛАТНУЮ ПРОБНУЮ ВЕРСИЮ.

Эта статья была написана

Ави Гилбурт

70,3 тыс. подписчиков

Автор The Market Pinball Wizard

Сервис №1 для рынка и направления металлов!

Ави Гилбурт является основателем ElliottWaveTrader.net, живой торговой комнаты и форума для участников, посвященного анализу рынка с помощью волн Эллиотта, с более чем 6000 участниками и почти 1000 клиентами управляющих капиталом. Ави делает упор на всестороннем чтении графиков и расчетов волн, свободном от личных предубеждений или предрасположенностей.

Ави по образованию бухгалтер и юрист. Его образование включает в себя окончание колледжа с двойной специализацией в области бухгалтерского учета и экономики, а затем он сразу сдал все четыре части экзамена CPA сразу после окончания колледжа. Затем он получил степень доктора юридических наук по продвинутой программе продолжительностью два с половиной года в Юридической школе Св. Иоанна в Нью-Йорке, которую он окончил с отличием, и вошел в 5% лучших учеников своего класса. Затем он поступил в юридический факультет Нью-Йоркского университета, чтобы получить степень магистра права в области налогообложения (LL.M.).

Иоанна в Нью-Йорке, которую он окончил с отличием, и вошел в 5% лучших учеников своего класса. Затем он поступил в юридический факультет Нью-Йоркского университета, чтобы получить степень магистра права в области налогообложения (LL.M.).

Перед уходом из юридической карьеры Ави был партнером и национальным директором крупной национальной фирмы. За свою юридическую карьеру он возглавил ряд сделок по приобретению на сумму от сотен миллионов до миллиардов долларов. Таким образом, очевидно, что г-н Гилбурт имеет детальное представление о том, как работает и оценивается бизнес.

Тем не менее, когда дело дошло до того, как научиться точно анализировать финансовые рынки, Ави пришлось забыть обо всем, что он изучал в экономике, чтобы оставаться на правильной стороне рынка большую часть времени. На самом деле, когда он осознал, что экономика и геополитика не помогают понять, как работает рынок, это позволило ему взглянуть на финансовые рынки с более точной точки зрения.

Для тех, кто интересуется тем, как Ави прошел путь от успешного юриста и бухгалтера до основателя Elliottwavetrader.net, его подробная история находится здесь.

С тех пор, как Ави начал публиковать свой анализ, он сделал несколько впечатляющих рыночных звонков, которые заработали ему репутацию одного из лучших технических аналитиков в мире.

В качестве примера некоторых из его наиболее заметных поразительных рыночных прогнозов в июле 2011 года он призвал доллар США начать многолетнее ралли из региона 74 к идеальной цели 103,53. В январе 2017 года DXY достиг отметки 103,82 и начал откат, ожидаемый Ави.

В качестве другого примера одного из своих поразительных коллов Ави назвал вершину на рынке золота во время его параболической фазы в 2011 году с идеальной целью в 1915 долларов. Как мы все знаем, золото достигло максимума в 1921 доллар и с тех пор откатилось более чем на 4 года. В ночь, когда золото достигло своего минимума в декабре 2015 года, Ави рассказал своим подписчикам, что разговаривал по телефону со своим брокером, покупающим крупный заказ физического золота, в то время как в этом месяце он накапливал акции отдельных майнеров и только что открыл биржу. EWT Miners Portfolio начнет покупать акции отдельных горняков в связи с его ожиданием надвигающегося минимума в комплексе.

EWT Miners Portfolio начнет покупать акции отдельных горняков в связи с его ожиданием надвигающегося минимума в комплексе.

Одним из его самых шокирующих призывов к фондовому рынку был призыв в 2015 году к росту индекса S&P500 с 1800 SPX до 2600 SPX, в то время как это совпало бы с «глобальным таянием» многих других активов. Более того, в ноябре 2016 года он стучал по столу, что мы вот-вот вступим в мощнейшую фазу ралли к 2600SPX, и решительно отметил, что не имеет значения, кто победил на выборах 2016 года в США, несмотря на то, что многие считают, что рынок «рухнет», если Трамп выиграет выборы. Это действительно было свидетельством точности метода пинбола Фибоначчи, разработанного Ави.

Раскрытие информации: У меня/у нас нет позиций по акциям, опционам или подобным деривативам ни в одной из упомянутых компаний, и мы не планируем открывать такие позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю компенсацию за это.