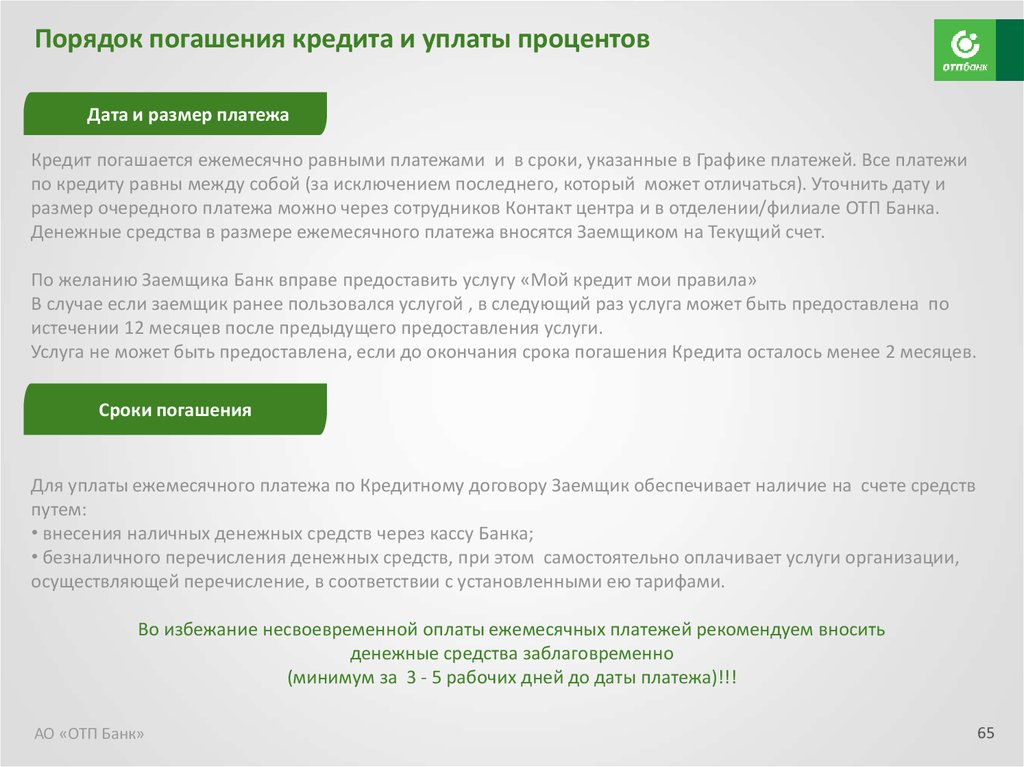

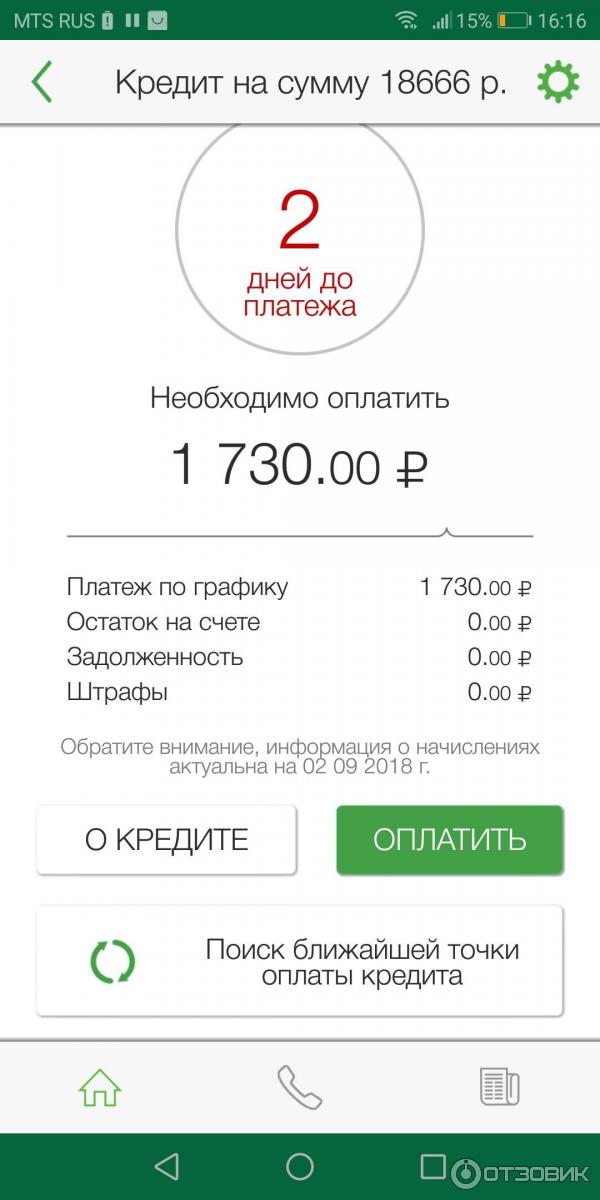

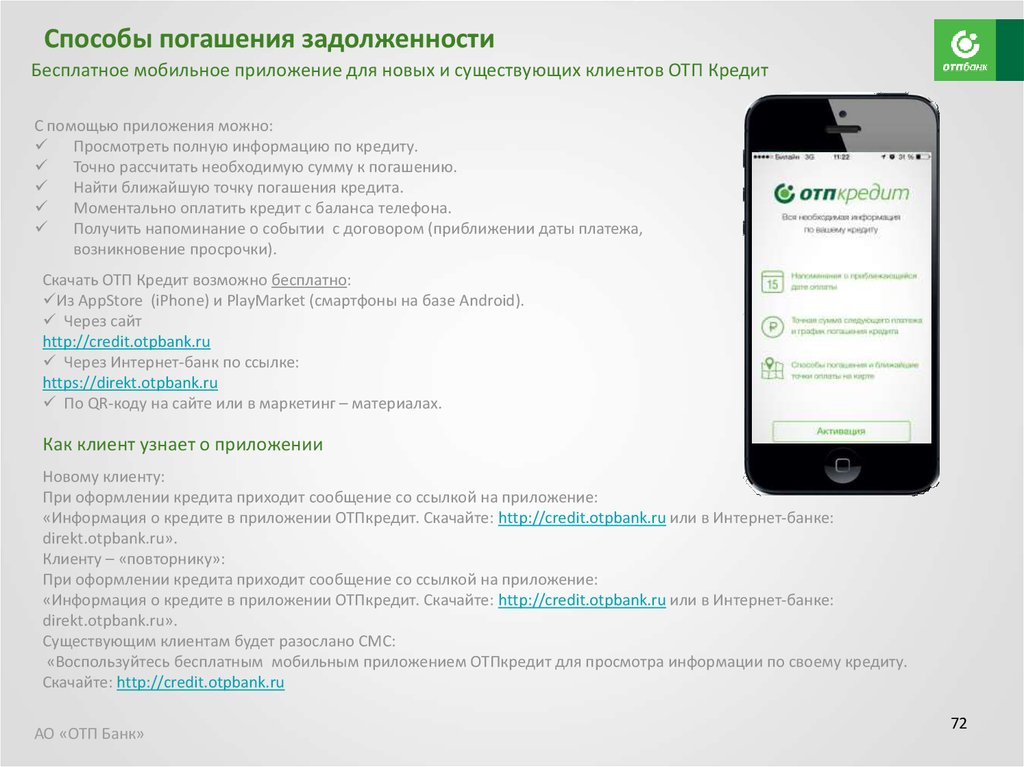

Заплатить за кредит отп банк: Оплатить кредит ОТП БАНК онлайн с карты – Погашение кредита Золотая Корона

Содержание

Что такое кредит?

Что такое кредит?

Термин кредит относится к типу кредитного механизма, в котором денежная сумма предоставляется взаймы другой стороне в обмен на будущее погашение стоимости или основной суммы. Во многих случаях кредитор также добавляет проценты или финансовые сборы к основной стоимости, которую заемщик должен выплатить в дополнение к основному балансу.

Ссуды могут предоставляться на определенную единовременную сумму или они могут быть доступны в виде открытой кредитной линии до определенного лимита. Кредиты бывают разных форм, включая обеспеченные, необеспеченные, коммерческие и личные кредиты.

Key Takeaways

- Кредит – это когда деньги передаются другой стороне в обмен на погашение основной суммы кредита плюс проценты.

- Кредиторы рассмотрят доход потенциального заемщика, кредитный рейтинг и уровень долга, прежде чем принять решение о предоставлении ему кредита.

- Ссуда может быть обеспечена залогом, например, ипотекой, или необеспечена, например, кредитной картой.

- Возобновляемые кредиты или кредиты можно тратить, погашать и снова тратить, в то время как срочные кредиты представляют собой кредиты с фиксированной процентной ставкой и фиксированным платежом.

- Кредиторы могут взимать более высокие процентные ставки с рискованных заемщиков.

Понимание кредитов

Кредит – это форма долга, взятого на себя физическим или другим лицом. Кредитор — обычно корпорация, финансовое учреждение или правительство — ссужает заемщику денежную сумму. Взамен заемщик соглашается на определенный набор условий, включая любые финансовые сборы, проценты, дату погашения и другие условия.

В некоторых случаях кредитор может потребовать залог для обеспечения кредита и обеспечения погашения. Ссуды также могут иметь форму облигаций и депозитных сертификатов (CD). Также можно взять кредит со счета 401(k).

Кредитный процесс

Вот как работает процесс получения кредита. Когда кому-то нужны деньги, они обращаются за кредитом в банк, корпорацию, правительство или другую организацию. От заемщика может потребоваться предоставить конкретные сведения, такие как причина кредита, его финансовая история, номер социального страхования (SSN) и другую информацию. Кредитор просматривает информацию, включая отношение долга к доходу (DTI) человека, чтобы увидеть, можно ли вернуть кредит.

От заемщика может потребоваться предоставить конкретные сведения, такие как причина кредита, его финансовая история, номер социального страхования (SSN) и другую информацию. Кредитор просматривает информацию, включая отношение долга к доходу (DTI) человека, чтобы увидеть, можно ли вернуть кредит.

В зависимости от кредитоспособности заявителя кредитор либо отклоняет, либо одобряет заявку. Кредитор должен указать причину отказа в выдаче кредита. Если заявка одобрена, обе стороны подписывают контракт, в котором излагаются детали соглашения. Кредитор авансирует выручку по кредиту, после чего заемщик должен погасить сумму, включая любые дополнительные сборы, такие как проценты.

Условия кредита согласовываются каждой стороной до того, как какие-либо деньги или имущество перейдут из рук в руки или будут выплачены. Если кредитор требует обеспечения, кредитор обрисовывает в общих чертах это в кредитных документах. Большинство кредитов также имеют положения, касающиеся максимальной суммы процентов, а также другие условия, такие как продолжительность времени до погашения.

Почему используются кредиты?

Ссуды выдаются по ряду причин, включая крупные покупки, инвестиции, ремонт, консолидацию долга и деловые предприятия. Кредиты также помогают существующим компаниям расширять свою деятельность. Кредиты позволяют увеличить общую денежную массу в экономике и открывают конкуренцию за счет кредитования новых предприятий.

Проценты и сборы по кредитам являются основным источником дохода для многих банков, а также некоторых розничных продавцов за счет использования кредитных средств и кредитных карт.

Компоненты займа

Есть несколько важных условий, которые определяют размер кредита и то, как быстро заемщик сможет его вернуть:

- Основной : Это первоначальная сумма денег, которая берется взаймы.

- Срок кредита : количество времени, в течение которого заемщик должен погасить кредит.

- Процентная ставка : Скорость, с которой увеличивается сумма причитающихся денег, обычно выражается в виде годовой процентной ставки (ГПС).

- Платежи по кредиту : Сумма денег, которую необходимо выплачивать каждый месяц или неделю для выполнения условий кредита. Основываясь на основной сумме, сроке кредита и процентной ставке, это можно определить из таблицы амортизации.

Кроме того, кредитор может также взимать дополнительные сборы, такие как комиссия за создание, плата за обслуживание или плата за просрочку платежа. Для более крупных кредитов им также может потребоваться залог, например, недвижимость или транспортное средство. Если заемщик не выплачивает кредит, эти активы могут быть конфискованы для погашения оставшейся части долга.

Советы по получению кредита

Чтобы претендовать на кредит, потенциальные заемщики должны показать, что они имеют возможность и финансовую дисциплину, чтобы погасить кредитора. Есть несколько факторов, которые кредиторы учитывают при принятии решения о том, стоит ли риск того или иного заемщика:

- Доход: Для более крупных займов кредиторы могут потребовать определенный порог дохода, чтобы у заемщика не было проблем с платежами. Им также может потребоваться несколько лет стабильной работы, особенно в случае жилищной ипотеки.

- Кредитный рейтинг: Кредитный рейтинг — это числовое представление кредитоспособности человека, основанное на его истории заимствования и погашения. Пропущенные платежи и банкротства могут нанести серьезный ущерб кредитному рейтингу человека.

- Соотношение долга к доходу: Помимо дохода, кредиторы также проверяют кредитную историю заемщика, чтобы узнать, сколько у него активных кредитов одновременно. Высокий уровень долга указывает на то, что заемщик может испытывать трудности с погашением своих долгов.

Им также может потребоваться несколько лет стабильной работы, особенно в случае жилищной ипотеки.

Им также может потребоваться несколько лет стабильной работы, особенно в случае жилищной ипотеки.Чтобы увеличить шансы на получение кредита, важно продемонстрировать, что вы можете использовать долг ответственно. Быстро погасите свои кредиты и кредитные карты и избегайте ненужных долгов. Это также позволит вам получить более низкие процентные ставки.

По-прежнему можно претендовать на кредиты, если у вас много долгов или плохой кредитный рейтинг, но они, скорее всего, будут иметь более высокую процентную ставку. Поскольку эти кредиты в долгосрочной перспективе намного дороже, вам гораздо лучше попытаться улучшить свой кредитный рейтинг и соотношение долга к доходу.

Поскольку эти кредиты в долгосрочной перспективе намного дороже, вам гораздо лучше попытаться улучшить свой кредитный рейтинг и соотношение долга к доходу.

Связь между процентными ставками и кредитами

Процентные ставки оказывают значительное влияние на кредиты и конечную стоимость для заемщика. Кредиты с более высокими процентными ставками имеют более высокие ежемесячные платежи или требуют больше времени для погашения, чем кредиты с более низкими процентными ставками. Например, если человек занимает 5000 долларов в рассрочку на пять лет или срочный кредит с процентной ставкой 4,5%, ему придется ежемесячно платить 93,22 доллара в течение следующих пяти лет. Напротив, если процентная ставка равна 9% выплаты вырастают до $103,79.

Более высокие процентные ставки сопровождаются более высокими ежемесячными платежами, а это означает, что они занимают больше времени для погашения, чем кредиты с более низкими процентными ставками.

Точно так же, если человек должен 10 000 долларов по кредитной карте с процентной ставкой 6% и платит 200 долларов каждый месяц, ему потребуется 58 месяцев или почти пять лет, чтобы погасить остаток. При процентной ставке 20%, том же балансе и тех же ежемесячных платежах в размере 200 долларов на погашение карты уйдет 108 месяцев или девять лет.

При процентной ставке 20%, том же балансе и тех же ежемесячных платежах в размере 200 долларов на погашение карты уйдет 108 месяцев или девять лет.

Простые и сложные проценты

Процентная ставка по кредиту может быть установлена в виде простых или сложных процентов. Простые проценты – это проценты на основной долг. Банки почти никогда не берут с заемщиков простые проценты. Например, предположим, что физическое лицо берет в банке ипотечный кредит на 300 000 долларов, а кредитное соглашение предусматривает, что процентная ставка по кредиту составляет 15% годовых. В результате заемщику придется заплатить банку в общей сложности 345 000 долларов или 300 000 долларов x 1,15.

Сложные проценты — это проценты на проценты, и это означает, что заемщик должен заплатить больше денег в виде процентов. Проценты начисляются не только на основную сумму, но и на накопленные проценты за предыдущие периоды. Банк предполагает, что в конце первого года заемщик должен ему основную сумму плюс проценты за этот год. В конце второго года заемщик должен ему основную сумму и проценты за первый год плюс проценты на проценты за первый год.

В конце второго года заемщик должен ему основную сумму и проценты за первый год плюс проценты на проценты за первый год.

При начислении сложных процентов причитающиеся проценты выше, чем при использовании метода простых процентов, поскольку проценты начисляются ежемесячно на основную сумму кредита, включая начисленные проценты за предыдущие месяцы. Для более коротких временных рамок расчет процентов аналогичен для обоих методов. По мере увеличения срока кредитования растет несоответствие между двумя типами расчета процентов.

Если вы хотите взять кредит для оплаты личных расходов, то кредитный калькулятор поможет вам найти процентную ставку, которая наилучшим образом соответствует вашим потребностям.

Виды кредитов

Кредиты бывают разных форм. Существует ряд факторов, которые могут дифференцировать затраты, связанные с ними, а также их договорные условия.

Обеспеченный и необеспеченный кредит

Кредиты могут быть обеспеченными или необеспеченными. Ипотечные кредиты и автокредиты являются обеспеченными кредитами, поскольку они оба обеспечены или обеспечены залогом. В этих случаях залогом является актив, на который берется ссуда, поэтому залогом по ипотеке является дом, а автомобиль обеспечивает кредит на покупку автомобиля. От заемщиков может потребоваться предоставить другие формы залога для других видов обеспеченных кредитов, если это необходимо.

Ипотечные кредиты и автокредиты являются обеспеченными кредитами, поскольку они оба обеспечены или обеспечены залогом. В этих случаях залогом является актив, на который берется ссуда, поэтому залогом по ипотеке является дом, а автомобиль обеспечивает кредит на покупку автомобиля. От заемщиков может потребоваться предоставить другие формы залога для других видов обеспеченных кредитов, если это необходимо.

Кредитные карты и подписные кредиты являются необеспеченными кредитами. Это означает, что они не обеспечены никаким залогом. Необеспеченные кредиты обычно имеют более высокие процентные ставки, чем обеспеченные кредиты, потому что риск дефолта выше, чем обеспеченные кредиты. Это потому, что кредитор обеспеченного кредита может вернуть залог, если заемщик по умолчанию. Ставки, как правило, сильно различаются по необеспеченным кредитам в зависимости от множества факторов, включая кредитную историю заемщика.

Револьверный и срочный кредит

Кредиты также могут быть описаны как возобновляемые или срочные. Возобновляемый кредит можно тратить, погашать и снова тратить, в то время как срочный кредит относится к кредиту, выплачиваемому равными ежемесячными платежами в течение установленного периода. Кредитная карта — это необеспеченная возобновляемая ссуда, а кредитная линия собственного капитала (HELOC) — обеспеченная возобновляемая ссуда. Напротив, автокредит — это обеспеченный срочный кредит, а подписной кредит — необеспеченный срочный кредит.

Возобновляемый кредит можно тратить, погашать и снова тратить, в то время как срочный кредит относится к кредиту, выплачиваемому равными ежемесячными платежами в течение установленного периода. Кредитная карта — это необеспеченная возобновляемая ссуда, а кредитная линия собственного капитала (HELOC) — обеспеченная возобновляемая ссуда. Напротив, автокредит — это обеспеченный срочный кредит, а подписной кредит — необеспеченный срочный кредит.

Что такое ростовщик?

Ростовщик — сленговое название хищных кредиторов, которые выдают неофициальные ссуды по чрезвычайно высоким процентным ставкам, часто людям с небольшим кредитом или залогом. Поскольку эти условия кредита могут не иметь юридической силы, ростовщики иногда прибегают к запугиванию или насилию, чтобы обеспечить погашение.

Как можно снизить общую стоимость кредита?

Лучший способ снизить общую стоимость кредита — по возможности платить больше минимального платежа. Это уменьшает сумму процентов, которые накапливаются, что в конечном итоге позволяет вам погасить кредит досрочно. Однако имейте в виду, что некоторые кредиты могут иметь штрафы за досрочное погашение.

Однако имейте в виду, что некоторые кредиты могут иметь штрафы за досрочное погашение.

Как стать кредитным инспектором?

Кредитный инспектор — это банковский служащий, отвечающий за утверждение ипотечных кредитов, автокредитов и других кредитов. В каждом штате действуют разные требования к лицензированию, но стандартом является не менее 20 часов занятий перед лицензированием.

Кроме того, специалисты по ипотечным кредитам должны пройти национальный тест NMLS, а также проверку на наличие судимостей и проверку кредитоспособности. К специалистам по коммерческим кредитам предъявляется меньше требований, но их работодатели могут по-прежнему требовать дополнительных полномочий.

Практический результат

Кредиты являются одним из основных строительных блоков финансовой экономики. Выдавая деньги под проценты, кредиторы могут обеспечить финансирование экономической деятельности, получая при этом компенсацию за свой риск. От небольших личных кредитов до корпоративных долгов в миллиарды долларов, кредитование денег является важной функцией современной экономики.

Банки, ссудное финансирование и платежная система

Цели обучения

- Объяснить ключевую роль банков в объединении кредиторов и заемщиков и в содействии платежной системе

- Объясните, почему природа банков делает их восприимчивыми к изъятию средств из банков

Этот модуль следует непосредственно из предыдущего о деньгах и банковской системе. Давайте еще раз подумаем о банковской системе и о том, как она работает. Банки — это предприятия, которые принимают депозиты и выдают кредиты. Депозиты поступают в основном от домашних хозяйств, но каждый бизнес также имеет один или несколько банковских счетов. Предприятия используют банковские счета так же, как и частные лица, — как безопасное и ликвидное место для хранения сбережений. Частные лица и предприятия также используют банки в качестве средства для осуществления платежей посредством депозитов до востребования (или чеков) или электронных платежей (например, дебетовых карт). Платеж (будь то чек или дебет) должен поступать из какой-то части финансовой системы, и банки — один из способов выполнить эту роль.

Loan Finance

Банки получают доход, выдавая кредиты. Они также делают другие безопасные инвестиции, такие как покупка казначейских ценных бумаг, но в основном они занимаются кредитным бизнесом. Предприятия берут кредиты у банков для финансирования инвестиционных расходов, а также для краткосрочных нужд, таких как фонд заработной платы. Домохозяйства берут кредиты в банках для финансирования покупки жилья (т. е. ипотечные кредиты). Физические лица занимают деньги для покупки автомобилей и других транспортных средств. Они также занимают деньги, чтобы оплатить высшее образование. Не будет преувеличением сказать, что деньги и кредит являются смазкой современной экономической системы, без которой экономическая система работала бы на гораздо более низком уровне.

Короче говоря, банки являются частью более крупной финансовой системы, которая связывает вкладчиков и заемщиков. Вкладчики предоставляют средства для заимствования, а заемщики обеспечивают спрос. Ключевым элементом между кредиторами и заемщиками является процентная ставка , которая представляет собой цену, которую платят за ссуду, и вознаграждение, получаемое за ссуду. Ранее в этом курсе мы видели, что процентные ставки играют ключевую роль в поощрении или препятствовании бизнес-инвестициям и покупкам потребительских товаров длительного пользования (например, автомобилей) и новых домов.

Ранее в этом курсе мы видели, что процентные ставки играют ключевую роль в поощрении или препятствовании бизнес-инвестициям и покупкам потребительских товаров длительного пользования (например, автомобилей) и новых домов.

Банки также играют ключевую роль в платежной системе, с помощью которой физические и юридические лица оплачивают свои покупки. Подумайте, как часто вы оплачиваете свои покупки наличными, а не чеками или электронными средствами (например, дебетовыми картами, кредитными картами или электронными переводами со своего банковского счета). Если вы похожи на большинство американцев, то все меньше и меньше ваших транзакций совершаются с наличными. Предположим, вы вдруг лишились доступа к средствам на своих банковских счетах — в том, что деньги там были, не могло быть и речи, просто вы не могли получить к ним доступ в течение полугода или года. Представьте, как это повлияет на ваше поведение, и вы увидите, насколько важна платежная система, а также жизненно важная роль банков.

Попробуй

Поскольку банки работают с использованием системы частичного резервирования, они всегда уязвимы к нехватке ликвидности. Банки хранят лишь небольшую часть депозитов в качестве резервов; остальных они заставляют работать, получая доход в виде кредитов или других инвестиций. Это означает, что в любой рабочий день у банков будет меньше наличных денег, чем потенциальное снятие средств их вкладчиками. Такова природа банковского бизнеса.

Попробуйте

Bank Runs

Предположим, банк выдает безнадежный кредит, который заемщик не в состоянии погасить. Это отрицательно сказывается на балансе банка. При списании безнадежного кредита стоимость активов банка падает на сумму кредита, а собственный капитал банка падает на ту же сумму. Урегулирование убытков по ссудам является одной из причин, по которой банкам необходим достаточный капитал. Вкладчики могут беспокоиться о сохранности своих вкладов, если их банк выдает безнадежные кредиты. Предположим, банк выдает более крупный безнадежный кредит, сумма которого превышает капитал банка. Когда безнадежный кредит списывается, банк оказывается неплатежеспособным. Неплатежеспособность означает, что стоимость активов банка меньше стоимости его обязательств. Банк банкрот. Вкладчики сейчас серьезно обеспокоены, так как по определению у банка нет активов, чтобы полностью рассчитаться с вкладчиками. В этой ситуации тот, кто первым снимает свои депозиты, получает все свои деньги, а те, кто не спешит в банк достаточно быстро, теряют часть или все свои деньги. Мы призываем вкладчиков спешить в банк, чтобы забрать свои депозиты.0050 .

Когда безнадежный кредит списывается, банк оказывается неплатежеспособным. Неплатежеспособность означает, что стоимость активов банка меньше стоимости его обязательств. Банк банкрот. Вкладчики сейчас серьезно обеспокоены, так как по определению у банка нет активов, чтобы полностью рассчитаться с вкладчиками. В этой ситуации тот, кто первым снимает свои депозиты, получает все свои деньги, а те, кто не спешит в банк достаточно быстро, теряют часть или все свои деньги. Мы призываем вкладчиков спешить в банк, чтобы забрать свои депозиты.0050 .

Попробуй

На самом деле набег на банк мог произойти и раньше, когда банк еще был платежеспособным, но терял капитал. В любом случае, банк находится в сложной ситуации. Что может сделать банк?

Рисунок 1. Набег на банк. Набеги на банки во время Великой депрессии только ухудшили экономическую ситуацию. (Источник: Национальное управление архивов и документации)

В фильме «Эта прекрасная жизнь » управляющий банком, которого играет Джимми Стюарт, сталкивается с толпой обеспокоенных вкладчиков банка, которые хотят забрать свои деньги, но им удается развеять их опасения. позволив некоторым из них снять часть своих депозитов, используя деньги из собственного кармана, которые должны были заплатить за его медовый месяц.

позволив некоторым из них снять часть своих депозитов, используя деньги из собственного кармана, которые должны были заплатить за его медовый месяц.

В реальном мире исход ограбления банка может быть другим. Если банк по-прежнему платежеспособен, он может попытаться получить денежные средства за счет продажи активов. Но продажа активов в спешке может привести к падению цен. Это означает, что продажи приносят меньше денег, чем стоят активы. Этого может быть достаточно, чтобы расплатиться с достаточным количеством вкладчиков, чтобы остановить бегство. Но это может быть и не так, поскольку набеги на банки основаны не столько на логике, сколько на эмоциях. Банк мог бы попытаться получить кредит на финансовых рынках, но кто, скорее всего, даст кредит банку в условиях финансового кризиса? Если бегство продолжится, банк станет банкротом. Если бы это был конец истории, это было бы достаточно плохо. Что, если вкладчики других банков забеспокоятся о сохранности своих вкладов? Набеги на банки могут распространяться от обанкротившихся банков к другим банкам, обанкротившимся или платежеспособным. это называется финансовая зараза .

это называется финансовая зараза .

Системное массовое изъятие банковских счетов приводит к резкому скачку процентных ставок, поскольку кредиторы становятся очень консервативными в вопросах кредитования. Если это сохранится с течением времени, эти более высокие процентные ставки окажут неблагоприятное воздействие на инвестиционные и потребительские расходы, а также на экономику в целом. Набеги на банки также угрожают целостности платежной системы. Чеки строятся на доверии. Если банк страдает от набега, другие банки с меньшей вероятностью примут чеки, выписанные на обанкротившийся банк, даже если у выписавшего чек достаточно средств на своем счету. Это означает, что транзакции не проходят, и обе стороны транзакции проигрывают. Это обеспечивает дополнительный канал для распространения неблагоприятного воздействия банковского бегства. Когда я делаю покупку у продавца, продавец использует выручку для оплаты счетов. Если покупка не проходит из-за того, что чек не принимается, когда продавец кладет его в свой банк, многие люди проигрывают.