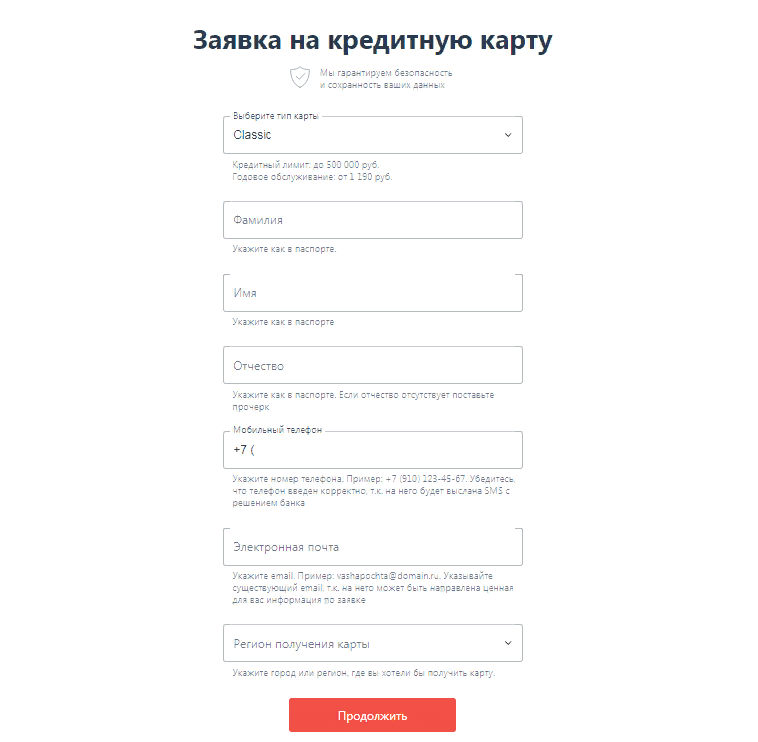

Заполнить заявку на кредит онлайн: Взять кредит онлайн — онлайн заявка на потребительский кредит во все банки

Содержание

Рефинансирование ссуд FHA и ссуды на покупку жилья на FHA.com

Узнайте о ссудах FHA

Узнайте, почему ипотечные кредиты FHA с низким первоначальным взносом так популярны среди покупателей жилья.

Сравнить тарифы FHA

FHA.com является частным веб-сайтом, не является государственным учреждением и не выдает займы.

Ваш кредитный рейтинг

Ваш кредитный рейтинг

Знаете ли вы, что указано в вашем кредитном отчете?

Узнайте, что означает ваш счет.

FHA.com является частным веб-сайтом, не является государственным учреждением и не выдает займы.

- Требования FHA

Кредитные лимиты FHA

Страхование ипотечного кредита

Кредитные вопросы FHA

Заключительные расходы FHA

- Ваш кредитный рейтинг

Кредитные требования

Хорошие льготы по кредиту

Улучшите свою кредитоспособность

Ошибки кредитного отчета

- Кредитные калькуляторы FHA

Возможность взять кредит

Доступность кредита

Калькулятор платежей

- Рефинансирование кредитов FHA

Streamline Refinance

Cash-out Refinance

Simple Refinance

Реабилитационный кредит

- FHA Одноразовое закрытие

Кредиты на строительство

Внебиржевые льготы для покупателей

Внебиржевые льготы для строителей

Стройте на собственном участке

- Дополнительные программы FHA

Фиксированная ставка FHA

FHA ARM

Кредиты на кондоминиумы

Крупные кредиты

- Блог новостей FHA

Кредитная квалификация

Требования FHA

Расходы FHA на закрытие

Закон о справедливом жилищном обеспечении

Более низкие стандарты для кредитных рейтингов и авансовых платежей

Независимо от того, покупаете ли вы жилье впервые, переезжаете в новый дом или хотите рефинансировать существующую обычную ипотеку или ипотеку FHA, FHA Кредитная программа позволит вам приобрести дом с низким первоначальным взносом и гибкими правилами.

580 Кредитный рейтинг

— и только —

Снижение на 3,5%

- Факты о кредитных требованиях FHA и баллах FICO®

- Применяются ли требования к кредиту FHA ко всем заемщикам?

- Квалификация вашего кредита FHA

Объявлены лимиты FHA на 2023 год!

Кредитные лимиты FHA были установлены, чтобы определить, сколько вы можете занять для ипотеки, обеспеченной HUD. В каждом штате действуют разные лимиты, поэтому не забудьте проверить свой штат, чтобы понять, что доступно для вашего ипотечного кредита FHA.

На 2023 год нижний предел FHA был установлен на уровне 472 030 долларов США для жилищных кредитов на одну семью. Эта минимальная сумма кредита покрывает большинство округов США. Потолок FHA представляет собой максимальную сумму кредита и показан в таблице ниже.

| Лимиты FHA (недорогие районы) | |||

| Одноместный | Дуплекс | Триплекс | Четырехплексный |

|---|---|---|---|

472 030 долл. США США | 604 400 долларов США | 730 525 долларов США | 907 900 долларов США |

Также на 2023 год потолок FHA был установлен на уровне 1 089 300 долларов США для жилищных кредитов на одну семью. Это представляет собой самую высокую сумму, которую заемщик может получить через кредитную программу FHA. Это относится к районам с высокими затратами в США и показано в таблице ниже.

| Ограничения FHA (районы с высокой стоимостью) | |||

| Одноместный | Дуплекс | Триплекс | Четырехплексный |

|---|---|---|---|

| 1 089 300 долл. США | 1 394 775 долларов США | 1 685 850 долларов США | 2 095 200 долларов США |

Гранты на авансовый платеж по кредитам FHA

Оплата первоначальных затрат на покупку нового дома может быть непростой задачей. Чтобы помочь преодолеть это препятствие, многие местные и государственные агентства предлагают помощь с первоначальным взносом в виде грантов или вторых ипотечных кредитов.

Чтобы помочь преодолеть это препятствие, многие местные и государственные агентства предлагают помощь с первоначальным взносом в виде грантов или вторых ипотечных кредитов.

ПОСМОТРЕТЬ ВАШ КРЕДИТНЫЙ БАЛЛ От всех 3 бюро

Знаете ли вы, что указано в вашем кредитном отчете?

Узнайте, что означает ваш счет.

НАЧАТЬ

Статьи о займах FHA и новости об ипотеке

FHA объявляет о новой помощи HECM для пожилых людей, пострадавших от COVID-19 но даже в конце 2022 года есть новые возможности для тех, кто борется с финансовыми последствиями глобальной пандемии.

Планирование вашего нового дома

20 декабря 2022 г. — Лимиты кредита FHA увеличиваются третий год подряд в 2023 г. Большая кредитная способность означает возможность купить дом большего размера для некоторых, для других это может означать возможность чтобы добавить улучшения или обновления, а не более крупную собственность.

Отказы в ипотечном кредитовании и коэффициенты долга

18 декабря 2022 г. — Существует множество тенденций в ипотечной отрасли, на которые следует обратить внимание, когда вы находитесь на этапах планирования покупки дома с помощью ипотечного кредита FHA. Процентные ставки, цены на жилье, стоимость сторонних услуг, таких как оценка и осмотр дома. Есть за чем следить.

Предлагаемые средства защиты прав потребителей для покупателей жилья

17 декабря 2022 г. — Бюро финансовой защиты потребителей хочет создать базу данных правонарушителей, предназначенную для предоставления потребителям более обоснованных решений о небанковских вариантах, которые они решили использовать в процессе покупки жилья. Говорят, что этот реестр создается, чтобы исправить отсутствие полного раскрытия информации небанковскими организациями.

Тенденции на рынке жилья на конец 2022 г.

15 декабря 2022 г. — Действия ФРС по повышению процентных ставок косвенно повлияли на рынок жилья (ФРС устанавливает ставки по федеральным кредитным фондам, а не по ипотечным кредитам напрямую) и условия начали остывать до такой степени, что ставки по ипотечным кредитам фактически упали в декабре, а спрос также замедлился.

— Действия ФРС по повышению процентных ставок косвенно повлияли на рынок жилья (ФРС устанавливает ставки по федеральным кредитным фондам, а не по ипотечным кредитам напрямую) и условия начали остывать до такой степени, что ставки по ипотечным кредитам фактически упали в декабре, а спрос также замедлился.

HUD объявляет об инициативах по экологичному жилью

14 декабря 2022 г. — HUD объявил о ряде инициатив по защите климата, направленных на обновление программы под названием «Инициатива по снижению тарифов» или RRI. Он был создан, чтобы побудить поставщиков государственного жилья предпринять шаги по снижению затрат на коммунальные услуги сверх того, что уже может требоваться законодательством штата.

Кредитное поведение, которое снижает ваши шансы на получение ипотечного кредита Поначалу сохранение вашего кредита может показаться тяжелой работой, но, устранив некоторые неправомерные действия, вы намного приблизитесь к одобрению кредита.

Что подлежит обсуждению, а что нет для ипотечных заемщиков

11 декабря 2022 г. — Сколько возможностей для переговоров есть у заемщика при подаче заявки на ипотеку FHA? Переговоры, о которых вы можете думать прямо сейчас, скорее всего, связаны с продавцом и запрашиваемой ценой, но есть и другие аспекты кредита, которые могут иметь некоторую гибкость.

Жилищные кредиты FHA: чего ожидать в 2023 году

9 декабря 2022 г. — В последние недели 2022 г. в технических документах отрасли недвижимости и ипотеки отмечается, что все аспекты процесса покупки жилья меняются, и эти изменения могут открыть новые возможности. для тех, кто хочет купить или построить дом.

FHA объявляет о более высоких лимитах кредита на 2023 год

7 декабря 2022–2023 гг. Лимиты ипотечного кредита для номеров дел FHA, присвоенных 1 января 2023 г. или после этой даты, следующие: Одноквартирные дома: от 472 030 до 1 089 300 долл. США в районах с высокой стоимостью, с Аляска, Гавайи, Гуам и Виргинские острова США — 1 633 950 долларов.

США в районах с высокой стоимостью, с Аляска, Гавайи, Гуам и Виргинские острова США — 1 633 950 долларов.

Следующие 10 >

ПОСМОТРЕТЬ ВАШИ КРЕДИТНЫЕ БАЛЛЫ От всех 3 бюро

Знаете ли вы, что указано в вашем кредитном отчете?

Узнайте, что означает ваш счет.

НАЧАТЬ

Homebuyer Terminology

Если вы собираетесь выбирать варианты ипотечного кредита, рекомендуется освежить в памяти некоторые технические термины в нашем словаре ипотечных кредитов. Вы услышите их много!

годовых

РУКА

Амортизация

Годовой доход

Оценка

Плата за оценку

Оплата воздушным шаром

Банкротство

Заемщик

Обналичивание Рефинансирование

Закрытие контрольного списка

Закрытие расходов

Закрытие информации

Созаемщик

Обычный кредит

Поручитель

Кредитная история

Отчет о кредитных операциях

Кредитные требования

Кредитный рейтинг

Коэффициент задолженности

Раскрытие информации

Дисконтные баллы

Авансовый платеж

Грант на первоначальный взнос

Задаток

право

Беспристрастность

Условное депонирование

ФГА

Плата за финансирование FHA

Справочник FHA

Пределы FHA

Кредит ФХА

Минимальные стандарты FHA

ФГА Рефинансирование

Требования FHA

Оценка ФИКО

Фанни Мэй

Покупатель жилья впервые

Ипотека с фиксированной ставкой

выкупа

Фредди Мак

Оценка добросовестности

HUD

Выписка о расчетах HUD-1

Кредит под залог дома

Домашняя инспекция

Кража личных данных

Процентная ставка

Совместный кредит

Большой кредит

Кредитор

Заявка на получение ссуды

Утверждение кредита

Баланс кредита

Кредитный калькулятор

Рекомендации по кредитам

Кредитный инспектор

Срок кредита

Отношение кредита к стоимости

МИП

Ежемесячно оплата

Ипотека

Закрытие ипотеки

Ипотека Обамы

Единовременный кредит на закрытие

Плата за создание

Владелец занят

PMI

предварительное одобрение

Предварительная оплата

Предквалификация

Главный

Налог на имущество

Название собственности

Обратная ипотека

Вторая ипотека

Дом на одну семью

Оптимизация рефинансирования

Субстандартная ипотека

Получить сегодняшние курсы

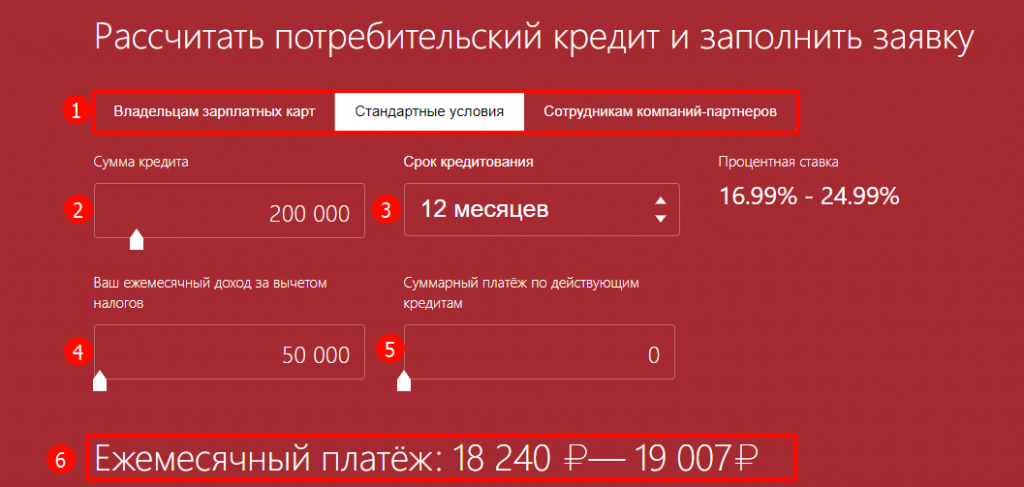

Подача заявки на получение кредита через Интернет или при личном обращении

Вам нужны деньги, и вы думаете о взятии личного кредита. Может быть, вы хотите консолидировать свой долг по кредитной карте, потому что вы устали от нескольких платежей по кредитным картам и хотите иметь дело только с одним фиксированным платежом. Или, может быть, возникла чрезвычайная ситуация, и вам срочно нужны деньги, чтобы оплатить счета.

Может быть, вы хотите консолидировать свой долг по кредитной карте, потому что вы устали от нескольких платежей по кредитным картам и хотите иметь дело только с одним фиксированным платежом. Или, может быть, возникла чрезвычайная ситуация, и вам срочно нужны деньги, чтобы оплатить счета.

Личный кредит может быть ценным в подобных ситуациях. Вы занимаете единовременную сумму денег и выплачиваете ее фиксированными ежемесячными платежами в течение 3-10 лет.

Теперь следующий вопрос: где взять кредит?

Возможно, ваши родители советуют вам обратиться к представителю местного банка или кредитного союза. Но они не видят этих заманчивых предложений личного займа в вашем почтовом ящике и входящих сообщениях. Эти предложения выглядят хорошо, и трудно отрицать привлекательность удобной подачи заявки на кредит онлайн. Но законны ли эти предложения? И безопасны ли эти онлайн-кредиторы?

Подать заявку онлайн или лично – вот в чем вопрос. Мы расскажем вам все, что вам нужно знать о каждом варианте, чтобы вы могли принять решение, которое кажется вам правильным.

Разница между использованием онлайн-кредитора и банка

Если вы впервые заполняете заявку на получение кредита, это нормально, что у вас возникает много вопросов и вы переключаетесь между использованием онлайн-кредитора или кирпича и — минометный кредитор. Есть плюсы и минусы при работе как с онлайн, так и с кредиторами лично. Решение о том, что подходит именно вам, будет зависеть от вашей ситуации.

Чтобы помочь вам разобраться, давайте рассмотрим, чего следует ожидать от обоих.

Использование местного банка или кредитного союза

Когда вы приходите в банк или кредитный союз, вы работаете с кредитным специалистом или другим представителем, который попросит вас заполнить заявку на получение кредита. Этот человек будет вашим основным контактным лицом и поможет вам на протяжении всего процесса подачи заявки на кредит.

В рамках подачи заявления вам, вероятно, потребуется предоставить удостоверение личности, например, водительские права или паспорт, а также подтверждение дохода, например, квитанцию о недавней оплате или налоговую декларацию. Но это не значит, что все будет происходить на бумаге. Многие традиционные кредиторы предлагают онлайн-формы заявок и позволяют вам подавать подтверждающие документы в цифровом виде.

Но это не значит, что все будет происходить на бумаге. Многие традиционные кредиторы предлагают онлайн-формы заявок и позволяют вам подавать подтверждающие документы в цифровом виде.

После того, как вы заполнили заявление, банк или кредитный союз проведут проверку кредита или произведут принудительное изъятие вашего кредита.

К вашему сведению: запрос появится в вашем кредитном отчете и может снизить вашу оценку, но ненамного и ненадолго.

После одобрения кредитор обычно переводит средства на ваш расчетный счет. Банк или кредитный союз могут потребовать, чтобы у вас был текущий счет для получения средств, или они могут предложить вам более низкую процентную ставку, если вы откроете счет и будете использовать его для ежемесячных платежей.

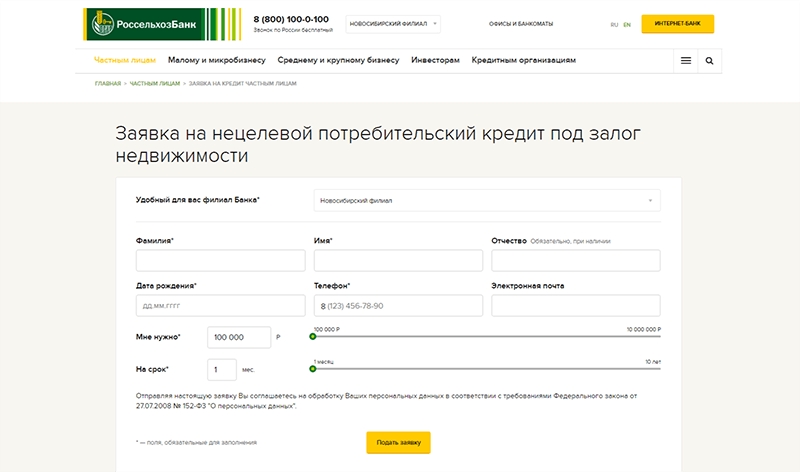

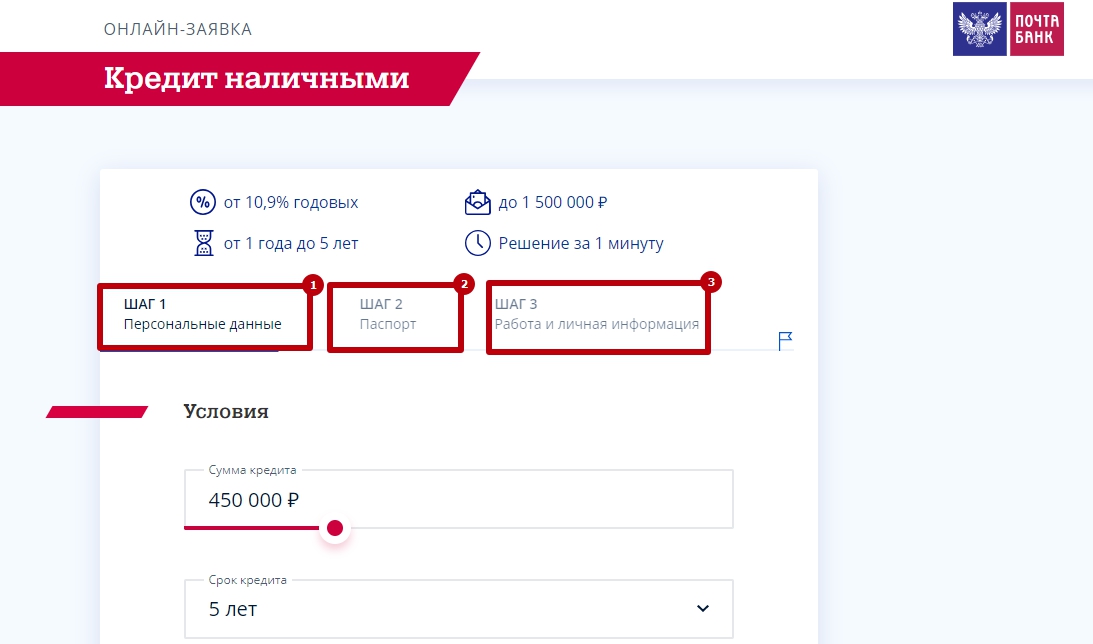

Использование онлайн-кредитора

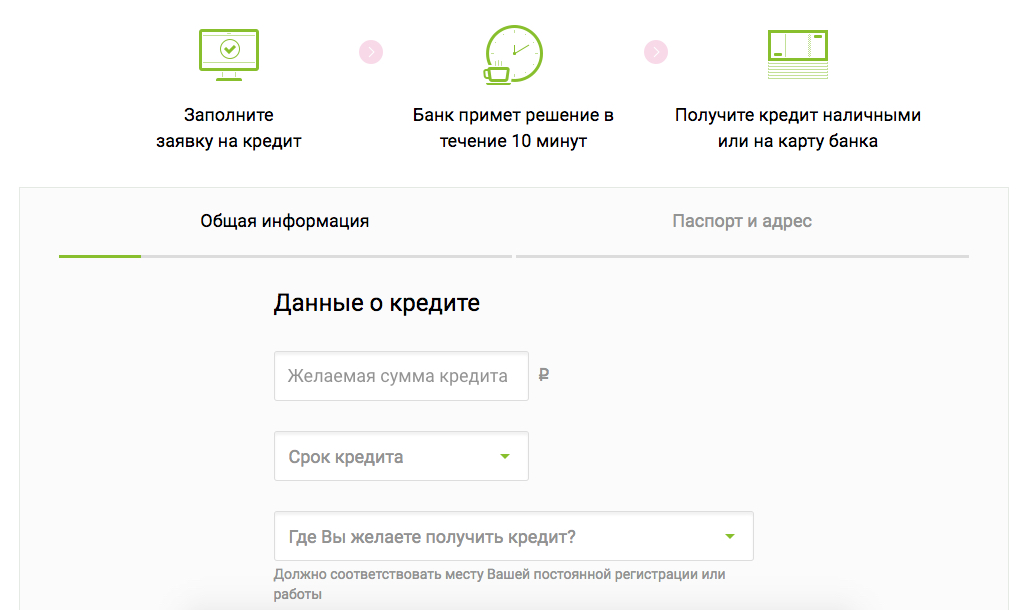

Когда вы работаете с онлайн-кредитором, все происходит онлайн. Вы заходите на сайт кредитора и следуете инструкциям. Если все пойдет хорошо, вы можете никогда не поговорить ни с одним человеком.

Обычно сначала вы заполняете форму предварительной квалификации. В форме запрашивается основная информация, такая как ваше имя, адрес и номер социального страхования. Вас также могут спросить, сколько вы хотели бы занять и сколько вы зарабатываете.

На основе этой информации онлайн-кредитор выполнит мягкое изъятие вашего кредита. Они проверят ваш кредитный рейтинг, но, в отличие от жесткого вытягивания, об этом не сообщат кредитному агентству.

Форма предварительной квалификации похожа на предварительную проверку. Это позволяет кредитору сделать быстрый, неофициальный обзор ваших финансов. После того, как кредитор рассмотрит вашу информацию, он даст вам возможность заполнить более подробную форму заявки.

На этом этапе кредитор запросит дополнительную информацию, и вам будут предложены более конкретные варианты кредита, включая условия кредита, процентные ставки и сборы.

Онлайн-кредитор может также запросить документацию, в том числе удостоверение личности, например, копию ваших водительских прав, и подтверждение дохода, например, недавнюю платежную квитанцию или налоговую декларацию.

Совет: убедитесь, что вы знаете, какие форматы файлов предпочитает кредитор для подачи документов.

После того, как вы предоставите документы, онлайн-кредитор рассмотрит вашу заявку и сообщит вам, на какой кредит вы имеете право.

Если вы одобрены, кредитор переведет средства на ваш текущий или сберегательный счет. В некоторых случаях кредитор может даже отправить все или часть денег непосредственно компании, выпустившей вашу кредитную карту, или другим кредиторам.

Денежный факт

Какой кредит более доступен?

Не должно быть реальной разницы в стоимости между онлайн-кредитом и личным кредитом. Посмотрите, какой из них предлагает лучшие процентные ставки и самые низкие комиссии.

Вопросы конфиденциальности данных

Когда вы подаете заявку на получение кредита онлайн, вы делитесь личной финансовой информацией онлайн. Именно такую личную финансовую информацию любят захватывать хакеры и похитители личных данных.

Именно такую личную финансовую информацию любят захватывать хакеры и похитители личных данных.

Для многих из нас чувство безопасности, вероятно, является одним из наиболее привлекательных аспектов работы с банком или кредитным союзом. В конце концов, у них есть хранилища, охрана и страховка — значит, они должны быть в безопасности, верно?

Когда дело доходит до защиты и безопасности ваших данных, вы также можете безопасно работать с онлайн-кредитором. Большинство законных онлайн-кредиторов используют те же технологии безопасности, что и обычные банки, чтобы защитить вашу информацию от хакеров и похитителей личных данных.

Но это не значит, что нужно расслабиться и ослабить бдительность. Оставайтесь в безопасности, следуя этим советам здравого смысла:

Проверьте, является ли кредитор законным

Большинство онлайн-кредиторов являются законными. Они новички в мире, когда дело доходит до кредитования. Обычно они поддерживаются инвестиционными банками и регулируются.

Мошенники довольно хорошо умеют притворяться законными кредиторами, поэтому вам нужно так же хорошо выявлять тревожные флажки, в том числе:

- Кредитор просит любую сумму авансом

- Кредитор не просит НИКАКОЙ необходимой информации о вашем кредите

- Кредитор звонит, пишет или предлагает встретиться с вами у вас дома

- Чрезмерно агрессивный или требовательный кредитор

некоторые признаки того, что «кредитор», с которым вы имеете дело, может быть незаконным. Если у вас есть вопросы о вашем кредиторе, у нас есть профессиональный совет.

Совет: проверьте, зарегистрирован ли кредитор в Better Business Bureau® и узнайте в Федеральной торговой комиссии, есть ли у них лицензия в вашем штате.

Убедитесь, что вы используете правильный сайт

Мошенники очень хорошо умеют создавать поддельные веб-сайты, которые очень похожи на настоящие. Всегда убедитесь, что используемый вами URL-адрес получен непосредственно от онлайн-кредитора, и ищите HTTPS в веб-адресе или значок замка в адресной строке вашего браузера. Если вы не видите ни того, ни другого, немедленно закройте вкладку.

Всегда убедитесь, что используемый вами URL-адрес получен непосредственно от онлайн-кредитора, и ищите HTTPS в веб-адресе или значок замка в адресной строке вашего браузера. Если вы не видите ни того, ни другого, немедленно закройте вкладку.

Не раскрывайте свою информацию

Банковские услуги в местной кофейне могут быть удобными, но небезопасными. Избегайте использования общедоступного Wi-Fi, когда вы делитесь личной информацией в Интернете. Мошенники могут использовать свои компьютеры для записи информации, которую вы вводите.

Вместо этого используйте (надеюсь) защищенный паролем Wi-Fi дома. И если вы совершаете банковские операции публично, используйте свой мобильный тарифный план. Это может быть не так быстро, как Wi-Fi, но более безопасно.

Каковы плюсы и минусы подачи заявки на личный кредит онлайн?

Если вы думаете о подаче заявки на личный кредит онлайн. Вот несколько полезных плюсов и минусов, которые следует учитывать.

✅Удобство

Поскольку все происходит онлайн, вы можете подать заявку в любое время, и вам не нужно ждать, пока двери кредитора откроются. Все, что вам нужно, это компьютер и подключение к Интернету.

✅Избегайте проверок кредитоспособности

Поскольку онлайн-кредиторы используют предварительную квалификацию для проверки ваших финансов до того, как вы начнете процесс подачи заявки на кредит, вы можете получить представление о том, на какой кредит вы можете претендовать, без жесткой проверки вашего кредита. отчет.

✅Быстрое сравнение

Поскольку процесс предварительного квалификационного отбора в онлайн-кредиторах проходит очень быстро, можно легко выбрать несколько предложений.

✅Скорость

Поскольку все делается онлайн, многие онлайн-кредиторы могут обработать вашу заявку быстрее, чем традиционные кредиторы.

⛔Меньше личного внимания

Хотя процесс онлайн-заявки может быть быстрым, он может вызвать стресс, если вы никогда раньше не обращались за кредитом. Онлайн-кредиторы предоставят информацию, но им может не хватать личного контакта, необходимого для того, чтобы вы чувствовали себя уверенно в своем решении.

Онлайн-кредиторы предоставят информацию, но им может не хватать личного контакта, необходимого для того, чтобы вы чувствовали себя уверенно в своем решении.

⛔Потенциально более высокие проценты

Интернет-кредиторы могут предлагать низкие процентные ставки в своих объявлениях, но когда вы подаете заявку, процентные ставки могут быть выше, чем вам хотелось бы. Поверьте, это не ложная реклама. Процентная ставка, которую вам предлагают, обычно зависит от вашего кредитного рейтинга и дохода. Если вы не соответствуете требованиям для их самых низких процентных ставок, вы будете платить больше процентов.

Каковы плюсы и минусы личного обращения за кредитом?

Если вы думаете о подаче заявки на личный кредит в местном банке или кредитном союзе. Вот еще несколько полезных плюсов и минусов, которые следует учитывать.

✅Индивидуальный подход

Когда вы работаете с банком или кредитным союзом, у вас обычно есть одно контактное лицо, которое работает с вами на протяжении всего кредитного процесса. Они могут помочь убедиться, что вы правильно заполнили документы, и ответить на любые вопросы, которые у вас возникнут в процессе.

Они могут помочь убедиться, что вы правильно заполнили документы, и ответить на любые вопросы, которые у вас возникнут в процессе.

✅Несколько вариантов

Ваш местный банк или кредитный союз могут предлагать потребительские кредиты, но персональные кредиты обычно не являются основной задачей банка. Это может сработать в вашу пользу, потому что банк или кредитный союз могут предложить другие (и, возможно, лучшие) варианты кредита, такие как кредиты под залог жилья, кредитные линии или обеспеченные кредиты. Вы даже можете платить меньше процентов с одним из этих вариантов.

✅Финансовая доля

Хотя онлайн-кредиторы могут выступать в качестве посредников для других кредиторов, когда вы занимаете деньги в банке или кредитном союзе, они ссужают деньги вам напрямую. Это дает им большую финансовую заинтересованность в вашей способности погасить кредит, что может сделать их более осторожными, если ваша кредитная история и финансы не соответствуют их требованиям, или они считают, что вы занимаете больше, чем должны.

⛔Часы работы банков

Если вы подаете заявление на получение кредита лично, вам необходимо явиться… лично. Если вы не можете добраться до банка, когда он открыт, вам будет сложнее подать заявку на кредит.

⛔Меньшее время обработки заявки

Поскольку банки работают в обычное рабочее время, им может потребоваться больше времени для обработки и утверждения вашей заявки на кредит. Хотя многие кредиторы могут обрабатывать заявки в течение недели или меньше, если вам нужны деньги сейчас, они могут быть не в состоянии вас удовлетворить.

Тем не менее, многие банки и кредитные союзы понимают, что им нужно быть быстрыми, чтобы оставаться конкурентоспособными. Сегодня все больше банков и кредитных союзов предлагают возможность подать заявку онлайн и получить помощь круглосуточно и без выходных.

Денежный факт

Кредитные союзы

Кредитные союзы являются некоммерческими организациями и часто обслуживают определенное сообщество или группу. Они могут предложить такие преимущества, как более низкие процентные ставки и более высокий уровень обслуживания клиентов.

Они могут предложить такие преимущества, как более низкие процентные ставки и более высокий уровень обслуживания клиентов.

Решите, что вам подходит: онлайн-кредитор или лично

Все еще не уверены? Воспользуйтесь нашим полезным параллельным сравнением, чтобы рассмотреть различия между онлайн и традиционными кредиторами.

| Online Lenders | In-Person Banks or Credit Unions | |

| Application | Fully online | May offer a mix of online and in-person options |

| Qualifications | Основное внимание уделяется вашему кредитному рейтингу и кредитной истории | Могут учитываться другие факторы, такие как ваша история отношений с ними |

| Требования | Может быть более склонен помогать заемщикам с плохой кредитной историей | |

| Предложение других вариантов | Ориентирован исключительно на определенный тип кредита | Может предложить более широкий спектр кредитных продуктов |

| Служба поддержки клиентов | Может предоставлять онлайн-представителей, но не имеет единого контактного лица | Работа со специальным кредитным специалистом в рабочие часы банка |

Новые технологии означают, что вы получите желаемый опыт кредитования

7 Если вы ищете личный кредит, как онлайн, так и лично кредиторы могут помочь.