Заполнить заявку на кредит: Онлайн-заявка на кредит наличными; — взять кредит онлайн с моментальным решением в Банке Хоум Кредит

Содержание

Как заполнить заявку на получение ипотечного кредита — DSLD Mortgage

При покупке дома первое, что вам нужно сделать, это заполнить заявку на получение ипотечного кредита. Информация, представленная в заявке, важна для вашего ипотечного кредитора, чтобы определить, являетесь ли вы, заявитель, хорошим кандидатом на получение кредита и на какую сумму может быть кредит.

Если это ваша первая покупка дома, форма на первый взгляд может показаться немного пугающей; но не волнуйтесь, это простое руководство поможет вам подготовиться к различным типам информации, необходимой в процессе подачи заявки. И, как всегда, ваш кредитор будет работать с вами, чтобы убедиться, что поданное заявление было правильно заполнено.

Личная информация

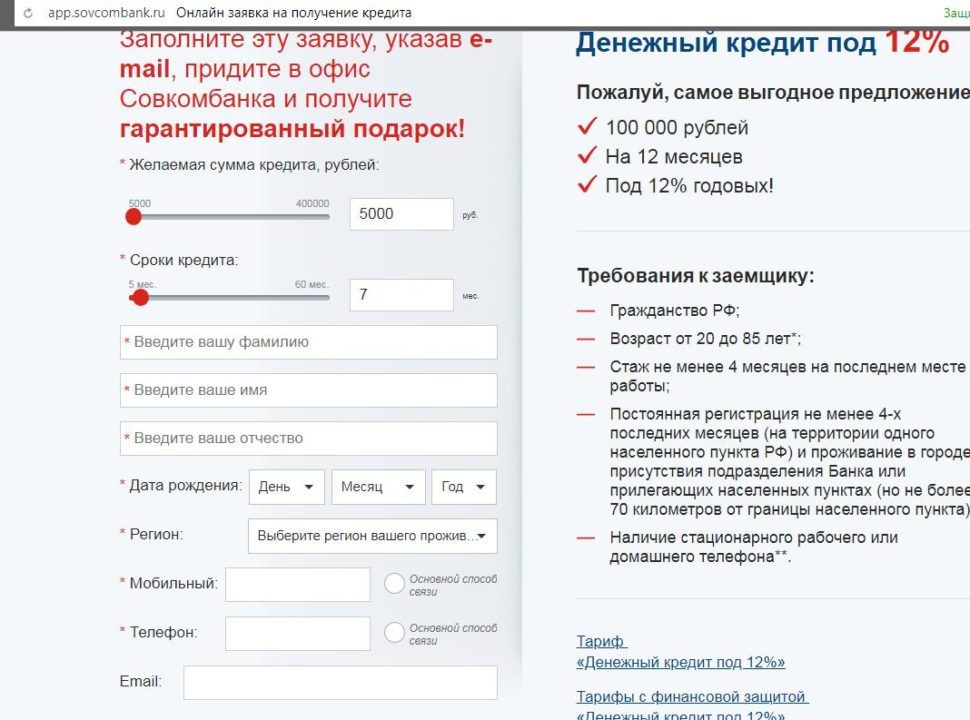

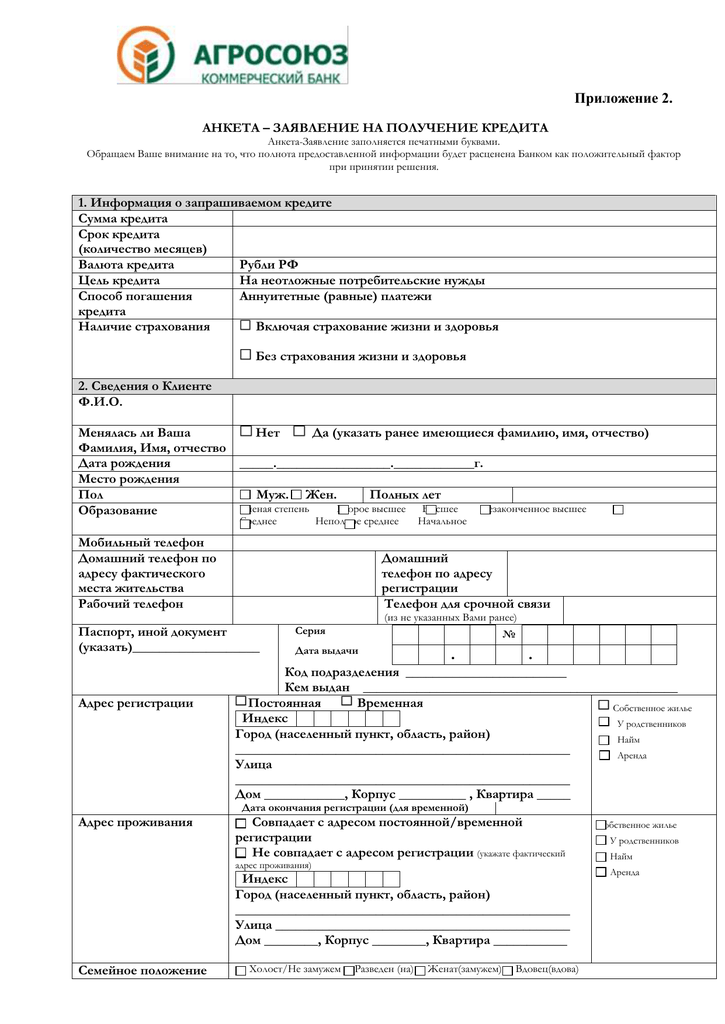

Вы и ваш созаемщик (если применимо) должны указать вашу личную информацию, включая ваше имя, номер социального страхования, номер телефона, семейное положение, дату рождения, количество лет обучения и номер иждивенцев. Убедитесь, что вы указали свое полное официальное имя в том виде, в каком оно указано на вашей карточке социального обеспечения. Например, если ваше официальное имя содержит суффикс «младший», вы можете добавить его в свое заявление. Правильное написание очень важно в процессе подачи заявки.

Убедитесь, что вы указали свое полное официальное имя в том виде, в каком оно указано на вашей карточке социального обеспечения. Например, если ваше официальное имя содержит суффикс «младший», вы можете добавить его в свое заявление. Правильное написание очень важно в процессе подачи заявки.

Информация о собственности

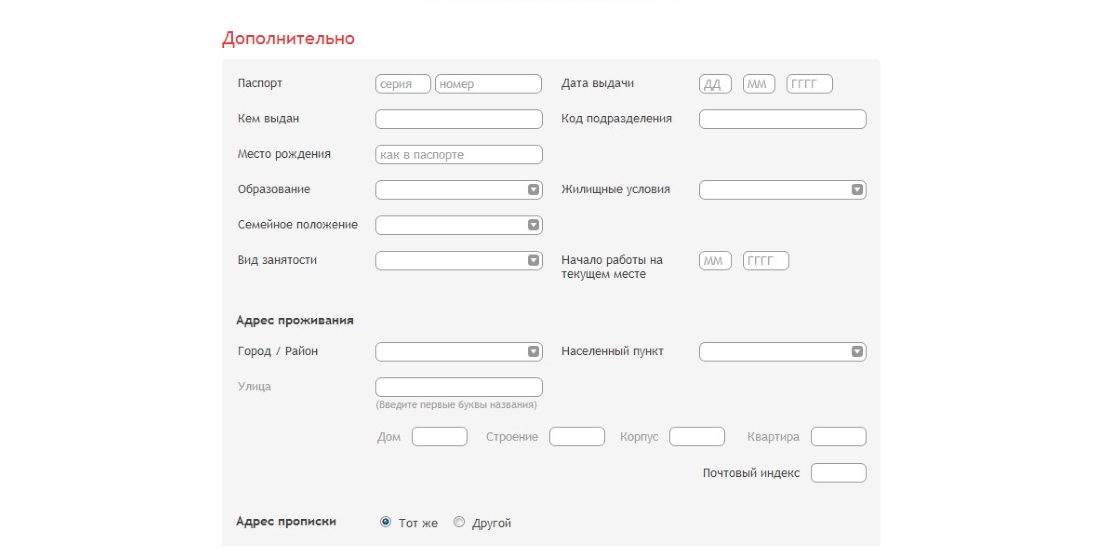

Кредитору потребуется ваш текущий адрес. Если вы проживаете в своем нынешнем месте жительства менее двух лет, они также потребуют ваш предыдущий адрес. Вам также необходимо указать, владеете ли вы своим текущим жильем или арендуете его.

Информация о трудоустройстве

Вы и ваш созаемщик (если применимо) должны предоставить следующую информацию о трудоустройстве: имя вашего работодателя, адрес и номер телефона; название работы; тип бизнеса; количество лет, в течение которых вы занимали должность; и как долго вы были в этой области. Если вы занимали текущую должность менее двух лет, вам нужно будет заполнить информацию о предыдущем месте работы. Ваш кредитор позвонит вашему работодателю, чтобы проверить занятость в процессе вашего кредита.

Ваш кредитор позвонит вашему работодателю, чтобы проверить занятость в процессе вашего кредита.

Ежемесячный доход

Вы и ваш созаемщик (если применимо) должны указать свой валовой доход, включая: ваш базовый доход, любые выплаты за сверхурочную работу, бонусы, комиссионные, доход от дивидендов, проценты и доход от аренды, если применимо .

Активы и обязательства

Очень важно перечислить следующие активы и обязательства.

Активы включают: Банковские счета, инвестиции, недвижимость и предприятия.

Помните: ваш кредитор потребует, чтобы у вас были средства для покрытия расходов и первоначального взноса. Это означает, что любой банковский счет, с которого вы снимаете эти деньги, должен быть указан.

Обязательства включают: Балансы по кредитным картам, кредиты в рассрочку (например, автокредиты, студенческие кредиты, кредиты на лодку), алименты и пособие на ребенка.

Декларации

Вам нужно будет ответить «да» или «нет» на вопросы о том, объявляли ли вы себя банкротом в течение последних семи лет, есть ли какие-либо неисполненные судебные решения против вас, и было ли ваше имущество или ссуда лишены права выкупа или были стороной в судебном процессе. Если вы ответите утвердительно на любой из этих вопросов, вашему кредитору потребуются дополнительные разъяснения.

Если вы ответите утвердительно на любой из этих вопросов, вашему кредитору потребуются дополнительные разъяснения.

Разрешение на заказ кредита

Вам также необходимо предоставить разрешение для вашего кредитора, чтобы заказать кредитный отчет. Когда кредитор вытягивает ваш кредит, они ищут отношение вашего долга к доходу (DTI) и ваш кредитный рейтинг. Они будут использовать эту информацию вместе с вашей полной заявкой, чтобы определить, являетесь ли вы хорошим кандидатом на владение домом, и если да, то какую сумму кредита может быть.

Покупка дома – это немалый подвиг. Это одна из крупнейших инвестиций, которые вы сделаете в своей жизни, и это настоящее достижение, которым можно гордиться. Когда ипотечный кредитор решает, предоставлять ли ипотечный кредит, он захочет знать все о вашем финансовом положении. Это означает просмотр информации, предоставленной в вашем заявлении, вместе с такими документами, как ваш кредитный отчет, банковские выписки, W2, налоговые декларации и платежные квитанции, чтобы получить четкое представление. Ваш кредитор прилагает все усилия, чтобы предоставить вам ипотечный кредит на лучших условиях, поэтому не бойтесь быть открытым. Это позволит вашему ипотечному кредитору лучше помочь вам с плавным процессом ипотечного кредита. Остались вопросы? Мы здесь, чтобы помочь. Позвоните нам или свяжитесь с нами по ссылке ниже.

Ваш кредитор прилагает все усилия, чтобы предоставить вам ипотечный кредит на лучших условиях, поэтому не бойтесь быть открытым. Это позволит вашему ипотечному кредитору лучше помочь вам с плавным процессом ипотечного кредита. Остались вопросы? Мы здесь, чтобы помочь. Позвоните нам или свяжитесь с нами по ссылке ниже.

Предложение кредита подлежит одобрению кредита. DSLD Mortgage, LLC NMLS # 120308 является кредитором равных возможностей. 7660 Pecue Lane, Suite 300 Baton Rouge, LA 70809. 1.844.DSLD.MTG. Информация предоставлена по состоянию на 21.02.2022. www.nmlsconsumeraccess.org.

Как подать заявку на ипотеку?

В этой статье:

- Тип ипотечного кредита и условия кредита

- Информация об имуществе и цели кредита

- Личная информация

- Информация о занятости

- Ежемесячный доход и совокупные расходы на жилье

- Активы и обязательства

- Подробная информация о транзакции

- Декларации

- Подписи и окончательная информация

Заявления на получение ипотечного кредита 101

Чтобы получить кредит на покупку дома, вам необходимо заполнить заявление на получение ипотечного кредита. Это заявление, обычно называемое Единым заявлением на получение ссуды на жилье или формой Fannie Mae № 1003, поможет кредитору определить, являетесь ли вы хорошим кандидатом на получение ссуды, и какую сумму они позволят вам занять. Вы можете заполнить эту форму, чтобы получить предварительное одобрение на получение кредита еще до того, как найдете недвижимость, которую хотите, и / или вы можете использовать ее после того, как найдете недвижимость, которую хотите, и подаете заявку на получение кредита.

Это заявление, обычно называемое Единым заявлением на получение ссуды на жилье или формой Fannie Mae № 1003, поможет кредитору определить, являетесь ли вы хорошим кандидатом на получение ссуды, и какую сумму они позволят вам занять. Вы можете заполнить эту форму, чтобы получить предварительное одобрение на получение кредита еще до того, как найдете недвижимость, которую хотите, и / или вы можете использовать ее после того, как найдете недвижимость, которую хотите, и подаете заявку на получение кредита.

Если вы никогда раньше не заполняли подобную форму, вы можете немного испугаться. Но не волнуйтесь: вы будете работать со своим кредитором, чтобы заполнить форму. Это простое руководство познакомит вас со всеми типами информации, которую вам или вашему кредитору потребуется предоставить при подаче заявки на ипотеку, чтобы вы знали, чего ожидать при подаче заявки.

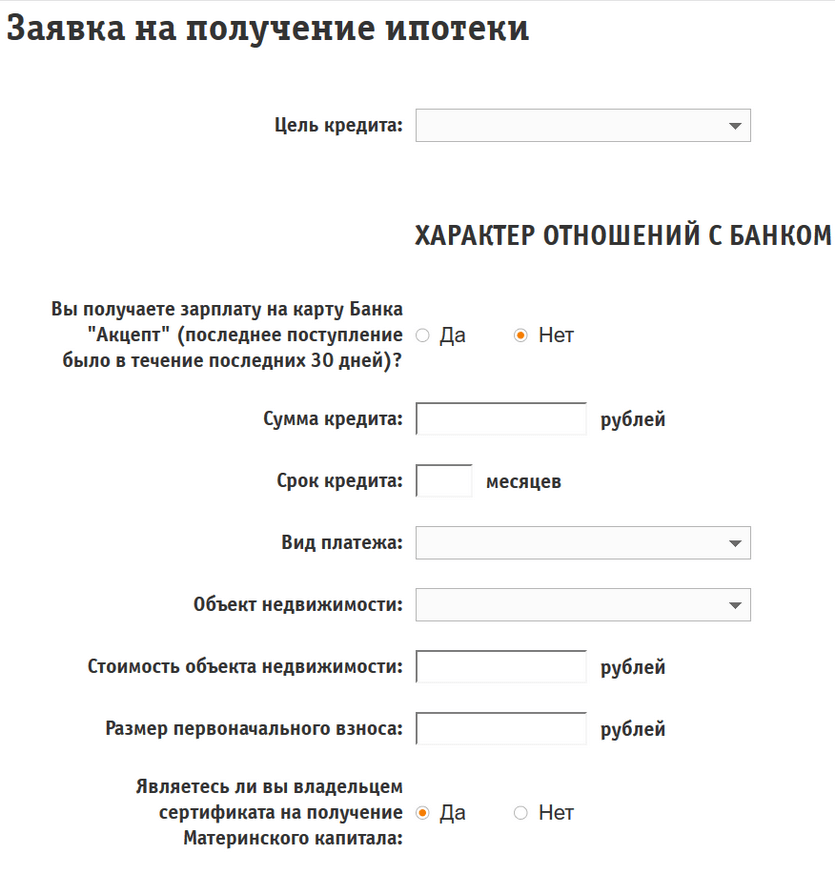

Тип ипотеки и условия кредита С помощью кредитора вы должны указать, какой тип кредита вы хотите — FHA, VA, обычный или USDA / Служба сельского жилья — сумму и продолжительность кредита, процентную ставку и некоторые другие сведения о типе ипотеки и ее термины.

Информация о собственности и цель кредита

Вам нужно будет подробно указать недвижимость, которую вы хотите купить — ее адрес, год постройки, юридическое описание собственности и количество квартир в здании. Затем вам нужно будет указать, почему вы хотите получить кредит: покупка недвижимости, рефинансирование, кредит на строительство или какая-то другая причина? (Если недвижимость является ссудой на рефинансирование или строительство, вам нужно будет предоставить дополнительную информацию об улучшениях, которые вы планируете сделать, существующих залогах и некоторых других деталях.) Вам также нужно будет указать, на чьи имена будет оформлен титул, и источник первоначального взноса.

Проверьте сегодняшние ставки по ипотечным кредитам на Zillow

Персональные данные

Вы и ваш созаемщик (если применимо) должны указать свои личные данные, включая ваше имя, текущий адрес (а также то, арендуете ли вы или владеете), предыдущий адрес – если менее двух лет — (а также независимо от того, арендовали ли вы жилье или владеете им), номер социального страхования, номер телефона, семейное положение, дату рождения, количество лет обучения в школе и количество иждивенцев. Кредитор будет использовать эту информацию для запуска вашего кредитного отчета.

Кредитор будет использовать эту информацию для запуска вашего кредитного отчета.

Информация о трудоустройстве

Вам и вашему созаемщику (если применимо) необходимо указать сведения о вашей занятости. Это включает в себя имя, адрес и номер телефона вашего работодателя; ваша должность и должность; тип бизнеса; сколько лет вы занимали эту должность; и как давно вы в этой сфере. Если вы занимали эту должность менее двух лет, вам также необходимо заполнить данные о предыдущем месте работы. Ваш кредитор позвонит вашему работодателю, чтобы подтвердить занятость. Если вы работаете не по найму, вам, вероятно, потребуется предоставить как минимум двухлетние налоговые декларации и текущие финансовые отчеты.

Ежемесячный доход и совокупные расходы на жилье

Вы и ваш созаемщик (если применимо) должны будете указать подробную информацию о вашем валовом доходе, включая базовый доход от работы, сверхурочные, бонусы, комиссионные, доход от дивидендов, проценты, доход от аренды — и совокупные ежемесячные расходы на жилье. Эти расходы включают текущую арендную плату или платеж по ипотеке, страхование ипотеки, налоги и сборы товарищества собственников жилья — в основном любые расходы, связанные с жильем.

Эти расходы включают текущую арендную плату или платеж по ипотеке, страхование ипотеки, налоги и сборы товарищества собственников жилья — в основном любые расходы, связанные с жильем.

Активы и обязательства

Вы и ваш созаемщик (если применимо) должны указать, чем вы владеете (ваши активы) и что вы должны (ваши обязательства). Активы включают банковские счета, инвестиции, недвижимость, автомобили и предприятия; вам нужно будет перечислить детали (название банка, номер счета) и рыночную стоимость для каждого из них. Обязательства включают остатки по кредитным картам, ссуды в рассрочку (например, ссуды на покупку автомобиля, студенческие ссуды, ссуды на лодку), алименты и поддержку детей; для каждого вам нужно будет указать номер счета, сумму ежемесячного платежа, количество месяцев, оставшихся до оплаты, и общий невыплаченный остаток. Это позволяет кредитору проанализировать вашу текущую структуру долга, чтобы определить сумму ипотечного кредита, на которую вы имеете право. Кредитор также проанализирует ваши денежные счета, чтобы определить, есть ли у вас необходимая сумма первоначального взноса и денежные резервы, необходимые для кредитной сделки.

Кредитор также проанализирует ваши денежные счета, чтобы определить, есть ли у вас необходимая сумма первоначального взноса и денежные резервы, необходимые для кредитной сделки.

Подробная информация о сделке

Кредитор выпишет детали кредита — цена покупки, предполагаемые затраты на закрытие, предполагаемые предоплаченные пункты, сумма кредита и другие подробности о кредите — на этом заявлении.

Декларации

Вам нужно будет ответить «да» или «нет» на вопросы о том, объявляли ли вы себя банкротом в течение последних семи лет, есть ли какие-либо неисполненные судебные решения против вас и было ли ваше имущество или ссуда лишены права стороной судебного процесса. Если вы ответите «да» на любой из этих вопросов, вам потребуется предоставить дополнительные пояснения.

Остались вопросы? Найдите местного кредитора, который может помочь.

Подписи и окончательная информация

Вам нужно будет подписать это заявление в двух местах.