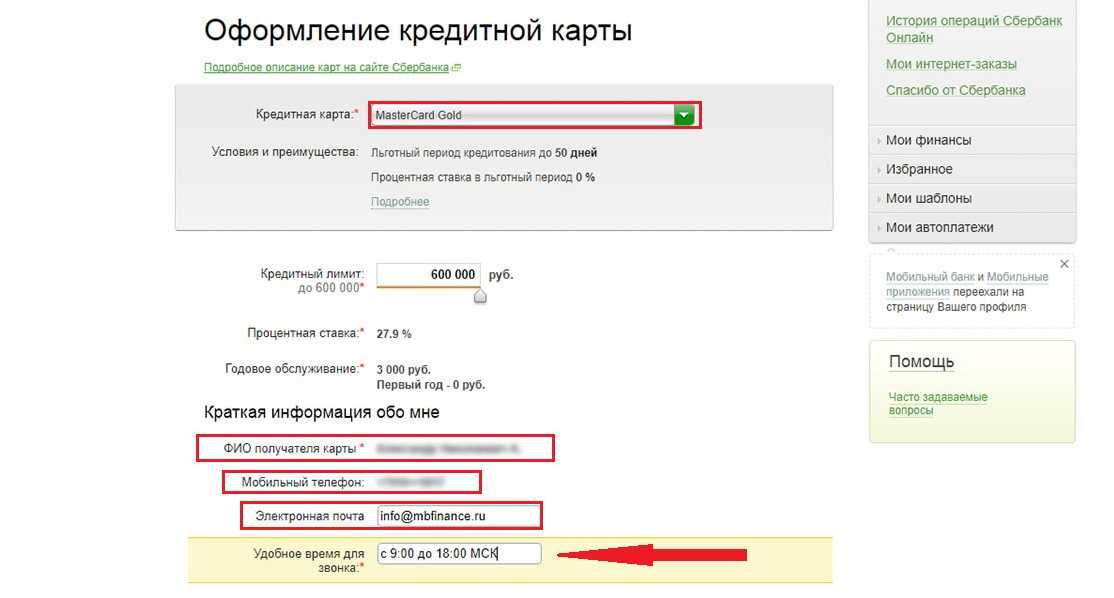

Заполнить заявку онлайн на кредитную карту: Кредитные карты — оформить онлайн заявку в 52 банков через интернет, заказать кредитку

Содержание

Оформить карту Совесть онлайн-заявкой и получить курьером

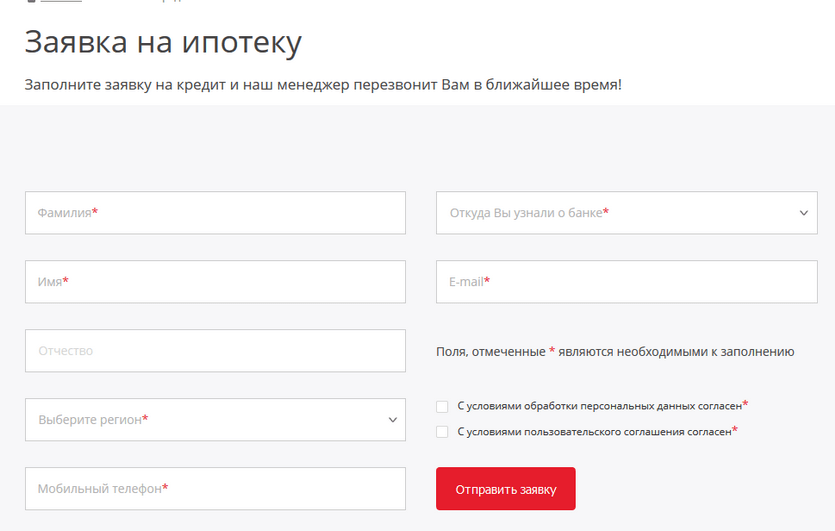

В 2016 году выпущена кредитка с необычным названием Совесть, по которой предлагается беспроцентная рассрочка. Совершать покупки с ее помощью можно во многих магазинах, причем без процентов, переплат и заключения договоров. У партнеров срок рассрочки — до года! В данной статье мы расскажем о том, как и где можно оформить карту Совесть онлайн-заявкой на официальном сайте и получить её доставкой на дом. Вас ждет подробный обзор этапов заполнения онлайн-заявки и описание требований к клиенту по данным 2019 года.

Содержание:

- 1 Этапы

- 1.1 Заполнение анкеты

- 1.2 Одобрение

- 1.3 Как получить карту Совесть

- 1.4 О предоставляемых документах

- 2 Требования к клиенту

- 2.1 Ограничения по возрасту

- 2.2 Гражданство и прописка

- 2.3 Ограничение по стажу и доходу

- 2.4 Получение карты с плохой кредитной историей

- 3 Стоимость оформления и дальнейшего обслуживания

- 4 Дополнительная информация

- 4.

1 Получение в Связном

1 Получение в Связном - 4.2 Что делать, если получен отказ?

- 4.

1 Получение в Связном

1 Получение в СвязномЭтапы

Процедура заполнения заявки интуитивно понятна любому пользователю ПК или смартфона и не отнимет у вас много времени. К тому же, оформить кредитку от КИВИ можно совершенно бесплатно (в отличие от многих других карточек).

Разделить процесс можно на 3 основных действия. Клиент должен:

- Заполнить онлайн-заявку;

- Дождаться решения от КИВИ Банка;

- Получить карту рассрочки Совесть курьером в удобное для вас время.

Заполнение анкеты

Стоит отметить, что в 2018 году форма анкеты была усовершенствована (по состоянию на 2019 год изменений введено не было). Она стала подробнее, но заполнение в целом занимает не более 5 минут.

На данный момент карта Совесть не оформляется! Можно отправить заявку только на Халву!

Заказать карту рассрочки Халва

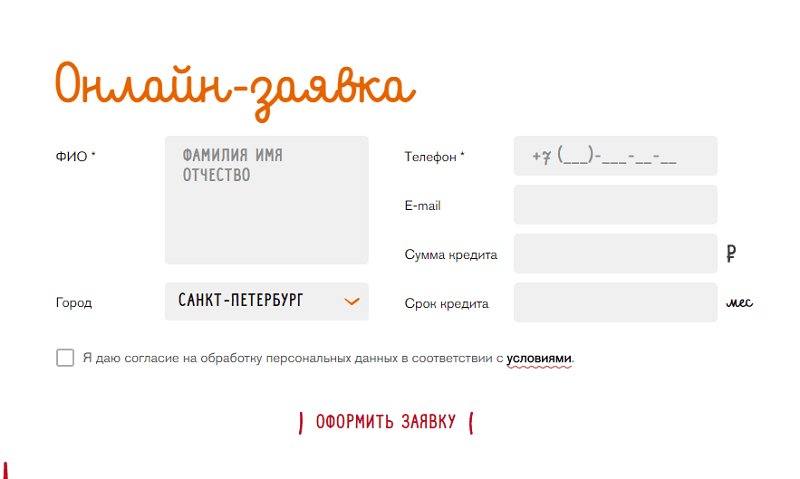

Шаг 1

На главной странице официального сайта нажмите кнопку «Заказать» в правом верхнем углу экрана и откроется специальная форма.

Шаг 2

На первой странице необходимо ввести фамилию, имя и номер мобильного телефона, а также поставить галочку в поле о согласии с условиями. Проверьте правильность введенных данных и нажмите кнопку «Далее».

Шаг 3

На указанный номер телефона будет выслан код подтверждения. Впишите его в отдельное поле на второй странице заявки и переходите к следующему шагу. Эта процедура нужна для проверки пользователя. Если код не пришел, его можно запросить повторно. Обычно он приходит моментально.

Шаг 4

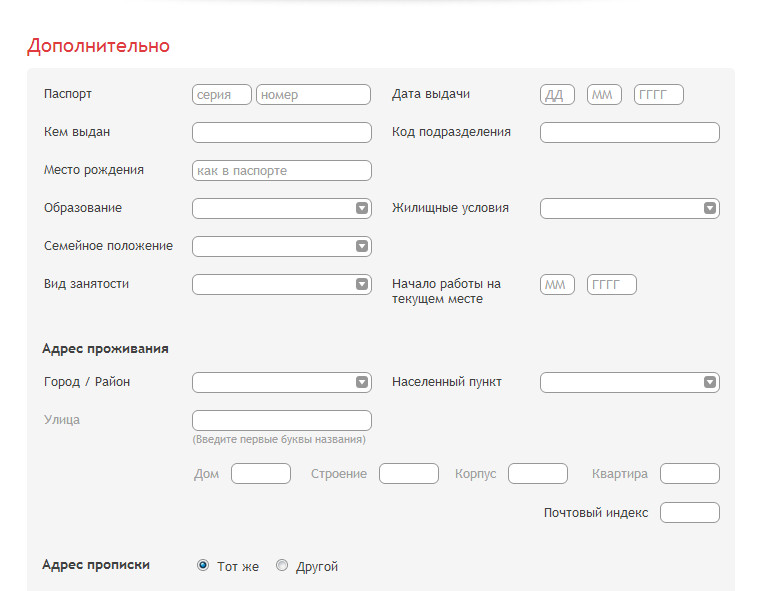

Далее заполните паспортные данные. Чтобы оформить карту, эти данные придется подтвердить, предъявив курьеру паспорт, так что необходимо внимательно отнестись к заполнению полей, иначе можно получить отказ.

Шаг 5

Следующий этап онлайн-заявки — введение адреса и даты постоянной регистрации. Поставьте галочку, если владеете этим жильем или его частью (в теории, это положительно повлияет на одобрение).

Шаг 6

Заполните адрес проживания. Если он совпадает с регистрацией просто поставьте галочку в соответствующем поле.

Если он совпадает с регистрацией просто поставьте галочку в соответствующем поле.

Шаг 7

Дополнительные сведения об образовании, занятости и семейном положении.

Шаг 8

Информация о ежемесячных доходах и обязательных платежах. Обязательно учтите все доходы, так шансы оформить карту рассрочки Совесть с хорошим лимитом повысятся.

Шаг 9

Сведения о месте работы, должности и стаже заявителя. Все просто, дополнительных пояснений не требуется.

Шаг 10

Дополнительная информация о месте трудоустройства: адрес и телефон организации.

Шаг 11

Придумайте кодовое слово (лучше хорошо его запомните) и введите действующую электронную почту. На этой же странице онлайн-заявки на кредитную карту Совесть вводится ФИО и номер мобильного телефона контактного лица.

После нажатия кнопки «Далее» заявка будет отправлена на рассмотрение. При этом на экране появится следующая информация:

А через несколько минут вы увидите предварительное одобрение:

Останется дождаться окончательного решения QIWI банка и звонка.

На отправку анкеты вы потратите не более пяти минут времени, причем не придется даже выходить из дома и ехать в офис. Все быстро, удобно и просто – вы с легкостью разберетесь. И, что очень важно, оформить карту Совесть онлайн можно бесплатно!

Одобрение

Но, мало просто заполнить анкету, нужно дождаться окончательного одобрения. Проверкой анкеты займутся сотрудники КИВИ-Банка. Они изучат всю отправленную информацию в сжатые сроки и могут позвонить на указанные в предыдущей форме телефонные номера. Соответственно, они должны быть включены. Дополнительно будет проведена кредитная история заявителя, которая играет большую роль. В среднем, оформленная онлайн-заявка на карту рассрочки Совесть рассматривается около получаса (если она подана днем).

В случае положительного решения о выдаче кредитки вам позвонит сотрудник банка, и согласует время и место выдачи готового пластика.

Тарифы очень привлекательны, но есть ли подвох? Подробнее данный вопрос рассмотрели в следующем материале — https://sovcart. ru/v-chem-podvox.html.

ru/v-chem-podvox.html.

Как получить карту Совесть

Доставка осуществляется курьером совершенно бесплатно. Она будет получена вами в офисе или дома в любое удобное для вас время. Доставщик проверит ваш паспорт и сверит его данные с информацией, которую вы указали на сайте при подаче заявления. Также он вас сфотографирует (это нужно для подтверждения передачи пластика) и выдаст кредитку.

Распечатайте полученный конверт. В нем будет следующий набор:

Помимо карточки приложен договор, инструкция и рекламный буклет.

На номер телефона придет ПИН-код, кредитку необходимо активировать при оплате первой покупки!

Согласитесь, КИВИ предлагает один из самых удобных механизмов получения карты. Вам не нужно посещать офис и тратить драгоценное время.

О предоставляемых документах

Важным преимуществом продукта банка Qiwi является отсутствие большого перечня документов, который приходится подготавливать клиентам других банков. Понадобится только паспорт гражданина РФ.

За исключением паспорта, никаких других документов вам не потребуется, в отличие от других аналогичных продуктов. Например, другие банки требуют вместе с паспортом дополнительные документы для подтверждения личности, а иногда требуются справки о заработной плате и официальном трудоустройстве. Для того, чтобы оформить кредитную карту Совесть онлайн заявкой, все это вам не понадобится!

Но, предоставление справки по форме 2НДФЛ с места работы поможет одобрить больший лимит! Банк больше доверяет клиенту, который может подтвердить доходы.

Увеличить кредитный лимит (https://sovcart.ru/uvelichit-limit.html) можно и во время использования пластика.

Требования к клиенту

Qiwi-банк предъявляет не самые строгие требования к гражданам, желающим получить кредитку от Киви. Ранее мы уже рассматривали этот вопрос, но сейчас продублируем их и распишем подробнее.

Ограничения по возрасту

Ка у любого банковского продукта, у кредитки есть ограничения по возрасту для клиентов. Возраст потенциальных получателей кредитки должен быть от 18 до 65 лет. Этот диапазон охватывает полностью все категории населения: от студентов до пенсионеров.

Возраст потенциальных получателей кредитки должен быть от 18 до 65 лет. Этот диапазон охватывает полностью все категории населения: от студентов до пенсионеров.

Отправить заявку на карту Халва

Гражданство и прописка

Получение кредитки доступно гражданам России, имеющим постоянную прописку в нашей стране. К сожалению, у иностранцев нет возможности оформить карту Совесть онлайн, так как продукт изначально создавался для россиян. Кроме того, поначалу он был доступен только Москвичам и жителям культурной столицы, а сегодня география существенно расширилась. Можно заказать Совесть в любом городе РФ.

Ограничение по стажу и доходу

При одобрении стаж не учитывается. Что касается заработной платы, к ней строгих требований нет, но чем выше указанный в заявлении оклад, тем выше будет объем доступных денежных средств.

Получение карты с плохой кредитной историей

Наличие у клиента проблем с кредитной историей в виде просрочек по текущим кредитам и задолженностей дадут банку основание отказать клиенту. Скрыть данную информацию у заявителя не получится, так как все банки имеют доступ к общей базе заёмщиков и информация о каждом проверяется. В таком случае необходимо исправить ситуацию, выплатив все задолженности по новым займам вовремя.

Скрыть данную информацию у заявителя не получится, так как все банки имеют доступ к общей базе заёмщиков и информация о каждом проверяется. В таком случае необходимо исправить ситуацию, выплатив все задолженности по новым займам вовремя.

Стоимость оформления и дальнейшего обслуживания

За первоначальный выпуск, плановый перевыпуск через пять лет, а также ежегодное обслуживание вам не придется ничего платить – это все совершенно бесплатно!

Бесплатной является и услуга SMS-информирования и доступ в Личный кабинет, а за пополнение счета в терминалах банка или через платежный сервис Qiwi вам не придется платить комиссию. Одна из немногих платных услуг – повторное оформление карты рассрочки Совесть от КИВИ Банка в случае ее утери или повреждения.

Ранее мы уже рассказывали, как войти в личный кабинет Совести.

Дополнительная информация

Получение в Связном

Где получить карту, если курьерская доставка вам не подходит? Через салоны сотовой связи «Связной»! Для этого необходимо посетить любой офис данного партнера с паспортом и на специальной стойке оставить заявку. Придется немного подождать, пока она будет обработана (не менее получаса). Если выдачу одобрят, кредитку выдадут тут же, в Связном. Кроме ого вы получите СМС сообщение с ПИН кодом. Конечно, этот способ не так удобен, как заполнение анкеты в режиме онлайн и доставка курьером.

Придется немного подождать, пока она будет обработана (не менее получаса). Если выдачу одобрят, кредитку выдадут тут же, в Связном. Кроме ого вы получите СМС сообщение с ПИН кодом. Конечно, этот способ не так удобен, как заполнение анкеты в режиме онлайн и доставка курьером.

Несмотря на возможность получения в Связном, намного удобнее оформить карту Совесть на официальном сайте онлайн и получить курьером дома.

Что делать, если получен отказ?

В некоторых случаях онлайн заявка на кредитную карту может быть отклонена КИВИ банком без объяснения причин. Самыми распространенными причинами являются ошибки при заполнении анкеты и плохая кредитная история. В любом случае можно заказать карту рассрочки Совесть повторно.

Кроме того, существует отличная альтернатива – Халва от Совкомбанка. Условия предоставления рассрочки практически не отличаются от продукта банка КИВИ, так же можно снимать наличные и получать кэшбек за покупки.

Заявка на кредитные карты во все банки

Сайт о банках и услугах

Кредиты, вклады, займы, ипотека

Микеланджело Меризи, от. Караваджо. «Мадонна с чётками». ок. 1607. итал. Madonna del Rosario. холст, масло. 364,5 × 249,5 см. Музей истории искусств, Вена.

Караваджо. «Мадонна с чётками». ок. 1607. итал. Madonna del Rosario. холст, масло. 364,5 × 249,5 см. Музей истории искусств, Вена.

Кредитные карты — один из самых распространенных продуктов на банковском рынке. И это не удивительно, ведь они обладают рядом бесспорных преимуществ: удобство расчёта, безопасность, выгодные условия и наличие льгот, и др. Помимо этого, практически все организации, выдающие, предусматривают возможность оформить онлайн заявку.

Что такое кредитка?

Кредитная карточка — это инструмент для доступа к счету в банке, с помощью которого можно оплачивать товары и услуги. Особенность кредитной карты — лимит средств, который ее владелец может использовать на свои нужды. Этот размер устанавливается исходя из платежеспособности держателя.

За взятые в долг деньги придется заплатить процент — обычно он выше, чем по другим видам займов. Преимущество кредитки в льготном периоде (в среднем 50−60 дней), в течение которого денежные средства можно использовать бесплатно. Также плюсами являются: возможность получения кредитов в любое время суток без обращения в банк и оплата товаров/услуг в любой точке мира, где предусмотрена такая возможность.

Также плюсами являются: возможность получения кредитов в любое время суток без обращения в банк и оплата товаров/услуг в любой точке мира, где предусмотрена такая возможность.

На что обратить внимание, выбирая предложение через интернет

Основные критерии при отборе карточек, заказываемых онлайн, несильно отличаются от критериев выбора каких-либо других карт:

- Кредитный лимит и процентная ставка. Кредитный лимит показывает, сколько средств реально израсходовать в долг. Процентная же ставка показывает, сколько лишних процентов будет «набегать» за пользование этими средствами

- Льготный период. Льготный период (реже называемый грейс-период) — это промежуток, в течение которого вы гипотетически можете пользоваться карточными средствами без переплаты. Гипотетически — потому что иногда есть всякие скрытые условия, которые очень важно учитывать.

- Стоимость годового обслуживания. Чем эта стоимость ниже, тем выгоднее для потребителя.

Прежде чем подать заявку на кредитку, поинтересуйтесь, предлагают ли клиентам партнерские программы, которые позволяют осуществлять покупки во всех магазинах с приятной скидкой, а также предусмотрена ли программа лояльности — часто финансовые организации позволяют расходовать деньги без процентов на протяжении нескольких дней, а то и месяцев. Эти простые хитрости помогут вам пользоваться кредиткой, не переплачивая комиссии.

Эти простые хитрости помогут вам пользоваться кредиткой, не переплачивая комиссии.

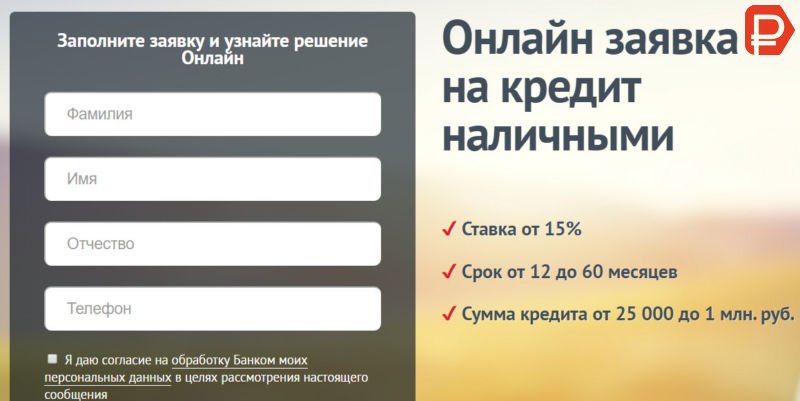

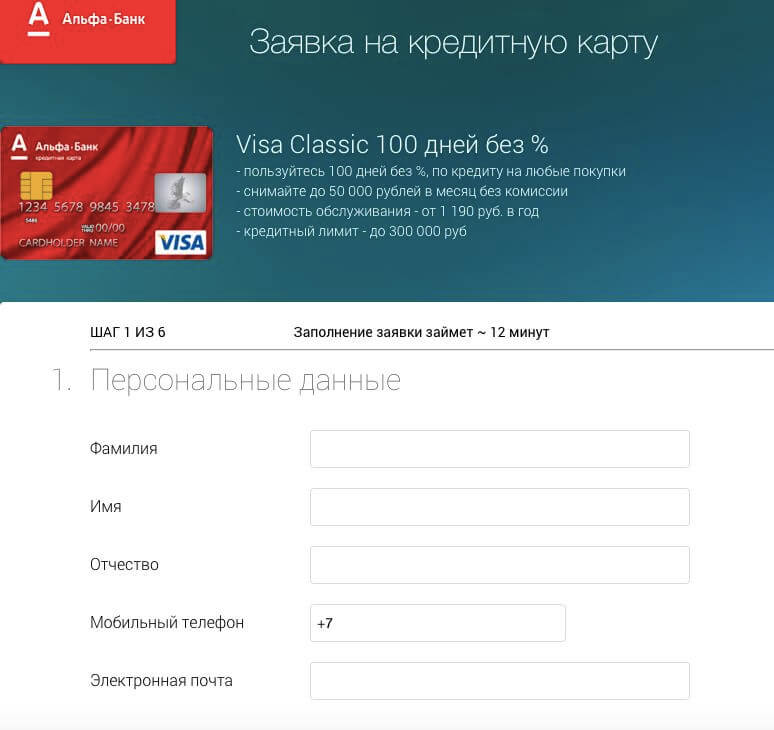

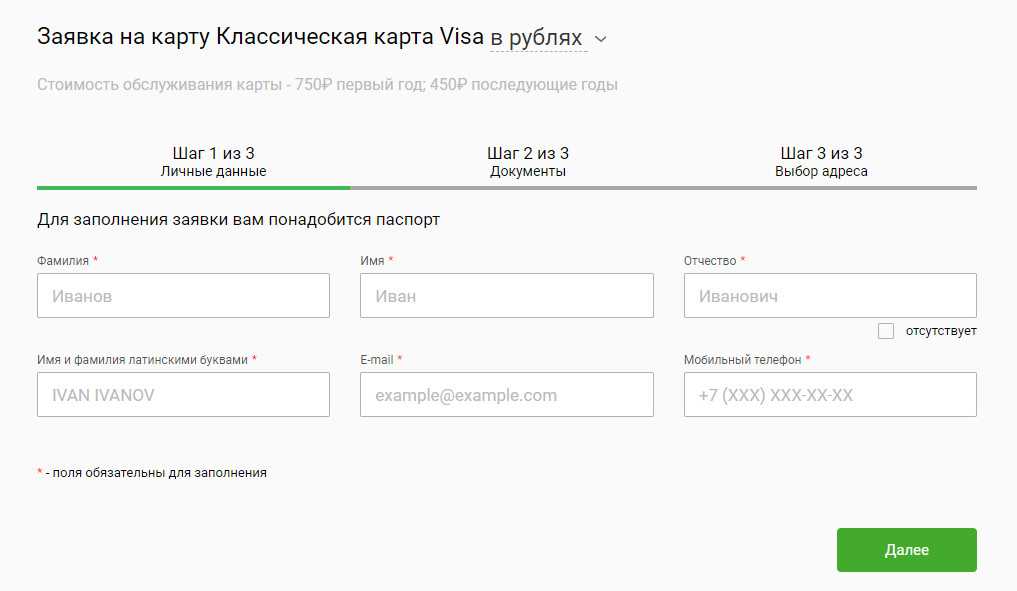

Как оформлять заявку онлайн

Алгоритм подачи заявки на кредитку через интернет может несколько отличаться у разных банков, но чаще всего всё происходит приблизительно одинаковым способом и для Москвы и для любого другого города:

- вы заходите на сайт кредитной организации и заполняете онлайн-заявку — к ней обычно прилагаются сканы документов, но иногда это делается уже на следующем этапе;

- после этого вам перезванивает банковский сотрудник и уточняет подробности;

- после того как вам одобрят кредитный лимит, к вам приезжает курьер и привозит ваш «пластик»;

- курьер может сфотографировать ваши документы, а также на этом этапе будет подписан договор;

- вы можете начинать пользоваться своей карточкой.

Есть и другой вариант — когда не нужно ничего специально одобрять и подписывать. Это происходит, когда карту вам автоматически выпускает тот банк, услугами которого вы уже пользуетесь, например, имеете там кредит.

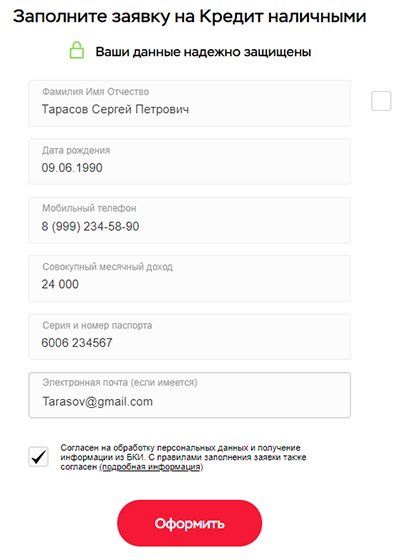

Какие документы нужны для оформления онлайн-заявки

Как минимум для получения карты через интернет вам понадобится паспорт. Но в идеале нужны дополнительные документы, которые могут являться подтверждением дохода.

Банк оценивает заемщика по предоставленным документам и справкам. С одной стороны, разные документы подтверждают вашу личность, с другой указывают на вашу платежеспособность. Например, загранпаспорт свидетельствует о том, что вы путешествуете. Копия обычной банковской карточки другого банка говорит о возможном наличии средств и поступлений. Права и техпаспорт так же повышают вас в глазах банка. Чем больше «хороших» данных о вас будет, тем больше шансов получить карту на выгодных условиях.

Как оформитьонлайн с доставкой на дом

Финансовые организации с каждым днем стремятся улучшить свой сервис и сделать предложения еще удобнее для клиентов. Например, сейчас большинство крупных банков РФ предлагает клиентам получить карту с доставкой курьером или по почте. Первым такую практику начал, конечно же, Тинькофф, у которого нет отделений для обслуживания клиентов, поэтому и кредиты наличными и пластиковую продукцию кредитора доставляют курьеры.

Первым такую практику начал, конечно же, Тинькофф, у которого нет отделений для обслуживания клиентов, поэтому и кредиты наличными и пластиковую продукцию кредитора доставляют курьеры.

Кстати, рекомендуем:

- Займ на Маэстро

- Страховые аккредитованные Cбербанком по ипотеке %this_year%

- Банки санкт петербург вклады

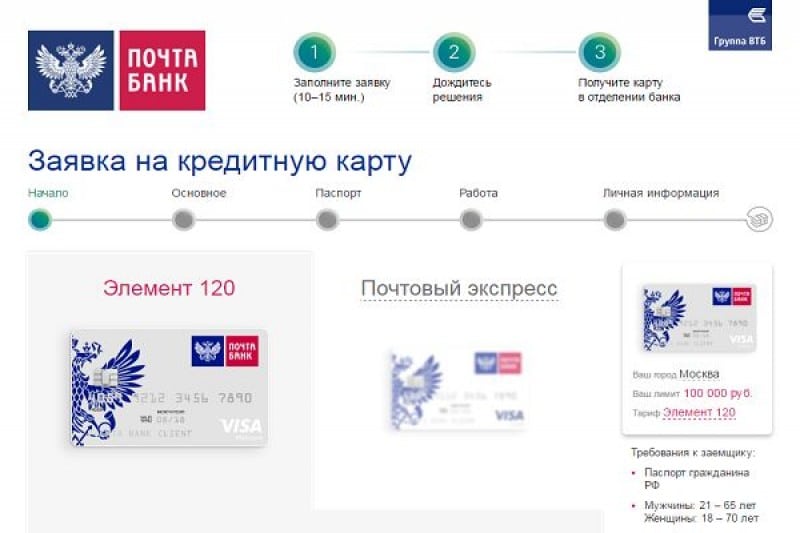

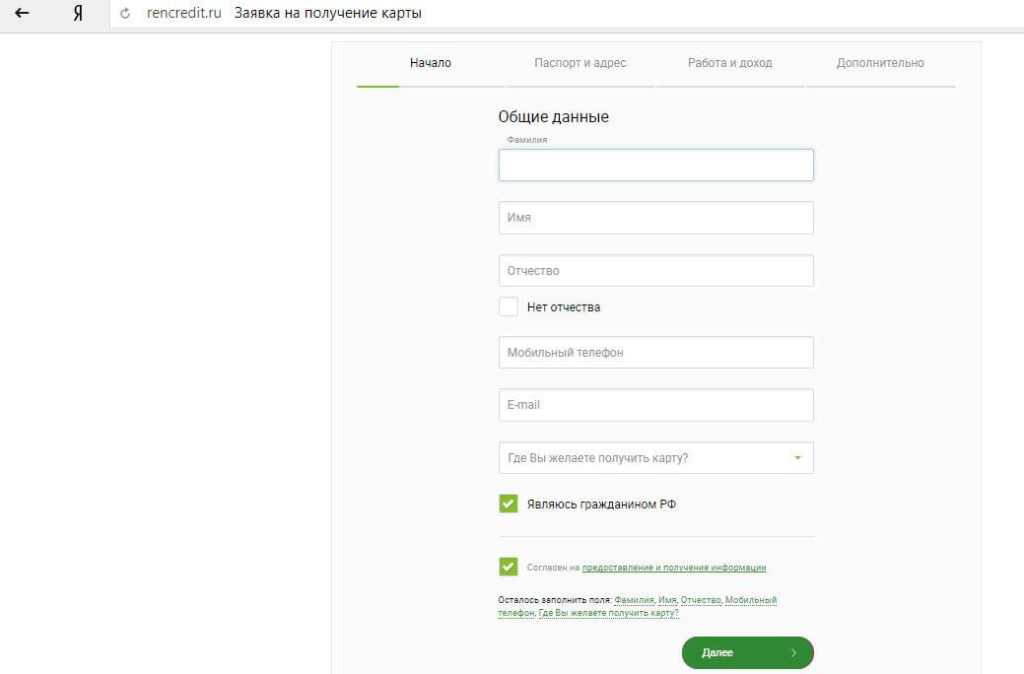

Сегодня среди тех, кто готов предоставить кредитную карту по почте или с курьером такие банки, как, Home Credit и его карта рассрочки «Свобода», Росбанк и «120 под ноль», Ренессанс банк, Райффайзенбанк и другие.

Чтобы подать заявку на карту с доставкой на дом, необходимо выбрать подходящее предложение и заполнить анкету. Затем ответить на звонок от сотрудника банка, уточнить время и адрес доставки. Во время встречи с курьером нужно иметь при себе паспорт, чтобы вписать в бланк, который он доставит нужную информацию и подписать договор.

Пластик вам вручат в запечатанном конверте с ПИН-кодом.

Читайте также:

- Какие кредиты выдает банк

- Бесплатно мобильный кредит

- Моментальная кредитная карта

- Закрытие вклада

Самое популярное:

- Лучшие онлайн займы

- Кредитная заблокирована

- Росбанк ипотека

- Ипотечные кредиты банков

- Задолженность по кредиту судебный приказ

- Основные задачи консультанта по банковским продуктам

- Государственная ипотека

Новые статьи:

- Кредиты на карту «Кукуруза» от Банка «Тинькофф Кредитные Системы»

- Можно ли взять кредит под пенсию. Как и где?

- Действует ли моментальная кредитка в магазине

- Основной долг по займу (кредиту). Что это?

- Снятие денег с заблокированной карты

- Сменить кредитную карту с мгновенной на классическую

Как и где?

Как и где?Самое лучшее:

- Как пользоваться кредитной картой

- Онлайн кредит на банковскую карту

- Кредит Краснодар

- Манимен личный займ

- Кредитная карта «Совесть»

- Кредит для малого бизнеса

- Челябинск вклады высокий процент

- Банковский Киви кошелек

- Вторая ипотека условия

- Дебетовые карты

- Круглосуточный заем онлайн

- Кредит с любой кредитной…

На других сайтах:

- D

Виза по приглашениюdirecttravel.ru

- V

Задняя звездочка велосипедаvelodepo.ru

- T

Топовый комплекс упражнений для женщинtrygym.ru

Как подать заявку на получение кредитной карты и получить одобрение

Наличие кредитной карты полезно по ряду причин. Кредитные карты безопаснее в использовании, чем наличные или дебетовые карты, и это один из самых простых способов получить кредит. Лучшие кредитные карты также часто имеют такие преимущества, как возможность получить вознаграждение за определенные типы покупок, например, в продуктовом магазине или в путешествии.

Кредитные карты безопаснее в использовании, чем наличные или дебетовые карты, и это один из самых простых способов получить кредит. Лучшие кредитные карты также часто имеют такие преимущества, как возможность получить вознаграждение за определенные типы покупок, например, в продуктовом магазине или в путешествии.

Но поиск подходящей для вас кредитной карты, не говоря уже об одобрении кредитной карты, может быть нервным. Вы можете не знать, с чего начать, какая информация нужна от вас компаниям, выпускающим кредитные карты (известным как эмитенты), или как увеличить ваши шансы на одобрение карты. Вот почему важно узнать как можно больше о процессе подачи заявки и о том, что вы можете ожидать от него, прежде чем подавать заявку на кредитную карту.

Читайте дальше, чтобы узнать больше о том, как подать заявку на кредитную карту и как увеличить ваши шансы на одобрение.

1. Знайте свой кредитный рейтинг и его значение

Кредитные рейтинги помогают эмитентам определить вашу кредитоспособность или вероятность того, что вы погасите кредит. Вот почему плохой кредитный рейтинг может привести к отклонению вашей заявки, и поэтому важно, чтобы вы знали свой кредитный рейтинг, прежде чем подавать заявку.

Вот почему плохой кредитный рейтинг может привести к отклонению вашей заявки, и поэтому важно, чтобы вы знали свой кредитный рейтинг, прежде чем подавать заявку.

Вы можете запрашивать одну бесплатную копию своего кредитного рейтинга и кредитного отчета каждые 12 месяцев в каждом из трех основных бюро кредитных историй: Equifax, Experian и TransUnion.

Кроме того, вы можете бесплатно получить доступ к своему кредитному рейтингу во многих финансовых учреждениях. Сначала проверьте, предлагает ли ваш банк или эмитент эту привилегию, проверив его веб-сайт, позвонив в службу поддержки или изучив свою учетную запись. Если они этого не сделают, вы можете проверить свой счет с помощью таких сервисов, как CreditWise от Capital One, Credit Journey от Chase или MyCredit Journey от American Express — ни один из них не требует, чтобы вы были клиентом банка, чтобы использовать их.

Если вы хотите углубиться, вы также можете просмотреть свой кредитный отчет. Кредитный рейтинг и кредитный отчет легко перепутать. Подумай о своем c отредактируйте балл как «оценку», подобную той, которую вы получили бы в школе. Ваш кредитный отчет больше похож на папку с файлами, заполненную отдельными заданиями и тестами — запись всей вашей деятельности, которая вошла в этот класс. Если ваша оценка кажется не совсем правильной, проверьте свой кредитный отчет и обязательно оспорьте любые ошибки, если вы их обнаружите.

Подумай о своем c отредактируйте балл как «оценку», подобную той, которую вы получили бы в школе. Ваш кредитный отчет больше похож на папку с файлами, заполненную отдельными заданиями и тестами — запись всей вашей деятельности, которая вошла в этот класс. Если ваша оценка кажется не совсем правильной, проверьте свой кредитный отчет и обязательно оспорьте любые ошибки, если вы их обнаружите.

Двумя основными системами кредитного скоринга являются FICO и VantageScore. Вот разбивка диапазонов баллов для каждого:

FICO

- Отлично: от 800 до 850

- Очень хорошо: от 740 до 799

- Хорошее: от 670 до 739

- Ярмарка: с 580 по 669

- Бедные: от 300 до 579

VantageScore

- Отлично: от 781 до 850

- Хорошее: от 661 до 780

- Ярмарка: с 601 по 660

- Бедные: от 500 до 600

- Очень плохо: от 300 до 499

Важно отметить, что для большинства кредитных карт требуется кредитный рейтинг, которому заявители должны соответствовать, чтобы быть одобренными. Например, если у вас плохой кредитный рейтинг, вы не хотите подавать заявку на получение карты, которая требует оценки от хорошей до отличной.

Например, если у вас плохой кредитный рейтинг, вы не хотите подавать заявку на получение карты, которая требует оценки от хорошей до отличной.

Что делать, если у вас нет кредитного рейтинга

Если вы только начинаете пользоваться кредитом и еще не имеете кредитного рейтинга, это не означает, что вы не можете получить кредитную карту. Вы захотите найти кредитную карту, которая не требует кредитной истории, например, обеспеченную кредитную карту. Эти карты помогут вам улучшить свой кредитный рейтинг, чтобы в будущем вы могли подать заявку на получение более качественных карт.

Например, после того, как вы наберете кредитный рейтинг в диапазоне от хорошего до отличного, у вас будет больше вариантов кредитных карт на выбор, например, бонусные карты, по которым вы получите возможность вернуть деньги, баллы или мили за ежедневные покупки. С правильной бонусной картой вы потенциально можете зарабатывать сотни долларов в год или получать большие скидки на отели и авиабилеты.

2. Подумайте о своих потребностях

Как только вы узнаете, на какие карты вы можете претендовать, исходя из вашего кредитного рейтинга, пришло время подумать о том, что вам нужно для кредитной карты. Вы хотите получить кэшбэк или вознаграждение за поездку? Или, может быть, создание кредита в первую очередь является вашим наивысшим приоритетом. Есть много карт, которые будут удовлетворять каждую из этих потребностей и многое другое.

На что следует обратить внимание при выборе кредитной карты

Каждая карта также имеет условия, включая комиссии, предложения, льготы и процентные ставки. Вот некоторые аспекты, которые вы должны учитывать:

- Не возражаете ли вы платить ежегодную плату? Проверьте, есть ли у интересующей вас карты ежегодную плату, и подумайте, стоит ли вам ежегодная плата. Например, ко многим бонусным картам прилагается ежегодная плата, обычно варьирующаяся от 95 до 550 долларов в год. Сможете ли вы заработать на своей карте достаточно вознаграждений, чтобы компенсировать комиссию?

- Ты будешь нести весы? Подумайте, будет ли у вас остаток на карте или вы будете оплачивать свои покупки в полном объеме. Если вы планируете нести остаток, процентная ставка по вашей карте будет иметь большое влияние на ваши ежемесячные платежи. Вам следует искать карты с низкой процентной ставкой или карты, которые предлагают 0-процентную начальную годовую процентную ставку в течение ограниченного периода, например, от 12 до 21 месяца.

- Хотите получать награды? Если у вас хороший или отличный кредит, отличным вариантом для рассмотрения может стать бонусная карта, которая позволяет вам получать кэшбэк, баллы или мили за соответствующие покупки. Вы можете получать вознаграждения за ежедневные покупки в продуктовых магазинах, заправочных станциях, ресторанах и других местах, а также фиксированную ставку вознаграждения за все остальные покупки. Многие из этих карт также предлагают бонусы за регистрацию для новых владельцев карт, а также другие преимущества, такие как льготы на поездки, кредиты на покупки и защиту покупок, среди прочего.

Если вы планируете нести остаток, процентная ставка по вашей карте будет иметь большое влияние на ваши ежемесячные платежи. Вам следует искать карты с низкой процентной ставкой или карты, которые предлагают 0-процентную начальную годовую процентную ставку в течение ограниченного периода, например, от 12 до 21 месяца.

Если вы планируете нести остаток, процентная ставка по вашей карте будет иметь большое влияние на ваши ежемесячные платежи. Вам следует искать карты с низкой процентной ставкой или карты, которые предлагают 0-процентную начальную годовую процентную ставку в течение ограниченного периода, например, от 12 до 21 месяца.3. Узнайте об условиях кредитной карты

Существует множество различных условий кредитной карты, которые вы увидите в заявке на кредитную карту, и было бы неплохо иметь представление об этих условиях, прежде чем подавать заявку. Вот некоторые из терминов, которые вы увидите, и их значение:

Вот некоторые из терминов, которые вы увидите, и их значение:

Годовая плата

Некоторые эмитенты карт взимают ежегодную плату за использование кредитной карты. Некоторые кредитные карты, которые обычно имеют ежегодную плату, имеют роскошные привилегии, такие как вознаграждения и проездные. Ежегодные сборы обычно начинаются с 9 долларов США.5, но иногда эмитенты отказываются от ежегодной платы за первый год для новых держателей карт.

APR

Годовая процентная ставка, или APR, относится к процентам, которые будут применяться к вашему кредитному счету в течение цикла выставления счетов. Обычно вы платите этот процент, если у вас есть остаток или вы оплачиваете счет с опозданием. Годовые процентные ставки обычно варьируются; они охватывают определенный диапазон (например, от 15,99% до 22,99%) и определяются основной ставкой.

Типы APR, которые вы можете увидеть:

- Перевод баланса в начале апреля. Некоторые карты предлагают новым держателям карт начальную годовую процентную ставку в размере 0 процентов в течение выбранного периода (например, 12 месяцев) для перевода остатка.

- Покупка в начале апреля. Этот процент применяется ко всем покупкам. Подобно начальной годовой процентной ставке для перевода баланса, некоторые кредитные карты предлагают 0-процентную начальную годовую процентную ставку для покупок в течение выбранного периода времени, например 12 месяцев.

- Штраф Апр. Пропущенные или возвращенные платежи облагаются более высокой процентной ставкой.

Перевод остатка

Перевод остатка — это перемещение долга с одного счета на другой. Если вы хотите погасить задолженность, вы можете перевести свой долг на карту с более низкой процентной ставкой или, что еще лучше, на кредитную карту для перевода остатка с предложением 0 процентов APR.

Выплата наличными

Выдача наличных — это кредит, который вы можете взять под лимит вашей кредитной карты. Хотя это похоже на снятие наличных в банкомате с помощью вашей дебетовой карты, выдача наличных с вашей кредитной карты облагается как высокой годовой процентной ставкой, так и комиссией за транзакцию.

Штрафы

На вас могут быть наложены штрафы, если вы оплатите счет с опозданием, ваш платеж будет возвращен или если вы превысите максимальный лимит на вашей кредитной карте.

Ставка вознаграждения

Ставка вознаграждения представлена в виде кэшбэка, баллов или миль. На кредитной карте будет указано, какие типы вознаграждений она предлагает и как вы можете получать вознаграждения за покупки.

Комиссия за транзакцию за границей

Если вы хотите использовать свою кредитную карту за пределами США, вам может потребоваться платить комиссию за каждую транзакцию. Сборы за иностранные транзакции обычно составляют около 3 процентов. Однако, если вы много путешествуете за границу, вы можете поискать кредитную карту, которая не взимает комиссию за иностранные транзакции.

Приветственный бонус

Новым держателям карт часто предлагается приветственный бонус при регистрации новой карты. Как правило, приветственные предложения позволяют вам получать кэшбэк, баллы или мили, когда вы тратите определенную сумму на новую карту в течение определенного периода времени. Приветственный бонус также может называться приветственным предложением, вступительным бонусом или бонусом за регистрацию.

Приветственный бонус также может называться приветственным предложением, вступительным бонусом или бонусом за регистрацию.

4. Проверка на предварительное одобрение

Прежде чем подать заявку на получение карты, проверьте, можете ли вы получить предварительное одобрение. Имейте в виду, однако, что предварительное одобрение не гарантирует, что вы получите карту, на которую подаете заявку.

Инструмент Bankrate CardMatch — это бесплатный ресурс, который подберет для вас персонализированные предложения в процессе предварительной квалификации. Это отличный инструмент, который можно использовать перед подачей заявки на новую кредитную карту, потому что он включает в себя мягкий кредитный запрос, а не жесткий кредитный запрос. Мягкий кредитный запрос не повлияет на вашу кредитоспособность, тогда как жесткий кредитный запрос может снизить ваш кредитный рейтинг, и о нем будет сообщено трем кредитным бюро.

Кроме того, важно отметить, что всякий раз, когда вы проверяете свой собственный кредитный рейтинг или отчет, это считается мягким запросом кредита, что означает, что это никоим образом не повредит вашему кредитному рейтингу.

5. Будьте готовы к тому, что ваша кредитная история может быть затронута при подаче заявки.

В большинстве случаев подача заявки на кредитную карту вызывает тщательный анализ вашего кредитного отчета, а это означает, что эмитент карты извлечет ваш кредитный отчет, чтобы проверить вашу кредитоспособность. . Жесткий запрос приведет к тому, что ваш кредитный рейтинг немного снизится, но эффект будет только краткосрочным. Максимальный срок, в течение которого в вашем отчете будет оставаться строгое расследование, составляет два года.

Если вы подаете заявку на получение кредитной карты, и ваша заявка отклонена, важно помнить об этом, когда вы подаете заявку на следующую кредитную карту. Один жесткий запрос по вашему отчету в долгосрочной перспективе является довольно нейтральным явлением. Тем не менее, подача заявки на получение нескольких кредитных карт в течение короткого периода — с сопровождающими их сложными запросами — будет красным флагом для эмитентов карт.

6. Определите стратегию погашения

Наличие кредитной карты предполагает ответственность за осуществление платежей. Просроченные платежи или минимальные платежи влекут за собой начисление процентов и сборов, а также потенциально ухудшают вашу кредитную историю. По этой причине лучший способ оплачивать счет по кредитной карте — своевременно и в полном объеме каждый месяц.

Оцените свои ежемесячные платежи

Прежде чем подать заявку, убедитесь, что вы включили предполагаемые ежемесячные платежи по кредитной карте в свой бюджет. Однако имейте в виду, что вам нужно поддерживать коэффициент использования кредита ниже 30 процентов (или ниже, если это возможно). Коэффициент использования вашего кредита — это сумма кредита, которую вы используете в настоящее время, разделенная на сумму кредита, которая у вас есть.

Например, если вам одобрили кредитную карту и предложили кредитный лимит в размере 10 000 долларов США, вы должны убедиться, что ваш ежемесячный отчет никогда не превышает 3000 долларов США. Если ваш коэффициент использования кредита превышает 30 процентов, ваш кредитный рейтинг, скорее всего, упадет, потому что отношение возобновляемого кредита, используемого к возобновляемому кредиту, является слишком высоким. Если вам предстоит крупная покупка, и вы хотите использовать свою кредитную карту, но избежать удара по кредитному рейтингу, просто погасите покупку досрочно (например, через несколько дней после того, как она будет отражена в вашей онлайн-учетной записи).

Если ваш коэффициент использования кредита превышает 30 процентов, ваш кредитный рейтинг, скорее всего, упадет, потому что отношение возобновляемого кредита, используемого к возобновляемому кредиту, является слишком высоким. Если вам предстоит крупная покупка, и вы хотите использовать свою кредитную карту, но избежать удара по кредитному рейтингу, просто погасите покупку досрочно (например, через несколько дней после того, как она будет отражена в вашей онлайн-учетной записи).

Настройте функцию автоплатежа

Проверьте, поддерживает ли кредитная карта, на получение которой вы подаете заявку, автоплатеж (большинство так и делают), чтобы упростить процесс оплаты и обеспечить своевременную оплату счетов.

Просроченные платежи

Даже один просроченный платеж может снизить вашу оценку более чем на 100 баллов, но насколько просрочка платежа повлияет на вашу оценку, зависит от таких факторов, как ваша кредитная история и насколько просрочен платеж.

Большинство эмитентов не сообщают о просрочке платежа до тех пор, пока счет не просрочен хотя бы на 30 дней. Таким образом, если вы забудете оплатить счет и в конечном итоге оплатите его на несколько дней или даже на несколько недель позже, пока вы оплачиваете счет полностью, эмитент, скорее всего, не сообщит о платеже как опоздавший. Но если вы оплатите только часть счета, эмитент, скорее всего, сообщит о просрочке платежа, из-за чего ваш кредитный рейтинг упадет на 9.0003

Таким образом, если вы забудете оплатить счет и в конечном итоге оплатите его на несколько дней или даже на несколько недель позже, пока вы оплачиваете счет полностью, эмитент, скорее всего, не сообщит о платеже как опоздавший. Но если вы оплатите только часть счета, эмитент, скорее всего, сообщит о просрочке платежа, из-за чего ваш кредитный рейтинг упадет на 9.0003

7. Соберите необходимую информацию

Прежде чем подавать заявление, убедитесь, что вы знаете всю информацию, которая вам понадобится для подачи заявления. Это поможет процессу пройти более гладко, и вы будете иметь лучшее представление о своих шансах на одобрение.

Вот некоторая информация, которую вы должны знать заранее:

- Полное юридическое имя

- Дата рождения

- Адрес

- Номер социального страхования

- Годовой доход

Дополнительная информация, которая может вам понадобиться

Приведенная выше информация послужит основой для вашего заявления, но будьте готовы предоставить дополнительную информацию. Например, эмитент карты может захотеть узнать, как долго вы проживаете по своему текущему адресу и владеете ли вы домом или арендуете его. Они также могут спросить о вашем нынешнем работодателе, основном источнике дохода и любых активах, которые у вас могут быть. Вы также можете включить доход вашего супруга или партнера в процесс подачи заявки, если у вас есть «разумный доступ» к нему.

Например, эмитент карты может захотеть узнать, как долго вы проживаете по своему текущему адресу и владеете ли вы домом или арендуете его. Они также могут спросить о вашем нынешнем работодателе, основном источнике дохода и любых активах, которые у вас могут быть. Вы также можете включить доход вашего супруга или партнера в процесс подачи заявки, если у вас есть «разумный доступ» к нему.

Подача заявления на получение бизнес-кредитной карты

Если вы подаете заявление на получение бизнес-кредитной карты и ваш бизнес считается достаточно крупным, вы можете использовать идентификационный номер работодателя (EIN). Имейте в виду, что бизнес-кредитные карты могут по-прежнему запрашивать ваш номер социального страхования в процессе подачи заявки.

8. Выберите способ подачи заявки и выполните соответствующие действия.

Прежде чем подать заявку, просмотрите в Интернете информацию о различных кредитных картах, чтобы определить, какие варианты подходят вам лучше всего. Затем выберите карту, которая вас больше всего интересует и на которую вы имеете право. Когда придет время подать заявку, есть несколько способов сделать это.

Затем выберите карту, которая вас больше всего интересует и на которую вы имеете право. Когда придет время подать заявку, есть несколько способов сделать это.

Сайт эмитента

Самый простой способ подать заявку на получение карты — подать заявку через сайт эмитента. Время, необходимое для одобрения кредитной карты, варьируется, но вы, скорее всего, получите самый быстрый ответ, если подадите заявку на кредитную карту онлайн. Вы даже можете быть одобрены мгновенно.

Лично

Другой вариант — подать заявление лично. Вы получите быстрый ответ об одобрении заявки и сможете задавать вопросы о карте или заявке в режиме реального времени. Однако может быть сложно найти физическое местонахождение некоторых поставщиков карт, и вы сможете подать заявку только в рабочее время.

По телефону

Хотя вам придется подавать заявку в рабочее время, при подаче заявки по телефону вы также получите довольно быстрый ответ по вашей заявке. Но с телефонными приложениями вам, возможно, придется столкнуться с длительным ожиданием и задержкой.

По почте

Подача заявления по почте является наименее эффективным из всех вариантов. Вам придется ждать, пока ваша заявка прибудет к эмитенту, а также дождаться ответа по почте, что может занять недели.

Практический результат

Хотя поначалу вы можете быть взволнованы получением новой кредитной карты, ваше волнение может быстро исчезнуть, когда вы заполните заявку и зададитесь вопросом, будет ли вам одобрено. Но вы можете облегчить часть стресса, связанного с подачей заявки на кредитную карту, просто просмотрев свой кредитный рейтинг и отчет заранее, а также зная, соответствуете ли вы требованиям.

Если вы соответствуете требованиям желаемой кредитной карты, у вас есть хорошие шансы на одобрение. Если вы этого не сделаете, изучите свои шансы на одобрение для других кредитных карт и подайте заявку на ту, которая лучше подходит друг другу.

Как подать заявку на получение кредитной карты и получить одобрение

Примечание редактора: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Подача заявки на получение кредитной карты — и ожидание одобрения или отказа — может быть таким же страшным, как сдача выпускного экзамена или публичное выступление.

Знать, как подать заявку на получение кредитной карты, это одно, но знать, что ищут эмитенты до того, как вы подадите заявку на новую карту, это действительно первый шаг к успеху.

«Когда вы подаете заявку на получение своей первой кредитной карты, вы, по сути, просите эмитента карты рискнуть», — говорит кредитный педагог Джон Ульцхаймер из Ulzheimer Group.

Совет Ульцгеймера? Будьте реалистичны в своих ожиданиях.

«Очень маловероятно, что вы получите большой кредитный лимит, и вы можете даже не получить скромный кредитный лимит», — говорит Ульцгеймер, и это нормально. Создание кредита — это процесс, и вы должны с чего-то начинать.

Просто помните: в зависимости от вашей кредитоспособности (которую кредиторы могут называть вашей «кредитоспособностью»), вы можете быть не готовы подать заявку на получение кредитной карты прямо сейчас, но вы можете предпринять активные шаги, которые могут помочь вам получить одобрение в будущее.

Если вы думаете, что готовы, мы описали, как подать заявку на кредитную карту в восемь шагов. Все начинается с проверки вашей кредитной истории.

Ищете кредитную карту для начинающих?

Сравните карты с ограниченным кредитом сейчас

Вот шаги для подачи заявки на кредитную карту.

- Проверьте свои кредитные баллы

- Определите, какой тип карты вам нужна

- Понимание терминов на приложении своей кредитной карты

- Выберите, где применить 269

- Выберите, чтобы применить 26

- . Выберите, чтобы применить 26

- . Выберите, где можно подать заявку 26

- . предварительная квалификация

- Приготовьтесь к удару по кредиту

- Используйте лучшие практики кредитных карт

- Что делать, если ваша заявка отклонена?

. Выберите, где можно подать заявку на 26

. Выберите, где можно применить 26

1. Проверьте свой кредитный рейтинг

Проверьте свой кредитный рейтинг

Знание вашего кредитного рейтинга и того, что указано в ваших кредитных отчетах, может помочь вам определить, на какие продукты следует подать заявку. Например, если у вас хорошая кредитная история, вы можете не захотеть подавать заявку на карту, в которой четко указано, что будут одобрены только кандидаты с отличной кредитной историей.

Найдите время, чтобы просмотреть свои отчеты. Как отмечает Бюро финансовой защиты потребителей, ваши кредитные отчеты могут содержать ошибки, такие как старые счета для сбора средств, которые уже должны были быть удалены из ваших отчетов, что может помешать одобрению вашей заявки.

Как оспорить ошибки в моем кредитном отчете?

Ошибки в кредитном отчете не редкость, и то, как вы будете оспаривать ошибку, будет зависеть от ее типа. Некоторые ошибки могут быть связаны с учетной записью (например, просроченный платеж более семи лет назад) или неверной личной информацией (указано неправильное имя).

2. Определите, какой тип карты вам нужен

Если вы подаете заявку впервые, возможно, вам лучше выбрать карту с низкой годовой оплатой или без нее и с низкой процентной ставкой. Вы можете сделать несколько сравнительных покупок на Credit Karma до вы подаете заявку, чтобы получить представление о том, что вы ищете. В большинстве случаев одной карты должно быть достаточно для начала, так как это ограничивает риск того, что вы запутаетесь из-за нескольких сроков оплаты.

Если у вас вообще нет кредитной истории — или у вас были проблемы с одобрением необеспеченной кредитной карты в прошлом — вы все равно можете претендовать на получение обеспеченной кредитной карты, для которой требуется гарантийный залог и которая обычно используется для получения кредита. .

Еще одна рекомендация: подайте заявку на розничную кредитную карту. Джули Мари МакДонаф, автор книги «Как повысить свой кредитный рейтинг», описывает розничные карты как «учебные колеса» кредитных карт, поскольку эмитенты, как правило, более гибки в отношении того, кто имеет право на получение карты.

Но у этих карт есть некоторые недостатки, в том числе высокие процентные ставки и комиссии, поэтому важно использовать их ответственно.

3. Ознакомьтесь с условиями заявки на получение кредитной карты

После того, как вы определились с типом карты, на которую хотите подать заявку, вы столкнетесь с некоторыми условиями кредитной карты в заявке или в условиях кредитной карты. и условия. Вот некоторые распространенные условия кредитной карты и их значение, чтобы вы могли принять обоснованное решение о том, следует ли подавать заявку.

Годовая плата — Эта ежегодная плата, взимаемая эмитентом карты, позволяет вам использовать карту и получать любые связанные с ней преимущества, например возврат наличных. Многие карты вообще не взимают ежегодную плату или отказываются от нее в первый год, но карты с большими вознаграждениями часто имеют ежегодную плату.

Годовая процентная ставка для покупок — Процентная ставка, отражающая общую годовую стоимость процентов на баланс покупок по вашей карте, если вы не выплачиваете остаток полностью каждый месяц.

APR для переводов остатка — Процентная ставка, отражающая общую годовую стоимость процентов на сумму остатка на вашей кредитной карте, которую вы перевели с одной непогашенной кредитной карты на другую.

Может существовать начальная ставка 0% годовых, которая применяется в течение ограниченного периода времени, что дает вам возможность беспроцентно погасить переведенный остаток.

Комиссия за перевод баланса — Большинство эмитентов кредитных карт взимают комиссию за перевод баланса на вашу карту. Обычно это колеблется от 3% до 5% от каждого перевода баланса.

APR для авансов наличными — Процентная ставка, отражающая общую годовую стоимость процентов по денежным средствам, которые вы берете взаймы на баланс вашей кредитной карты.

Аванс наличными Годовые проценты имеют тенденцию к увеличению, и проценты начинают начисляться в тот день, когда вы занимаете наличные. Если вам нужны наличные, могут быть лучшие варианты, но если вы берете аванс наличными, лучше погасить его как можно быстрее, пока не накопились проценты.

Если вам нужны наличные, могут быть лучшие варианты, но если вы берете аванс наличными, лучше погасить его как можно быстрее, пока не накопились проценты.

Плата за выдачу наличных — Процентные платежи — не единственные расходы, которые вы понесете при получении наличных. Многие эмитенты кредитных карт также взимают комиссию за выдачу наличных за транзакцию. Эта комиссия обычно составляет от 3% до 5% от каждой транзакции.

Минимальная процентная ставка — Минимальная сумма процентов, которая будет взиматься при переносе остатка на карте из одного расчетного периода в другой. Обычно это небольшая сумма, например, 1 доллар. Если у вас нет остатка на карте, вам не придется платить минимальные проценты.

Комиссия за транзакцию — Комиссия за транзакцию – это сумма, взимаемая в дополнение к годовым процентным ставкам, связанным с вашей учетной записью, за каждый тип транзакции, которую совершает заемщик.

Одним из лучших примеров является комиссия за международную транзакцию, которую некоторые эмитенты карт взимают, когда держатель карты использует карту в другой стране или совершает покупку из дома у иностранного продавца, который проводит транзакцию в валюте, отличной от доллара США.

Комиссия за международную транзакцию обычно составляет 3% от стоимости покупки, но зависит от эмитента и конкретной карты.

Комиссия за просрочку платежа — эмитент карты взимает с вас эти комиссии, когда вы превышаете кредитный лимит или совершаете просрочку платежа.

4. Выберите, куда подать заявление

У вас уже есть расчетный или сберегательный счет в банке или кредитном союзе? Макдоноу говорит, что подать заявку на получение кредитной карты в финансовом учреждении, где у вас есть счет, может быть хорошей идеей, поскольку у вас есть устоявшаяся там история.

Эндрю Фиберт, соучредитель ресурса личных финансов Listen Money Matters, соглашается. «Существующие отношения с банком могут повысить ваши шансы на одобрение заявки на кредитную карту, — говорит он, — особенно если вы ответственно относитесь к своему счету, например, без овердрафта».

Ищете кредитную карту для начинающих?

Сравните карты с ограниченным кредитом сейчас

5. Проверьте, прошли ли вы предварительную квалификацию

Проверьте, прошли ли вы предварительную квалификацию

Некоторые эмитенты позволяют вам проверить, прошли ли вы предварительную квалификацию для их кредитных карт. Это требует некоторой работы с вашей стороны — обычно вам нужно заполнить короткую форму и предоставить личную информацию, включая ваш номер социального страхования. Это вызывает мягкий запрос, который, как и проверка вашего кредита в Credit Karma, не повлияет на ваши кредитные рейтинги.

Если вам присвоен статус «предварительно одобренный» или «предварительно квалифицированный», это означает, что вы уже выполнили все критерии кредитора. Но вам все равно нужно подать заявку на получение карты, и ее полное одобрение будет зависеть от других факторов, включая ваш доход.

Какие типы информации вам нужны в заявке на получение кредитной карты?

Вот некоторые данные, которые вам обычно необходимо указать в заявке на кредитную карту, независимо от того, заполняете ли вы ее онлайн или по почте.

Изображение: ccupdateapply-2

- Имя

- Адрес

- Как долго вы проживаете по этому адресу

- Собственны ли вы или арендуете свой дом или имеете другой тип проживания

- Страна гражданства

- Страна проживания

- Дата номер телефона

- 9002 рождения

- Номер социального страхования

- Статус занятости

- Валовой годовой доход

- Источники дохода

- Финансовые активы и счета

- Финансовые обязательства, такие как ежемесячный платеж за жилье или другие платежи по кредиту

Имейте в виду, что требования к приложениям могут варьироваться от эмитента к эмитенту.

6. Приготовьтесь к удару по вашему кредиту

Когда вы подаете заявку на новую кредитную карту, это обычно вызывает так называемую жесткую проверку ваших кредитных отчетов. Жесткие запросы обычно возникают, когда финансовое учреждение, такое как кредитор или эмитент кредитной карты, проверяет ваши кредитные отчеты при принятии решения о кредитовании.

Жесткий запрос может снизить ваш кредитный рейтинг на несколько пунктов и может оставаться в ваших кредитных отчетах до двух лет. Хорошей новостью является то, что жесткий запрос может не так сильно повлиять на ваши оценки, как вы думаете, и его влияние обычно уменьшается или исчезает с течением времени.

7. Используйте лучшие практики кредитных карт

Если вам одобрили карту, поздравляем! Кредитная карта может быть действительно полезным инструментом, который со временем поможет увеличить вашу кредитоспособность. Но теперь, когда он у вас есть, помните, что это инструмент, который требует обслуживания и внимания с вашей стороны.

Узнайте о передовых методах работы с кредитными картами, таких как своевременные и полные платежи и поддержание низкого уровня использования кредита (желательно ниже 30% от общего лимита).

Что делать, если ваша заявка отклонена?

Прежде всего, не отчаивайтесь. Многие люди были отклонены для кредитных карт, и многие позже были приняты для других карт.