Запросить бесплатно кредитную историю: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

Кредитные истории: Где получить и как исправить

Stevanovicigor / iStock

Жгучий интерес к кредитным историям испытывают и кадровые службы при приеме на работу. С этим столкнулся наш читатель из Рязани, молодой перспективный специалист Андрей. Он прошел собеседование в крупной компании на ответственный пост. Но приступить к работе сразу не удалось: его попросили подписать согласие на запрос его кредитной истории. Впрочем, он не волновался: кредит брал один раз и полностью погасил его.

Однако когда работодатель Андрея получил его кредитную историю, выяснилось невероятное: за ним числилась просроченная задолженность по двум кредитам! Первый он действительно брал, но давно выплатил. О втором просто не имел понятия. И если по первому задолженность была невелика, то по второму составляла почти полмиллиона!

С первым кредитом все оказалось просто. Деньги банк Андрею перечислял на специально открытую кредитную карту. Погасив кредит, он забыл о ней, а банк продолжал начислять плату за обслуживание.

Правовые аспекты кредитования эксперты «РГ» разъясняют в рубрике «Юрконсультация»

По словам начальника Главного управления Банка России по Центральному федеральному округу Надежды Ивановой, подобные ошибки клиенты банков совершают довольно часто: они воспринимают кредитную карту как обычную дебетовую, не понимая, что она — часть кредита, и задолженности по ней отражаются в кредитной истории.

Интересуются кредитными историями клиентов не только банки, но и страховые компании, и даже отделы кадров

Поэтому ненужные кредитные карты надо сразу аннулировать. Для этого следует обратиться в банк с заявлением о закрытии карточного счета.

Документ, подтверждающий закрытие счета, нужно сохранить на случай возникновения недоразумений. А через месяц-другой можно удостовериться в банке, что счет и карта точно закрыты, долгов нет.

Что касается второго долга, то здесь сработал «человеческий фактор». Оказалось, в банке, где Андрей брал кредит, был другой клиент — полный его тезка. Он-то и задолжал банку крупную сумму. Так что лучше время от времени самим интересоваться, что за вами числится: есть ли реальные или мнимые долги.

Он-то и задолжал банку крупную сумму. Так что лучше время от времени самим интересоваться, что за вами числится: есть ли реальные или мнимые долги.

Кредитные истории часто запрашивают страховые компании. Они уверены, что есть связь между тем, как человек платит по кредитам, и как ведет себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, обычно чаще попадают в аварии и приносят страховщикам убытки. Интересуются кредитной историей клиентов и сервисы каршеринга, выдающие автомобили напрокат. Если человек задолжал крупные суммы и не возвращает кредиты, компании не подпустят его к своим авто.

И, наконец, как на собственном опыте убедился читатель газеты, кредитная история интересна потенциальным работодателям, прежде всего в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с множеством долгов и плохой кредитной историей выглядит для работодателя не очень привлекательно. Он может оценить это как неумение управлять финансами и не доверит ответственный пост.

Однако помните, что запрашивать кредитные истории могут только с вашего согласия.

Хранить 10 лет

Кредитная история, как пояснила Надежда Иванова, — это информация о кредитных обязательствах человека и насколько добросовестно он их исполняет. Она показывает, в какие банки, микрофинансовые организации (МФО) или кредитные потребкооперативы (КПК) вы обращались, когда это было и какие суммы брали.

Эта информация хранится в специальных организациях — бюро кредитных историй (БКИ). В России их больше десятка, и каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках. Часто финансовые организации направляют данные сразу в несколько бюро. И если вы брали кредиты в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

Кредитная история хранится в БКИ 10 лет с тех пор, как в нее последний раз вносили информацию. Особенно пристальное внимание банки и МФО обращают на вашу кредитную активность за последние 2-3 года.

Особенно пристальное внимание банки и МФО обращают на вашу кредитную активность за последние 2-3 года.

Где получить

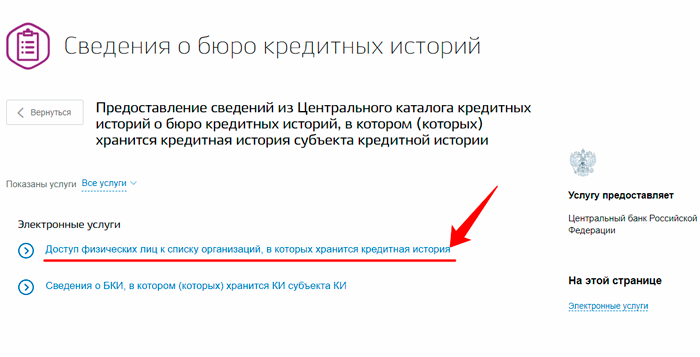

Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй, пояснила Иванова. Проще всего сделать это онлайн, к примеру, через портал госуслуг, если вы зарегистрированы на нем.

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС. В ответ на запрос Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Их адрес и номер телефона.

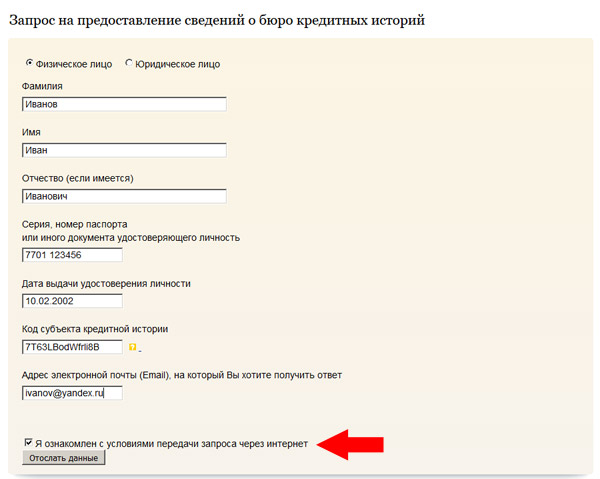

Другая возможность — отправить запрос через официальный сайт Банка России www.cbr.ru. Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит. Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или БКИ, чтобы создать новый код.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или БКИ, чтобы создать новый код.

Его надо будет указать в запросе, который создается на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история. Также можно направить телеграмму с запросом в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Пришлют его на ваш электронный адрес, который вы должны указать в телеграмме. Получив список бюро, нужно в каждом запросить свою кредитную историю.

По закону два раза в год каждое бюро обязано бесплатно предоставить вам вашу кредитную историю.

Можно отправить онлайн-заявку через сайт БКИ. Вас автоматически переадресуют на портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней. В офисе БКИ вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Для этого нужно прийти в бюро с паспортом.

Еще один вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки запроса и ответного письма.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них

Если кредитная история требуется срочно или чаще, чем дважды в год, получить ее можно за плату. Для этого можно использовать все перечисленные способы. Некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн. Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка. БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Исправленному верить

Чтобы исправить кредитную историю, рассказала Иванова, нужно написать заявление об оспаривании кредитной истории, адресовав его напрямую в бюро, в котором она хранится. Проще и быстрее всего прийти в бюро и заполнить бланк на месте. Надо иметь с собой паспорт, а также документы из банка или МФО о погашении долга.

Если вы не можете посетить бюро, придется отправить заявление и другие документы почтой. Бланк заявления можно скачать на сайте бюро. Заявление должно быть заверено нотариусом.

Бюро перешлет ваше заявление кредитору. Если банк или МФО подтвердят правоту клиента, бюро исправит ошибку и сообщит ему об этом письменно. Срок — 30 дней с того дня, как бюро получит заявление. Именно так и произошло в ситуации с Андреем.

Однако бывает, что кредиторы не соглашаются с аргументами клиента и настаивают на существовании долга. Тогда остается решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о необходимости исправлений. За своей кредитной историей необходимо следить самому.

Ведь нет гарантии, что кредитор оповестит все бюро о необходимости исправлений. За своей кредитной историей необходимо следить самому.

Следует помнить и о том, что информация из банка о погашении кредита поступает в БКИ не мгновенно. Прежде чем заявлять претензии, убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит.

Если же у вас и вправду были просрочки по выплате кредитов, помните, что удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. По мере необходимости берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Так за пару лет вы можете создать новую — хорошую историю взаимоотношений с кредиторами.

Финансовая грамотность: Кредитная история — Министерство финансов Республики Тыва

Как показывают результаты федерального опроса Института социологии РАН, проведённого летом 2019 года, россияне в целом неплохо осведомлены о составе кредитной истории, а 21% хотя бы раз её запрашивали. Они знают, что в неё вносятся все записи о кредитах и о том, как они погашаются. Взял кредит — появилась одна запись, внёс платёж по графику — вторая, пропустил или задержал платёж — третья… И чем больше пропущенных платежей, тем менее положительной становится кредитная история. А если кредитор забыл внести запись о совершённом платеже или вашим паспортом воспользовались мошенники, чтобы взять кредит, то кредитная история может стать совсем плохой.

Они знают, что в неё вносятся все записи о кредитах и о том, как они погашаются. Взял кредит — появилась одна запись, внёс платёж по графику — вторая, пропустил или задержал платёж — третья… И чем больше пропущенных платежей, тем менее положительной становится кредитная история. А если кредитор забыл внести запись о совершённом платеже или вашим паспортом воспользовались мошенники, чтобы взять кредит, то кредитная история может стать совсем плохой.

Именно поэтому любому гражданину важно регулярно знакомиться со своей кредитной историей, знать её содержание и проверять корректность записей. Для этого закон «О кредитных историях» предусмотрел возможность для заёмщика дважды в год бесплатно запрашивать кредитную историю у кредитного бюро.

Финансовая грамотность: Кредитная история

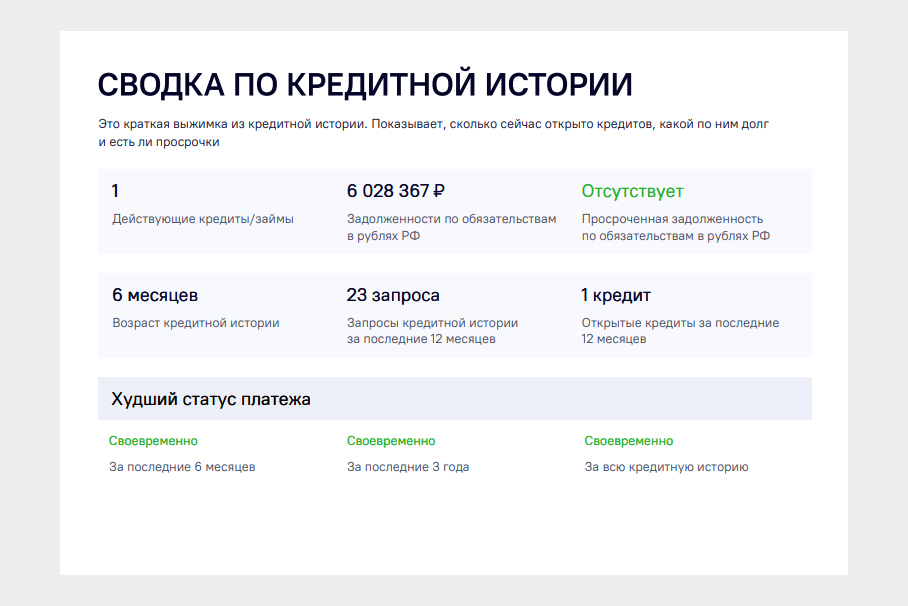

Как проверить кредитную историю бесплатно

Как это сделать? Можно запросить через свой банк. Или непосредственно в бюро кредитных историй — по электронной почте, при личном визите либо через личный кабинет на сайте. Если вы официально зарегистрированы на Портале госуслуг, процедура займёт не больше трёх минут.

Если вы официально зарегистрированы на Портале госуслуг, процедура займёт не больше трёх минут.

Важно знать, что банки, как правило, направляют информацию в несколько бюро кредитных историй. Если вы не в курсе, в каких именно бюро хранится наиболее полная версия вашей истории, нужно через Портал госуслуг обратиться в Центральный каталог кредитных историй Банка России. Там вам помогут и укажут все нужные бюро. По закону в каждом бюро кредитных историй (БКИ) вы можете получить бесплатно кредитный отчёт два раза в год.

Далеко не все заёмщики, которые впервые получают её «на руки», способны оценить, насколько она хороша или плоха и как к ней отнесётся банк при рассмотрении заявки на кредит. Чтобы помочь им в этом, Национальное бюро кредитных историй разработало персональный кредитный рейтинг (ПКР). Это специальный индикатор, который при помощи математической модели учитывает все записи кредитной истории и сводит их к единой оценке, выставляемой в баллах от 300 до 850 единиц. Таким образом, оценка кредитной истории, которую в банках выставляют секретные скоринг-системы, становится доступной для любого российского гражданина.

Таким образом, оценка кредитной истории, которую в банках выставляют секретные скоринг-системы, становится доступной для любого российского гражданина.

Кредитный след

Обязанность формировать кредитную историю своих клиентов возложена не только на банки, но и на микрофинансовые организации (МФО) и кредитные потребительские кооперативы (КПК). Правом передавать сведения в БКИ обладают и другие кредиторы — например, ломбарды. А поставщики жилищно-коммунальных услуг и услуг связи наделены полномочиями передавать сведения о судебных долгах своих пользователей. Проще говоря, негативных записей в кредитной истории теоретически может быть больше, чем думают должники.

Как исправить ошибку в кредитной истории

Если отчет по кредитной истории содержит недостоверные, неактуальные данные или опечатки, вы вправе полностью или частично оспорить эту информацию. Для этого нужно подать в бюро кредитных историй, в котором хранится эта кредитная история, заявление о внесении изменений и (или) дополнений. Бюро кредитных историй в течение 30 дней со дня получения заявления обязано провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования кредитной истории (кредитора). По истечении 30 дней со дня получения заявления в письменной форме бюро кредитных историй обязано сообщить субъекту кредитной истории о результатах рассмотрения заявления.

Бюро кредитных историй в течение 30 дней со дня получения заявления обязано провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования кредитной истории (кредитора). По истечении 30 дней со дня получения заявления в письменной форме бюро кредитных историй обязано сообщить субъекту кредитной истории о результатах рассмотрения заявления.

Субъект кредитной истории вправе обжаловать в судебном порядке отказ бюро кредитных историй в удовлетворении заявления о внесении изменений и (или) дополнений в кредитную историю, а также непредставление в установленный срок письменного сообщения о результатах рассмотрения его заявления.

Всем заёмщикам следует помнить, что лучший способ исправить кредитную историю — это не портить её. Тогда ваш персональный кредитный рейтинг будет расти день ото дня, и финансовые организации предложат самые выгодные условия сотрудничества.

Регулярно бесплатно проверяйте свои кредитные отчеты

Счета, указанные в вашем кредитном отчете, которые вы не узнаете, могут указывать на то, что вы стали жертвой кражи личных данных. Следующий раздел содержит конкретную информацию, касающуюся кредитных отчетов, кредитных рейтингов и кражи личных данных.

Следующий раздел содержит конкретную информацию, касающуюся кредитных отчетов, кредитных рейтингов и кражи личных данных.

Что такое кредитный отчет и как его использовать?

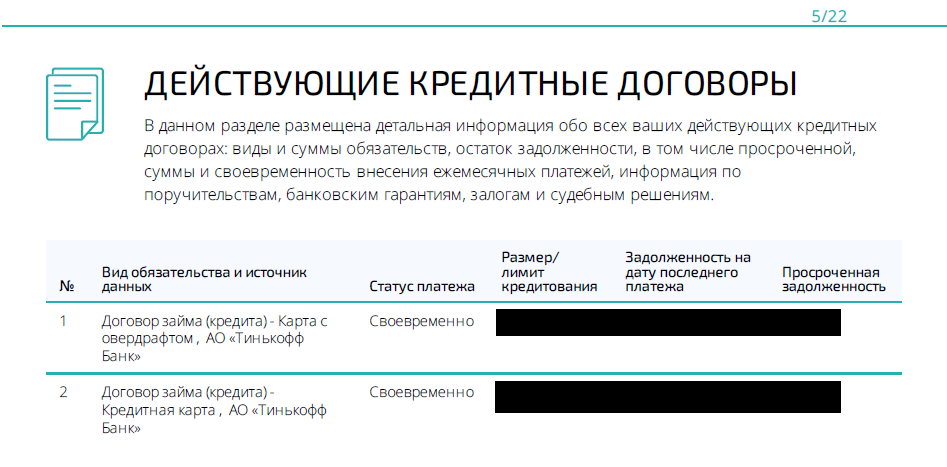

Кредитный отчет содержит подробную информацию о кредитной истории человека, включая кредитные счета и кредиты, банкротства и просроченные платежи, а также недавние запросы. Кредитные отчеты составляются тремя крупными компаниями, известными как кредитные агентства.

Как правило, когда потребитель подает заявку на получение кредита, потенциальный кредитор получает кредитный отчет заявителя, чтобы помочь определить кредитоспособность. Информация в кредитном отчете является одним из нескольких факторов, которые помогают кредиторам определить, следует ли предлагать кредит и на каких условиях, таких как процентная ставка, годовая процентная ставка, льготный период и другие договорные обязательства по кредитной карте или кредиту. Эта информация также используется для создания кредитного рейтинга, который более подробно объясняется ниже.

Запрос БЕСПЛАТНЫХ кредитных отчетов

Потребители имеют право на получение одного бесплатного кредитного отчета каждые двенадцать месяцев от каждого из трех основных кредитных агентств. Официальный веб-сайт, на котором потребители могут запросить бесплатный годовой кредитный отчет, — www.annualcreditreport.com.

Кредитные отчеты и кража личных данных

Один из первых шагов, которые вы должны предпринять, если стали жертвой кражи личных данных, — уведомить одно из трех агентств кредитной информации. Агентство кредитной информации, которое вы уведомляете, несет ответственность за информирование двух других агентств от вашего имени. Возможно, вы захотите уведомить все три агентства, чтобы убедиться, что они знают о вашей ситуации.

Потребитель может поместить Предупреждение о мошенничестве или Заморозку безопасности в своем кредитном отчете, чтобы предотвратить дальнейшую виктимизацию. Отдел защиты прав потребителей Государственного департамента штата Нью-Йорк предлагает ресурсы, которые помогут потребителям понять, как разместить предупреждение о мошенничестве или блокировку безопасности, а также разницу между этими двумя инструментами.

- Понимание разницы между предупреждением о мошенничестве и блокировкой системы безопасности

- Образцы писем в три основных агентства кредитной информации с просьбой о замораживании ценных бумаг

Разгадка тайны кредитных отчетов

Прочтите основной ресурс Отдела, чтобы помочь потребителям узнать больше о кредитных отчетах. Ресурс также объясняет, как оспорить и исправить неточные записи кредитного отчета.

Что такое кредитный рейтинг?

Три основных агентства кредитной информации за определенную плату также предоставят ваш кредитный рейтинг — число, которое рассчитывается на основе информации, содержащейся в вашем кредитном отчете. Кредитный рейтинг предназначен для измерения кредитоспособности потребителя и представляет собой снимок его или ее кредитного риска в определенный момент времени. Методы кредитного скоринга обычно придают большее значение недавней истории, чем прошлой.

Каждое агентство кредитной информации предлагает клиентам различные типы кредитных рейтингов. Наиболее широко используемый кредитный рейтинг, называемый «оценкой FICO», колеблется от 300 до 850. Более высокий балл означает меньший кредитный риск. Вы имеете право получить свой кредитный рейтинг от вашего кредитора бесплатно при подаче заявки на ипотеку. Ваш кредитный рейтинг будет неблагоприятно затронут, если отрицательная, неверная информация в Вашем отчете о кредитных операциях останется неисправленной.

Как получить бесплатный кредитный отчет

Следить за своим кредитным отчетом — это ключ к тому, чтобы оставаться в хорошей финансовой форме. Это также хороший способ следить за своими финансовыми данными и быстро принимать меры, если эти данные будут украдены.

Есть несколько различных способов получить бесплатные отчеты о кредитных операциях почти в любое время, когда вы хотите их увидеть. В этой статье мы покажем вам, какие у вас есть варианты.

Вы можете бесплатно получить свой кредитный отчет из этих источников

За считанные минуты можно бесплатно получить свой кредитный отчет в каждом из трех основных кредитных бюро США: Experian, TransUnion и Equifax. Вам просто нужно знать, куда идти, и быть готовым доказать, что вы тот, за кого себя выдаете.

Вам просто нужно знать, куда идти, и быть готовым доказать, что вы тот, за кого себя выдаете.

Быстрые ссылки: как получить бесплатный кредитный отчет

- Почему так важно проверить свой кредитный отчет

- Кредитные отчеты непосредственно в бюро кредитных историй

- Как получить бесплатный кредитный отчет от Credit Karma

- Что делать, если вы обнаружили ошибку в своем кредитном отчете

Почему так важно периодически проверять свой кредитный отчет

Важно периодически проверять свои кредитные отчеты, чтобы убедиться, что все верно и нет ошибок.

Ваши кредитные отчеты также являются лучшим способом проверки любой несанкционированной финансовой деятельности. Вы можете даже не осознавать, что кто-то получил вашу информацию, пока не обнаружите несанкционированный счет или учетную запись на ваше имя в своем кредитном отчете.

Кража личных данных и другие ошибки могут серьезно испортить вашу финансовую жизнь, поэтому крайне важно, чтобы вы не отставали от своих отчетов.

Кредитные отчеты и кредитный рейтинг

Ваши кредитные отчеты включают все детали ваших кредитных счетов, как текущих, так и закрытых. Отчеты отслеживают платежи и другую информацию по каждому кредиту, кредитной карте и кредитной линии, которые у вас есть.

Ваш кредитный рейтинг , с другой стороны, является числом, основанным на вашей кредитной истории и деятельности.

Реклама

Как получить кредитные отчеты с AnnualCreditReport.com

AnnualCreditReport.com

Если вы хотите получить свои кредитные отчеты от всех трех основных бюро кредитной отчетности (Equifax, Experian и TransUnion), вашей первой остановкой, вероятно, должен быть AnnualCreditReport.com. Важно просмотреть все три отчета, поскольку они могут не содержать одинаковую информацию.

По закону вы имеете право на получение одной бесплатной копии вашего кредитного отчета от каждого из бюро каждый год, и этот сайт является единственным местом, уполномоченным федеральным правительством, чтобы предоставить вам доступ ко всем трем сразу.

(Примечание редактора: Equifax, Experian и TransUnion предлагают бесплатные еженедельные кредитные отчеты до 2023 г.)

отчеты, которые вы хотите, а затем запрашивать и просматривать каждый отчет. Если у вас есть доступ к принтеру, вы можете распечатать отчеты для последующего просмотра.

Обратите внимание, что вам, возможно, придется ответить на некоторые дополнительные контрольные вопросы о прошлом месте жительства и старых учетных записях, которые у вас могли быть, чтобы получить доступ к своим отчетам, так что будьте к этому готовы.

Как получить бесплатные отчеты о кредитных операциях непосредственно в бюро кредитных историй

Если вы предпочитаете получать бесплатные отчеты непосредственно в бюро кредитных историй, это возможно в двух из трех случаев. TransUnion не предлагает бесплатный кредитный отчет онлайн.

TransUnion не предлагает бесплатный кредитный отчет онлайн.

Equifax

Equifax

Чтобы получить бесплатный кредитный отчет от Equifax, вы должны сначала зарегистрироваться в программе «myEquifax». Как член myEquifax, вы можете бесплатно получать доступ к своему кредитному отчету Equifax два раза в год.

Однако будьте осторожны, так как Equifax может попытаться подтолкнуть вас к подписке на один из своих платных продуктов. Нет необходимости делать это, чтобы получить бесплатный отчет.

Experian

Реклама

Experian

Вы можете зарегистрироваться, чтобы получить бесплатный кредитный отчет Experian здесь. Одна приятная особенность предложения Experian заключается в том, что вы можете бесплатно получать доступ к своему кредитному отчету каждые 30 дней после регистрации. Это может быть полезно, если вы пытаетесь купить дом или машину и хотите внимательно следить за своим отчетом.

Опять же, остерегайтесь подписки на платные продукты с Experian.

TransUnion

TransUnion

TransUnion сообщает, что вы можете получить доступ к своему кредитному отчету через сервисный центр TransUnion, но большинство ссылок на странице ведут на AnnualCreditReport.com.

Бюро может попытаться продать вам свой продукт «кредитный мониторинг» за 24,95 доллара в месяц. Не делай этого! Вот почему финансовый эксперт Кларк Ховард говорит, что вы никогда не должны платить за кредитный мониторинг.

Как получить бесплатный кредитный отчет от Credit Karma

Credit Karma

Еще один способ получить бесплатные кредитные отчеты — через Credit Karma, сайт, который также позволяет вам следить за своим кредитным рейтингом. Credit Karma предоставляет вам доступ к вашим отчетам как от TransUnion, так и от Equifax, и даже выделяет важную информацию, чтобы сделать отчеты более понятными.