Заявка на товарный кредит онлайн: Товары в кредит — купить любой товар в М.Видео, МТС, Ростелеком и других партнеров в кредит

Содержание

Топ 10 вопросов по товарному кредиту — Eurasian Bank

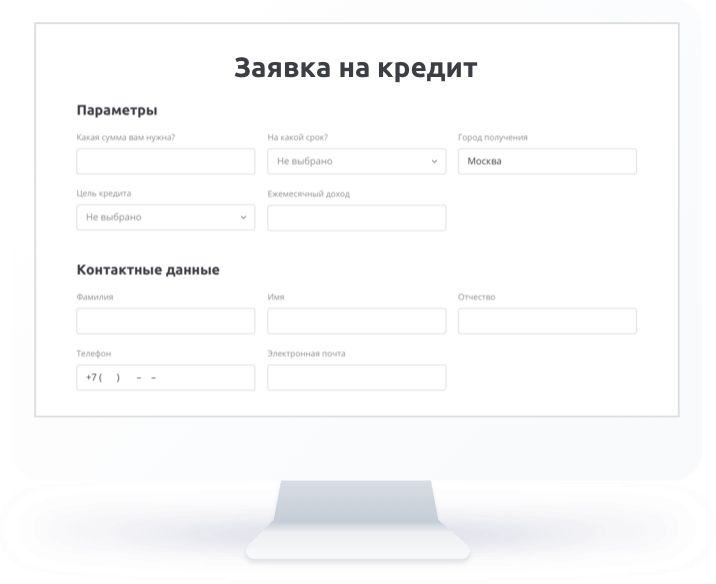

1. Как подать онлайн заявку на товарный кредит?

Вы можете оформить онлайн заявку на товарный кредит. Для этого нажмите тут и заполните заявку. Наши менеджеры обязательно предоставят обратную связь и проконсультируют по интересующим вас вопросам.

2. Какая минимальная и максимальная сумма займа по товарному кредиту?

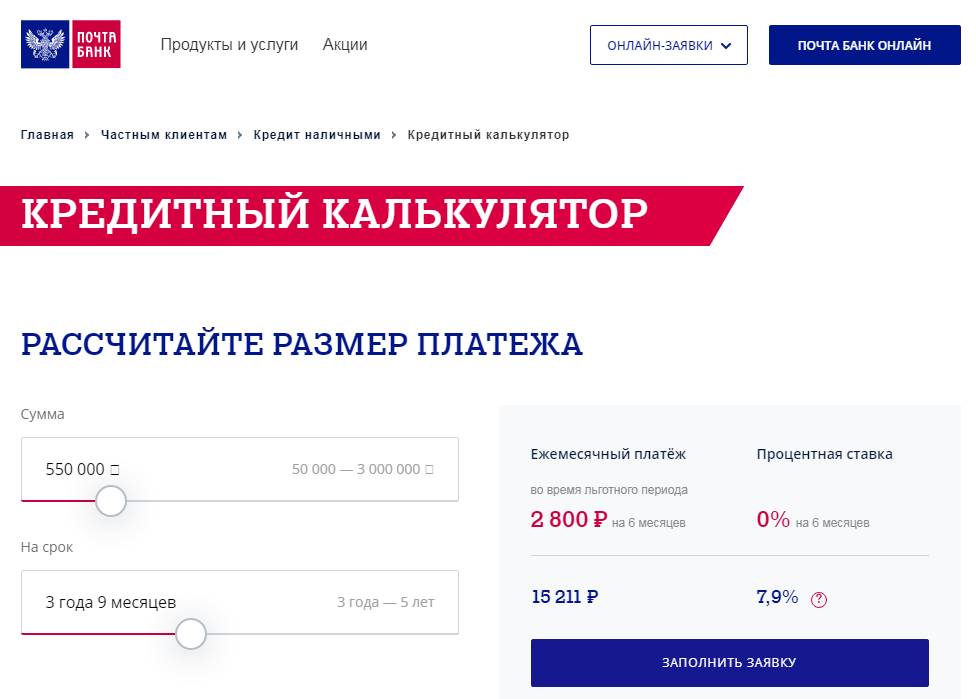

Товарный кредит предоставляется от 15 000 тенге до 2 миллионов тенге. Максимальная сумма займа для пенсионеров 500 000 тенге.

3. Какой срок займа товарного кредита?

Минимальный срок займа по товарному кредиту 3 месяца. Максимальный срок займа 36 месяцев.

4. Сколько кредитов я могу оформить?

Вы можете оформить неограниченное количество кредитов в нашем банке, главное, чтобы ваш суммарный ежемесячный платеж по всем кредитам не превышал 50% от вашей зарплаты.

5. Какая ставка по вознаграждению на товарное кредитование?

Какая ставка по вознаграждению на товарное кредитование?

Процентные ставки по кредиту рассматриваются индивидуально, в зависимости от выбранной суммы и срока займа. Ставка вознаграждения от 0.12%. Точный размер переплаты вы можете узнать перед подачей заявки на кредит в отделении Банка.

6. Важен ли стаж работы на последнем рабочем месте?

Стаж работы должен составлять не менее 1 месяца на последнем месте работы.

7. Я пенсионер. На какую сумму займа я могу рассчитывать?

Пенсионерам предоставляется заем от 15 000 тенге до 500 000 тенге, со сроком от 3 до 36 месяцев

8. Где посмотреть торговые точки, где оформляется рассрочка? Партнеры???!

Нажмите тут, чтобы увидеть наших партнеров, у которых вы можете оформить товарный кредит с выгодной рассрочкой.

9. Для чего нужна страховка?

Страхование – это финансовая защита обязательств клиента перед Банком в случае потери заемщиком трудоспособности в результате несчастного случая (инвалидность 1, 2, 3 группы) или его ухода из жизни.

Банк заинтересован в страховании жизни своих заемщиков, так как это дополнительные гарантии погашения кредита. В случае наступления с клиентом страхового случая, клиент либо его наследники получат страховое возмещение и смогут рассчитаться по кредиту.

Стоимость страховки зависит от срока и суммы кредита.

Требование к застрахованному:

Возраст: от 2 до 5 лет на дату окончания срока действия кредита (т.е страховка не предлагается, если на дату закрытия кредита клиенту будет свыше 75 лет).

Состояние здоровья клиента на момент оформления займа со страховкой:

- Отсутствие инвалидности 1,2 группы;

- Отсутствие заболевания – ВИЧ инфекцией;

- Отсутствие заболевания связанного с возникновением злокачественного новообразования;

- Системного заболевания, сахарного диабета, почечной недостаточности.

Страховые компании:

- АО “Дочерняя компания Народного Банка Казахстана по страхованию жизни “Халык-Life””;

- АО Страховая компания “Евразия”;

- АО “КСЖ Евразия””

10. Имеется ли комиссия при оформлении кредита?

Имеется ли комиссия при оформлении кредита?

Комиссия за предоставление и за рассмотрение составляет 0 тенге;

Комиссия за предоставления дубликата договора – 1000 тенге за лист.

Процедура оформления кредита на товары: подробно о насущном

Добрый день! Этим материалом мы завершаем серию статей, посвященных основным особенностям товарных кредитов и их оформления. В предыдущих материалах мы коснулись самой сути товарного кредитования, особенностей таких займов и рассказали о плюсах и минусах такого кредитования. Сегодня пришла пора рассказать о том, что обычно интересует заемщиков: как без лишних трудностей оформить товарный кредит в магазине. Мы постараемся описать все тонкости и нюансы этого вида кредитования, чтобы у Вас не возникло проблем при оформлении займа.

Предварительная подготовка

Не стоит даже упоминать о том, что большинство покупок, совершенных под влиянием сиюминутных желаний — пустая трата средств. В том случае, если товар куплен в кредит, затраты на такой необдуманный поступок становятся поистине колоссальными.

Чтобы избежать такой ситуации и не создать заметную брешь в семейном бюджете — ведь после оформления кредита вам придется ежемесячно делать крупные взносы в банк — к процедуре кредитования надо тщательно подготовиться.

В кредит следует приобретать только самые необходимые вещи, которые либо нужны срочно, либо у Вас нет возможности накопить на них самостоятельно. Особое внимание — крупным товарам и кредитам под большие проценты: в львиной доле случаев выгодней оказывается оформить потребительский кредит или карту на нужную сумму, чем брать товарный кредит.

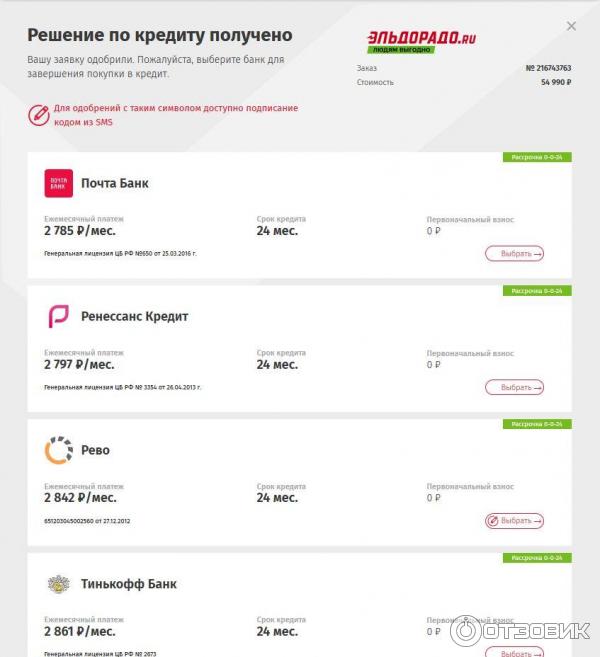

Итак, предположим, что нужный товар выбран. Далее Вам необходимо выбрать магазин, в котором Вы собираетесь сделать покупку. Здесь следует уделить внимание не только цене на товар, но и количеству банков-кредиторов: ведь в крупном магазине, где представлены 3-5 банков, гораздо проще подобрать наиболее выгодный кредит и снизить переплату по нему.

Оптимальным вариантом представляется оформление кредита на товар в крупных магазинах, мегацентрах. В них, во-первых, обычно работают сотрудники банка, обладающие более высокой квалификацией, чем кассиры: во-вторых, все процедуры покупки/возврата/обмена автоматизированы, что дает возможность избежать ошибок. В-третьих, крупные магазины совместно с банками периодически предлагают акции «кредиты без переплаты», в рамках которых Вы можете приобрести товар без дополнительных затрат.

В них, во-первых, обычно работают сотрудники банка, обладающие более высокой квалификацией, чем кассиры: во-вторых, все процедуры покупки/возврата/обмена автоматизированы, что дает возможность избежать ошибок. В-третьих, крупные магазины совместно с банками периодически предлагают акции «кредиты без переплаты», в рамках которых Вы можете приобрести товар без дополнительных затрат.

Шаг первый. Выбор кредитной программы и банка

Итак, Вы нашли подходящий товар в выбранном магазине и отправляетесь с информацией о нем к кредитным стойкам, расположенным в торговом зале. На данном этапе не стоит торопиться и, тем более, прямиком отправляться к девушке с самой широкой улыбкой (именно так, как показывает практика, и поступает большинство заемщиков).

На этом этапе вам нужно выбрать банк-кредитор и программу кредитования. Лучший способ это сделать — обратиться к представителям всех банков, которые есть в магазине, с просьбой предоставить тарифы по кредитным программам. Затем присесть за стол и самостоятельно (либо с помощью друга, который достаточно разбирается в финансовых расчетах) сравнить все предложения банков. На это придется потратить некоторое время, но Вы будете полностью уверены, что выбрали оптимальное предложение.

На это придется потратить некоторое время, но Вы будете полностью уверены, что выбрали оптимальное предложение.

Второй вариант, попроще — попросить рассчитать переплату по кредитам (желательно брать равные условия по сроку, сумме, первоначальному взносу) сотрудников каждого из банков. При этом внимательно следите, какие именно услуги и комиссии Вам включили в расчет.

Чтобы сделать сравнение, Вам по факту нужна одна сумма — переплата по кредиту за весь срок с учетом необходимых комиссий и платежей (учтите также платежи за переводы, их банковские сотрудники не включат в расчет). Зная ее, Вы легко сможете выбрать наилучший вариант из всех имеющихся.

Простейшая схема расчета переплаты, которую Вы сможете использовать для своего удобства:

Переплата = Срок кредитования (в месяцах)*Ежемесячный платеж + Банковские комиссии (за выдачу, ведение счета и т.д.) + Комиссия за перевод средств (*количество месяцев платежей) + Первоначальный платеж — Стоимость товара.

Шаг второй.

Определение условий кредитования — срока, суммы и т.д.

Определение условий кредитования — срока, суммы и т.д.

Этот шаг по факту можно объединить с первым — ведь именно на этапе предварительного расчета переплаты вы сможете определить, насколько график погашения соответствует Вашим возможностям.

Максимально снизить переплату Вы сможете не только за счет выбора банка с лучшими условиями кредитования, но и путем увеличения первоначального взноса, сокращения срока кредитования. Но при этом следует учитывать, что сумму ежемесячного взноса Вам доведется выплачивать довольно долгое время. Поэтому трезво оцените свои возможности и изначально определите, какую сумму Вы можете безболезненно тратить на погашение кредита.

Заметим, что часто встречаются ситуации, когда лучшим выходом оказывается оформление кредита на более долгий срок — пусть даже в этой ситуации переплата будет больше, но нет риска выплачивать огромные штрафы за просроченные платежи.

Шаг третий. Оформление кредита

Окончательно определившись с условиями кредитования, вы можете переходить к оформлению необходимых документов. Заметим, что не стоит эту процедуру приравнивать к походу за хлебом — все-таки банк доверяет Вам собственные средства, и Вам необходимо уверить его в собственной добропорядочности. Сотрудник банка имеет право (более того — должен) отказать в кредите человеку, который пришел оформлять кредит в состоянии опьянения, если есть сомнения в его личности, платежеспособности, дееспособности и т.д.

Заметим, что не стоит эту процедуру приравнивать к походу за хлебом — все-таки банк доверяет Вам собственные средства, и Вам необходимо уверить его в собственной добропорядочности. Сотрудник банка имеет право (более того — должен) отказать в кредите человеку, который пришел оформлять кредит в состоянии опьянения, если есть сомнения в его личности, платежеспособности, дееспособности и т.д.

Как вести себя и что брать с собой, отправляясь оформлять товарный кредит?

- действительный паспорт гражданина Российской Федерации на свое имя. Паспорт — это главный документ, на основании которого выдаются товарные кредиты. В нем не должно быть посторонних пометок и разрывов, обязательно проверьте наличие собственной подписи и необходимых печатей. Отдельный разговор о прописке — если у Вас только временная регистрация или постоянная в другом регионе, стоит заранее уточнить этот вопрос в банке кредиторе;

- дополнительные документы: практически все банки запрашивают при оформлении кредитов на товары второй документ.

Это может быть страховой полис, пенсионное свидетельство, загранпаспорт, ИНН — возьмите с собой хотя бы несколько из имеющихся документов;

Это может быть страховой полис, пенсионное свидетельство, загранпаспорт, ИНН — возьмите с собой хотя бы несколько из имеющихся документов; - работающий и заряженный мобильный телефон с номером, который Вы указываете в анкете на кредит — на случай проверки его соответствия реальности;

- запомните или запишите все нужные контакты: в анкете могут потребоваться Ваш мобильный и домашний телефоны, адрес проживания, дополнительный контактный телефон, название предприятия, адрес, телефоны и имена руководства. Заметим — кредиты лучше оформлять в рабочее время, чтобы в случае проверки места работы сотрудник банка мог дозвониться в Ваш офис;

- стоит уделить внимание внешнему виду. Сотрудник банка может отказать неряшливо одетому клиенту с запахом перегара, покрасневшими глазами, татуировками, похожими на криминальные, пытающемуся скрыть лицо под очками, париком, головным убором;

- поведение при оформлении кредита — немаловажный фактор. Ведите себя спокойно и уверенно, без лишней нервозности, отвечайте на вопросы внятно и быстро, но без «заученности» — это очень заметно и наводит на подозрения.

Это может быть страховой полис, пенсионное свидетельство, загранпаспорт, ИНН — возьмите с собой хотя бы несколько из имеющихся документов;

Это может быть страховой полис, пенсионное свидетельство, загранпаспорт, ИНН — возьмите с собой хотя бы несколько из имеющихся документов;

Шаг четвертый. Заполняем и подписываем документы

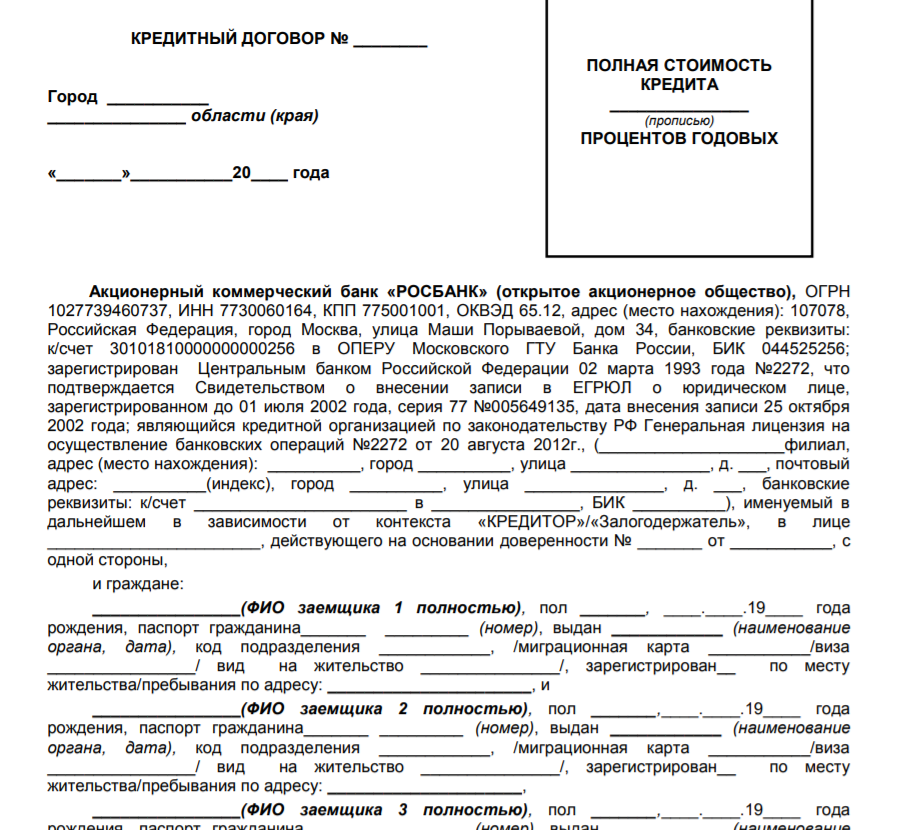

Итак, все предыдущие этапы успешно пройдены, и сотрудник банка даем Вам договор на подпись. Не торопитесь и внимательно изучите документ на предмет его соответствия тем условиям, которые обсуждались ранее:

- просмотрите собственные реквизиты в договоре (ФИО, паспортные данные, адрес проживания). Если кредитный специалист допустил в них ошибку, придется переоформлять документы, и лучше это сделать сразу, а не спустя несколько недель, когда в банке при проверке заметят ошибку;

- обратите внимание на правильность указания наименования товара и — особенно — его цену;

- просмотрите график платежей, приведенный в договоре — кроме того что сотрудник банка может допустить ошибку или включить неоговоренные платежи в расчет, сам банк при принятии решения может поменять условия кредитования — увеличить срок или размер первоначального платежа, к примеру.

Если график и договор Вас устраивают, можно приступать к подписанию. Заметим, что подпись в документах необходимо ставить такую же, как в паспорте. Если у Вас есть с этим сложности (паспорт был выдан довольно давно, и подпись изменилась, либо она очень сложная), советуем попрактиковаться в этом заранее.

Заметим, что подпись в документах необходимо ставить такую же, как в паспорте. Если у Вас есть с этим сложности (паспорт был выдан довольно давно, и подпись изменилась, либо она очень сложная), советуем попрактиковаться в этом заранее.

После подписания документов не забудьте взять у сотрудника банка свой комплект договоров, график погашения, адреса офисов банка.

Заключительный этап

Итак, кредит оформлен. Вы вносите в кассу сумму первоначального платежа (если она предусмотрена договором) и с заветной покупкой отправляетесь домой. Не забудьте только, что всего через месяц Вам уже нужно внести первый платеж по кредиту!

Совет напоследок: обязательно храните все документы по кредиту (не только договор, но и квитанции и чеки о платежах) вплоть до полного его погашения.

Пять шагов для получения торгового кредита для бизнеса

Анджелина Липартелиани

Большой проблемой для любого стартапа, создающего веб-сайт, является поиск квалифицированного и заслуживающего доверия разработчика, который не является мошенником. Я могу лично подтвердить это, так как в течение последних двух лет я руководил разработкой веб-сайта для своего онлайн-рынка GLAMLAB London, и мне «посчастливилось» нанять двух фрилансеров, которые в итоге обманули меня, потратив мое время. деньги и психическое здоровье.

Я могу лично подтвердить это, так как в течение последних двух лет я руководил разработкой веб-сайта для своего онлайн-рынка GLAMLAB London, и мне «посчастливилось» нанять двух фрилансеров, которые в итоге обманули меня, потратив мое время. деньги и психическое здоровье.

Пройдя этот процесс, я хотел бы поделиться своей историей, а также несколькими советами и рекомендациями, которые помогут вам найти веб-разработчика, которому можно доверять, и избежать найма мошенников.

Поиск веб-разработчика, часть 1: обман

Я нанял своего первого внештатного веб-разработчика из Upwork. У разработчика был очень хороший профиль, и он прислал мне творческое портфолио, наполненное примерами его предыдущей работы и положительными отзывами. Он также отличался от многих соискателей, которые присылали мне стандартные сообщения. Он написал личное сообщение о своем видении развития моего проекта вместе со ссылками на аналогичные веб-сайты, которые он разработал в прошлом. Однако, как только я нанял его на работу, это стало началом моего кошмара.

После того, как он получил свой первый платеж, он замедлил работу, игнорировал мои электронные письма и время от времени пропадал. Мы договорились, что на завершение и запуск проекта уйдет пять месяцев. Но по мере приближения пятого месяца, когда я не видел и половины того, что было обещано, я понял, что что-то пошло не так.

К счастью, мне удалось получить доступ к серверу моего веб-сайта, и другой разработчик помог мне сохранить исходный код. Тем временем фрилансер №1 исчез навсегда.

Поиск веб-разработчика, часть 2: Опять обман

Я нашел нового разработчика по рекомендации друга. Этот разработчик также был членом очень уважаемого сообщества веб-разработчиков, поэтому я чувствовал себя в полной безопасности, наняв его для завершения проекта.

Поначалу этот разработчик был очень старательным и надежным. Изучив веб-сайт, он сообщил, что было выполнено только около 35% работы, и согласился на трехмесячный срок, чтобы закончить работу. Вначале он делился со мной еженедельными обновлениями, но со временем его обновления стали реже. Затем я начал сталкиваться с повторением проблем, которые были у меня с первым разработчиком: новый разработчик перестал отвечать на мои звонки и электронные письма.

Затем я начал сталкиваться с повторением проблем, которые были у меня с первым разработчиком: новый разработчик перестал отвечать на мои звонки и электронные письма.

Несколько раз он извинился передо мной, пообещав закончить работу. Он сказал, что его невосприимчивость и низкая производительность были вызваны Covid и другими личными проблемами. Из-за его прошлого я продолжал верить, что все идет по плану. В конце концов я узнал, что фрилансер №2 просто выигрывал время перед тем, как сбежать в другую страну. Он исчез, не закончив мою работу.

Другие статьи AllBusiness.com:

- Повысьте доверие к своему бизнесу, чтобы увеличить продажи

- Финансирование вашего внештатного бизнеса: действительно ли вы можете получить бизнес-кредит?

- Плюсы и минусы найма фрилансера

- Преимущества найма внештатных разработчиков программного обеспечения для вашего бизнеса

- Фактическая стоимость найма недорогих веб- и SEO-разработчиков

Как нанять надежного внештатного веб-разработчика

К счастью, мой история имеет счастливый конец. В конце концов, я нанял уважаемого фрилансера через агентство веб-разработки, и теперь мой сайт работает. Опыт найма недобросовестных веб-разработчиков-фрилансеров и работы с ними преподал мне ценные уроки и показал мне красные флажки, на которые следует обратить внимание при найме веб-разработчика. Вот некоторые из них:

В конце концов, я нанял уважаемого фрилансера через агентство веб-разработки, и теперь мой сайт работает. Опыт найма недобросовестных веб-разработчиков-фрилансеров и работы с ними преподал мне ценные уроки и показал мне красные флажки, на которые следует обратить внимание при найме веб-разработчика. Вот некоторые из них:

1. Убедитесь, что они прочитали ваше описание вакансии

При размещении вакансии на платформе для фрилансеров включите вопрос, на который нельзя ответить стандартным текстом, чтобы вы могли видеть, действительно ли фрилансер прочитал ваше предложение и подготовил индивидуальный ответ. .

2. Имеет ли значение время?

Фрилансер, говорящий, что он может немедленно приступить к вашему проекту, должен прозвенеть тревожным звоночком: он либо ленив, либо лжет, потому что сейчас вакансий больше, чем квалифицированных фрилансеров. Еще один тревожный сигнал — если фрилансер говорит, что завершит ваш проект нереально быстро. Это может означать, что они на самом деле не читали ваше техническое задание и отправили вам шаблонный ответ.

4. Вы получаете то, за что платите

Если сумма денег, которую вы готовы заплатить разработчику, слишком мала, вы не получите ответа от серьезных веб-разработчиков, и вы можете оказаться с кем-то, кто либо не может выполнить работу или в конечном итоге берет ваши деньги и не заканчивает работу.

5. Проведите тщательную проверку биографических данных

Если вы пользуетесь фриланс-платформой, помимо проверки отзывов, размещенных на самой платформе, также ищите отзывы на других сайтах. Свяжитесь с людьми, которые оставили отзывы, и спросите их об их опыте работы с разработчиком.

6. Обработка платежей

Один большой красный флажок — это фрилансер, который просит полную предоплату или предлагает вообще обойти фриланс-платформу для получения оплаты. Есть фрилансеры, которые будут просить оплату за пределами фриланс-платформы, чтобы избежать комиссионных; однако имейте в виду, что эти платежи могут быть небезопасными.

7. Если ничего не помогло, протестируйте

Если вам нравится портфолио фрилансера и то, как он общается, но все же чувствуете, что что-то не так, наймите его для небольшой работы. Пробная версия позволит вам увидеть разработчика в действии и то, как он подходит к своей работе, насколько хорошо он общается и соблюдает ли он сроки.

Пробная версия позволит вам увидеть разработчика в действии и то, как он подходит к своей работе, насколько хорошо он общается и соблюдает ли он сроки.

Избегайте мошенничества со стороны разработчика

Обнаружить мошенника может быть сложно, потому что всегда найдутся люди, которые попытаются воспользоваться вами, чтобы быстро заработать. Чтобы избежать мошенничества, обязательно проведите исследование и следуйте рекомендациям в этой статье.

СВЯЗАННЫЕ: 10 ключевых шагов для создания отличного веб-сайта для малого бизнеса0002 Анджелина Липартелиани — эксперт по цифровому маркетингу в компании Johnson & Johnson, но помимо этого она также развивает технологический стартап GLAMLAB — сервис, позволяющий фрилансерам в сфере красоты размещать и продавать свои косметические услуги клиентам в Великобритании.

Компания: GLAM LAB

Веб-сайт: www.glamlablondon.co.uk

Свяжитесь со мной в LinkedIn.

Кредитные линии для бизнеса | Business Banking

Подайте заявку на финансирование бизнеса за считанные минуты.

A U.S. Bank Quick Loan 1 и онлайн-приложение Cash Flow Manager упрощают доступ к финансированию, которое повлияет на ваш бизнес в долгосрочной перспективе. Загружайте документы, подписывайте их электронной подписью и переводите средства в электронном виде. Мы проведем вас через несколько разделов, и вы сможете сохранить свое приложение в любое время, а затем вернуться к нему позже. Если вы являетесь клиентом банка США и зарегистрированы в онлайн-банкинге, мы предварительно заполним некоторую информацию для вас.

Бизнес-кредит

Быстрый кредит

1

Простой и удобный процесс подачи заявки на бизнес-кредит с ускоренным принятием решений и единовременной выплатой средств.

- Финансирование до 250 000 долларов США без комиссии за открытие

- Финансирование для развития вашего бизнеса, покупки оборудования или предоставления оборотного капитала

- Конкурентоспособные тарифы и гибкие условия

Подать заявку на быстрый кредит

Кредитная линия для бизнеса

Менеджер денежных потоков

Предназначен для владельцев бизнеса, которым нужен постоянный доступ к наличным деньгам, и процесс подачи заявки прост.

- Кредитные линии до 250 000 долларов США

- Обеспечивает оборотный капитал для сезонных закупок, запасов и краткосрочных потребностей в денежных средствах

- Конкурентоспособные переменные процентные ставки с возможностью фиксации фиксированной ставки на существующих остатках

Подать заявку на управление денежными потоками

Чтобы подать заявку и пройти квалификацию онлайн, вам потребуется:

Онлайн-заявка может быть подана только для компаний, у которых не более двух владельцев. Для защищенных приложений банк США будет подавать залог UCC и должен быть в первой позиции удержания. Если у вас есть кредит в банке США на сумму более 1 миллиона долларов, вам следует подать заявку на получение дополнительного кредита непосредственно у своего банкира или менеджера по работе с клиентами.

Рассмотрим некоторые ключевые различия между бизнес-кредитами и кредитными линиями.

Ключевые отличия | Кредиты | Кредитные линии |

|---|---|---|

Выплата денежных средств | Разовый платеж | Продвижение по мере необходимости |

Процентная ставка | Обычно ниже кредитной линии | Обычно больше, чем кредит |

Проценты, выплаченные по | Полная сумма кредита | Только по авансам |

Погашение | Фиксированный ежемесячный платеж | Минимальные переменные платежи |

Сборы | Предоплата | Годовой взнос |

График погашения | Фиксированный | Без даты погашения (за исключением необеспеченного опциона SBA) |

Подать заявку на кредитную линию |

Развитие вашего бизнеса требует постоянного притока капитала.

Банк США сотрудничает с вами и вашим бизнесом, чтобы гарантировать, что вы получаете финансирование, которое наилучшим образом соответствует вашим уникальным целям и потребностям.

Наши ссуды и кредитные линии могут быть разумным и доступным способом покрытия текущих деловых расходов. Благодаря нашему оптимизированному процессу и своевременным решениям вы получаете деньги, которые вам нужны, и все это при поддержке надежного и этичного банка.

Предпочитаете поговорить с банкиром?

Звоните 866-280-3751

Заказать звонок

Начало раскрытия содержания

Сноска

Вернуться к содержанию, сноска

Раскрытие информации

Быстрые кредиты на транспортные средства не могут быть оформлены онлайн.