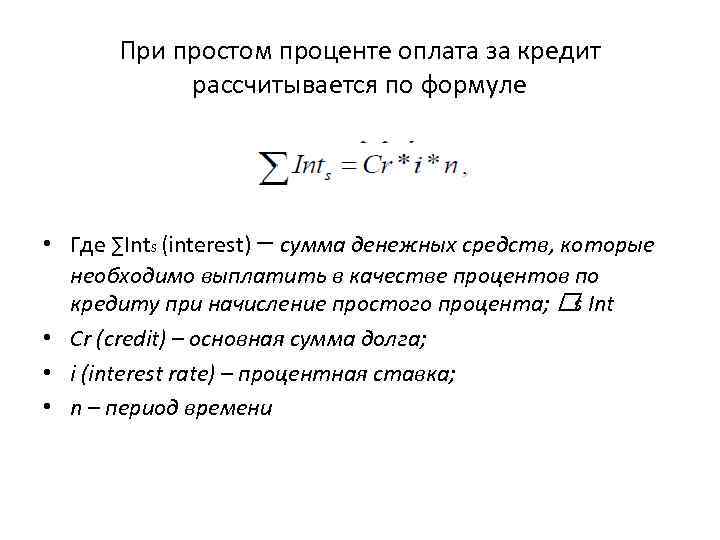

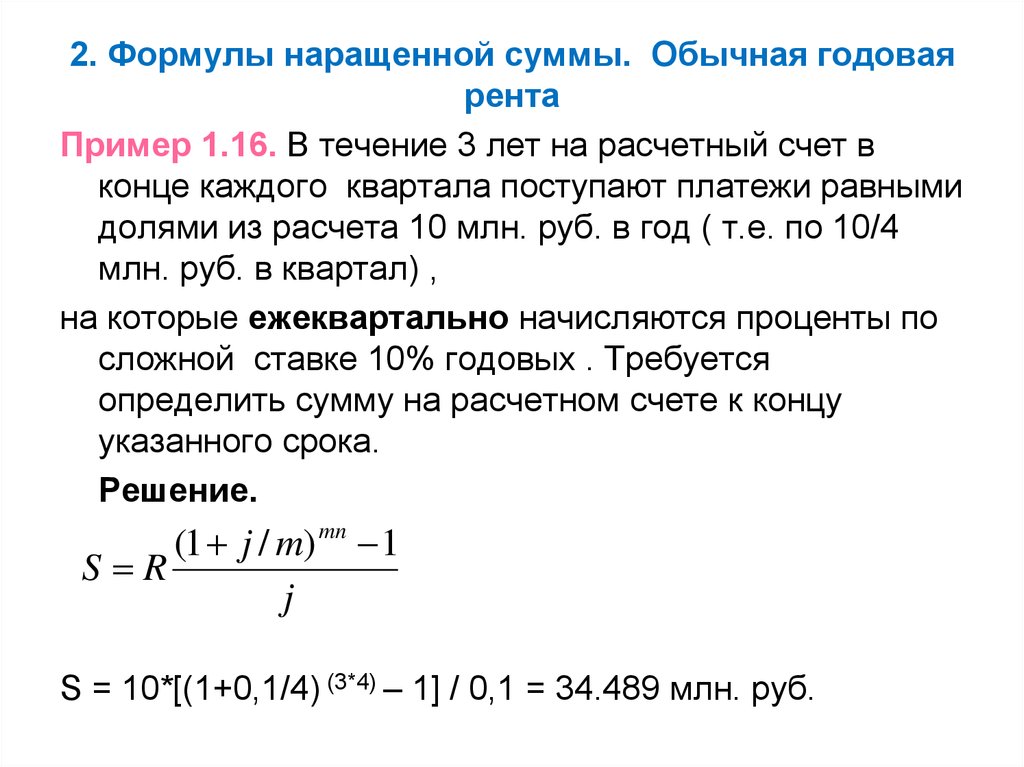

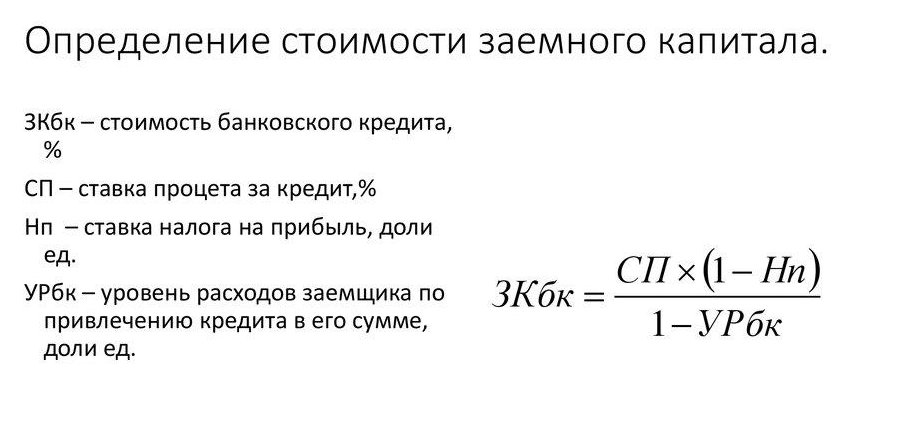

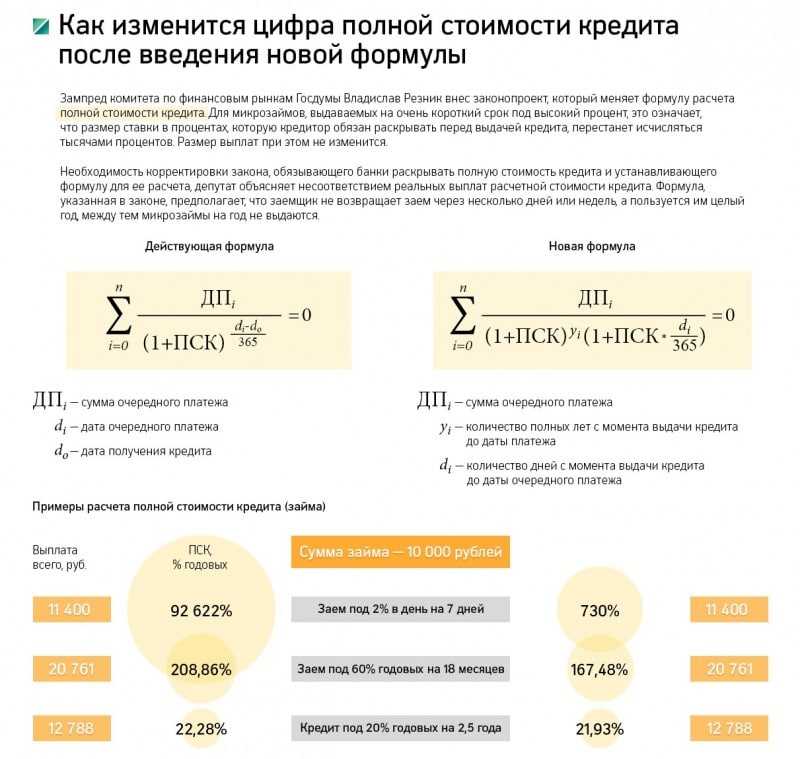

Брокер формула кредита: Яндекс Карты — подробная карта мира

Содержание

Кредитный брокер Формула Кредита — отзывы, фото, адрес отделения и телефон — Банки — Екатеринбург

+7 (922) 020-23-…

— показать

/Нет отзывов

Откроется через 13 ч. 27 мин.

Вы владелец?

- Описание

За полным спектром финансовых услуг обратитесь в кредитного брокера Формула Кредита.

Здесь можно: получить консультацию по кредиту.Чтобы получить больше информации

о деятельности компании, обратитесь

по номеру телефона 79220202300.

Кредитный брокер Формула Кредита располагается по адресу Белинского, 55 и открывает свои двери Пн-пт: 10:00 — 19:00; по предварительной записи: пн-пт.Станция метро — Геологическая.

Рейтинг кредитного брокера на Zoon — 2.8.

Телефон

+7 (922) 020-23-…

— показать

до м. Геологическая — 0.9 км

Геологическая — 0.9 км

Проложить маршрут

На машине, пешком или на общественном транспорте… — показать как добраться

- Время работы

Пн-пт: 10:00—19:00

по предварительной записи: пн-пт

- Вы владелец?

- Получить доступ

- Получить виджет

- Сообщить об ошибке

Другие финансовые организации, которые мы рекомендуем

Специалисты кредитного брокера Формула Кредита

Работаете здесь или знаете кто здесь работает? Добавьте специалиста, и он появится здесь, а еще в каталоге специалистов. Подробнее о преимуществах размещения

Похожие финансы

Часто задаваемые вопросы

о Кредитном брокере Формула Кредита

-

☎️ Доступен ли номер телефона Кредитного брокера Формула Кредита?

Организация принимает звонки

по телефону +7 (922) 020-23-00. -

🕖 С каким графиком работает

данное заведение?

Двери заведения открыты: Пн-пт: 10:00 — 19:00; по предварительной записи: пн-пт.

-

⭐ Как пользователи Zoon. ru оценивают

ru оценивают

эту организацию?

Средняя оценка заведения на сайте Zoon.ru: 2.8.

Вы можете написать свой отзыв о Кредитном брокере Формула Кредита! -

✔️ Насколько достоверна информация, размещённая на этой странице?

Zoon.ru делает всё возможное, чтобы размещать максимально

точные и свежие данные о заведениях.

Если вы видите неточность и/или являетесь

владельцем этого заведения,

то воспользуйтесь формой обратной связи.

org/Question»>

org/Question»>📍 По какому адресу можно найти Кредитного брокера Формула Кредита?

Данная организация располагается по адресу Россия, Екатеринбург, Белинского, 55.

ru оценивают

ru оцениваютСредняя оценка — 2,8 на основании 4 оценок

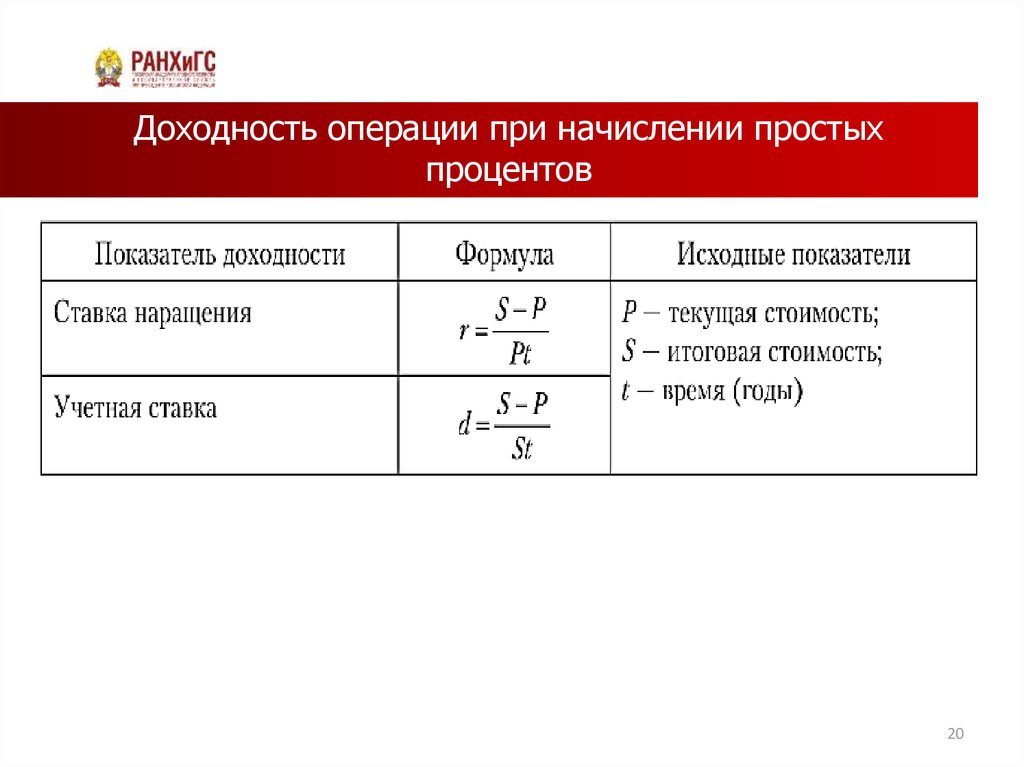

Кредитный брокеридж

Ликбез

Услуги финансовых посредников в некоторых ситуациях оказываются весьма полезными. При этом нелишне понимать специфику работы соответствующих организаций. Необходимость обращения к кредитным брокерам обуславливается рядом факторов, объективная оценка которых поможет принять правильное решение в каждом конкретном случае.

Необходимость обращения к кредитным брокерам обуславливается рядом факторов, объективная оценка которых поможет принять правильное решение в каждом конкретном случае.

28.05.17

318

Поделиться

Кредитный брокер — компания, выступающая посредником между потенциальным заемщиком и банком. Брокеры сотрудничают с множеством финансовых учреждений и способны подобрать клиенту максимально выгодную программу кредитования. Во всяком случае об этом заявляют сами брокерские фирмы. В компетенцию посредника обычно входят:

- Изучение кредитной истории (КИ) потенциального заемщика.

- Расчет платежеспособности.

- Подготовка и проверка необходимых документов.

- Подача заявки и обеспечение максимально быстрого рассмотрения.

- Организация заключения сделки.

Профессиональные организации имеют доступ ко всем базам КИ, к системам скоринговой оценки клиентов, информационным источникам служб безопасности и данным ФССП. Благодаря всестороннему анализу риск отказа по заявке сводится к минимуму.

Благодаря всестороннему анализу риск отказа по заявке сводится к минимуму.

За помощь в получении кредита кредитные брокеры берут комиссионное вознаграждение. Размер может варьироваться в пределах 5–15% от суммы займа в зависимости от вида кредитования и сложности подготовительной работы.

Добросовестные посредники не требуют внесения аванса за еще не оказанные услуги, клиент вносит плату только по факту заключения договора и получения денег.

Стоит ли обращаться к кредитному брокеру

Содействие брокерской компании может быть полезно:

- При оформлении ипотеки или другого крупного займа. В этом случае подготовку большого количества бумаг, получение согласований и прочие бюрократические проволочки посредник берет на себя, что существенно экономит время и нервы клиента.

- При получении ссуды заемщиком с нулевой КИ или испорченной финансовой репутацией. Таким клиентам банки отказывают без объяснения причин. Помощь кредитного брокера клиентам с просрочками заключается в выяснении истинного основания отклонения заявки и подборе кредитора с более лояльными требованиями.

К выбору посредника стоит подходить очень тщательно. На рынке кредитно-финансового брокериджа работает множество организаций и далеко не все из них можно назвать профессионалами. Некоторые компании используют незаконные способы и мошеннические схемы для оформления займа. Например, подделка справки 2-НДФЛ или указание в анкете несуществующего места работы.

При обращении к услугам недобросовестного посредника шанс получить заветный кредит возрастает, однако его цена может оказаться слишком высокой.

В случае раскрытия обманной схемы или обнаружения фальсификации данных, заемщику грозит уголовная ответственность или занесение в «черный список».

Порядочные компании действуют только в рамках закона, распознать их можно по следующим признакам:

- Членство в Ассоциации кредитных брокеров (АКБР). Профессиональный союз разрабатывает и внедряет единые правила и стандарты деятельности с целью развития цивилизованного рынка финансового посредничества.

- Наличие документов, подтверждающих партнерские отношения с банками. Аккредитацию легко проверить, связавшись с кредитором.

- Наличие офиса, городского телефона, полноценного сайта и корпоративного адреса электронной почты. «Черные» посредники работают как частное лицо или ИП, связь происходит по мобильным телефонам.

- Легальные компании не предлагают сфабриковать документы, привлечь подставного поручителя и никогда не обещают 100% гарантию получения займа.

Аккредитацию легко проверить, связавшись с кредитором.

Аккредитацию легко проверить, связавшись с кредитором.Ситуации, в которых может помочь брокер

Основное, о чем нужно помнить прежде чем привлечь посредника — брокер не является поручителем и не способен напрямую влиять на решение банка.

Он — связующее звено между клиентом и финансовым учреждением, и всего лишь более информирован о специфике работы банковской системы.

Помощь кредитного брокера клиентам с плохой кредитной историей

Отрицательная КИ — субъективная характеристика и банки по-разному подходят к оценке финансового прошлого клиента. Если в одном месте заемщик будет отнесен к ненадежным и получит отказ, то в другом учреждении ему без проблем выдадут необходимую сумму. Профессиональный посредник знает эти тонкости и может подобрать кредитора, который лояльно относится к подобным нарушениям.

Профессиональный посредник знает эти тонкости и может подобрать кредитора, который лояльно относится к подобным нарушениям.

Помощь в получении займа безработному

Банки считают безработным любого человека, который не трудоустроен официально. При этом он может работать неофициально и быть вполне платежеспособным. В таком случае посредник поможет выбрать выгодную программу кредитования без документального подтверждения дохода или с предоставлением залогового обеспечения.

Помощь кредитного брокера при наличии кредита с открытыми просрочками

Если у клиента есть текущие просроченные обязательства по кредитам — взять новый займ практически невозможно. Единственное в чем брокерская компания может посодействовать — попытаться согласовать процедуру реструктуризации долга для облегчения финансовой нагрузки на клиента. Кроме того, относительно новый вид деятельности посредников — посткредитное обслуживание. В рамках таких услуг оказывается помощь в разрешении конфликтных ситуаций между банком и клиентом на этапе досудебного урегулирования или во время судебного процесса.

Читайте также

Ликбез

Разрезать, выкинуть, забыть? Разбираемся, как правильно закрыть кредитную карту

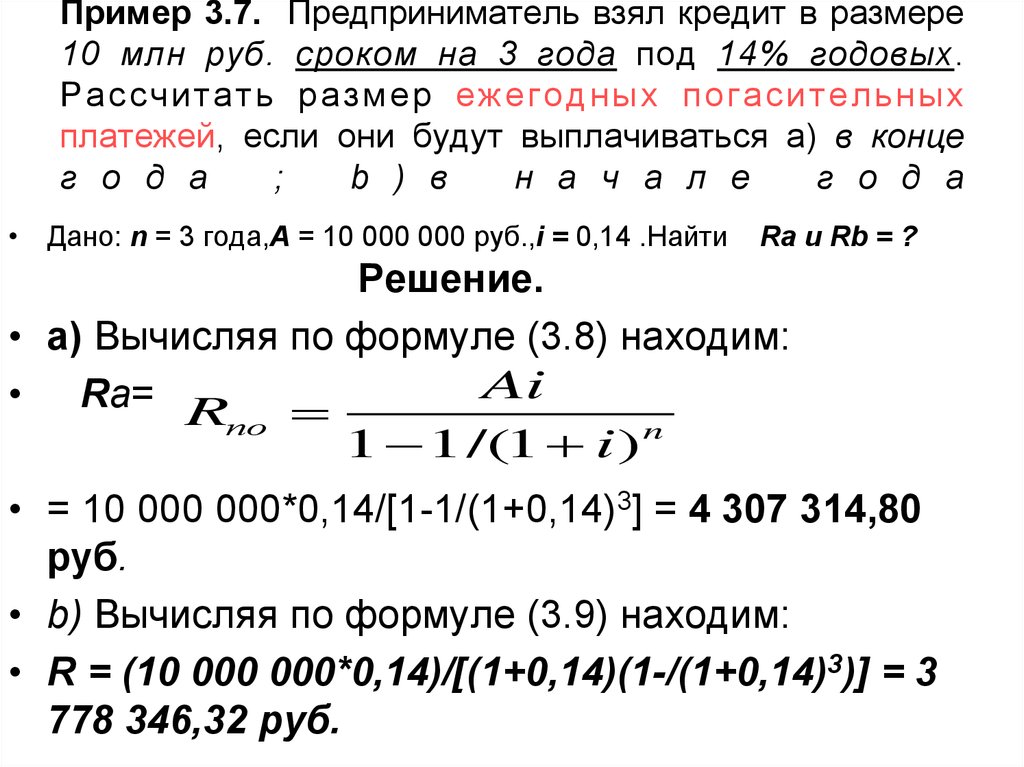

Как ипотечные кредиторы рассчитывают ежемесячные платежи?

Для большинства ипотечных кредитов кредиторы рассчитывают основную сумму и процентные платежи, используя стандартную математическую формулу, а также условия и требования для вашего кредита.

Наконечник

Общий ежемесячный платеж, который вы отправляете в свою ипотечную компанию, часто превышает сумму основного долга и процентов, описанных здесь. Общий ежемесячный платеж часто включает другие расходы, например страховку домовладельцев и налоги. Учить больше.

Ипотечный кредит с фиксированной процентной ставкой

Типичный ипотечный кредит с фиксированной процентной ставкой рассчитывается таким образом, что если вы сохраните кредит на весь срок кредита, например, 30 лет, и произведете все платежи, вы точно погасите кредит в окончание срока кредита. Узнайте больше о том, как это работает.

Узнайте больше о том, как это работает.

Размер платежа зависит от суммы кредита, срока кредита и процентной ставки. Вы можете использовать наш калькулятор для расчета ежемесячной основной суммы и процентных платежей для различных сценариев.

Воздушный кредит

Воздушный кредит имеет гораздо более короткий срок кредита, чем обычная ипотека – обычно всего пять лет – но ежемесячные платежи рассчитываются так, как если бы кредит был рассчитан на гораздо более длительный срок, обычно 30 лет. Поскольку ежемесячные платежи недостаточно высоки для полного погашения кредита, оставшаяся часть кредита подлежит оплате в виде одного крупного окончательного платежа (известного как «выплата шара») в конце срока кредита.

Так, например, если у вас есть ипотечный кредит в размере 100 000 долларов США на 30 лет с процентной ставкой четыре процента, ваш ежемесячный платеж по основной сумме и процентам составит 477 долларов США в месяц. При обычном 30-летнем кредите вы будете делать этот платеж в течение 30 лет. С пятилетним кредитом на воздушном шаре вы будете делать этот платеж в течение пяти лет, а затем будете должны остаток кредита — или 9 долларов.0,448 – на конец пятого года.

При обычном 30-летнем кредите вы будете делать этот платеж в течение 30 лет. С пятилетним кредитом на воздушном шаре вы будете делать этот платеж в течение пяти лет, а затем будете должны остаток кредита — или 9 долларов.0,448 – на конец пятого года.

Ипотечный кредит с регулируемой процентной ставкой (ARM)

Если у вас есть кредит с регулируемой процентной ставкой, ваши первоначальные платежи рассчитываются исходя из того, что ваша начальная процентная ставка остается неизменной в течение всего срока кредита.

Когда ваша процентная ставка корректируется, ваш платеж обычно (хотя и не всегда) пересчитывается на основе новой процентной ставки и оставшегося срока кредита.

Как получить помощь

Если вы просрочили выплату по ипотечному кредиту или испытываете затруднения с платежами, вы можете позвонить в CFPB по телефону (855) 411-CFPB (2372), чтобы вас соединили с консультацией по жилищным вопросам, одобренной HUD. Агентство сегодня. Вы также можете воспользоваться инструментом CFPB «Найти консультанта», чтобы получить список одобренных Министерством жилищного строительства и городского развития США (HUD) консультационных агентств в вашем районе.

Агентство сегодня. Вы также можете воспользоваться инструментом CFPB «Найти консультанта», чтобы получить список одобренных Министерством жилищного строительства и городского развития США (HUD) консультационных агентств в вашем районе.

Если у вас возникли проблемы с ипотекой, вы можете подать жалобу в CFPB через Интернет или по телефону (855) 411-CFPB (2372).

Ver página en español

О нас

Мы — Бюро финансовой защиты потребителей (CFPB), правительственное учреждение США, которое следит за тем, чтобы банки, кредиторы и другие финансовые компании относились к вам справедливо.

Узнайте, как CFPB может вам помочь

Правовая оговорка

Содержимое этой страницы содержит общую информацию для потребителей. Это не юридическая консультация или нормативное руководство. CFPB периодически обновляет эту информацию. Эта информация может включать ссылки или ссылки на сторонние ресурсы или контент. Мы не поддерживаем третью сторону и не гарантируем точность этой сторонней информации. Могут быть и другие ресурсы, которые также удовлетворят ваши потребности.

CFPB периодически обновляет эту информацию. Эта информация может включать ссылки или ссылки на сторонние ресурсы или контент. Мы не поддерживаем третью сторону и не гарантируем точность этой сторонней информации. Могут быть и другие ресурсы, которые также удовлетворят ваши потребности.

Как рассчитываются маржинальные проценты?

Маржинальная торговля — распространенная стратегия, используемая в финансовом мире; однако это рискованно. Маржа — это деньги, заимствованные у брокера для покупки или продажи актива, и позволяет трейдеру платить процент от стоимости актива, в то время как остальные деньги берутся взаймы. Как и любая форма заемных денег, проценты начисляются.

Маржинальная торговля

Маржинальная торговля облегчает трейдерам доступ к торговым возможностям, поскольку им не нужно беспокоиться о больших денежных затратах на приобретение актива.

Маржинальные проценты — это проценты, причитающиеся по займам, предоставленным между вами и вашим брокером в отношении активов вашего портфеля. Например, если вы продаете акции без покрытия, вы должны сначала занять их с маржей, а затем продать их покупателю. Или, если вы покупаете на марже, вам будет предложена возможность использовать свои деньги для покупки большего количества акций, чем наличные деньги, которые вы тратите.

Например, если вы продаете акции без покрытия, вы должны сначала занять их с маржей, а затем продать их покупателю. Или, если вы покупаете на марже, вам будет предложена возможность использовать свои деньги для покупки большего количества акций, чем наличные деньги, которые вы тратите.

Например, с маржой 10% вы можете купить акции на 1000 долларов, вложив всего 100 долларов. Эти дополнительные 900 долларов предоставляются вам в виде маржинального кредита, за который вам придется платить проценты. Если у вас есть маржинальный счет, важно понимать, как рассчитывается этот маржинальный процент, и иметь возможность рассчитать его вручную, когда возникнет необходимость. Это так же важно, как проценты на вашем сберегательном счете.

Прежде чем приступить к расчету, вы должны сначала узнать, какую маржинальную процентную ставку взимает ваш брокер-дилер, чтобы занять деньги. Брокер должен быть в состоянии ответить на этот вопрос. В качестве альтернативы ценным источником этой информации может быть веб-сайт фирмы, а также выписки о подтверждении счета и/или ежемесячные и ежеквартальные выписки со счета.

Брокер обычно указывает свои маржинальные ставки вместе с другими сведениями о комиссиях и затратах. Часто маржинальная процентная ставка будет зависеть от количества активов, которыми вы владеете у своего брокера, и чем больше у вас денег, тем ниже маржинальная процентная ставка, которую вы должны будете заплатить.

Расчет процентной маржи

Как только процентная ставка по марже станет известна, возьмите карандаш, лист бумаги и калькулятор, и вы будете готовы вычислить общую стоимость причитающихся процентов по марже. Вот гипотетический пример:

Предположим, вы хотите занять 30 000 долларов, чтобы купить акции, которые вы намерены держать в течение 10 дней, при маржинальной процентной ставке 6% годовых.

Чтобы рассчитать стоимость займа, сначала возьмите сумму займа и умножьте ее на взимаемую ставку:

- 30 000 долл. США x 0,06 (6%) = 1 800 долл. США

Затем возьмите полученное число и разделите его на количество дней в году. Брокерская индустрия обычно использует 360 дней, а не ожидаемые 365 дней.

Брокерская индустрия обычно использует 360 дней, а не ожидаемые 365 дней.

- 1800 долл. США / 360 = 5

Затем умножьте это число на общее количество дней, в течение которых вы занимали или ожидаете занять деньги под маржу:

- 5 х 10 = 50 долларов США

Используя этот пример, вам будет стоить 50 долларов в виде маржинальных процентов, чтобы занять 30 000 долларов на 10 дней.

В то время как маржа может использоваться для увеличения прибыли в случае, если акции растут, и вы совершаете покупку с кредитным плечом, она также может увеличивать убытки, если цена ваших инвестиций падает, что приводит к маржин-коллу или требованию добавить больше наличных средств. ваш счет для покрытия этих бумажных потерь.

Помните, что вне зависимости от того, получите вы прибыль или проиграете по сделке, вы все равно будете должны платить тот же маржинальный процент, который был рассчитан по первоначальной сделке.

Итог

Маржинальная торговля — рискованное дело, но может быть прибыльным при правильном управлении и, что более важно, если трейдер не использует чрезмерное кредитное плечо.