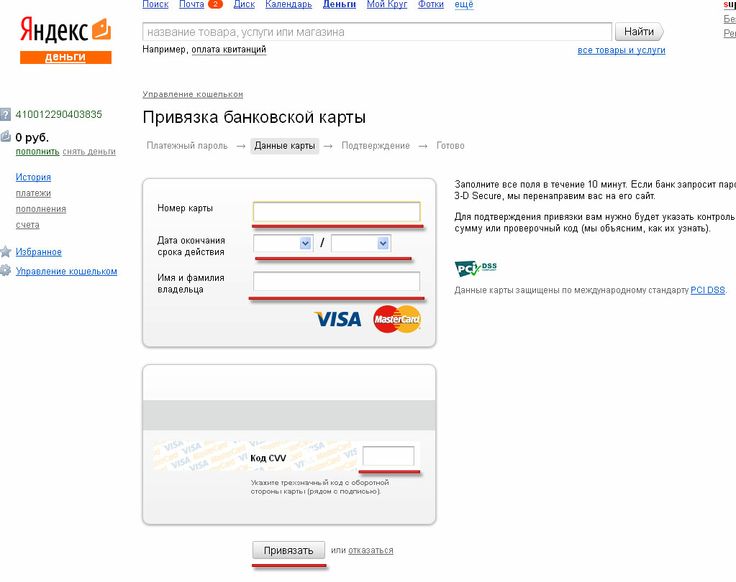

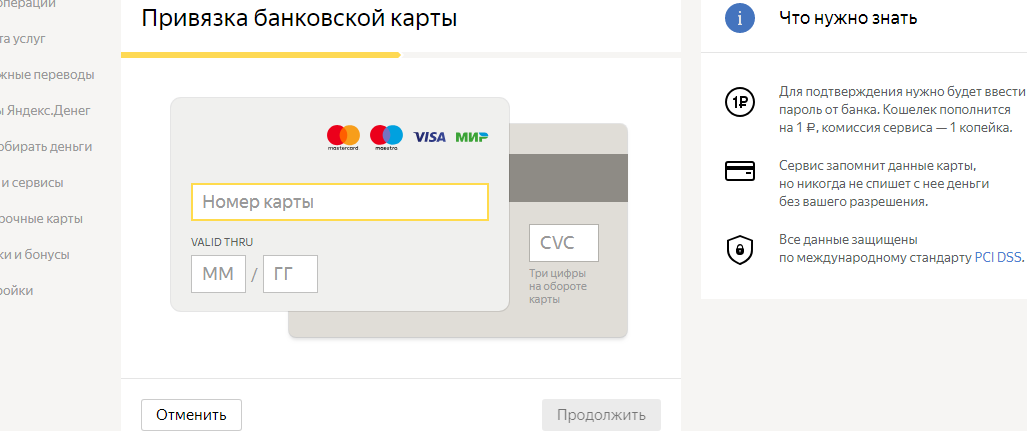

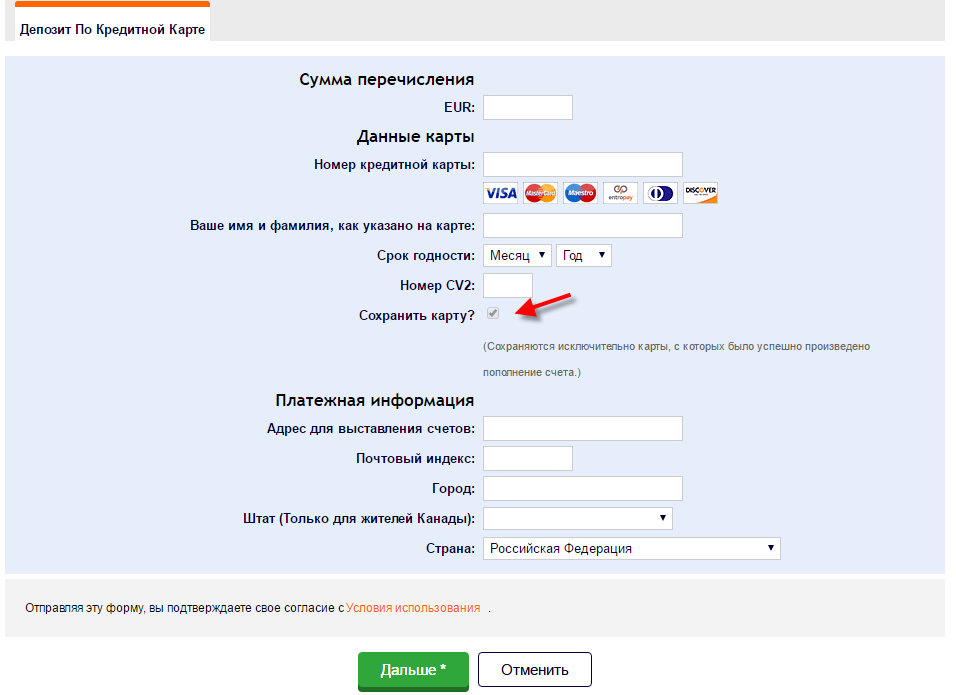

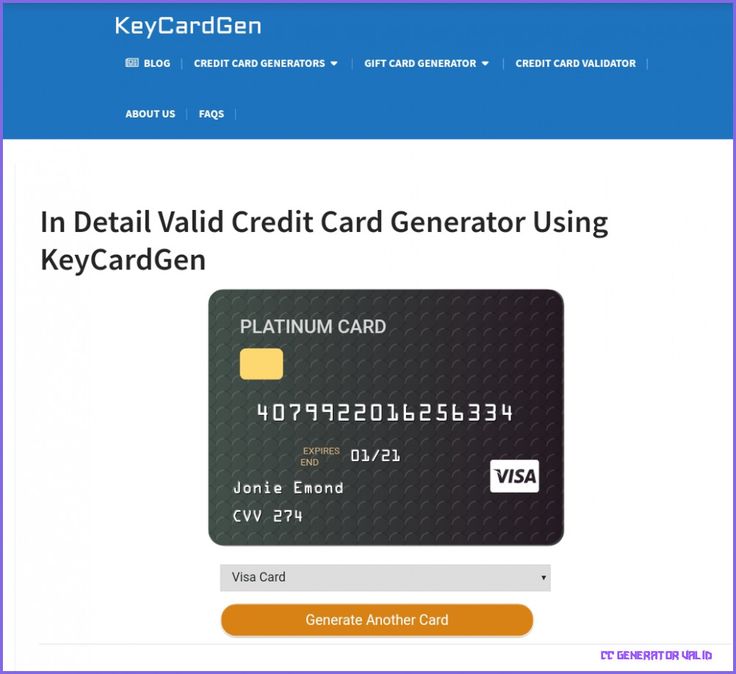

Данные кредитной карты: Данные кредитных карт

Содержание

Проверка кредитной карты

Но как быть, когда не хочется тратить время на визит в банк или нужно проверить кредитную карту другого человека?

Когда нужна проверка кредитной карты?

Банковские пластиковые карты разделяются на два типа: дебетовые и кредитные. При покупке или оплате каких-либо услуг на территории России тип карты не имеет практического значения.

А вот при оплате через интернет, например, авиационного билета, цена товара или услуги нередко отличается в зависимости от типа банковской карточки. При этом покупателю предлагают указать, какого именно типа карта.

Информация о чужой банковской карточке становится актуальной, если предстоит перевести деньги за товар или услугу малознакомому человеку.

Например, при покупке через социальные сети, где нередко встречаются мошенники. Также проверка кредитных карт актуальна для тех, кто нанимает людей для работы через интернет. Если работа строится на авансовой системе оплаты, заказчику стоит проверить, соответствуют ли личные данные владельца карты информации о нанятом работнике.

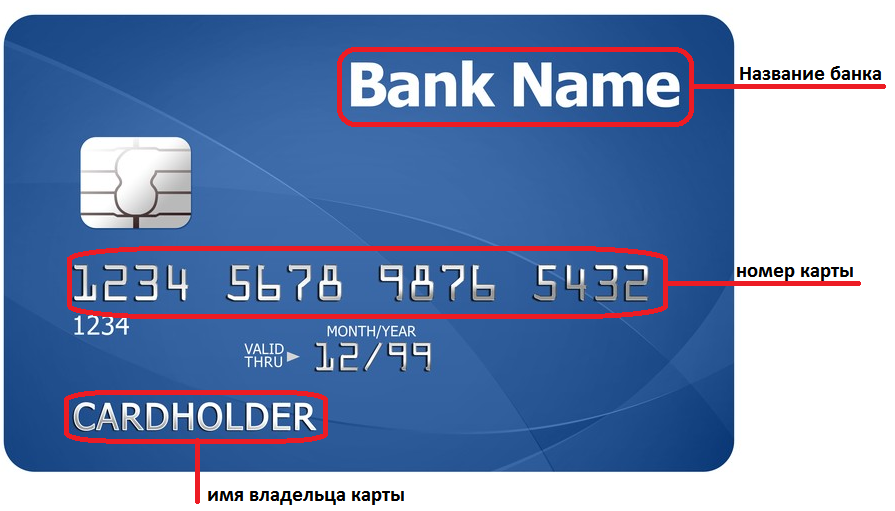

Какую информацию содержит карта?

Нужные сведения содержатся не только в магнитной полосе на карте, но и в номере, находящемся на её лицевой стороне. Именно этот номер нужно указывать при переводе денег через интернет-банк или при оплате услуг или товаров на сайтах. В России распространены карты со следующим количеством цифр в номере.

- Тринадцатизначные (VISA).

- Шестнадцатизначные (MasterCard или Visa).

- Девятнадцатизначные (American Express).

Чаще всего российские банки выпускают карточки с шестнадцатизначными номерами, но встречаются и другие варианты. Итак, в первых шести цифрах любой дебетовой или кредитной карты зашифрована информация о платёжной системе, типе карточки и банке, который её выпустил. Первые шесть цифр называются BIN, что расшифровывается как Bank Identification Number.

В частности, если первая цифра в номере банковской карты «3», то она числится за American Express, «4» – за VISA, «5» – за MasterCard.

В следующих трёх цифрах указан код банка, выпустившего карточку. В цифрах с седьмой по четырнадцатую скрыта информация о идентификационном номере банковского счёта держателя карты. Последняя цифра нужна для проверки правильности ввода номера карты. Она генерируется при помощи специального алгоритма.

В цифрах с седьмой по четырнадцатую скрыта информация о идентификационном номере банковского счёта держателя карты. Последняя цифра нужна для проверки правильности ввода номера карты. Она генерируется при помощи специального алгоритма.

При проверке кредитных карт, как и дебетовых, интерес представляет только BIN-номер. Информация о идентификационном номере счёта бесполезна, так как не позволяет получить сведения о держателе карты и требуется исключительно для идентификации карточки в платёжной системе.

Проверка кредитной карты по BIN-номеру

Для такой проверки целесообразно использовать специализированные сайты, например, https://www.bindb.com/bin-database.html. Этот ресурс за несколько секунд проверяет BIN-код и выдаёт следующую информацию.

- Платёжная система.

- Банк, выпустивший карту.

- Тип карты (кредитная либо дебетовая).

- Уровень привилегий (например, стандартный, золотой, платиновый).

- Сайт и контактный телефон банка, выпустившего карту.

Приведённые данные можно получить и по-другому: обратившись в банк или воспользовавшись интернет-поисковиком, но проверка кредитных карт через специальный сайт занимает намного меньше времени.

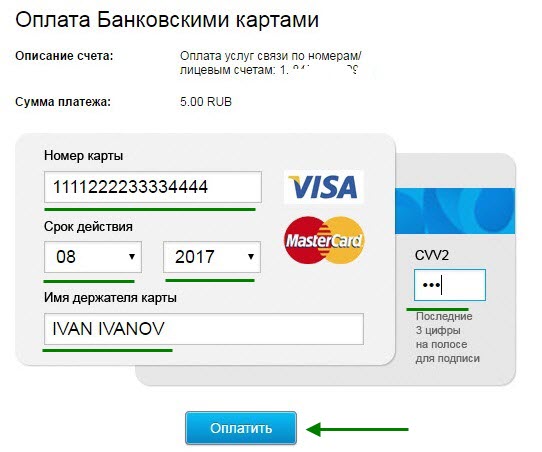

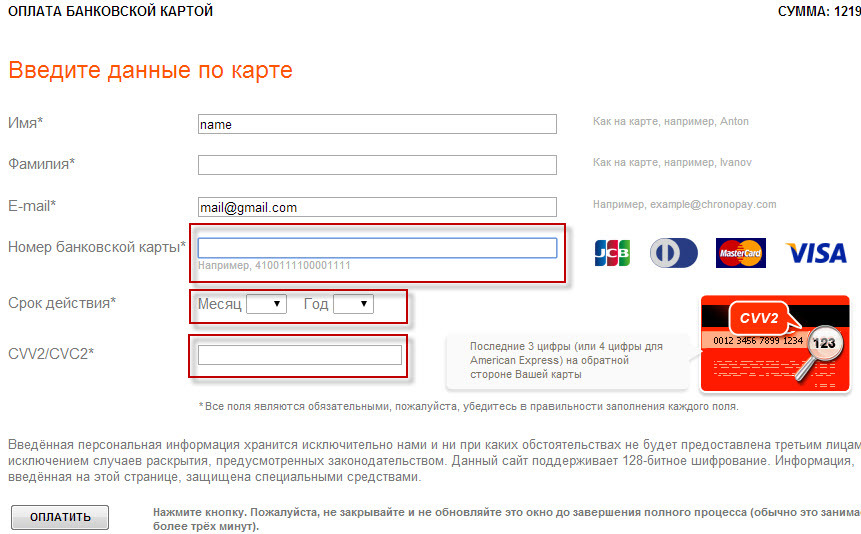

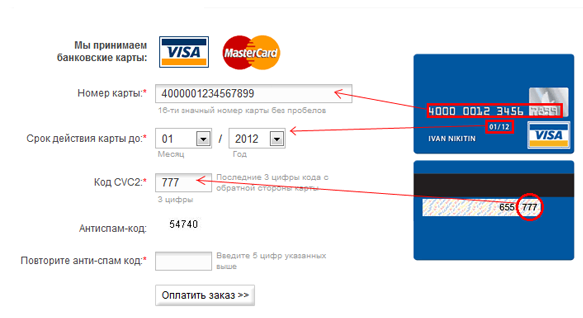

При этом владелец карты ничем не рискует, так как указывает лишь первые шесть цифр номера карточки и не указывает код безопасности.

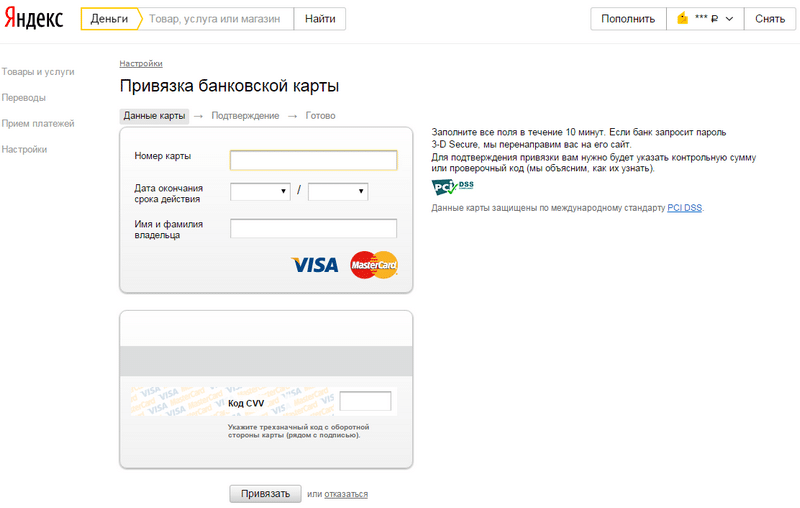

Код безопасности – три цифры на обороте карты, расположенные рядом с графой «Подпись». Нельзя сообщать этот код посторонним. При наличии номера карточки и кода злоумышленники смогут оплачивать покупки в интернет-магазинах.

Как получить личные данные при проверке кредитной карты?

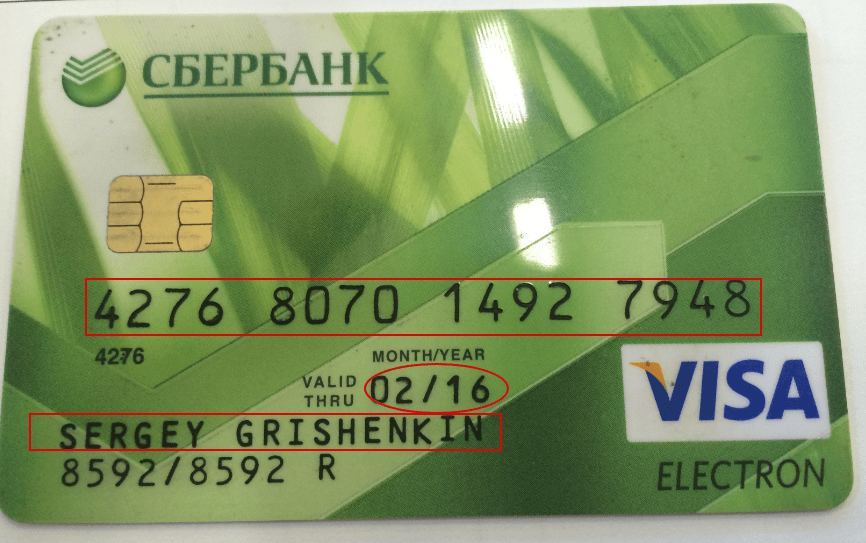

В номере карты нет сведений о личных данных её держателя. Такая информация есть только у кредитного учреждения, выпустившего карточку. Однако при желании всё-таки можно узнать имя, отчество и первую букву фамилии владельца карты без обращения в банк.

Для получения этих сведений нужно воспользоваться личным кабинетом какого-либо банка, например, Сбербанка России, карты которого есть у большинства россиян.

В процессе перевода денег на карту другого гражданина через личный кабинет пользователю сообщают имя, отчество и первую букву фамилии адресата.

Если эти данные не совпадают с фактической информацией о получателе перевода, то владелец карты:

- допустил ошибку в номере;

- умышленно указал чужой номер.

В обоих случаях стоит отменить перевод и связаться с владельцем карты для уточнения её номера. Вполне вероятно, что получатель перевода попросту ошибся. Если же очевидно умышленное искажение номера карты, значит её держатель преднамеренно обманул отправителя, что косвенно указывает на дурные намерения.

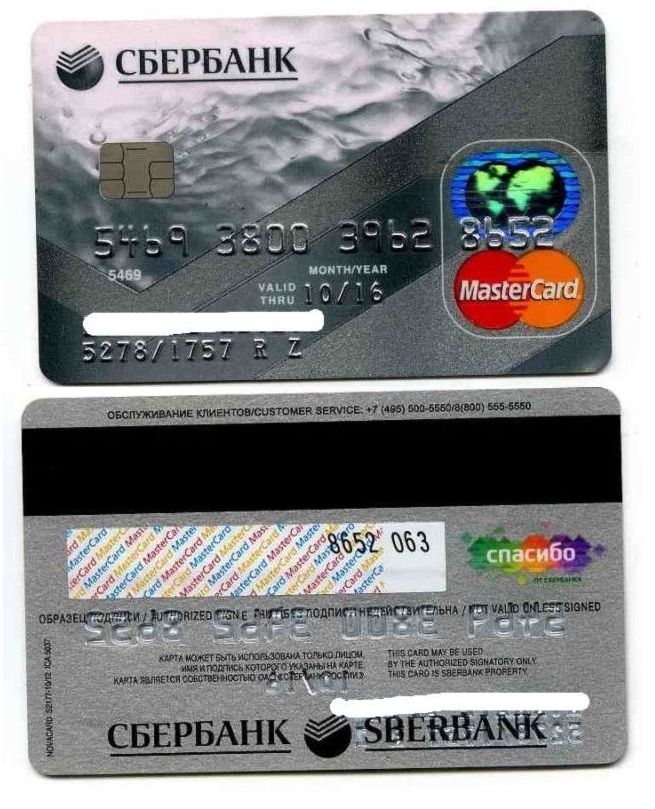

Проверка кредитных карт с чипом

Российские банки всё чаще выдают клиентам карты с электронным чипом на лицевой стороне. Такие карты гораздо труднее подделать, ведь электронный чип устроен сложнее, чем привычная магнитная полоса на оборотной стороне карточки.

Пока большинство карт с чипом имеют ещё и магнитную полосу. Однако в дальнейшем платёжные системы планируют отказаться от магнитной полосы в пользу чипов. При этом комбинированный вариант нужен на переходный период, чтобы у банкиров было время заменить считывающее оборудование.

При этом комбинированный вариант нужен на переходный период, чтобы у банкиров было время заменить считывающее оборудование.

В чипе содержится больше сведений о карте и её держателе, потому такая информация представляется более интересной, чем данные с магнитной полосы, но получить её практически невозможно.

Для проверки кредитной карты по чипу потребуется не только оборудование для считывания информации, но и пин-код.

Такая проверка возможна только при наличии самой карты, а значит не подходит для случаев, когда нужно получить информацию о чужой карточке. То есть фактически нельзя проверить кредитные карты по чипу. Однако для комбинированных карт подходят уже упомянутые способы проверки.

Автозаполнение данных кредитной карты в Safari на Mac

С помощью функции автозаполнения Вы можете быстро вводить ранее сохраненные данные кредитной карты, включая код безопасности.

Открыть Safari

Добавление или удаление кредитных карт

В приложении Safari на Mac выберите меню «Safari» > «Настройки», затем нажмите «Автозаполнение».

Выберите «Кредитные карты», нажмите «Правка», затем следуйте инструкциям на экране.

Заполнение полей данных кредитной карты

В приложении Safari на компьютере Mac при покупке нажмите на поле для ввода данных кредитной карты.

Из списка сохраненных кредитных карт выберите карту для оплаты.

Если Ваш Mac или клавиатура Apple оснащены сенсором Touch ID, Вы можете воспользоваться Touch ID, чтобы вставить данные сохраненной кредитной карты, просто выбрав ее. О настройке автозаполнения в Safari с помощью Touch ID см. в разделе Изменение настроек Touch ID и пароля.

Если поле пустое или в нем содержится некорректная информация, нажмите это поле, затем нажмите значок кредитной карты и выберите корректные данные (или используйте панель Touch Bar).

Если не работает функция автозаполнения данных кредитной карты

Попробуйте выполнить следующие действия.

В приложении Safari на Mac выберите меню «Safari» > «Настройки», нажмите «Автозаполнение» и убедитесь, что установлен флажок «Кредитные карты».

Если на Вашем Mac или клавиатуре Apple есть сенсор Touch ID и Вы хотите использовать Touch ID для заполнения данных кредитных карт, выберите меню Apple > «Системные настройки», в боковом меню нажмите «Touch ID и код‑пароль» , затем справа включите параметр «Использовать Touch ID для автозаполнения паролей». (Возможно, потребуется прокрутить вниз.) См. раздел Изменение настроек Touch ID и пароля.

Защита данных кредитных карт в Safari

Данные кредитных карт в связке ключей macOS зашифрованы. В Связке ключей iCloud, если Ваш Mac к ней подключен, они также зашифрованы.

При удалении данных кредитной карты в Safari они удаляются из связки ключей macOS. Они также удаляются с других Ваших устройств Apple, если Ваш Mac и другие устройства подключены к Связке ключей iCloud.

В целях безопасности рекомендуется настроить Mac так, чтобы он отображал окно входа в систему при запуске и требовал ввести пароль после выхода из режима сна или режима заставки. На iPhone, iPad и iPod touch настройте обязательное требование пароля для разблокировки экрана: откройте «Настройки» > «Face ID и код‑пароль» (или «Touch ID и код‑пароль»), затем коснитесь «Включить код‑пароль».

Важно! Safari будет автоматически вводить Вашу информацию для любого пользователя, который войдет на Ваш Mac под Вашим именем пользователя. Кроме того, Ваша информация будет автоматически вводиться для любого пользователя Ваших остальных устройств Apple, если эти устройства и Ваш Mac подключены к Связке ключей iCloud.

См. такжеИспользование Wallet и Apple Pay на компьютере MacИзменение настроек Автозаполнения в Safari на MacАвтозаполнение полей имени и пароля пользователя в Safari на MacПодстановка данных из Контактов в Safari на Mac

Информация о кредитной карте: основные сведения, которые необходимо знать

Независимо от того, оплачиваете ли вы продукты или делаете покупки в Интернете, использование кредитной карты является неотъемлемой частью повседневной жизни для многих людей. Но насколько хорошо вы знаете и понимаете условия вашей кредитной карты и что они вообще означают?

Но насколько хорошо вы знаете и понимаете условия вашей кредитной карты и что они вообще означают?

Понимание этой общей информации, а также того, как использовать вашу кредитную карту, необходимы, если вы хотите получить максимальную отдачу от всего, что может предложить ваша карта, и избежать долгов и ошибок, наносящих ущерб вашей кредитной истории. Вот мини-глоссарий некоторых основных терминов, с которыми вы можете столкнуться при использовании кредитной карты.

Условия кредитной карты, которые необходимо знать

- Информация о кредитной карте

- Важные условия кредитной карты

- Информация об учетной записи

- Комиссия за использование кредитной карты

Кредитные карты являются финансовыми инструментами, и понимание того, как они работают, поможет вам поддерживать и развивать свой опыт при их использовании.

На самой карте содержится важная информация, которую вам будут запрашивать при совершении покупок, входе в аккаунты и добавлении карт в цифровые кошельки. Вот некоторые из основных сведений о кредитной карте, которые вас могут попросить предоставить, и где их найти.

Вот некоторые из основных сведений о кредитной карте, которые вас могут попросить предоставить, и где их найти.

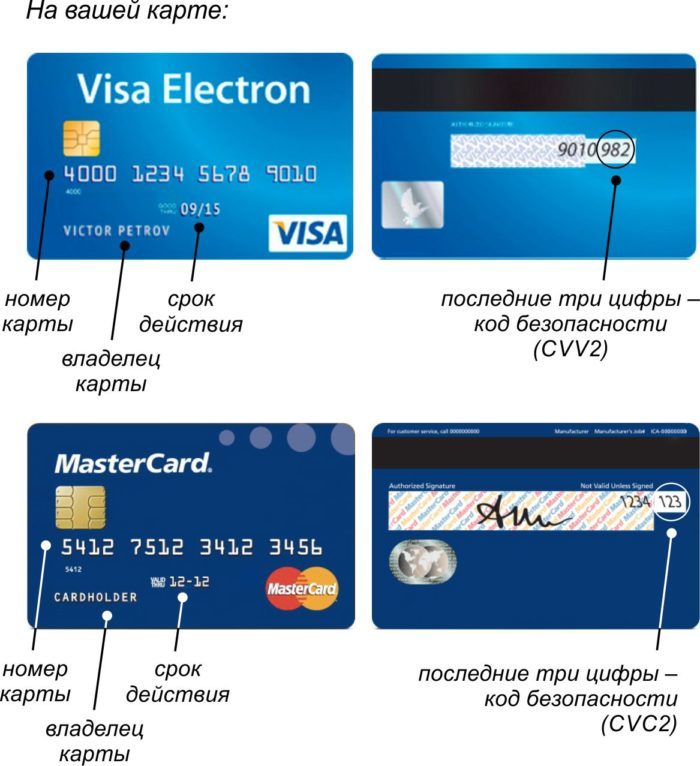

Номер кредитной карты

Номер вашей кредитной карты представляет собой 15- или 16-значное число, которое обычно выбито или напечатано на лицевой стороне вашей кредитной карты ближе к низу, хотя эмитенты все чаще печатают номер карты на спина.

Имя владельца карты

Имя владельца карты также выбито или напечатано на лицевой стороне кредитной карты ближе к низу. Имя на карте должно совпадать с выданным государством удостоверением личности владельца карты. Чаще всего это полное имя, но может встречаться и инициал, и фамилия.

Дата истечения срока действия

Дата истечения срока действия обычно указана на лицевой стороне карты между номером карты и именем владельца карты. Даты истечения срока действия отображают месяц и год истечения срока действия кредитной карты, но фактическая дата истечения срока действия обычно является последним днем указанного месяца.

CVV или код безопасности

Это трехзначный номер, указанный на обратной стороне вашей кредитной карты (рядом с полем для подписи) под магнитной полосой. Если у вас есть карта American Express, CVV — это четырехзначный код, расположенный на лицевой стороне вашей карты.

Важные условия кредитных карт

Помимо условий, которые мы уже обсуждали, важно понимать определенную терминологию кредитных карт, чтобы иметь возможность разумно управлять своими кредитными картами. Взгляните на следующие термины, чтобы лучше понять, что они означают.

Перевод баланса

Когда вы переводите баланс с одной карты на другую, вы выполняете перевод баланса. Кредитные карты с переводом остатка как правило, предлагают начальную годовую процентную ставку на перевод остатка, что может быть отличным методом консолидации долга.

Цикл выставления счетов

Цикл выставления счетов — это промежуток времени между последней и текущей датами выписки. Типичный платежный цикл составляет 30 дней. В соответствии с Законом о картах срок оплаты должен быть не менее 21 дня после окончания платежного цикла.

В соответствии с Законом о картах срок оплаты должен быть не менее 21 дня после окончания платежного цикла.

Выдача наличных

Не все транзакции по вашей кредитной карте обрабатываются одинаково. Например, у вас есть возможность снять наличные с кредитной карты, но этот тип снятия будет считаться выдачей наличных. Денежный аванс сразу начинает начислять проценты и имеет свои условия, годовую процентную ставку и сборы.

Льготный период

Период между окончанием платежного цикла и датой платежа является льготным периодом. В течение этого времени эмитент не взимает с вас проценты. Если вы погасите остаток в установленный срок, вы избежите начисления процентов.

Минимальный платеж

Минимальный платеж — это наименьшая сумма, которую вы можете заплатить на остаток, чтобы сохранить свою учетную запись в хорошем состоянии. Оплата меньше минимальной суммы будет зарегистрирована в бюро кредитных историй как пропущенный платеж. Минимальные платежи определяются на основе вашего текущего баланса и процентной ставки.

Вознаграждения

Вознаграждения могут быть в виде баллов, миль или кэшбэка. Сумма вознаграждений, которые вы заработаете, будет зависеть от категорий бонусов для вашей кредитной карты вознаграждений и структуры баллов.

Как правило, заработанные вами награды будут объединяться в вашей учетной записи до тех пор, пока вы не решите их использовать. Ваш общий баланс вознаграждений и сумма вознаграждений, доступных для погашения, появятся в вашей выписке.

Информация об учетной записи

Помимо идентификационной информации, содержащейся на самой карте, и общих условий, вы должны знать информацию об учетной записи вашей карты.

Информацию об учетной записи можно найти в бумажной выписке по счету или при входе в учетную запись в Интернете. Эта информация может помочь вам узнать, когда производить платежи, держать вас в курсе баланса вашего счета и кредитного лимита, а также использовать любые вознаграждения, которые вы, возможно, заработали.

Некоторая информация о вашей учетной записи передается в бюро кредитных историй как часть вашего кредитного отчета, который показывает вашу активную историю учетной записи и помогает определить ваш кредитный рейтинг.

Кредитный лимит

Ваш кредитный лимит — это сумма кредита, одобренная эмитентом вашей карты. Чтобы сохранить вашу учетную запись в хорошем состоянии, ваш баланс должен оставаться ниже вашего кредитного лимита. Лучше всего использовать не более 30 процентов кредитного лимита за раз, чтобы сохранить здоровую кредитную историю. Тем не менее, держать баланс вашей кредитной карты как можно ниже идеально.

Текущий баланс

Ваш текущий баланс — это общая сумма кредита, которую вы использовали на момент выставления счета. Он будет включать сделанные вами платежи, балансовые переводы, денежные авансы и удобные чеки. Проценты начисляются на ваш баланс, если вы не платите полностью в каждом цикле выписки, и могут быть разными для разных видов сборов.

Проценты (годовые)

Ваша процентная ставка определяется годовой процентной ставкой (или годовой процентной ставкой) и добавляется к вашему балансу в конце платежного цикла. Вы можете проверить свою платежную ведомость, чтобы не отставать от текущей процентной ставки. Обратите внимание, что это называется годовой процентной ставкой, потому что это общая годовая сумма, которую вы будете платить в виде процентов, поэтому ваша фактическая процентная ставка в данном месяце обычно составляет лишь около двенадцатой части этого числа. Самостоятельно рассчитать точную сумму, которую вы будете должны, может быть сложно, но в вашем заявлении это должно быть четко изложено — или вы можете использовать калькулятор выплат по кредитной карте, чтобы сделать математику за вас.

Обратите внимание, что это называется годовой процентной ставкой, потому что это общая годовая сумма, которую вы будете платить в виде процентов, поэтому ваша фактическая процентная ставка в данном месяце обычно составляет лишь около двенадцатой части этого числа. Самостоятельно рассчитать точную сумму, которую вы будете должны, может быть сложно, но в вашем заявлении это должно быть четко изложено — или вы можете использовать калькулятор выплат по кредитной карте, чтобы сделать математику за вас.

Важно отметить, что когда мы говорим о годовой процентной ставке карты, мы обычно имеем в виду годовую процентную ставку за покупку — проценты, которые вы платите за регулярные покупки. Однако существуют и другие типы процентных ставок, о которых следует знать, в том числе:

- Вводный годовой доход : Это рекламный годовой доход, который может применяться к покупкам или переводам остатка в течение ограниченного периода. Кредитные карты с нулевой процентной ставкой обычно дают вам от 12 до 18 месяцев с нулевой процентной ставкой годовых.

- Аванс наличными 9 апреля0093 : Как мы уже упоминали, у выдачи наличных есть свои условия, в том числе годовых. Как правило, годовая процентная ставка наличными выше и не предусматривает льготный период.

- Штраф APR : Обычно это самая дорогая годовая процентная ставка, которая применяется к пропущенным и возвращенным платежам. Как вы уже догадались, это годовая процентная ставка, которую вы хотите избежать.

Обратите внимание, что APR может быть переменным или фиксированным. Переменная годовая процентная ставка более распространена и изменяется в зависимости от основной ставки (процентные ставки, которые банки используют для расчета суммы, взимаемой со своих лучших, наиболее надежных клиентов). С другой стороны, фиксированный APR заблокирован.

Комиссии по кредитным картам

Вы также столкнетесь с различными видами комиссий по кредитным картам. Лучше ознакомиться со всеми из них, чтобы избежать неожиданных обвинений. Ниже мы составили список различных видов сборов.

Ниже мы составили список различных видов сборов.

Годовая плата

Кредитные карты премиум-класса (и даже несколько не очень премиальных) часто имеют годовую плату. Эмитент взимает ежегодную плату за хранение карты каждый год, хотя некоторые карты могут отказаться от нее в течение первого года.

Плата за перевод баланса

Перевод баланса может сэкономить вам много денег на процентах, но сама транзакция не бесплатна. Когда вы переводите баланс с одной карты на другую, эмитент обычно взимает с вас комиссию за перевод баланса в размере от 3 до 5 процентов. Минимальная комиссия также может варьироваться от 5 до 10 долларов.

Плата за выдачу наличных

Выдача наличных является дорогостоящей операцией во многих отношениях. Вы не только должны платить более высокую процентную ставку, которая начинает накапливаться сразу же, но вы также должны платить комиссию за выдачу наличных.

Типичная комиссия за выдачу наличных составляет около 5 процентов или 10 долларов США за транзакцию.

Комиссия за международную транзакцию

Перед поездкой за границу проверьте, с какой из ваших карт взимается комиссия за международную транзакцию. Комиссия за иностранную транзакцию взимается с покупок, которые вы совершаете за пределами США. Обычно она составляет около 3 процентов за транзакцию, а это означает, что такие сборы могут накапливаться довольно быстро.

Комиссия за просрочку платежа

Отсутствие платежа по кредитной карте никогда не бывает хорошей новостью, особенно если учесть, что с вас будет взиматься комиссия за просрочку платежа.

При просрочке платежа в первый раз комиссия за просрочку платежа может быть ниже (до 29 долларов США, в зависимости от карты). Однако последующие пропущенные платежи могут стоить вам до 40 долларов США за платежный цикл.

Итог

Кредитная карта — полезный финансовый инструмент, но она может представлять опасность для вашего финансового здоровья, если вы используете ее не по назначению. Чтобы избежать этого, убедитесь, что вы понимаете условия своей кредитной карты, чтобы знать, чего ожидать от каждой транзакции и платежа, который вы делаете.

Чтобы избежать этого, убедитесь, что вы понимаете условия своей кредитной карты, чтобы знать, чего ожидать от каждой транзакции и платежа, который вы делаете.

Что они означают? – Советник Форбс

Обновлено: 18 октября 2022 г., 3:48

Примечание редактора. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Задумывались ли вы когда-нибудь, что на самом деле означают все эти цифры, которые вы никак не можете запомнить, проштампованные на вашей кредитной карте? Мы используем наши карты ежедневно, но большинство из нас плохо понимают историю и цели, которые они представляют.

Как прочитать номер вашей кредитной карты

Этот длинный номер на лицевой стороне вашей карты содержит важную информацию. Порядок цифр не случайный, а стратегически организованный в соответствии с международным стандартом.

Из этой последовательности вы можете узнать банк-эмитент, номер вашего счета и многое другое. Самое главное, технология, лежащая в основе номера, помогает предотвратить мошенничество, сводит к минимуму проблемы с оплатой и уменьшает количество ошибок.

Самое главное, технология, лежащая в основе номера, помогает предотвратить мошенничество, сводит к минимуму проблемы с оплатой и уменьшает количество ошибок.

Как? Все это восходит к тому времени, когда индустрия кредитных карт изо всех сил пыталась привлечь клиентов.

Четыре основные сети кредитных карт: краткая история

Кредитная карта — это больше, чем прямоугольный лист пластика и металла. Все соответствует строгому стандарту. Да, даже форма и содержание самой карты. Кредитная карта — это мощный инструмент, выдаваемый финансовым учреждением, таким как банк или кредитный союз, позволяющий вам занимать средства.

Финансовые учреждения используют стороннюю компанию, называемую сетью кредитных карт, для облегчения связи между платежным терминалом и банком-эмитентом. Таким образом, электронные переводы выполняются быстрее. Четыре основные сети кредитных карт доминируют на мировых рынках. Вы их знаете: Visa, Mastercard, American Express и Discover.

Первая и самая крупная сеть первоначально называлась «BankAmericard». Основанная в 1958 году Bank of America с целью предложить кредитный продукт, ориентированный на потребителей, а не на бизнес, карта сначала провалилась. Но к середине 60-х все изменилось, накопив большую прибыль. К 1974 году BankAmericard вышел на международные рынки, а в 1976 году стал известен как Visa Inc. Небольшие банки отреагировали на пробный шар Bank of America, приняв эту концепцию.

Основанная в 1958 году Bank of America с целью предложить кредитный продукт, ориентированный на потребителей, а не на бизнес, карта сначала провалилась. Но к середине 60-х все изменилось, накопив большую прибыль. К 1974 году BankAmericard вышел на международные рынки, а в 1976 году стал известен как Visa Inc. Небольшие банки отреагировали на пробный шар Bank of America, приняв эту концепцию.

Mastercard, известная в то время как «Interbank», появилась в 1966 году. К 1968 году компания стала глобальной. В 1979 году карта сменила название и стала называться Mastercard. Сегодня это вторая по величине карточная сеть в мире.

История возникновения American Express началась в 1850 году как небольшой транспортно-экспедиторской компании. К 1950-м годам он резко вырос и расширился до финансового сектора. В 1958 году American Express выпустила свою первую потребительскую платежную карту. Забавный факт: эти примитивные карты были сделаны из бумаги. American Express в настоящее время является третьей по величине карточной сетью в мире.

Наименьшая из четырех основных карточных сетей — Discover Card. Sears впервые выпустила карту Discover Card в 1985 году, чтобы выйти на финансовый рынок. Карта быстро выросла за короткий промежуток времени. В настоящее время им пользуются миллионы продавцов по всему миру.

У каждой из этих сетей была одна цель: удовлетворить потребность потребителя в немедленном доступе к средствам, не полагаясь на наличные деньги. Современные кредитные карты представляют собой сложную и очень изысканную историю, большая часть которой направлена на защиту потребителей от мошенничества.

Лицевая сторона кредитной карты

На лицевой стороне вашей кредитной карты вы обычно видите:

- Логотип банка

- Уникальный номер карты

- Имя держателя карты

- Срок годности

- Смарт-чип

- Логотип платежной сети

Структура номера карты

Хотя это может показаться случайным, каждая цифра кредитной карты расположена в стратегически важном месте и представляет собой важную часть информации. Точные транзакции были бы невозможны без определенной последовательности чисел, точной формы и точного размера, которые соответствуют строгим стандартам, продиктованным ISO (Международной организацией по стандартизации) и соблюдаемым ANSI (Американской сетью институтов стандартов).

Точные транзакции были бы невозможны без определенной последовательности чисел, точной формы и точного размера, которые соответствуют строгим стандартам, продиктованным ISO (Международной организацией по стандартизации) и соблюдаемым ANSI (Американской сетью институтов стандартов).

Эти стандарты позволяют использовать карты во всем мире. Единственная разница между ними заключается в том, что Visa, Mastercard и Discover всегда имеют 16-значный формат, в то время как American Express использует 15-значный формат.

Первые шесть цифр

Первые шесть цифр кредитной карты представляют собой идентификационный номер эмитента (ИИН), также известный как банковский идентификационный номер (БИН). Эти цифры четко идентифицируют финансовое учреждение, выпустившее карту. Первая цифра — это основной отраслевой идентификатор (MII), который присваивается Американской банковской ассоциацией. Каждая крупная сеть кредитных карт имеет свой собственный MII:

- Карты American Express всегда начинаются с цифры 3, точнее 34 или 37.

- Карты Visa начинаются с цифры 4.

- Карты Mastercard начинаются с цифры 5.

- Карты открытий начинаются с цифры 6.

Следующие пять цифр ИИН представляют конкретный банк-эмитент. Эти цифры облегчают обмен информацией для клиринга транзакции. ИИН для каждой из четырех основных сетей:

- Visa использует цифры от 2 до 6 в качестве БИН.

- Mastercard использует цифры 2 и 3 или от 2 до 4, 5 или 6.

- American Express использует цифры 3 и 4 для обозначения марки карты (например, карта American Express Platinum, карта Delta и т. д.).

Номер счета

За первыми шестью цифрами ИИН следует номер счета. Эта последовательность может достигать 12 цифр, но обычно 6. Банки-эмитенты присваивают этот номер своим отдельным клиентам. Каждый банк-эмитент имеет около триллиона потенциальных номеров счетов.

Контрольная цифра

Эмитенты и сети кредитных карт используют математические инструменты для борьбы с утечкой данных и другими мошенническими действиями. Алгоритм Луна или модуль 10 является одним из таких устройств. Разработанный в 1960-х годах, он использует идентификационные цифры, такие как номера социального страхования и кредитных карт, для определения действительности.

Алгоритм Луна или модуль 10 является одним из таких устройств. Разработанный в 1960-х годах, он использует идентификационные цифры, такие как номера социального страхования и кредитных карт, для определения действительности.

Кредитные карты предназначены для мгновенного использования для платежей. Вот почему процесс проверки, используемый банками, должен немедленно шифровать и расшифровывать конфиденциальные данные. Здесь на помощь приходит алгоритм Луна. С его помощью можно легко проверить номера карт и подтвердить их действительность.

Алгоритм Луна прост в использовании. При добавлении контрольного номера к остальным номерам на карте сумма должна равняться 0. Если вы введете неправильный номер при онлайн-покупке, это сразу же обнаружится, так как сумма не будет равна 0.

Visa в большинстве случаев использует цифру 13 в качестве контрольной суммы, в то время как другие крупные сети используют последнюю цифру.

Обратная сторона кредитной карты

Теперь, когда мы поняли, что находится на лицевой стороне кредитной карты, пришло время взглянуть на обратную сторону. Здесь вы обычно найдете:

Здесь вы обычно найдете:

- Код безопасности (CVV)

- Магнитная полоса

- Голограмма

- Контактная информация банка и телефон службы поддержки клиентов

- Ящик для подписи

- Логотип сети карты

На оборотной стороне некоторых кредитных карт также указан срок действия.

Другие номера карт: CVV и дата истечения срока действия

Проверочное значение карты (CVV) представляет собой серию из трех или четырех цифр, которые обычно находятся на обратной стороне кредитной карты. Он представляет собой еще один процесс проверки и, таким образом, добавляет уровень защиты. Некоторые эмитенты кредитных карт называют это кодом подтверждения карты (CVC). Его цель одна и та же, независимо от названия.

Запрашивая эту небольшую, но важную дополнительную информацию, система точек продаж (POS) обеспечивает большую уверенность в том, что владелец счета владеет картой, и что номер не был украден.

Дата истечения срока действия назначается банком-эмитентом карты, а также может помочь в обеспечении безопасности, требуя еще одного шага проверки. Номер карты может быть украден, но без даты истечения срока действия этот номер становится почти бесполезным.

Номер карты может быть украден, но без даты истечения срока действия этот номер становится почти бесполезным.

Технология чип-карт и магнитных полос

Все эти номера — PAN, CVV/CVC и срок действия — хранятся на магнитной полосе и в чипе Europay, Mastercard и Visa (EMV).

Магнитная полоса, также известная как магнитная полоса, расположена на обратной стороне карты и передает данные карты в точку продажи. Передаваемые данные являются статическими. Другими словами, информация загружается в страйп и остается неизменной.

Хотя карты по-прежнему содержат магнитную полосу, большинство из них теперь также используют технологию EMV или чип-карт. Этот микропроцессор размещается на лицевой стороне карты, где он также передает данные на POS. В отличие от статической магнитной полосы, EMV использует динамические средства передачи.

Как это все работает? Каждый раз, когда вы используете карту, транзакция генерирует другой одноразовый код. Этот процесс делает технологию EMV намного более защищенной от мошенничества с картами, такого как скимминг и подделка.

Как вы уже догадались, все, что касается магнитной полосы и чипов EMV, стандартизировано ISO.

Номера кредитных карт и номера счетов

Многие люди считают, что номер кредитной карты совпадает с номером их счета. Это неверно. Но они связаны между собой, и номер вашего счета обычно указан в выписке по кредитной карте.

Если вам нужно заменить вашу кредитную карту, независимо от того, была ли она украдена, утеряна или повреждена, вы получите новый номер карты, но номер вашего счета останется прежним.

Телефонная линия службы поддержки клиентов

Номера телефонов службы поддержки клиентов не нужны при совершении покупок и не играют никакой роли в защите вашей карты от мошенничества как таковой. Но это остается лучшим способом связаться с кем-то из вашего банка, когда вам это нужно.

Например, многие попытки мошенничества осуществляются по телефону или электронной почте. Самый быстрый способ проверить подлинность звонка или сообщения — позвонить по номеру, указанному на обратной стороне карты. Вы будете разговаривать с кем-то из вашего банка, который сможет сказать, были ли отправлены вам какие-либо сообщения.

Вы будете разговаривать с кем-то из вашего банка, который сможет сказать, были ли отправлены вам какие-либо сообщения.

Запишите этот номер и держите его отдельно от своей карты, чтобы в случае потери карты вы могли быстро позвонить и немедленно заблокировать карту, чтобы никто другой не мог ею воспользоваться.

Защитная голограмма

Голограммы трудно подделать, поэтому они могут быть отличным средством защиты. Это небольшое зеркальное пятно показывает трехмерное изображение. Если вы внимательно посмотрите, то заметите, что изображение движется, когда вы меняете угол обзора.

Как защитить номер своей кредитной карты

Печальная правда заключается в том, что номера кредитных карт постоянно крадут. Лучшее, что вы можете сделать, чтобы избежать этого, — проявлять осторожность каждый раз, когда вы совершаете покупку.

При совершении покупок в Интернете обратите особое внимание на платформу. Если возможно, используйте такие сервисы, как PayPal, которые сохранят номер вашей кредитной карты в безопасности. В противном случае проверьте компанию, убедитесь, что веб-сайт безопасен и использует SSL-сертификат.

В противном случае проверьте компанию, убедитесь, что веб-сайт безопасен и использует SSL-сертификат.

Также следите за фишинговыми сообщениями. Если что-то выглядит подозрительно, не переходите по ссылкам и не загружайте никакие вложения. Проверьте отправителя или позвоните в свой банк.

Наконец, не забудьте убедиться, что ваш компьютер защищен от вредоносных и шпионских программ.

Bottom Line

Внедрение сети кредитных карт и годы совершенствования методов транзакций привели к появлению функций кредитных карт, которые мы используем сегодня. Ваша кредитная карта содержит важную информацию, и, хотя процесс, стоящий за ней, может быть сложным, она помогает упростить вашу жизнь и способ осуществления платежей.

Часто задаваемые вопросы

Что такое номер кредитной карты?

Номер кредитной карты — это длинный набор цифр, обычно отображаемый на лицевой стороне кредитной карты. Его цель — идентифицировать как эмитента кредитной карты, так и владельца счета. Это также помогает предотвратить мошенничество.

Это также помогает предотвратить мошенничество.

Какой длины номера кредитных карт?

Номера кредитных карт обычно состоят из 16 цифр, расположенных группами по четыре. Номера American Express состоят из 15 цифр. Хотя это редкость, некоторые компании, выпускающие кредитные карты, используют 19 цифр.

Как люди крадут номера кредитных карт?

Фишинговые электронные письма и звонки по-прежнему являются одним из самых распространенных методов кражи. Шпионское и вредоносное ПО также становится все более распространенным явлением. Но не забывайте о старых добрых способах: почте и корзине. Если вы выбрасываете свои бумажные выписки в мусорное ведро, убедитесь, что номер вашей карты не может быть прочитан.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Чонси вырос на ферме в сельской местности на севере Калифорнии. В 18 лет он сбежал и увидел мир с рюкзаком и кредитной картой, обнаружив, что истинная ценность любого очка или мили — это опыт, который они облегчают. Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке.