Имущественный налоговый вычет при рефинансировании ипотечного кредита: Как получить налоговый вычет при рефинансировании ипотеки — документы, инструкция, причины отказа

Содержание

Налоговый вычет при покупке квартиры: как оформить и получить

Полезная информация

Лайфхаки

Обновлено: 14 сентября 2022

Тех, кто покупает жильё, ждут большие траты: деньги уйдут и на саму недвижимость,

и на оформление сделки.

Имущественный вычет поможет вернуть часть денег. В этой статье мы расскажем обо всех нюансах возврата

НДФЛ. Как

получить максимальную выгоду не только при покупке, но и при продаже недвижимости?

Что такое налоговый вычет?

Налоговый вычет — это возможность вернуть часть уплаченного в бюджет НДФЛ. Согласно налоговому

кодексу

предусмотрено 5 групп налоговых вычетов:

стандартные

социальные

инвестиционные

профессиональные

имущественные

Далее мы подробнее поговорим именно об имущественных вычетах, которые можно вернуть после покупки

квартиры и

погашения ипотеки.

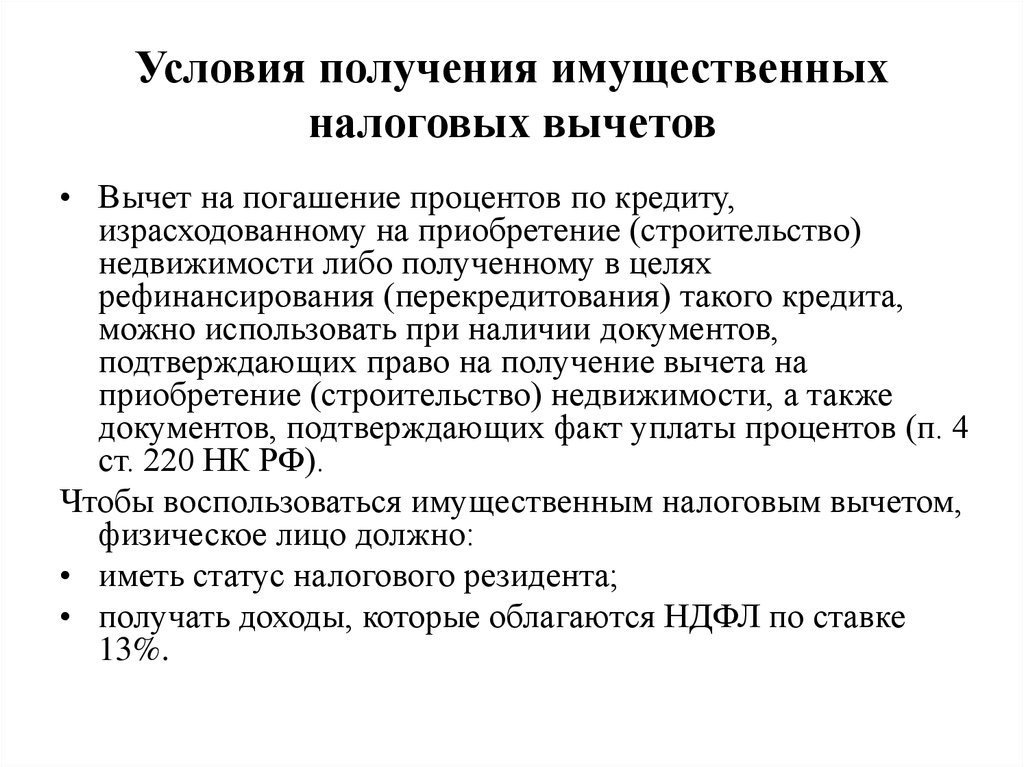

Какие есть условия для получения налогового вычета?

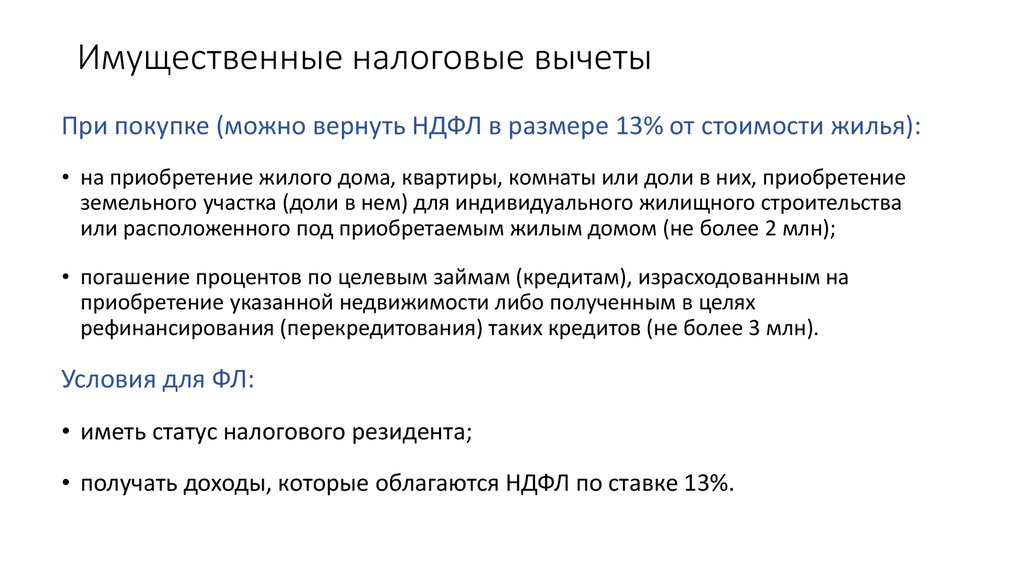

Необходимо быть налоговым резидентом РФ, т. е. проживать в стране не менее 183 дней

в году и уплачивать налог со

своей заработной платы. Кроме того, важно иметь документальное подтверждение своей занятости и налоговых

отчислений в бюджет.

Если же вы ИП или самозанятый на упрощённой системе налогообложения, то вычет,

к сожалению, получить нельзя, так

как НДФЛ вы не уплачиваете.

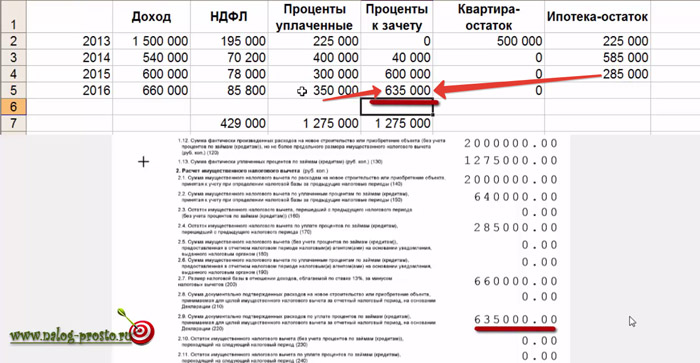

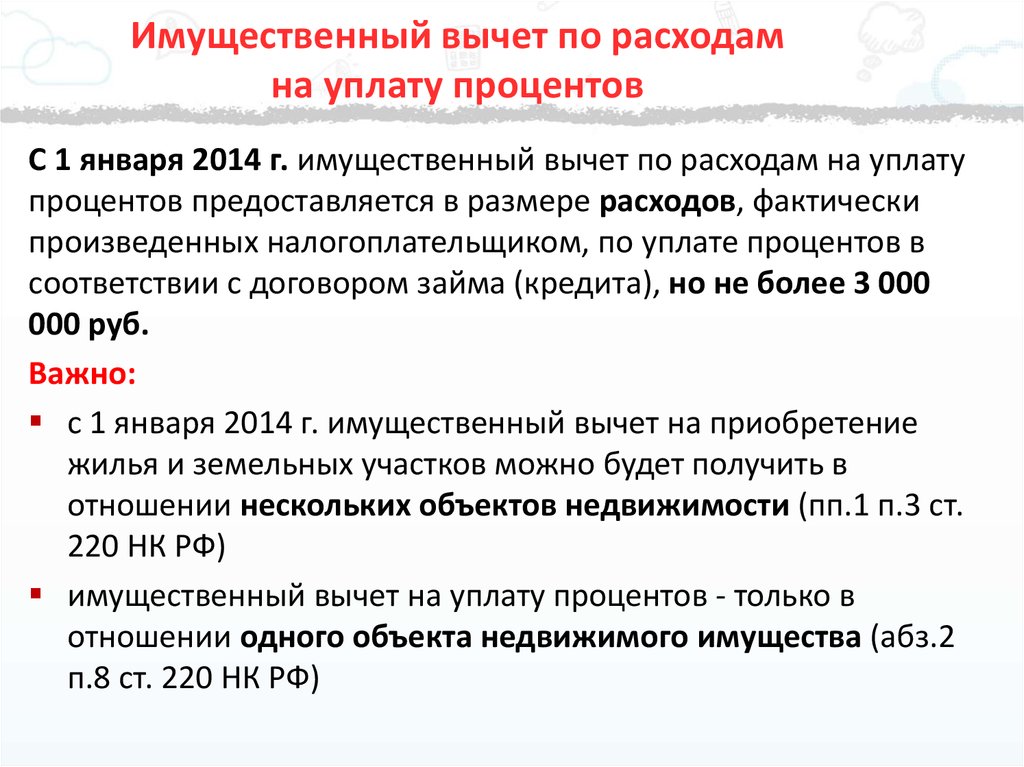

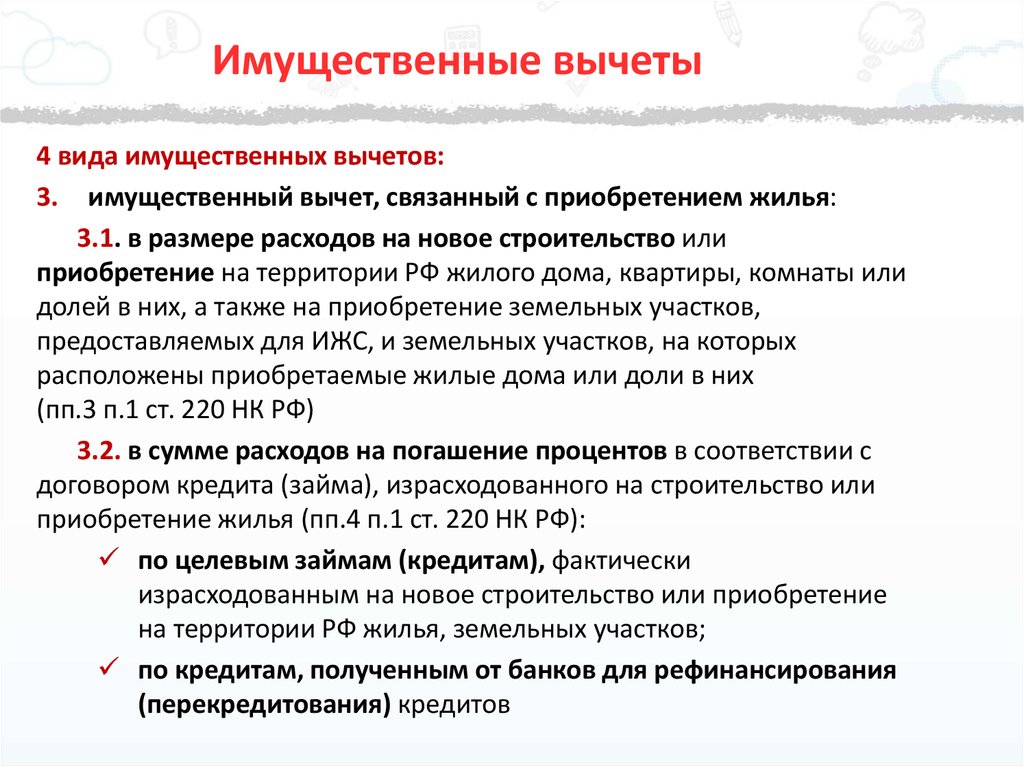

Как рассчитать сумму имущественного налогового вычета?

Имущественный налоговый вычет предоставляется только один раз. Лимиты, с которых получится вернуть налог,

бывают

двух типов:

2 млн ₽ — на приобретение жилья и строительство дома

3 млн ₽ — на погашение процентов по ипотеке

Следовательно, максимальные суммы ограничиваются:

260 тыс. ₽ — за покупку недвижимости и строительство

₽ — за покупку недвижимости и строительство

390 тыс. ₽ — с уплаченных процентов по ипотеке

В итоге совокупная сумма имущественного налогового вычета может составить до 650 тыс. ₽. При

этом, если цена

квартиры менее 2 млн ₽, то имущественный вычет считается от стоимости покупки,

а оставшуюся часть можно

перенести на приобретение других объектов, пока вся сумма лимита не будет исчерпана. Однако, если

квартира была

куплена до 1 января 2014 года, то остаток вычета перенести на другую недвижимость

не получится.

Если недвижимость приобретена в браке, то право на вычет имеют оба супруга. Таким образом,

максимально семейная

пара сможет вернуть 1,3 млн ₽ — по 260 тыс. ₽ на каждого за покупку

жилья и по 390 тыс. ₽ с уплаченных процентов

по ипотеке.

Когда нельзя получить налоговый вычет?

1

Если оплата производится за счёт:

материнского капитала

средств работодателя

бюджетных средств (именно по этой причине в рамках программы военной ипотеки

не предусмотрен

вычет: её

участникам часть денег даёт государство)

2

При покупке жилья у родственников (взаимозависимых лиц)

К ним относятся:

супруг/супруга

дети, в том числе усыновлённые

родители, в том числе усыновители

родные/сводные братья и сёстры

опекун (попечитель) и подопечный

3

Если недвижимость подарена или унаследована

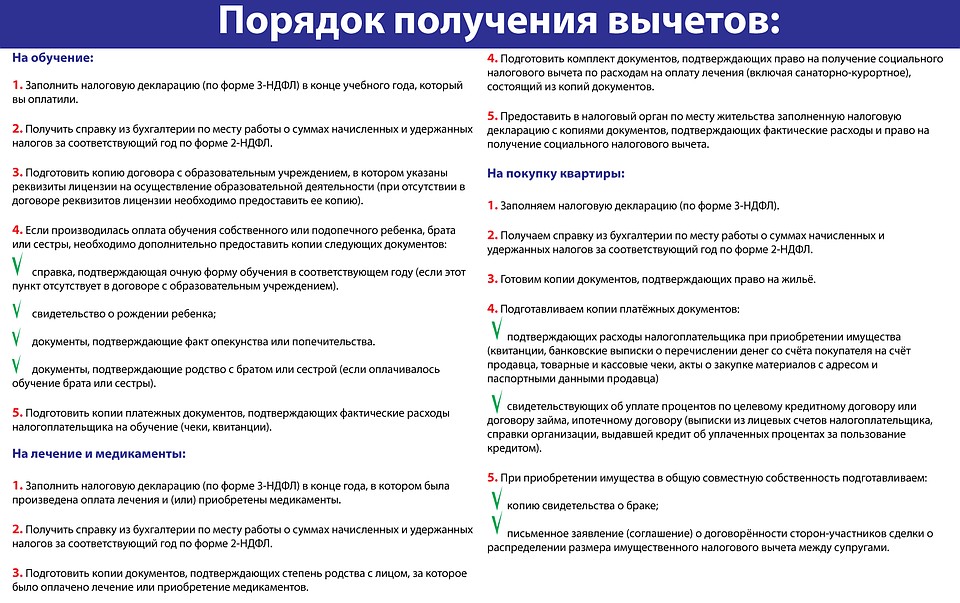

Какие необходимы документы для имущественного вычета?

Вычет оформляется после приобретения жилья. Затем владелец недвижимости получает подтверждение от налоговой

Затем владелец недвижимости получает подтверждение от налоговой

о

наличии такого права.

Для возврата налогов при покупке квартиры нужны:

паспорт

свидетельство о праве собственности или выписка ЕГРН

акт приёма-передачи квартиры или доли в ней налогоплательщику

договор купли-продажи жилья

декларация о налогах 3-НДФЛ и справка о доходах 2-НДФЛ

договор с банком (понадобится при оформлении ипотеки)

свидетельство о браке (если жильё куплено в браке)

Чтобы получить вычет за проценты по ипотеке, понадобятся:

договор с банком

график погашения кредита

Можно ли вернуть НДФЛ при строительстве дома или покупке апартаментов?

Практически за любое жильё можно получить налоговый вычет — за таунхаус, долю в жилом

помещении или даже

комнату. Право на возврат налога сохраняется и при приобретении земельного участка или строительстве

дома.

Получить его можно только после оформления права собственности.

Налоговый кодекс предусматривает следующий перечень расходов, по которым можно оформить имущественный

вычет:

покупка земли под ИЖС

покупка дома на стадии строительства

отделочные работы

подключение к инженерным сетям

составление проектно-сметной документации

приобретение строительных материалов

Однако за покупку апартаментов налоговый вычет получить нельзя, так как они считаются нежилым помещением.

Как получить налоговый вычет через работодателя?

В этом случае работодатель не будет удерживать НДФЛ с заработной платы, пока не выплатит

необходимую сумму

вычета. Документы можно подавать, не дожидаясь окончания года, в который была куплена недвижимость.

Как оформить налоговый вычет на работе:

1

Напишите заявление в налоговую о наличии права на имущественный вычет.

2

Предоставьте в налоговый орган документы, подтверждающие право на имущественный вычет.

3

Через месяц получите в налоговой инспекции уведомление о праве на налоговый вычет.

4

Предоставьте уведомление работодателю.

Как получить имущественный вычет через налоговую?

Дождитесь конца года, в который было куплено жильё, после чего обратитесь в налоговый орган

и предоставьте

необходимые документы. Их проверят и вынесут решение о возврате НДФЛ. В случае одобрения

деньги в течение месяца

поступят на ваш счёт.

Как это сделать?

1

Получите справку по форме 2-НДФЛ из бухгалтерии по месту работы.

2

Заполните налоговую декларацию по форме 3-НДФЛ.

3

Соберите документы, которые подтверждают право на недвижимость.

4

Подготовьте копии платёжных документов.

5

Предоставьте собранные документы в налоговую инспекцию по месту жительства.

Если вы приобретали жильё в совместную собственность, то дополнительно понадобится свидетельство

о браке и

письменное соглашении супругов о распределении между ними суммы имущественного вычета.

Как получить вычет в упрощённом порядке?

Механизм действия этого способа такой же, как и при получении вычета через налоговую, только требует

гораздо

меньшего количества документов. Заполните заявление на вычет в личном кабинете налогоплательщика,

и оно

сформируется автоматически.

1

Авторизуйтесь в личном кабинете налогоплательщика на сайте ФНС.

2

Заполните заявление на получение имущественного вычета, указав банковские реквизиты.

3

Заявление сформируется автоматически.

Автоматизированная система налоговой службы сама обработает информацию, например, обратится в банк, который

выдал ипотеку. Налоговая инспекция проведёт камеральную проверку всей информации в течение 30 дней.

Если вам

одобрят налоговый вычет, деньги перечислят в течение 15 дней.

В какие сроки можно оформить возврат налогов?

Вернуть НДФЛ можно только за последний календарный год, в котором право на вычет появилось,

а также за

последующие годы. Ограничений по срокам давности нет, поэтому можно оформить имущественный вычет даже

спустя 15

лет после покупки недвижимости. База для исчисления возврата подоходного налога —НДФЛ, уплаченный

в последние 3

года. Исключение есть только для пенсионеров, так как они имеют право после оформления собственности вернуть

сразу всю сумму, положенную к вычету.

Если вы приобрели жильё в новостройке, то можете оформить налоговый вычет только после сдачи дома

в эксплуатацию

и подписания акта приёма-передачи. При покупке недвижимости на вторичном рынке вернуть НДФЛ можно

сразу после

того, как сделку зарегистрируют.

Как получить налоговый вычет при продаже жилья?

Продавец обязан заплатить подоходный налог, если жильё находится в собственности меньше 5 лет. Если

недвижимость

была получена в наследство или подарена, то срок сокращается до 3 лет.

В таком случае у него появляется право на возврат НДФЛ. Максимальная сумма, с которой можно

получить налоговый

вычет ограничивается:

1 млн ₽ — для комнат, квартир и домов

250 тыс. ₽ — для нежилых помещений, например, гаражей

Если за 1 год вы продали несколько объектов, то указанные лимиты применяются

в совокупности по всем проданным

объектам, а не по каждому в отдельности.

При этом налогооблагаемой базой при расчёте налога считается максимальное из 2 значений:

цена продажи недвижимости

70% кадастровой стоимости недвижимости на 1 января года, в котором продаётся объект

Иногда выгоднее не получать вычет, а уменьшать доход от продажи недвижимости на сумму

документально

подтверждённых расходов.

Например, если вы купили квартиру за 7 млн ₽, а через 3 года продаёте

её за 8 млн ₽, то:

При налоговом вычете

Вы уменьшаете облагаемый доход (8 млн ₽) на 1 млн ₽. По итогу

вы заплатите 13% с 7 млн ₽ (8 млн ₽ — 1 млн

₽).

В этом примере налог составит 910 тыс. ₽.

При уменьшении доходов на расходы

Ваш доход равен 8 млн ₽, документально подтверждённые расходы составляют 7 млн ₽.

Разница между ценой

продажи и

покупки недвижимости — 1 млн ₽ (8 млн ₽ — 7 млн ₽), именно

с этой суммы вы и заплатите НДФЛ.

В этом примере

налог составит 130 тыс. ₽ (1 млн ₽ * 13%).

Вывод:

Налоговый вычет — законный способ сэкономить до 1,3 млн ₽ при покупке недвижимости.

Постоянные нововведения ФНС

делают этот процесс проще и быстрее. Однако при продаже жилья мы советуем посчитать экономию двумя

способами,

так как уменьшение доходов на расходы может оказаться гораздо выгоднее имущественного вычета.

Налоговые вычеты при рефинансировании ипотечного кредита: руководство

Рефинансирование ипотечного кредита в кредит с более низкой процентной ставкой может быть хорошим финансовым ходом. В зависимости от того, насколько ниже ваш новый тариф, вы можете сэкономить сотни долларов с каждым ежемесячным платежом. Или, может быть, вы хотите рефинансировать ипотечный кредит с более коротким сроком. Это может сэкономить вам десятки тысяч долларов на выплате процентов в течение срока действия кредита.

Или, может быть, вы хотите рефинансировать ипотечный кредит с более коротким сроком. Это может сэкономить вам десятки тысяч долларов на выплате процентов в течение срока действия кредита.

И вот еще несколько хороших новостей: вы можете иметь право на вычеты по подоходному налогу после закрытия вашего рефинансирования.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Вычитаются ли затраты на рефинансирование из налогооблагаемой базы?

Некоторые сборы, связанные с рефинансированием ипотечного кредита, не облагаются налогом. Однако важно отметить, что комиссионные за закрытие, взимаемые вашим кредитором, страховщиком правового титула, агентом по недвижимости и другими сторонами, не входят в их число, если вы не рефинансируете кредит на дом, который вы сдаете в аренду. Но если вы детализируете свои подоходные налоги, вы, как правило, можете вычесть проценты, которые вы платите по своей недавно рефинансированной ипотеке, и стоимость любых баллов, которые вы покупаете, чтобы снизить процентную ставку по вашему новому кредиту.

Но если вы детализируете свои подоходные налоги, вы, как правило, можете вычесть проценты, которые вы платите по своей недавно рефинансированной ипотеке, и стоимость любых баллов, которые вы покупаете, чтобы снизить процентную ставку по вашему новому кредиту.

Стандартный вычет против. Детализированные вычеты

Вы можете вычитать затраты на рефинансирование только в том случае, если вы детализируете свои вычеты.

Когда вы подаете декларацию о федеральном подоходном налоге, у вас есть возможность перечислить каждый вычет, на который вы заявляете, или воспользоваться стандартным вычетом, доступным для всех налогоплательщиков.

В 2022 налоговом году — подоходный налог, который вы будете платить в апреле 2023 года — стандартный вычет для одного заявителя составляет 12 950 долларов США. Стандартный вычет для состоящих в браке налогоплательщиков, подающих совместную декларацию, составляет 25,9 долларов США.00, в то время как для супружеских пар, которые подают документы отдельно, он составляет 12 950 долларов. Стандартный вычет составляет 19 400 долларов США для глав домохозяйств.

Стандартный вычет составляет 19 400 долларов США для глав домохозяйств.

Вы должны требовать стандартного вычета, если сумма ваших постатейных вычетов меньше. Помните, однако, что вы не можете претендовать на какие-либо вычеты, связанные с ипотекой, если вы выберете стандартный вычет.

Какие налоговые вычеты предусмотрены при рефинансировании?

Наиболее распространенные налоговые вычеты при рефинансировании связаны с процентами, которые вы будете платить по новому кредиту, и любыми сборами, которые вы платите за снижение процентной ставки по новому кредиту.

Вычет процентов по ипотеке

Большинство домовладельцев имеют право на вычет процентов по ипотеке по первоначальному кредиту на покупку и по новому кредиту, полученному после рефинансирования. Этот вычет, однако, работает по-разному в зависимости от того, какой тип рефинансирования вы выполняете.

Ставка и срок рефинансирования Вычет процентов

При процентном и срочном рефинансировании вы заменяете текущий ипотечный кредит новым кредитом, часто с более низкой процентной ставкой или другим сроком. Вы можете рефинансировать 30-летнюю ипотеку с фиксированной процентной ставкой с процентной ставкой 6% на новую 30-летнюю ссуду с более низкой ставкой 4,5%. Или вы можете рефинансировать 30-летний кредит с фиксированной ставкой в более короткий 15-летний кредит с фиксированной ставкой, чтобы сэкономить на выплате процентов в течение срока действия ипотеки.

Вы можете рефинансировать 30-летнюю ипотеку с фиксированной процентной ставкой с процентной ставкой 6% на новую 30-летнюю ссуду с более низкой ставкой 4,5%. Или вы можете рефинансировать 30-летний кредит с фиксированной ставкой в более короткий 15-летний кредит с фиксированной ставкой, чтобы сэкономить на выплате процентов в течение срока действия ипотеки.

Вы можете вычесть проценты по ипотечному кредиту, которые вы платите каждый год по новому ипотечному кредиту. Однако есть ограничения.

- Лица, подающие документы в одиночку, супружеские пары, подающие совместную заявку, и лица, подающие заявку в качестве главы семьи, могут вычесть проценты, которые они выплачивают по ипотечному кредиту в размере до 750 000 долларов США.

- Супружеские пары, подающие заявление по отдельности, могут вычесть проценты, которые они платят по ипотечному кредиту в размере до 375 000 долларов США.

- Любой ипотечный кредит, который используется для покупки, строительства или улучшения вашего дома, может претендовать на вычет процентов по ипотеке.

Это включает в себя кредит вы остались после завершения рефинансирования.

Это включает в себя кредит вы остались после завершения рефинансирования. - Вы должны перечислить свои налоги, чтобы получить вычет процентов по ипотеке. Если вместо этого вы воспользуетесь стандартным вычетом, вы не сможете претендовать на эту привилегию. В зависимости от того, сколько процентов по ипотеке вы платите в год, использование стандартного вычета может дать вам большую налоговую льготу.

- Вы можете использовать этот налоговый вычет для дома, который не является вашим основным местом жительства. Этот второй дом, тем не менее, должен быть указан в качестве залога для вашей рефинансируемой ипотеки.

- Если вы сдаете свой второй дом в аренду, вы должны прожить в нем более 14 дней или более 10% от количества дней, которые вы арендуете, в зависимости от того, что дольше.

- Вы можете вычесть только проценты по ипотеке, которые вы платите за второй дом. Если у вас их несколько, вы не можете вычесть проценты по ипотеке, которые вы платите за любой из ваших дополнительных домов.

Это включает в себя кредит вы остались после завершения рефинансирования.

Это включает в себя кредит вы остались после завершения рефинансирования.

Рефинансирование с обналичиванием Вычет процентов

При рефинансировании с обналичиванием вы рефинансируете больше, чем вы должны по существующему ипотечному кредиту. Затем вы берете дополнительные деньги в качестве единовременного платежа, который вы выплачиваете каждый месяц, когда вы делаете свои регулярные платежи по ипотеке.

Допустим, вы должны 200 000 долларов по ипотечному кредиту. Учитывая, что у вас достаточно капитала, вы можете рефинансировать на 270 000 долларов и получить дополнительные 70 000 долларов в виде единовременной выплаты. Затем вы вернете 270 000 долларов — общую сумму, которую вы заняли — с процентами в виде регулярных ежемесячных платежей.

Вы можете вычесть всю сумму процентов, которые вы платите по рефинансированию наличными, до лимита в 750 000 долларов США, если вы используете деньги для оплаты улучшений, повышающих стоимость вашего дома. Если вы используете деньги для других целей, таких как погашение долга по кредитной карте или оплата обучения ребенка в колледже, вы можете вычесть только проценты, которые вы платите, из первоначального остатка кредита.

Вот пример: Предположим, вы должны 200 000 долларов по кредиту и вы рефинансируете новый кредит в размере 230 000 долларов. Если вы потратите эти дополнительные 30 000 долларов на погашение долга по кредитной карте, вы сможете вычесть проценты, которые вы платите каждый год, только на 200 000 долларов из 230 000 долларов, которые вы заняли. Если вместо этого вы используете эти 30 000 долларов для оплаты ремонта кухни, вы можете вычесть проценты, которые вы платите за все 230 000 долларов, которые вы одолжили.

Примеры капитальных улучшений вашего дома включают:

- Добавление новых спален или ванных комнат в доме

- Установка новой крыши

- Строительство бассейна

- Обновление до штормовых окон

- Модернизация устаревшей кухни

- Строительство солярия

- Замена старого алюминиевого сайдинга в вашем доме

- Строительство гаража

Дисконтные баллы Вычеты

Ипотечные баллы, также известные как дисконтные баллы, представляют собой сборы, которые покупатели жилья платят кредиторам за более низкую процентную ставку. Один ипотечный балл стоит 1% от суммы кредита. Если вы возьмете ипотечный кредит на 200 000 долларов, вы заплатите 2 000 долларов за один ипотечный балл.

Один ипотечный балл стоит 1% от суммы кредита. Если вы возьмете ипотечный кредит на 200 000 долларов, вы заплатите 2 000 долларов за один ипотечный балл.

С каждым купленным баллом процентная ставка по кредиту будет уменьшаться. Насколько один балл снизит вашу ставку, зависит от кредитора, но обычно один дисконтный балл снижает вашу процентную ставку на 0,25%.

Ипотечные баллы представляют собой проценты, которые вы платите авансом. Вы можете вычесть дисконтные баллы при рефинансировании, но обычно вы должны распределять этот вычет равными суммами в течение срока действия вашего кредита. Тем не менее, баллы могут быть сложными, когда дело доходит до вычетов, особенно если вы использовали часть выручки от рефинансированного кредита для улучшения вашего основного дома. Лучше всего спросить специалиста по налогам о том, как обрабатывать вычеты по ипотечным кредитам.

Вычеты по расходам на закрытие для сдаваемой в аренду недвижимости

Вы можете вычесть расходы на закрытие — сборы, которые вы платите своему кредитору, страховщику прав собственности и другим третьим лицам, которые выдают ваш ипотечный кредит, — когда вы рефинансируете сдаваемое в аренду имущество. Это потому, что деньги, которые вы зарабатываете от аренды, считаются налогооблагаемым доходом. И деньги, которые вы тратите на получение этого дохода, обычно могут быть вычтены из вашего дохода от аренды.

Это потому, что деньги, которые вы зарабатываете от аренды, считаются налогооблагаемым доходом. И деньги, которые вы тратите на получение этого дохода, обычно могут быть вычтены из вашего дохода от аренды.

Некоторые из расходов на закрытие, которые вы можете заявить в качестве вычетов по арендованному имуществу, включают:

- Гонорары, которые вы платите юристам по недвижимости

- Сборы за подачу заявления на рефинансирование

- Юридические и регистрационные сборы

- Плата за оценку для определения текущей рыночной стоимости арендуемой недвижимости

- Государственная инспекционная пошлина

Получите одобрение на рефинансирование.

Ознакомьтесь с рекомендованными экспертами вариантами рефинансирования, чтобы настроить их в соответствии с вашим бюджетом.

Запустить мое приложение

Как запросить рефинансирование налоговых вычетов

Вы будете требовать рефинансирования большинства налоговых вычетов в течение срока действия вашего нового кредита.

Проценты по ипотечному кредиту

Вы можете потребовать проценты по ипотечному кредиту, которые вы ежегодно платите за рефинансирование кредита, на федеральные налоги. Вы можете только требовать, сколько вы заплатили. Если вы заплатили 4500 долларов в виде процентов в течение этого налогового года, вы можете потребовать только эту сумму в качестве вычета.

Вы также можете претендовать на этот вычет, только если перечислите свои налоги постатейно. Чтобы сообщить в IRS о выплаченных вами процентах, вам необходимо подать налоговую декларацию, используя форму 1040. Ваш кредитор отправит вам форму 109.8 Форма, если вы заплатили 600 долларов или больше процентов. В этой форме будет указано, сколько вы заплатили процентов по ипотеке в течение текущего налогового года. Вы введете этот номер в строку 8d формы 1040, приложение A.

Скидочные баллы и расходы на закрытие

Чтобы потребовать вычет баллов по ипотечным кредитам, вы снова будете использовать форму 1040 для подачи налоговой декларации. Форма 1098 вашего кредитора покажет, сколько вы заплатили в ипотечных баллах в течение года. Получив эту сумму, заполните ее в строке 8a формы 1040, Приложение A.

Форма 1098 вашего кредитора покажет, сколько вы заплатили в ипотечных баллах в течение года. Получив эту сумму, заполните ее в строке 8a формы 1040, Приложение A.

Если вы заплатили 6000 долларов США за дисконтные баллы, а срок действия вашего рефинансированного кредита составляет 10 лет, вы обычно сможете вычитать 600 долларов США в год из ваших федеральных налогов. Вы можете претендовать на этот вычет каждый год, пока не погасите свой рефинансированный кредит.

Если вы вычитаете расходы на закрытие, связанные с рефинансированием кредита на арендованное имущество, вы также будете требовать их в течение срока действия вашего кредита. Если вы потратили 4000 долларов на рефинансирование новой 10-летней ипотеки, вы можете вычитать 400 долларов в год из налогов в течение следующих 10 лет.

Часто задаваемые вопросы о налоговых вычетах при рефинансировании

Вот несколько ответов на некоторые из наиболее распространенных вопросов, которые возникают у людей.

Какие вычеты по рефинансированию не облагаются налогом?

Для стандартного рефинансирования, при котором домовладельцы рефинансируют новый кредит с новой процентной ставкой и, возможно, с новым сроком, супружеские пары, подающие налоговую декларацию совместно, и одинокие заявители могут вычесть проценты по ипотеке, которые они выплачивают по новому кредиту в размере до 750 000 долларов США. каждый год, если они детализируют свои налоги. Домовладельцы также могут вычесть любые сборы, которые они заплатили за дисконтные баллы по ипотеке, обычно распределяя этот вычет на весь срок действия кредита.

каждый год, если они детализируют свои налоги. Домовладельцы также могут вычесть любые сборы, которые они заплатили за дисконтные баллы по ипотеке, обычно распределяя этот вычет на весь срок действия кредита.

Вычитаются ли из налогооблагаемой суммы сборы за рефинансирование или затраты на закрытие?

Это зависит от. Если вы рефинансируете дом, в котором живете, вы не можете вычесть какие-либо затраты на закрытие или сборы из ваших налогов. Однако, если вы рефинансируете дом, который сдаете в аренду, вы можете вычесть некоторые сборы за рефинансирование. Это потому, что дома, которые вы сдаете в аренду, приносят вам доход, а деньги, которые вы тратите на получение этого дохода, считаются не облагаемыми налогом.

Каковы пределы ипотечного вычета на рефинансирование?

Заявители-одиночки, супружеские пары, подающие совместную заявку, и лица, подающие заявку в качестве главы семьи, могут вычесть проценты, которые они выплачивают по ипотечному кредиту в размере до 750 000 долларов США. Супружеские пары, подающие заявление по отдельности, могут вычесть проценты, которые они платят по ипотечному кредиту в размере до 375 000 долларов США.

Супружеские пары, подающие заявление по отдельности, могут вычесть проценты, которые они платят по ипотечному кредиту в размере до 375 000 долларов США.

Какие типы ипотечных кредитов имеют право на ипотечный вычет?

Любой ипотечный кредит, который используется для покупки, строительства или улучшения вашего дома, может претендовать на вычет процентов по ипотеке. Это включает в себя кредит вы остались после завершения рефинансирования.

Итоги налоговых вычетов при рефинансировании

Рефинансирование ипотечного кредита может привести к снижению ежемесячного платежа или сэкономить десятки тысяч долларов на выплате процентов в течение срока действия кредита. Рефинансирование также может привести к налоговым вычетам, особенно в отношении суммы процентов, которые вы ежегодно платите по новому ипотечному кредиту. Если вы готовы рефинансировать свой дом, подайте заявку онлайн с нами сегодня.

Подать заявку на ипотеку сегодня!

Подайте онлайн заявку на получение экспертных рекомендаций с реальными процентными ставками и платежами.

Запустите свое приложение

Рефинансирование ипотеки Налоговые вычеты, которые должен знать каждый домовладелец

Наша цель — предоставить вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда идентифицируем, все мнения являются нашими собственными. При рефинансировании ипотеки общие финансовые расходы могут быть выше в течение срока действия кредита.

Credible Operations, Inc. NMLS № 1681276, упоминается здесь как «Надежный».

Большинство домовладельцев рефинансируют свою ипотеку, чтобы получить право на более низкую процентную ставку, скорректировать условия оплаты или получить доступ к собственному капиталу.

Но вы также можете воспользоваться несколькими налоговыми вычетами при рефинансировании ипотечного кредита. Эти вычеты, на которые вы можете претендовать после рефинансирования своей ипотеки, минимизируют сумму федерального подоходного налога, которую вы должны — и вы не должны оставлять их на столе.

Вот что вам нужно знать о налоговых вычетах при рефинансировании ипотеки:

- Что такое налоговый вычет при рефинансировании?

- Стандартные и постатейные вычеты: что вам нужно знать

- 4 налоговых вычета по рефинансированию, о которых вам нужно знать

- Что нельзя вычитать при рефинансировании ипотеки

Что такое рефинансирование налогового вычета?

При подаче налоговой декларации у вас может быть возможность потребовать налоговые вычеты и налоговые кредиты. Оба уменьшают сумму налогов, которые вы должны, но по-разному влияют на вашу налоговую ситуацию:

- Налоговые вычеты уменьшают ваш налогооблагаемый доход. Например, вычет процентов по ипотеке позволяет вам вычесть проценты, выплаченные по ипотеке в этом году, из вашего дохода, уменьшая сумму налога, которую вы должны уплатить.

- Налоговые кредиты , с другой стороны, обеспечивают сокращение ваших налоговых обязательств в соотношении доллар к доллару. Например, если ваши налоговые обязательства составляют 5 000 долларов США, а у вас есть налоговый кредит в размере 1 000 долларов США, применение налогового кредита уменьшит ваши обязательства до 4 000 долларов США.

Например, если ваши налоговые обязательства составляют 5 000 долларов США, а у вас есть налоговый кредит в размере 1 000 долларов США, применение налогового кредита уменьшит ваши обязательства до 4 000 долларов США.

Например, если ваши налоговые обязательства составляют 5 000 долларов США, а у вас есть налоговый кредит в размере 1 000 долларов США, применение налогового кредита уменьшит ваши обязательства до 4 000 долларов США.| Налоговый вычет | Налоговый кредит |

| Указано в начале вашего отчета | Указано в конце вашего отчета |

| Уменьшает сумму вашего дохода для целей налогообложения | Непосредственно уменьшает сумму вашей задолженности по налогам |

Узнайте, подходит ли вам рефинансирование

- Фактические ставки от нескольких кредиторов – За 3 минуты получите актуальные ставки, прошедшие предварительную квалификацию, без ущерба для вашего кредитного рейтинга.

- Интеллектуальная технология . Мы оптимизируем вопросы, на которые вам нужно ответить, и автоматизируем процесс загрузки документов.

- Сквозной опыт — Завершите весь процесс создания от сравнения курсов до закрытия, все на Credible.

Find My Refi Rate

Проверка ставок не повлияет на ваш кредит

Trustpilot

Какие расходы я могу вычесть?

При рефинансировании ипотечного кредита некоторые расходы могут не облагаться налогом и аналогичны расходам на покупку дома. Вы уже можете претендовать на некоторые из этих вычетов, если подадите детализированную налоговую декларацию.

Некоторые перекрывающиеся налоговые вычеты при покупке или рефинансировании дома включают:

- Выплаты процентов по ипотеке

- Премии по страхованию ипотечного кредита

- Ипотечные баллы

- Затраты на закрытие арендованного имущества

В то время как вы оплачиваете соответствующие расходы авансом, вычет уменьшает ваш налогооблагаемый доход в вашей налоговой декларации. Налоговые вычеты для рефинансирования ипотеки могут применяться к вашему основному дому, вторичному дому или арендованному имуществу.

Полезно знать: Закон о снижении налогов и занятости от 2017 г. (TCJA) сократил количество не облагаемых налогом расходов по ипотечному кредиту, а также удвоил минимальное количество вычетов для подачи подробной декларации.

В большинстве случаев вы можете вычесть процентные платежи по ипотеке или рефинансированию наличными, только если вы используете средства для «покупки, строительства или существенного улучшения» вашего основного дома или второго дома, согласно IRS.

Другим заметным изменением налоговой реформы является сокращение вычета процентов по ипотечным кредитам до 750 000 долларов США в качестве квалификационного долга по ипотечным кредитам, выданным после 15 декабря 2017 года. вычет для налогоплательщиков. Ваш статус подачи определяет минимальную сумму вычетов, которые вам необходимы, чтобы претендовать на детализированные вычеты в Приложении A вашей федеральной налоговой декларации формы 1040.

Вот стандартные суммы вычетов на 2021 налоговый год:

| Статус подачи | Стандартная сумма вычета |

| Неженатые или состоящие в браке, подаваемые отдельно | 12 550 долларов США |

| Женат и подает документы совместно | 25 100 долларов США |

| Глава семьи | 18 800 долл. США США |

В дополнение к квалифицируемым расходам по ипотечным кредитам некоторые вычеты по статьям включают:

- Благотворительные взносы

- Медицинские и стоматологические расходы

- Государственные и местные подоходные налоги, налоги с продаж и налог на имущество

Например: Супружеская пара, подавшая совместную декларацию, имеет 4 900 долларов США в виде постатейных вычетов «под чертой» с 30 000 долларов США в виде приемлемых налоговых вычетов:

В этой налоговой ситуации имеет смысл классифицировать и вычесть соответствующие расходы по ипотеке.

Тем не менее, вам нужно будет запросить стандартный вычет, если ваши детализированные вычеты не превышают стандартную сумму вычета для вашего статуса подачи.

4 налоговых вычета при рефинансировании, о которых вам нужно знать

Хотя вы не сможете вычесть все расходы на рефинансирование ипотечного кредита, вот несколько распространенных вычетов.

Проценты по ипотеке

Кратко: Вычтите проценты по ипотеке на первые 750 000 долларов за первичное и вторичное жилье.

Вычет процентов по ипотечным кредитам является самым простым из налоговых вычетов при рефинансировании. Ваш кредитор отправит форму 1098, когда вы ежегодно выплачиваете проценты не менее 600 долларов. Процентные платежи по первоначальной ипотеке и любое рефинансирование засчитываются в ваш лимит вычета.

Вы можете вычесть процентные платежи на сумму до 750 000 долларов США по общей ипотечной задолженности за первичное и вторичное жилье. Предел вычета составляет всего 375 000 долларов США, если вы состоите в браке и подаете заявление отдельно.

Процентные платежи по кредиту под залог дома также могут соответствовать критериям, если вы используете средства по кредиту только для покупки, строительства или улучшения дома, выступающего в качестве залога.

Примечание: Лимит вычета по-прежнему составляет 1 миллион долларов США для «дедушкиных» ипотечных кредитов, выданных 15 декабря 2017 года или ранее.

Для ипотечных кредитов со ставкой и сроком

Рефинансирование со сроком и процентной ставкой заменяет вашу процентную ставку, срок ипотеки или и то, и другое новыми условиями и оставляет ваш капитал нетронутым. Ваш дом должен обеспечить ссуду, чтобы проценты не облагались налогом.

Для рефинансирования с выплатой наличных

Чтобы претендовать на налоговый вычет по рефинансированию с выплатой наличных, вам необходимо использовать имеющийся капитал для капитального ремонта жилья, обеспечивающего вашу ипотеку.

Капитальный ремонт дома может помочь вам претендовать на дополнительные налоговые вычеты.

Использование средств займа для других целей, таких как консолидация долга по кредитной карте или поездка в отпуск, делает проценты не подлежащими вычету.

Совет: Если вы рефинансируете на сумму, превышающую первоначальную сумму ипотечного кредита, проценты за превышение долга не подлежат вычету. Например, если вы рефинансируете новый кредит на 50 000 долларов больше, чем ваша первоначальная основная сумма, процентные платежи за дополнительные доходы не подлежат вычету.

Например, если вы рефинансируете новый кредит на 50 000 долларов больше, чем ваша первоначальная основная сумма, процентные платежи за дополнительные доходы не подлежат вычету.

Узнать больше: Обналичивание Налоговые последствия рефинансирования

Дисконтные баллы

Кратко: Баллы, которые могут быть вычтены досрочно.

Покупка ипотечных баллов снижает вашу процентную ставку, поскольку вы досрочно выплачиваете проценты. Как правило, вы вычитаете баллы в течение срока действия кредита, но вы можете вычесть все расходы в том же налоговом году, в котором вы рефинансируете.

Некоторые основные требования для получения полного вычета включают:

- Ваше основное место жительства должно обеспечить кредит

- Стоимость очков не может быть больше общей стоимости для вашего района

- Вы существенно улучшили свой основной дом

- Баллы не покрывают различные сборы или налоги на имущество

Ознакомьтесь с требованиями IRS, чтобы определить, имеете ли вы право на полный вычет ипотечных баллов в этом году.

Затраты на завершение аренды

Краткий обзор: Затраты на завершение аренды могут не облагаться налогом, в отличие от частного жилья.

Большинство расходов на закрытие арендного имущества не облагаются налогом в соответствии с Приложением E и не требуют подачи подробной декларации.

Некоторые из приемлемых расходов включают:

- Плата за реферат

- Судебные издержки

- Плата за регистрацию

- Страхование титула

Однако некоторые расходы не могут быть вычтены при рефинансировании сдаваемой в аренду недвижимости. Одним из примеров являются ипотечные баллы, когда сумма кредита превышает первоначальный баланс.

Например, если вы оформили рефинансирование инвестиционной недвижимости, стоимость которой повысилась, любая часть баллов, превышающая первоначальный остаток кредита, не может быть вычтена в качестве расходов на аренду.

Что нельзя вычесть при рефинансировании ипотечного кредита

К сожалению, налоговый вычет при рефинансировании ипотечного кредита не распространяется на расходы на закрытие вашего основного или вторичного дома.