На какие цели лучше брать кредит чтобы одобрили: Какую цель кредита лучше указать в банковской анкете для одобрения

Содержание

Какую цель кредита лучше указать в банковской анкете для одобрения

При оформлении заявки на кредит, большинство заемщиков сталкиваются в анкете с таким пунктом, как «цель получения кредита». Вопрос о том, какую цель кредита указать, сейчас является актуальным, и в действительности выбранный ответ может повлиять на окончательное решение по выдаче.

Из этой статьи вы узнаете:

- Цель банковского кредита – что это значит?

- Цель потребительского кредита – особенности и нюансы

- Что написать в цели кредита для юридических лиц?

- Цели кредитов для предпринимателей

- Какую цель кредита лучше указать?

- Что не стоит писать в цели кредита для банка?

- На какие цели банки охотнее дают кредит?

- На какие цели лучше брать кредит

Цель банковского кредита – что это значит?

Зачастую назначение кредита указывается в банковских ссудах, предусматривающие получение денег на определенные траты. Информация должна быть указана до получения денежных средств в анкете.

Информация должна быть указана до получения денежных средств в анкете.

Условия по предоставлению целевого кредита отличаются от нецелевых ссуд. Так, например, могут быть предложены более низкие ставки по процентам, а одобренная сумма выше. Что касается нецелевых кредитов, то условия по выдаче оказываются более жесткими, поскольку банк не отслеживает дальнейшее пользование денежных средств.

%offer_id=2002901%

Виды кредитных программ

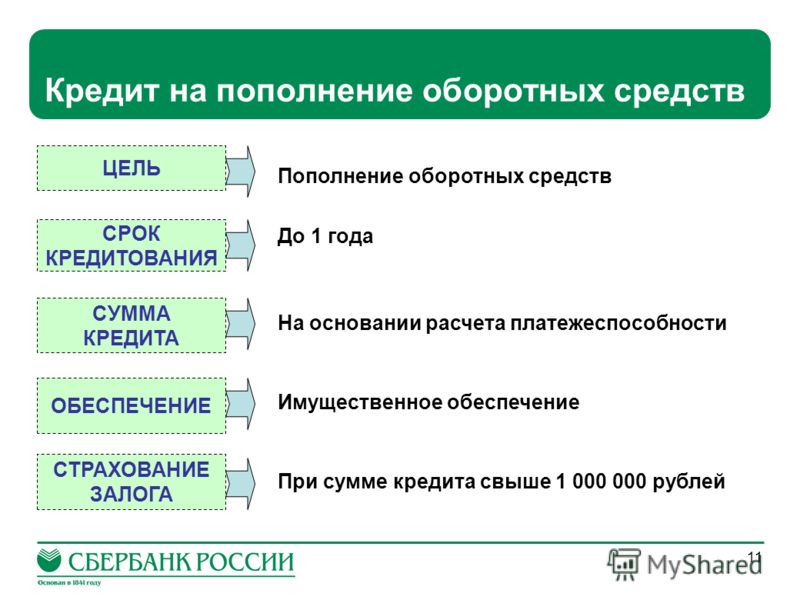

Целевое назначение банковского кредита может по-разному сочетаться с другими характерными особенностями. Нередко программы встречаются следующих видов:

- Краткосрочные

- Долгосрочные

- С оформлением залогового обязательства

Обычно, вне зависимости от того, на какой срок выдаются деньги и в каком объеме, дальнейший контроль со стороны банка, каким образом заемщик расходует полученные средства, не нужен, так как при получении целевого кредита деньги сразу поступают на счет организации.

Льготные условия получения целевых кредитов

Существует несколько причин, по которым кредиторы готовы предоставить льготные условия получения целевых кредитов:

- Если планируется оформить в покупку жилье, оно становится объектом залогового недвижимости до полного погашения

- Банк принимает участие в льготной программе кредитования для выполнения государственного или коммерческого заказа. Таким образом может быть оформлено кредитование определенных категорий потребителей

- Некоторые цели увеличивают доверие банка к заемщику. Так, например, кредитор охотно соглашается выдать деньги на получение высшего или специального образования

Нередко целевой кредит может потребоваться для реализации нескольких вышеперечисленных пунктов.

Когда банк принимает решение выдать стандартный потребительский кредит, чаще всего он не отслеживает, каким образом клиент потратит полученные деньги, поскольку компенсирует все возможные риски невозврата повышенными процентными ставками. Также может быть оформлено обеспечение или поручительство (в зависимости от того, какая сумма денег требуется).

Также может быть оформлено обеспечение или поручительство (в зависимости от того, какая сумма денег требуется).

И хоть цель кредитования может быть указана любая (в рамках действующего законодательства РФ), существует 2 направления расходов денежных средств:

- Потребительское (чаще всего программы используются физическими лицами)

- Для предпринимателей и юридических лиц

Характерной особенностью кредитования ИП считается использование заемных денег на наращивание эффективности работающего предприятия либо для открытия новых компаний и производств.

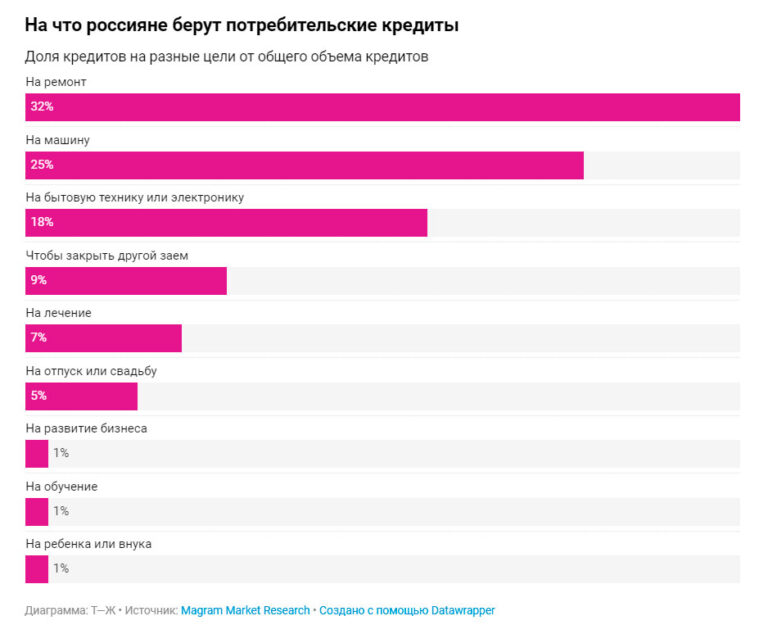

Основной целью потребительского кредита является удовлетворение индивидуальных нужд населения: приобретение техники, планирование путешествия, ремонтные работы, оплата медицинских услуг, получение образования.

Цель потребительского кредита – особенности и нюансы

Цели получения потребительского кредита настолько разные, что зачастую в анкете не указывается использование денег. Но банки предоставляют различные условия кредитования в зависимости от цели, на которую планирует потратить заемщик полученные деньги. Основные цели кредита, это покупка жилья или автомобиля.

Но банки предоставляют различные условия кредитования в зависимости от цели, на которую планирует потратить заемщик полученные деньги. Основные цели кредита, это покупка жилья или автомобиля.

Хорошие цели кредита, максимально одобряемые банком:

- Приобретение дополнительной жилищной площади или покупка новой недвижимости

- Ремонт или реконструкция имеющегося жилья

- Приобретение автомобиля

- Получение высшего или среднего специального образования

- Оплата медицинских услуг: лечение, прохождение реабилитации, пребывание в санатории

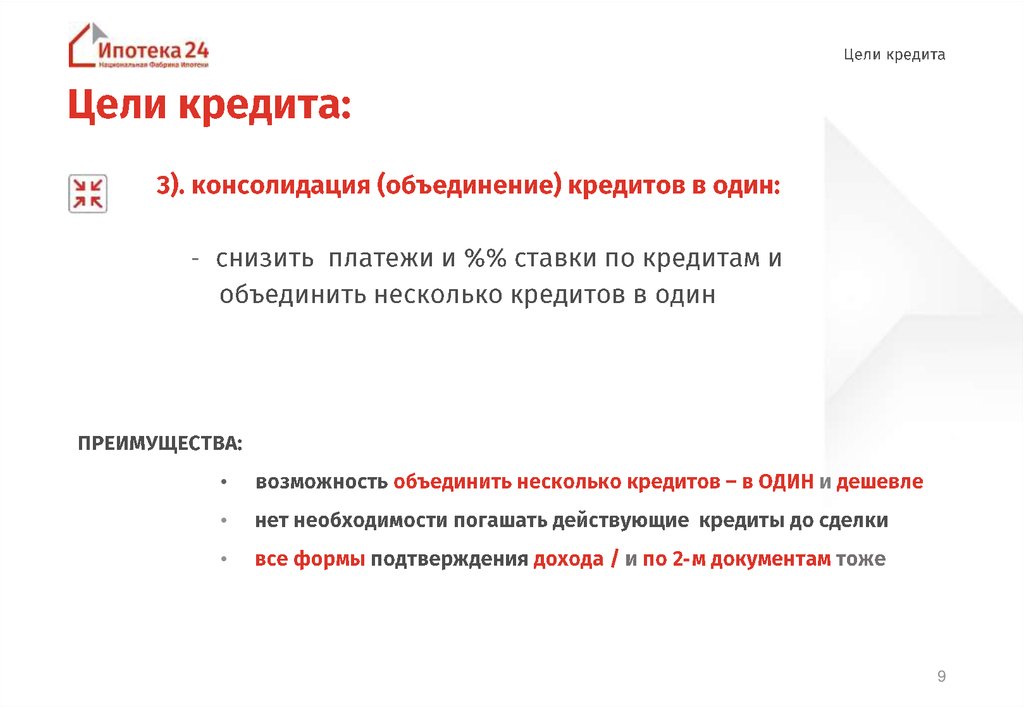

- Для рефинансирования других действующих кредитов

%offer_id=2003071%

Что написать в цели кредита для юридических лиц?

Как правило организации предоставляют отдельно кредитные программы для юридических лиц и ИП. Чаще всего денежные средства необходимы для реализации следующих целей:

- Приобретение или реконструкция нового оборудования, дополнительного помещения, фонда, строительных сооружений

- Покупка дорогостоящей дополнительной техники

- Приобретение дополнительных средств, которые будут использованы в обороте (предполагает широкую категорию целей: покупка техники, покрытие топливных затрат, затраты на товары, необходимые для производства)

- Организация полевых или сезонных работ (предусмотрено для сельскохозяйственной деятельности)

- Краткосрочный кредит, чтобы расплатиться с работниками (выдача зарплаты)

- Реализация иных коммерческих и хозяйственных мероприятий

На практике нередко встречаются кредиты на приобретение услуг и товаров у конкретных компаний или продавцов. Кредитные предложения могут не содержать конкретной цели использования денег, главное, чтобы полученные средства пошли на цели, связанные с развитием бизнес деятельности. Однако получить наиболее выгодные условия кредитования можно только продуктам, где четко определена будущая цель использования.

Кредитные предложения могут не содержать конкретной цели использования денег, главное, чтобы полученные средства пошли на цели, связанные с развитием бизнес деятельности. Однако получить наиболее выгодные условия кредитования можно только продуктам, где четко определена будущая цель использования.

В результате у ИП и владельцев бизнеса также возникает логичный вопрос: какую цель лучше указать в заявке. Независимо от того, какая будет указана цель, запрос должен быть сформирован максимально точно. В таком случае банк будет расценивать информацию в качестве четкого аргумента и доказательства того, что заемщик благонадежен, что повышает вероятность одобрения со стороны кредитного специалиста. Также необходимо обратить внимание на формулирование собственной мысли. Указанная информация должна убедить кредитора в платежеспособности. Особое значение данный аспект играет при планировании погасить долг перед работниками.

Цели кредитов для предпринимателей

Большинство индивидуальных предпринимателей, планирующих запустить собственный бизнес, начинают дело с посещения банка, чтобы оформить кредит на старт-ап. Если ИП уже успешно работает, то деньги можно получить на дальнейшее развитие или расширение предприятия, увеличения имеющихся оборотных средств. Поскольку в сфере бизнеса подобные цели не являются редкостью, большинство банков разрабатывают специальные кредитные линейки продуктов, позволяющие выполнить запланированные задачи и на максимально выгодных условиях.

Если ИП уже успешно работает, то деньги можно получить на дальнейшее развитие или расширение предприятия, увеличения имеющихся оборотных средств. Поскольку в сфере бизнеса подобные цели не являются редкостью, большинство банков разрабатывают специальные кредитные линейки продуктов, позволяющие выполнить запланированные задачи и на максимально выгодных условиях.

Предпринимателям целесообразно указывать следующие цели займа кредита получения денег:

- Организации собственного бизнес-предприятия

- Развитие и расширение имеющегося бизнес проекта

- Применение новейших технологий и современного оборудования, чтобы модернизировать производственные циклы

- Увеличение оборотных средств

- Выполнение запланированных социальных проектов

Внимание: если в заявке указывается получение средств наличными на определенную цель, то банк старается контролировать траты максимально строго, а порой требует документальной отчетности.

Основным требованием кредитора является постоянное получение прибыли, поскольку именно новый доход является финансовым обеспечением и гарантией того, что заемщик своевременно выплатить кредит. Перед походом в банк важно составить обязательно бизнес-план.

Перед походом в банк важно составить обязательно бизнес-план.

Какую цель кредита лучше указать?

Заемщики, которые не планируют указывать точную цель кредита, нередко задаются вопросом, какую информацию лучше указать. В данном случае не существует определенного ответа.

Для физических лиц список целей предоставления кредита не настолько велик:

- Оплата образования

- Реконструкция или ремонт жилья

- Планирование путешествия

- Покупка нового жилья или автомобиля

Обычно банк осуществляет перечисление на заранее открытый счет, либо требует отчетные документы на протяжении определенного срока после выдачи целевого займа. Остальные расходы чаще всего объединяют в единую категорию «потребление». В таком случае кредитор не контролирует, каким образом расходуются деньги.

Что не стоит писать в цели кредита для банка?

Не стоит писать ложную информацию, но даже если физическое лицо указало таковую в заявке на получение потребительского кредита, банк не станет отслеживать, на что были потрачены деньги. Если же кредит целевой, то деньги получает сразу организация, где покупка и будет совершена.

Если же кредит целевой, то деньги получает сразу организация, где покупка и будет совершена.

Так, например, легко проверить следующие объекты:

- Автомобиль

- Недвижимость

- Обучение

- Пребывание в платных медицинских учреждениях или санаториях

Если человек ведет коммерческую деятельность не официально, не рекомендуется указывать эти данные в заявке.

Важно! Категорически не рекомендуется заниматься подделкой документов. В качестве альтернативы лучше всего оформить заем на неконтролируемые нужды.

Для организаций вопрос о том, какую цель указать в анкете, не менее актуален. Работает тот же принцип, что и при кредитовании физических лиц. Указание ложной информации вскроется очень быстро.

Приобретая дорогостоящее оборудование или пополняя оборотные средства, заемщику схитрить практически невозможно. Как только проходит первый цикл покупки, собственные и заемные средства начинают постепенно смешиваться. Все, что остается клиенту банка – это своевременное вносить платежи по договору. Если заранее был предоставлен бизнес-план, кредитор имеет право потребовать его строго выполнения. Данную информацию лучше всего уточнить до получения денег.

Если заранее был предоставлен бизнес-план, кредитор имеет право потребовать его строго выполнения. Данную информацию лучше всего уточнить до получения денег.

%offer_id=2002626%

На какие цели банки охотнее дают кредит?

Чтобы увеличить вероятность одобрения заявки, можно указать следующие цели:

- Получение образования

- Ремонтные работы

- Приобретение объектов недвижимости

- Путешествие

- Покупка нового автомобиля

- Приобретение мебели и дорогостоящей техники

Важно отметить, что могут возникнуть сложности, если заемщик укажет приобретение ювелирных драгоценностей, лечение или погашение текущих кредитов. Банк может расценивать проблемы со здоровьем или погашение долгов как неблагонадежное финансовое состояние.

На какие цели лучше брать кредит

Цель кредита – необязательная графа заполнения при потребительском кредитовании.

Как правило, не обязательно указывать точные данные, каким образом планируется потратить заем, но важно вписать хотя бы категорию. Чтобы не потерять доверие банка и сохранить надлежащую репутацию, не рекомендуется указывать ложную информацию. В этом случае банк может потребовать погасить всю сумму в досрочном порядке либо наложить высокие штрафные санкции. Кроме того, в будущем взять новый кредит на выгодных условиях станет трудновыполнимой задачей.

Чтобы не потерять доверие банка и сохранить надлежащую репутацию, не рекомендуется указывать ложную информацию. В этом случае банк может потребовать погасить всю сумму в досрочном порядке либо наложить высокие штрафные санкции. Кроме того, в будущем взять новый кредит на выгодных условиях станет трудновыполнимой задачей.

Цель кредита – что написать. Какую цель потребительского кредита на личные цели указать, чтобы одобрили

Как и любое предложение от банка, кредит дает определенные преимущества как гражданину, который за ним обращается, так и самой финансовой организации. Заемщик получает средства для решения своих задач, банк – выгоду от возврата с процентами. Но кроме этой общей цели каждый кредит решает более узкую, индивидуальную, специфическую задачу. В связи с этим существуют различные программы банков, когда средства предоставляются клиенту для покупки какого-то определенного товара или оплаты какой-то конкретной услуги. Например, существуют займы на образование, на приобретение автомобиля, мебели, бытовой техники и пр. Название кредита может говорить не только о том, на какие цели банк предоставляет клиенту средства, но и о наличии определенных условий, которые необходимо выполнить. Способ выдачи займа также может зависеть от его цели.

Название кредита может говорить не только о том, на какие цели банк предоставляет клиенту средства, но и о наличии определенных условий, которые необходимо выполнить. Способ выдачи займа также может зависеть от его цели.

Реклама

Введение

Если потребительский кредит может быть получен наличными, то ипотека, как правило, переводится на счет продавца недвижимости. Параметры каждой программы касаются как размера, срока погашения и процентной ставки кредита, так и списка документов, которые нужно будет предоставить, дополнительных условий, которые должен выполнить клиент.

Рассмотрим, на какие цели традиционно берут кредиты клиенты банков, какие программы сегодня существуют у российских финансовых учреждений.

Что такое цель кредита

Если рассматривать вопрос широко, то основная цель кредита для каждого заемщика – получить необходимые средства, если собственных накоплений для этого не хватает.

Физические лица обычно берут займ на оплату того или иного товара или услуги, предприниматели (юридические лица и ИП) – на развитие бизнеса. Таким образом, кредитование дает возможность реализовать свой замысел в нужный момент, а потом постепенно выплачивать долг перед финансовым учреждением, распределив нагрузку по месяцам. Для банков же предоставление займов – одно из основных направлений их деятельности (наряду с инвестиционными программами, открытием вкладов, выпуском дебетовых и кредитных пластиковых карт и пр.), приносящей доход.

Таким образом, кредитование дает возможность реализовать свой замысел в нужный момент, а потом постепенно выплачивать долг перед финансовым учреждением, распределив нагрузку по месяцам. Для банков же предоставление займов – одно из основных направлений их деятельности (наряду с инвестиционными программами, открытием вкладов, выпуском дебетовых и кредитных пластиковых карт и пр.), приносящей доход.

Если рассматривать вопрос более узко, то кредит может быть целевым и нецелевым. В первом случае банк интересуется, на что клиент израсходует выданные деньги. Во втором заемщик вправе потратить средства по своему усмотрению, а банк в большей степени интересует только своевременный возврат долга. Если средства выданы наличными, проверить, на что они были потрачены, банку будет достаточно сложно.

Вариантов целевых кредитов достаточно много. Главное их отличие от потребительских займов – наличие конкретного товара или определенной услуги, которые отражаются в договоре. К наиболее распространенным целевым кредитам относятся следующие программы банков:

- на ремонт;

- на покупку автомобиля.

Если вы приобретаете транспортное средство у официального дилера, вы можете воспользоваться специальной программой;

Если вы приобретаете транспортное средство у официального дилера, вы можете воспользоваться специальной программой; - на оплату лечения,

- образовательный кредит. Он может быть предоставлен на оплату как полного высшего образования, так и определенных курсов – для освоения новой профессии или повышения квалификации;

- на покупку какого-либо товара, например, мебели, бытовой техники. При этом наименование должно быть прописано в договоре;

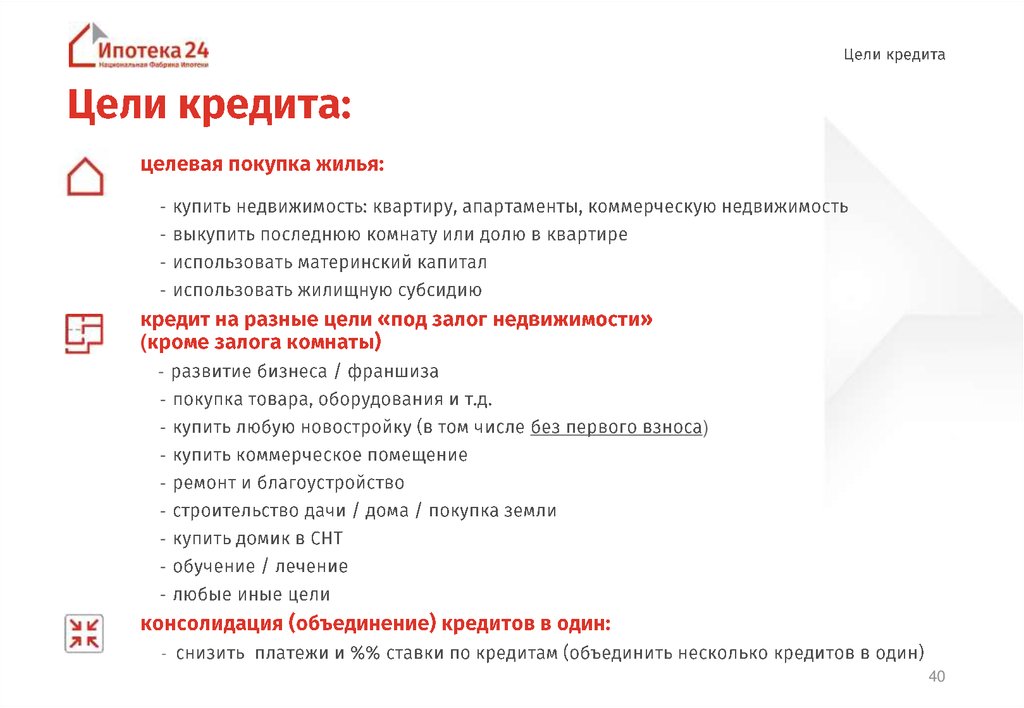

- на приобретение жилья под залог недвижимости. Как правило, предполагает обременение ценного имущества, в роли которого может выступать другая недвижимость.

Если вы приобретаете транспортное средство у официального дилера, вы можете воспользоваться специальной программой;

Если вы приобретаете транспортное средство у официального дилера, вы можете воспользоваться специальной программой;К сведению. Следует различать ипотеку как отдельный вид займа и кредит на покупку недвижимости. С одной стороны, в обоих случаях заемные средства выдаются банком на приобретение недвижимости. Но между этими вариантами кредитов есть определенная разница. Главное отличие здесь будет в следующем: ипотечный кредит предполагает обременение той недвижимости, которая приобретается на средства, получаемые в банке. Целевой займ оформляется с залогом той недвижимости, которая уже есть у клиента.

Целевой займ оформляется с залогом той недвижимости, которая уже есть у клиента.

Также отдельно следует рассмотреть товарный кредит. Он срочно оформляется в торговой точке при покупке какого-либо товара в рассрочку. Формально сделка выглядит как кредит, заявку на который одобряют сотрудники того банка, который сотрудничает с магазином. Иногда таких банков несколько, и клиент вправе выбрать тот, которому он доверяет. Отличительная особенность такого кредита – оперативность одобрения заявки (обычно процедура занимает не более получаса, а чаще – 10−15 минут). Размер переплаты у такого срочного займа, как правило, выше, чем у нецелевого кредита, но встречаются так называемые беспроцентные займы – в этом случае разницу может выплачивать сам магазин (например, в рамках какой-либо рекламной акции).

Важно! Если вы определили цель кредита и выбрали банк, следует узнать, существуют ли у него программы кредитования, которые помогут решить вашу задачу. Как правило, название программы говорит о том, на что финучреждение выделяет деньги. К примеру, есть программы рефинансирования и автокредитов. Как видно из наименования, в первом случае речь идет о получении нового кредита для погашения действующего, во втором – о покупке транспортного средства. Каждая программа предполагает свой пакет документов (например, если речь идет о рефинансировании, потребуется договор по действующему кредиту и пр.).

К примеру, есть программы рефинансирования и автокредитов. Как видно из наименования, в первом случае речь идет о получении нового кредита для погашения действующего, во втором – о покупке транспортного средства. Каждая программа предполагает свой пакет документов (например, если речь идет о рефинансировании, потребуется договор по действующему кредиту и пр.).

Если клиент планирует воспользоваться более выгодным предложением и взять обычный потребительский займ, в графе «Цель кредита» он сможет указать как настоящую, так и формальную причину. Чтобы не ошибиться и повысить шанс на одобрение заявки, примите к сведению приведенные ниже рекомендации.

На какие цели банки охотнее выдают кредит

Общеизвестно, что на одни цели банки обычно готовы выдать заемные средства, а на другие нет. Рассмотрим, какие цели лучше не указывать в заявке, а какие, наоборот, могут повысить шанс на ее одобрение.

Важно! Чтобы определить, что написать в графе «Цель кредита» для физического лица, требуется понять, на какие конкретные нужды финансовые учреждения чаще всего предоставляют заемные средства.

На что банки неохотно дают кредит:

- на открытие или развитие бизнеса. Традиционно существуют специальные программы для бизнесменов, которыми могут воспользоваться предприниматели. Многие банки считают, что для этого не нужно оформлять потребительский кредит;

- на приобретение ювелирных украшений и драгоценных металлов. Такие покупки нельзя назвать вынужденными, а значит, эти личные цели клиентов не в приоритете у большинства банков;

К сведению. Каждый банк может сам определять приоритетные направления и цели, на которые он будет выдавать кредиты. Позиция клиента в этом случае никак не повлияет на решение сотрудников банка по заявке.

- на оплату дорогостоящего лечения, особенно если у заемщика нет родственников. В этом случае по объективным причинам риск невозврата долга будет высоким, а значит, банк, скорее всего, откажет в кредите;

- на выплату другого (действующего) займа. В этом случае клиенту следует воспользоваться программой рефинансирования, а не брать потребительский кредит.

Рассмотрим теперь, на что банки, напротив, охотнее предоставляют кредиты. Высокой будет вероятность, что заявку одобрят, в том случае, если цель будет разумной и легкодостижимой. Традиционно к таким вариантам относятся ремонт жилья, покупка мебели, бытовой техники – всего того, что касается благоустройства жилья и требует умеренных вложений. Также банки, как правило, одобряют кредит на образование и на путешествия.

Важно! Если речь идет о туристической путевке, которая предполагает страхование жизни и здоровья клиента, на одобрение заявки рассчитывать стоит. Но если в качестве цели кредита указана просто покупка авиа- или иного билета для дальней поездки, это скорее станет для банка стоп-фактором, а значит, в займе, скорее всего, откажут.

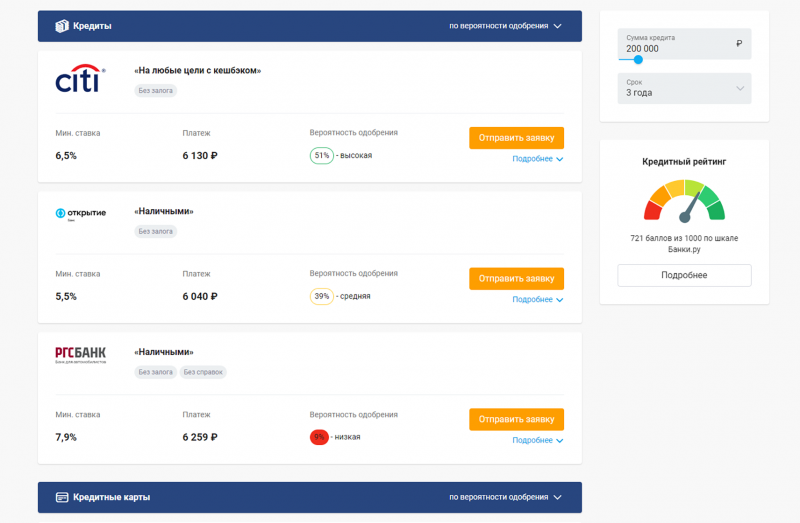

Чтобы узнать, какие банки могут предоставить вам кредит для решения и поставленной задачи, воспользуйтесь нашим финансовым порталом. Перейдите во вкладку «Кредиты» и в графе «Цель» (меню в левой части экрана) выберите нужный пункт (на любые цели, рефинансирование, на образование и пр. ). Отметьте также сумму, которую вы хотели бы получить, приемлемый срок погашения, валюту кредита и все необходимые дополнительные параметры.

). Отметьте также сумму, которую вы хотели бы получить, приемлемый срок погашения, валюту кредита и все необходимые дополнительные параметры.

Как повысить шансы на получение кредита

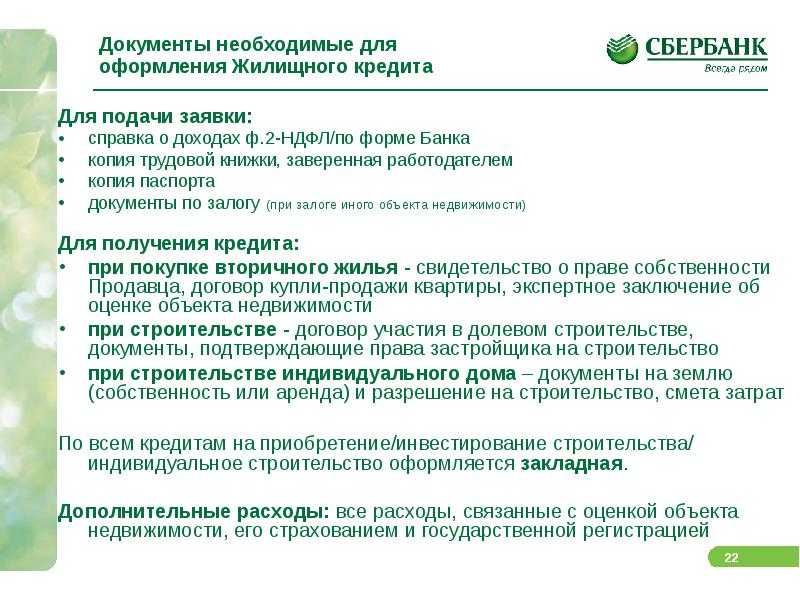

Банки проверяют кредитную историю заемщика, чтобы узнать, насколько ответственно он относится к своим долговым обязательствам. Кроме того, в обязательном порядке банками требуется справка о доходах, которая дает представление о платежеспособности заемщика. Это может быть документ по форме 2-НДФЛ или по форме самого банка. В этом плане сложнее будет тем, кто работает неофициально или по так называемой серой схеме – когда официальный доход составляет незначительную сумму, а остальная часть зарплаты выдается «в конверте». Следует отметить, что чем больше клиент предоставит документов, тем выше будет шанс на одобрение заявки банком. Высока вероятность получить кредит и у тех, кто получает зарплату или пенсию на пластик той организации, в которую обращается в качестве потенциального заемщика.

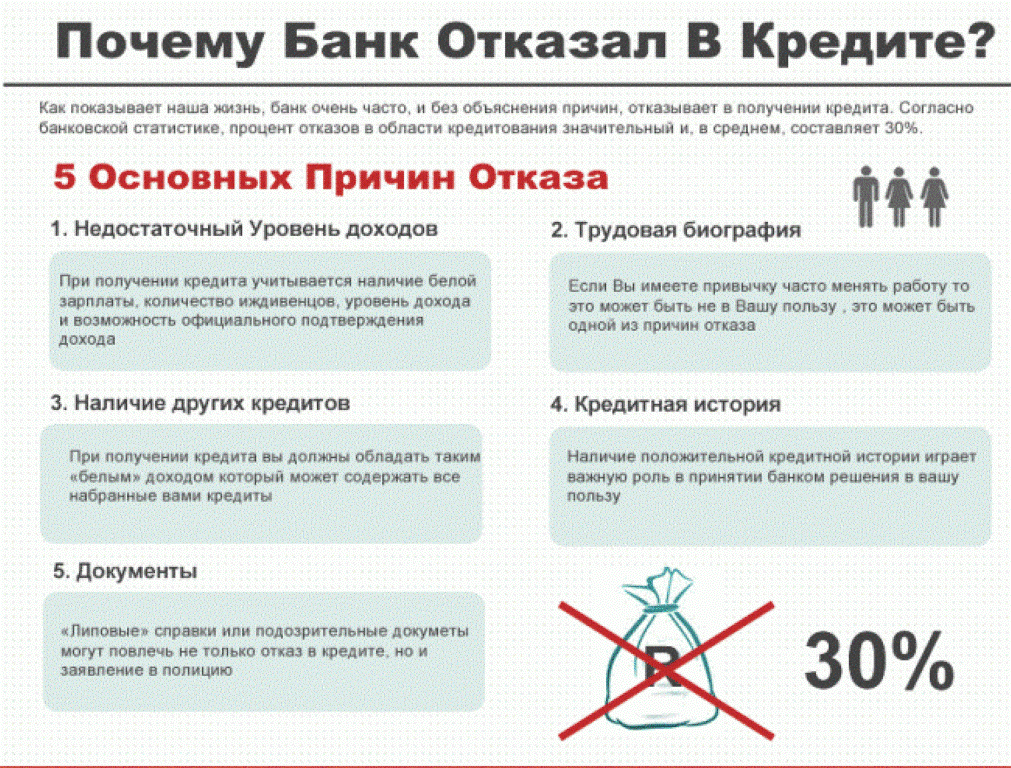

Важно! Кредитно-финансовая организация не обязана брать во внимание нужды клиента и идти ему навстречу. В основе кредитной политики каждого банка лежит право самостоятельно определять, предоставить займ или нет. При этом банк может отказать в кредите без объяснения причины. Если банк не одобрил вашу заявку и отказал в предоставлении кредита, возможно, причина не в том, что вы указали «неприемлемую» личную цель. Зачастую банк принимает отрицательное решение после проверки кредитной истории клиента. Если в прошлом вы допускали просрочки, следует исправить КИ, к примеру, взяв небольшой займ и выплатив его вовремя – в строгом соответствии с графиком.

В основе кредитной политики каждого банка лежит право самостоятельно определять, предоставить займ или нет. При этом банк может отказать в кредите без объяснения причины. Если банк не одобрил вашу заявку и отказал в предоставлении кредита, возможно, причина не в том, что вы указали «неприемлемую» личную цель. Зачастую банк принимает отрицательное решение после проверки кредитной истории клиента. Если в прошлом вы допускали просрочки, следует исправить КИ, к примеру, взяв небольшой займ и выплатив его вовремя – в строгом соответствии с графиком.

Если не все гладко с кредитной историей, нет возможности предоставить справку о доходах и копию трудовой книжки, в качестве дополнительной гарантии клиент может предложить банку залог ценного имущества или поручительство.

Информация для предпринимателей

Тем, кто планирует взять займ на развитие или открытие бизнеса, лучше всего воспользоваться специальными программами. Такие кредиты сегодня предоставляют Сбербанк, Тинькофф или и многие другие ведущие российские финучреждения (в том числе и сельхозбанки, которые кредитуют фермеров и предприятия аграрного сектора). Чтобы увидеть все предложения в свое регионе, в меню на сайте Выберу.ру отметьте в меню поисковика «На предпринимательские цели».

Чтобы увидеть все предложения в свое регионе, в меню на сайте Выберу.ру отметьте в меню поисковика «На предпринимательские цели».

Если вы берете бизнес-кредит, его условия могут быть достаточно выгодными. Кроме того, в каждом регионе действуют программы поддержки предприятий мелкого и среднего бизнеса (юридических лиц), а также ИП. Если воспользоваться предложением, можно получить кредит с относительно низкой процентной ставкой. Когда речь идет об открытии дела, потребуется предоставить подробный бизнес-план.

Заключение

Использование той или иной программы банка зависит от той задачи, которую вы планируете решить. При этом цель, указанная в заявке на потребительский кредит, может быть формальной. Если вы получаете займ наличными, банку будет затруднительно проконтролировать, на что были потрачены выданные средства.

Во многом вероятность положительного ответа зависит от состояния вашей кредитной истории и платежеспособности. Если вы берете потребительский кредит, чтобы повысить шанс на одобрение, вы можете указать в заявке ту цель, для достижения которой банк охотнее предоставит заемные средства.

Юридическим лицам и ИП лучше всего воспользоваться специальными предложениями для открытия и развития бизнеса.

Рекомендуемые кредиты

Лиц. №354

Кредит наличными

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 1 г. 1 мес. до 7 лет

1 мес. до 7 лет

1 мес. до 7 лет - Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Подробнее Подать заявку

Онлайн решение

Лиц. №1000

«Наличными»

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

Срок

6 месяцев – 7 лет

Ставка

от 4,4%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Подробнее Подать заявку

Лиц. №912

№912

Кредит наличными

Сумма

50 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

Срок

1 г. 1 мес. – 7 лет

Ставка

от 5,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 5,5%

- Срок: от 1 г. 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: поручительство

- Решение: до недели

Подробнее Подать заявку

Лиц. №2673

№2673

«Под залог квартиры»

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

Срок

3 месяца – 15 лет

Ставка

от 7,9%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 7,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Подробнее Подать заявку

Выгодное предложение

Лиц. №1326

№1326

«Наличными»

Сумма

50 000 ₽ – 7 500 000 ₽ до 7 500 000 ₽

Срок

1 – 5 лет

Ставка

от 4,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 ₽ до 7 500 000 ₽ до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 4,5%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Подробнее Подать заявку

Имеет ли значение цель вашего кредита?

6 минут чтения

Опубликовано 24 августа 2022 г.

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Получение личного кредита — это именно личное. Но нужно ли вашему кредитору знать, как вы планируете использовать средства?

Короче говоря, да. Хотя большинство причин не помешает вам получить личный кредит, вам нужно будет объяснить, почему вам нужны деньги, которые вы занимаете. Как правило, вы можете использовать кредитные средства по своему усмотрению, но у некоторых кредиторов есть ограничения. Кроме того, цель кредита может повлиять на условия кредита, которые вы получаете.

Распространенные причины для взятия личного кредита

Целью вашего кредита является причина, по которой вы хотите занять деньги. Когда вы заполняете заявку на получение кредита, вы можете столкнуться с разделом, в котором спрашивается, почему вы подаете заявку. Некоторые кредиторы делают это, чтобы подобрать вам правильный продукт. Они также могут использовать цель вашего кредита для оценки риска и назначения условий кредита.

Некоторые кредиторы делают это, чтобы подобрать вам правильный продукт. Они также могут использовать цель вашего кредита для оценки риска и назначения условий кредита.

Есть много причин, по которым вы можете рассмотреть возможность получения личного кредита, в том числе:

- Расходы на детей: Если вы хотите расширить свою семью, личный кредит может покрыть расходы на лечение бесплодия, расходы на усыновление или больничные счета за роды. Хотя это также может помочь покрыть потребности после того, как ваш ребенок вернется домой, личный кредит обычно лучше всего подходит для фиксированных расходов.

- Расходы на обучение в колледже: Если вы или ваш ребенок учитесь в колледже и у вас есть задолженность по оплате обучения или другие связанные с этим расходы, личный кредит может помочь заполнить образовавшуюся пустоту. Иногда процентные ставки по персональным кредитам ниже, чем по студенческим кредитам.

- Консолидация долга: Вы можете сэкономить деньги на выплате процентов, объединив долг по кредитной карте с высокими процентами с личным кредитом с более низкими процентными ставками. Средняя процентная ставка по кредитной карте сейчас составляет около 17 процентов — по сравнению с процентными ставками по личным кредитам, которые в среднем составляют чуть более 10 процентов. Если у вас звездный кредит, вы можете получить самую низкую доступную процентную ставку, которая часто намного меньше, чем кредитная карта.

- Просроченная задолженность: Если вы должны коллектору или IRS, вы можете использовать личный кредит, чтобы погасить непогашенный остаток и устранить дополнительный стресс.

- Чрезвычайные ситуации: Если вам нужно оплатить счета прямо сейчас и вы не хотите опаздывать, вы можете взять экстренный кредит для покрытия этих расходов. Если вы потеряете работу, сократите рабочее время или получите счет за неотложную медицинскую помощь, личный кредит может удовлетворить ваши потребности в краткосрочной перспективе.

- Похороны и расходы в связи с уходом из жизни: Личный кредит может покрыть расходы на похороны, погребение и связанные с этим расходы в конце жизни в случае смерти близкого человека.

- Домашние улучшения или ремонт: Если прорвало водопровод или сломался кондиционер, ссуда на ремонт дома может покрыть ремонт, если у вас нет наличных и вы не хотите использовать кредитную карту.

- Крупные покупки: Вы можете использовать личный кредит для покупки транспортного средства для отдыха, такого как лодка, дом на колесах или частный самолет, или для улучшения качества своей жизни. Вы также можете использовать личный кредит, чтобы распределить расходы на покупки, которые потребуют значительной части вашего бюджета, такие как счета за стоматолога, новые приборы и расходы на ветеринара.

- Основные жизненные вехи: Если вы планируете большой переезд в поисках новой работы или помогаете взрослому ребенку оплатить свадьбу, вам могут понадобиться дополнительные деньги.

- Финансирование автомобиля: Потребительские кредиты также могут использоваться вместо автокредита для покупки нового или подержанного автомобиля, грузовика или фургона, если вы предпочитаете не использовать автомобиль в качестве залога.

- Расходы на отпуск: Обычный отпуск, вероятно, не гарантирует использование личного кредита для покрытия расходов. Но личный кредит может быть полезен, если вы хотите покрыть расходы на отпуск, посвященный важной вехе, включая медовый месяц или годовщину.

Средняя процентная ставка по кредитной карте сейчас составляет около 17 процентов — по сравнению с процентными ставками по личным кредитам, которые в среднем составляют чуть более 10 процентов. Если у вас звездный кредит, вы можете получить самую низкую доступную процентную ставку, которая часто намного меньше, чем кредитная карта.

Средняя процентная ставка по кредитной карте сейчас составляет около 17 процентов — по сравнению с процентными ставками по личным кредитам, которые в среднем составляют чуть более 10 процентов. Если у вас звездный кредит, вы можете получить самую низкую доступную процентную ставку, которая часто намного меньше, чем кредитная карта.

Имеет ли значение причина получения потребительского кредита?

Причина получения личного кредита может повлиять на тип кредита, который вы берете, а также на сумму кредита и процентную ставку, которую вы получаете.

У некоторых кредиторов есть определенный тип заемщика, которому они предоставляют ссуду. Например, Payoff — это кредитор, который обслуживает только заемщиков с задолженностью по кредитной карте. Если вы ищете личный кредит консолидации долга, это может быть кредитором для рассмотрения. Но если вы ищете кредит на улучшение дома, вам нужно искать в другом месте. Кроме того, некоторые кредиторы предлагают разные условия для определенных целей.

LightStream — это пример кредитора, который устанавливает процентные ставки в зависимости от цели вашего кредита. Например, по состоянию на октябрь 2022 года ставка на покупку нового автокредита составляет всего 5,99% годовых, но персональные кредиты на ремонт кухни начинаются с 6,24% годовых, а кредиты на свадьбу начинаются с 6,99% годовых.

Например, по состоянию на октябрь 2022 года ставка на покупку нового автокредита составляет всего 5,99% годовых, но персональные кредиты на ремонт кухни начинаются с 6,24% годовых, а кредиты на свадьбу начинаются с 6,99% годовых.

Чтобы убедиться, что вы получаете лучшее предложение, сравните процентные ставки, условия и сборы от кредиторов, которые предлагают персональные кредиты, соответствующие вашим потребностям. Просмотрите кредитные требования, такие как ваш кредитный рейтинг, история и квалификация дохода.

Ограниченное использование личных займов

Большинство кредиторов позволяют вам использовать средства займа по своему усмотрению. Но если кредитор накладывает ограничения на использование, они, скорее всего, попадают в одну из следующих категорий:

- Первоначальный взнос за дом, приобретенный с помощью FHA или обычной ипотеки: Кредиторы считают эту практику рискованной, поскольку вероятность отсрочки платежей по кредиту выше, если необходимо управлять двумя платежами по кредиту. Хотя это может занять некоторое время, накопление средств на высокодоходном сберегательном счете является лучшей альтернативой внесению первоначального взноса за новый дом.

- Образовательные цели, включая плату за обучение в колледже: Это вытекает из Закона о возможностях получения высшего образования 2008 г., который устанавливает ряд требований, которым должны соответствовать кредиторы, предлагающие кредиты на образование. Многие кредиторы не соблюдают эти требования, поэтому персональные кредиты часто запрещаются для покрытия расходов на высшее образование. Тем не менее, федеральные студенческие ссуды могут быть жизнеспособным вариантом, поскольку они имеют низкие процентные ставки и щедрые условия ссуды и доступны для большинства студентов независимо от кредитной истории.

- Расходы, связанные с бизнесом и азартными играми: Не все кредиторы ограничивают использование кредитных средств для этих целей. Тем не менее, стоит спросить, поскольку нередко можно обнаружить, что деловые расходы или расходы, понесенные в результате азартных игр, запрещены.

Хотя это может занять некоторое время, накопление средств на высокодоходном сберегательном счете является лучшей альтернативой внесению первоначального взноса за новый дом.

Хотя это может занять некоторое время, накопление средств на высокодоходном сберегательном счете является лучшей альтернативой внесению первоначального взноса за новый дом.

На что не следует брать потребительские ссуды

Потребительские ссуды могут быть быстрым и удобным способом получить необходимые наличные деньги. Однако бывают случаи, когда они не лучший выбор. Например, вы можете получить гораздо более низкую процентную ставку и лучшие условия кредита, если вам нужно финансирование для автомобиля или высшего образования, и вместо этого вы берете автокредит или студенческий кредит. То же самое относится и к покупке жилья — ипотека даст вам увеличенный срок кредита и конкурентоспособную процентную ставку, чтобы сделать ваши ежемесячные платежи более доступными.

Кроме того, вы должны оценить, нужны ли вам средства. Если вы хотите покрыть расходы на то, что вам нужно, а не на реальную потребность, возможно, вам лучше накопить время на покупку. Кроме того, вы будете хранить больше своих с трудом заработанных денег в кармане, не платя проценты.

Вам также следует избегать потребительских кредитов, если у вас далеко не идеальная кредитная история. Наиболее конкурентоспособные условия кредита, как правило, зарезервированы для заемщиков с хорошей или отличной кредитной историей. Более низкий кредитный рейтинг не означает, что вам будет отказано в кредите, но ваши расходы по займу, вероятно, будут выше.

Наиболее конкурентоспособные условия кредита, как правило, зарезервированы для заемщиков с хорошей или отличной кредитной историей. Более низкий кредитный рейтинг не означает, что вам будет отказано в кредите, но ваши расходы по займу, вероятно, будут выше.

Самое главное, проверьте цифры, чтобы убедиться, что личная ссуда имеет смысл. Если ежемесячный платеж слишком истощает ваш бюджет, это не стоит головной боли, независимо от того, как вы собираетесь использовать средства.

Практический результат

Ваша причина для получения личного кредита является вашей, но ваш потенциальный кредитор может определить важные факторы кредита на основе этих рассуждений. Независимо от того, зачем вам нужен личный кредит, сравните кредиторов, чтобы увидеть, какие из них предлагают наилучшее предложение в зависимости от ваших потребностей. Старайтесь не занимать больше денег, чем вам нужно, и найдите кредитора с разумным планом погашения.

Часто задаваемые вопросы

Для большинства кредиторов вы можете использовать свой личный кредит практически для чего угодно.

Некоторые кредиторы основывают вашу личную процентную ставку по кредиту на цели вашего кредита. Некоторые кредиторы имеют ограничения на то, как вы можете использовать свой кредит. Например, некоторые могут запретить вам использовать средства для оплаты высшего образования или бизнеса.

Некоторые кредиторы основывают вашу личную процентную ставку по кредиту на цели вашего кредита. Некоторые кредиторы имеют ограничения на то, как вы можете использовать свой кредит. Например, некоторые могут запретить вам использовать средства для оплаты высшего образования или бизнеса.

Некоторые кредиторы основывают вашу личную процентную ставку по кредиту на цели вашего кредита. Некоторые кредиторы имеют ограничения на то, как вы можете использовать свой кредит. Например, некоторые могут запретить вам использовать средства для оплаты высшего образования или бизнеса.Иногда ситуация меняется с момента подачи заявки на личный кредит до момента, когда вы планируете использовать средства. Допустим, вы взяли деньги на свадьбу ребенка, но свадьбу отложили или отменили. Вы можете использовать эти средства для других нужд, таких как погашение долга или финансирование других предприятий, таких как отпуск. Но прежде чем использовать средства, убедитесь, что у вашего кредитора нет ограничений на то, как вы можете использовать эти средства. Если вы беспокоитесь о неправильном обращении со средствами, обратитесь к своему кредитору, чтобы узнать, покрывается ли ваша новая цель кредита.

Узнать больше:

- Лучшие ставки по потребительским кредитам

- 9 основных причин личных кредитов

- Плюсы и минусы потребительских кредитов

9 основных причин для получения личного кредита

Персональные кредиты — это заемные деньги, которые можно использовать для крупных покупок, консолидации долга, непредвиденных расходов и многого другого. Эти кредиты выплачиваются ежемесячными платежами в течение нескольких месяцев или более нескольких лет. Это может занять больше времени в зависимости от ваших обстоятельств и того, насколько усердно вы делаете платежи.

Эти кредиты выплачиваются ежемесячными платежами в течение нескольких месяцев или более нескольких лет. Это может занять больше времени в зависимости от ваших обстоятельств и того, насколько усердно вы делаете платежи.

В некоторых случаях вы можете попробовать что-то еще, прежде чем брать личный кредит, например, небольшую покупку или переговоры о более низкой цене или стоимости. Вот девять главных причин получить личный кредит и когда они имеют смысл.

Как работают потребительские кредиты

После одобрения личного кредита полученные средства будут переведены на ваш банковский счет единовременно. Перевод может занять от 24 часов до нескольких недель, в зависимости от кредитора. Вы должны начать вносить ежемесячные платежи, как только кредит будет выплачен.

Большинство потребительских кредитов имеют фиксированные процентные ставки, что означает, что ваши платежи будут оставаться неизменными каждый месяц. Личные кредиты также, как правило, не имеют обеспечения, что означает отсутствие залога по кредиту. Если вы не соответствуете требованиям для получения необеспеченного личного кредита, вам, возможно, придется использовать залог для утверждения, например, сберегательный счет или депозитный сертификат. Вы также можете попросить друга или члена семьи подписать ваш личный кредит, чтобы помочь вам получить одобрение.

Если вы не соответствуете требованиям для получения необеспеченного личного кредита, вам, возможно, придется использовать залог для утверждения, например, сберегательный счет или депозитный сертификат. Вы также можете попросить друга или члена семьи подписать ваш личный кредит, чтобы помочь вам получить одобрение.

Какой бы ни была цель вашего кредита, у вас, вероятно, будет несколько вариантов. Финансирование доступно через кредитные карты, кредиты под залог недвижимости и многое другое. Однако во многих случаях личные кредиты являются идеальным решением для потребителей. Личные кредиты часто дешевле, чем кредитные карты, а финансирование происходит быстрее, чем с помощью кредитов под залог жилья или HELOC.

Кроме того, поскольку к личному кредиту обычно не привязано обеспечение, это менее рискованная форма финансирования, чем обеспеченные кредиты, такие как продукты под залог жилья. Это означает, что ваш дом, автомобиль или сберегательный счет не подвергаются немедленному риску в случае невыполнения обязательств.

Как определить, подходит ли вам личный заем

Если вам нужен быстрый приток наличных денег для оплаты необходимых расходов, личный заем может быть хорошим вариантом. Процентные ставки по потребительским кредитам обычно ниже, чем по кредитным картам, особенно если у вас отличный кредитный рейтинг.

Конечно, всегда нужно взвешивать преимущества и недостатки. В конце концов, получение личного кредита означает принятие долга, и вам нужно быть готовым выплачивать этот долг в течение нескольких лет. Если у вас нет месячного бюджета на выплату основного долга плюс проценты, пересмотрите сумму, которую вам нужно занять, или способ, которым вы берете кредит.

9 причин получить потребительский кредит

Несмотря на то, что перед получением кредита всегда важно тщательно проанализировать свое финансовое положение, иногда персональный кредит является лучшим способом финансирования крупной покупки или проекта, который вы не можете себе позволить заранее. Вот девять главных причин, чтобы получить личный кредит.

1. Консолидация долга

Консолидация долга является одной из наиболее распространенных причин для получения личного кредита. Когда вы подаете заявку на кредит и используете его для погашения нескольких других кредитов или кредитных карт, вы объединяете все эти непогашенные остатки в один ежемесячный платеж. Эта группировка долга упрощает определение временных рамок для погашения ваших остатков без перегрузки.

Одним из лучших преимуществ использования личного кредита для погашения кредитных карт являются более низкие процентные ставки. С более низкими ставками вы можете уменьшить сумму процентов, которые вы платите, и количество времени, необходимое для погашения долга.

Подходит для: Те, у кого много долгов под высокие проценты.

Вывод: Использование личного кредита для погашения долга с высокими процентами, например долга по кредитной карте, позволяет объединить несколько платежей в один платеж с более низкой процентной ставкой.

2. Альтернатива ссуде до зарплаты

Если вам нужны деньги на экстренный случай, использование личного кредита вместо ссуды до зарплаты может сэкономить вам сотни долларов на процентных платежах. По данным Федерального резервного банка Сент-Луиса, средний годовой процент по кредиту до зарплаты составляет 39 годовых.1 процент, в то время как максимальная процентная ставка по личному кредиту обычно составляет 36 процентов.

Ссуды до зарплаты имеют короткие сроки погашения, обычно до следующей зарплаты, от двух до четырех недель. Это быстрое время оборота часто мешает заемщикам погасить кредит в установленный срок. Вместо этого заемщики обычно вынуждены продлевать кредит, в результате чего начисленные проценты добавляются к основной сумме. Это увеличивает общую сумму процентов.

Потребительские ссуды имеют более длительный срок и, как правило, обходятся заемщику гораздо дешевле в виде общих процентов.

Подходит для: Заемщики с плохой кредитной историей, которые хотят избежать грабительских кредитов под высокие проценты.

Вывод: Персональные кредиты дешевле и безопаснее, чем кредиты до зарплаты.

3. Реконструкция дома

Домовладельцы могут использовать личный кредит для модернизации своего дома или выполнения необходимого ремонта, например, починки сантехники или переделки электропроводки.

Индивидуальный заем подходит для людей, у которых нет собственного капитала или которые не хотят получать кредитную линию или кредит под залог собственного дома. В отличие от продуктов собственного капитала, личные кредиты часто не требуют, чтобы вы использовали свой дом в качестве залога, поскольку они не обеспечены.

Подходит для: Те, кто хочет профинансировать небольшой или средний проект по благоустройству или модернизации дома.

Вывод: Личный кредит может помочь вам финансировать проект улучшения дома, если у вас нет собственного капитала в вашем доме и вы не хотите брать обеспеченный кредит.

4. Стоимость переезда

Средняя стоимость местного переезда составляет 1250 долларов, а междугороднего переезда – 4890 долларов. Если у вас нет таких наличных денег, вам может понадобиться взять личный кредит, чтобы оплатить расходы на переезд.

Если у вас нет таких наличных денег, вам может понадобиться взять личный кредит, чтобы оплатить расходы на переезд.

Индивидуальные кредитные средства помогут вам перевезти домашнее имущество из одного места в другое, приобрести новую мебель, перевезти автомобиль по стране и покрыть любые дополнительные расходы. Использование личного кредита для покрытия расходов на переезд также может помочь вам остаться на плаву, если вы переезжаете куда-то без работы. Таким образом, вы можете избежать набегов на свои сбережения или чрезвычайный фонд.

Подходит для: Для дальних переездов или тех, кто планирует расходы на тысячи долларов.

Вывод: Если вы не можете сразу оплатить все расходы, связанные с междугородним переездом

, личный кредит может помочь вам покрыть эти расходы.

5. Экстренные расходы

Если у вас возникла непредвиденная ситуация, например оплата похорон близкого человека, использование личного кредита может быть недорогим вариантом. Средняя стоимость похорон составляет 7640 долларов, что может быть трудно себе позволить для многих семей.

Средняя стоимость похорон составляет 7640 долларов, что может быть трудно себе позволить для многих семей.

Неожиданные медицинские счета — еще одна распространенная причина для получения личного кредита, особенно если ваш врач требует полной оплаты. После того, как вы договорились с больницей, врачом и страховой компанией, вам может понадобиться личный кредит для покрытия непредвиденных медицинских расходов.

Подходит для: Те, кому срочно нужны деньги.

Вывод: Потребительские кредиты могут быть выплачены так быстро, что это хороший способ покрыть экстренные или непредвиденные расходы.

6. Крупные покупки

Если вам внезапно нужно купить новую стиральную машину и сушилку или заменить коробку передач в автомобиле, но у вас нет на руках средств, вам может помочь потребительский кредит.

Индивидуальные кредиты позволяют вам покрыть крупный ремонт автомобиля или приобрести крупную бытовую технику и электронику немедленно, особенно если вам нужен автомобиль или эти приборы для регулярного использования. Хотя вам придется платить проценты и, возможно, авансовые платежи, личный кредит может сэкономить вам время и деньги в долгосрочной перспективе, поскольку вы сможете избежать использования прачечных самообслуживания или аренды автомобилей и других краткосрочных и дорогих альтернатив.

Хотя вам придется платить проценты и, возможно, авансовые платежи, личный кредит может сэкономить вам время и деньги в долгосрочной перспективе, поскольку вы сможете избежать использования прачечных самообслуживания или аренды автомобилей и других краткосрочных и дорогих альтернатив.

Подходит для: Те, кто хочет сделать крупную покупку для дома сейчас, чтобы сэкономить время и деньги в

будущем.

Вывод: Личный кредит поможет вам приобрести новые бытовые приборы, как только они вам понадобятся.

7. Финансирование транспортных средств

Личный кредит является одним из способов покрытия расходов на автомобиль, лодку, дом на колесах или даже частный самолет. Это также один из способов оплаты автомобиля, если вы не покупаете его напрямую у компании.

Например, если вы покупаете подержанный автомобиль у другого потребителя, личный кредит позволит вам купить автомобиль, не опустошая свой сберегательный счет.

Подходит для: Людей, желающих приобрести новый автомобиль, и тех, кто не хочет использовать автомобиль в качестве залога в автокредите.

Вывод: Использование личного кредита лучше, чем исчерпание ваших сбережений или чрезвычайных средств при оплате более крупных расходов.

8. Расходы на свадьбу

Средняя стоимость свадьбы в 2021 году составила 28 000 долларов. Для пар, у которых нет таких денег, личный кредит может позволить им покрыть расходы сейчас и погасить их позже.

Свадебный кредит можно использовать для крупных расходов, таких как место проведения и платье невесты, а также для более мелких расходов, таких как цветы, фотография, торт и свадебный координатор. Если вы не хотите опустошать свой сберегательный счет, подумайте о личном кредите, который поможет сделать вашу помолвку и свадьбу именно такими, какими вы всегда мечтали.

Подходит для: Те, кто хочет финансировать свадебные расходы.

Вывод: Личный заем может помочь вам заранее профинансировать все ваши свадебные расходы, что поможет вам не тратить свои сбережения или резервный фонд.

9. Расходы на отпуск

Стоимость вашего среднего отпуска может быть недостаточной для того, чтобы брать личный кредит, но как насчет медового месяца или роскошного круиза? Независимо от того, закончили ли вы обучение или празднуете годовщину, потребительские кредиты помогут вам оплатить отпуск вашей мечты. Но имейте в виду, что вы будете платить проценты по этому кредиту еще долго после окончания отпуска.

Подходит для: Те, кто платит за роскошный или более продолжительный отпуск.

Вывод: Если вам удобно оплачивать свой отпуск в течение нескольких лет, персональный кредит может помочь вам добраться до места вашей мечты.

Когда не следует использовать личный кредит

Хотя личный кредит является полезным инструментом для финансирования крупных или непредвиденных расходов, в некоторых ситуациях он может быть не лучшим вариантом:

- Ваш кредитный рейтинг ниже конец. Чем ниже ваш кредитный рейтинг, тем выше может быть ваша процентная ставка. Если у вас плохая кредитная история, поищите кредиты с плохой кредитной историей, которые обслуживают заемщиков с далеко не идеальной оценкой.

- Вы не можете позволить себе ежемесячные платежи по кредиту. Оцените свой план расходов, чтобы определить, сколько вы можете позволить себе заплатить по кредиту. Если у вас ограниченный ежемесячный бюджет, личный кредит может не иметь для вас смысла, говорит Лорен Анастасио, CFP в SoFi.

- Вы можете претендовать на лучшие варианты финансирования. Личный заем также может не иметь смысла, если заем используется для покупки, которая соответствует лучшему типу займа, говорит Анастасио. «Это применимо к недвижимости, автомобилям и образованию. Ипотечные кредиты, автокредиты и студенческие кредиты предназначены специально для финансирования определенных расходов, и каждый из них имеет функции и преимущества, которые не предлагают личные кредиты». Подумайте, почему вы подаете заявку на личный кредит, и если вам будет лучше с кредитом, разработанным специально для этой цели.

Чем ниже ваш кредитный рейтинг, тем выше может быть ваша процентная ставка. Если у вас плохая кредитная история, поищите кредиты с плохой кредитной историей, которые обслуживают заемщиков с далеко не идеальной оценкой.

Чем ниже ваш кредитный рейтинг, тем выше может быть ваша процентная ставка. Если у вас плохая кредитная история, поищите кредиты с плохой кредитной историей, которые обслуживают заемщиков с далеко не идеальной оценкой. Подумайте, почему вы подаете заявку на личный кредит, и если вам будет лучше с кредитом, разработанным специально для этой цели.

Подумайте, почему вы подаете заявку на личный кредит, и если вам будет лучше с кредитом, разработанным специально для этой цели.В конечном счете, вы должны быть осторожны при взятии личного кредита. Его следует использовать только для покрытия неотложных потребностей, чтобы не подвергать риску свое долгосрочное финансовое благополучие.

Как получить личный кредит

Если вам нужен личный кредит, вы должны сравнить несколько кредиторов, чтобы найти самую низкую процентную ставку. Начните с вашего текущего банка, а затем подайте заявку в онлайн-кредиторах, местных кредитных союзах и других банках. Большинство кредиторов позволят вам пройти предварительную квалификацию, позволяя вам увидеть свои потенциальные процентные ставки и условия до подачи заявки, и все это без тщательного изучения вашего кредитного отчета. Наряду с процентными ставками, вы также должны сравнить условия кредита и сборы.

Как только вы найдете кредитора, который вам нравится, вы подадите полную заявку с данными о кредите, личной информацией и документами, подтверждающими доход.