Как погасить кредит быстрее: Как Закрыть Все Долги По Кредитам?

Содержание

В Центробанке назвали пять способов быстрого погашения кредита — ТСН 24

Фото: Тульская служба новостей

В Центробанке рассказали, как можно быстрее погасить кредит, передает РИА Новости.

В связи с экономическим спадом и санкциями многие заемщики находятся в состоянии неопределенности: невозможно предсказать их будущий доход. А если на руках есть кредит, то, возможно, лучше постараться выплатить его как можно скорее. Центробанк назвал пять способов быстро выйти из кредита.

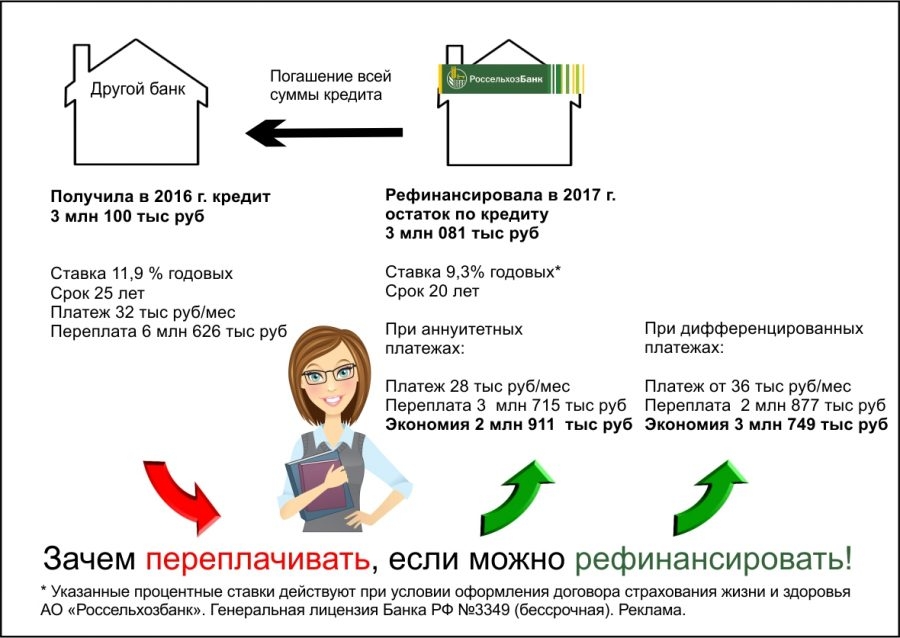

Вариант 1: Рефинансирование

Рефинансирование — это организация нового кредита для погашения существующего кредита. Эта схема позволяет заемщику улучшить условия кредита: получить более выгодную процентную ставку, продлить срок и уменьшить ежемесячные выплаты.

Вариант 2: Досрочное погашение

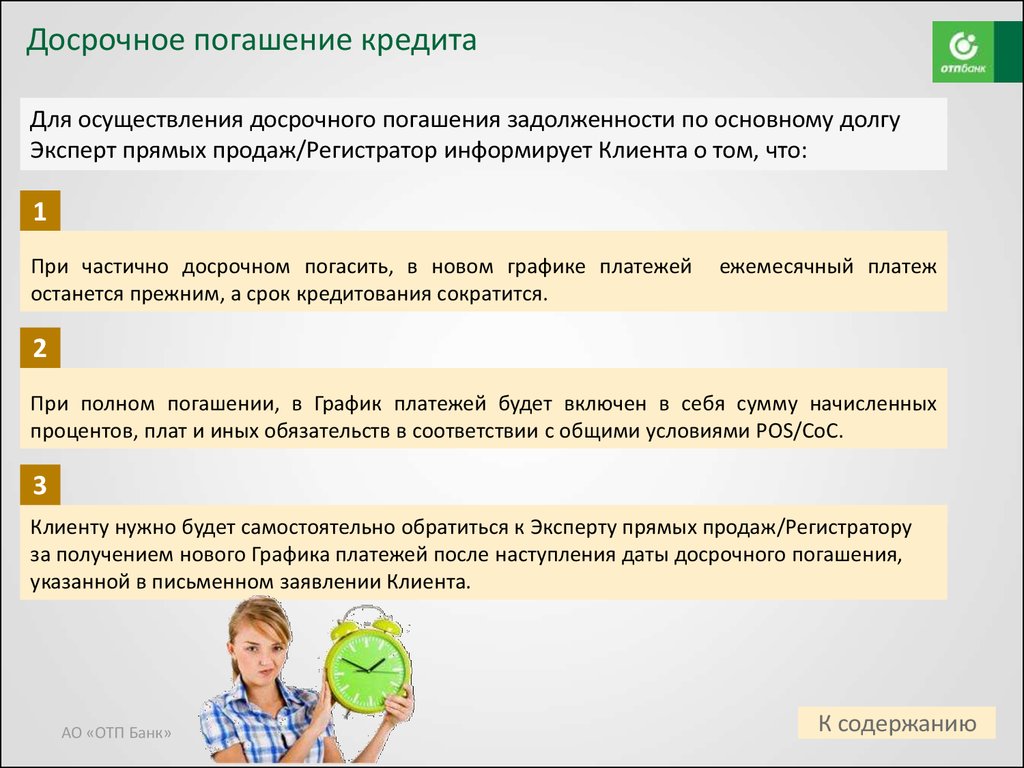

Внесение досрочных платежей сократит срок кредита и сэкономит ваши деньги на процентах.

Чтобы досрочно погасить кредит, по закону вы должны уведомить свой банк о своем решении не менее чем за 30 дней, но банки могут установить для своих заемщиков более короткий срок.

Вы также должны знать о минимально возможной сумме досрочного погашения. Если досрочно погашается только часть долга, банк выдает новый план погашения.

Вариант 3: Приобретение новых акций

Часть денег, которые вы откладывали на ремонт, отпуск или новую кухню, можно использовать для погашения долгов заранее. Однако все же следует оставлять резерв на случай сокращения штата, увольнения или болезни. Финансовую подушку безопасности лучше всего хранить в банке. Ставки по депозитам сейчас находятся на привлекательном уровне 16-18% годовых. Не нужно спешить продавать серьезные активы (недвижимость, автомобили), чтобы расплатиться с кредитами.

Вариант 4: Избавление от дорогих долгов

Если у вас есть кредиты с высокой процентной ставкой, погасите их в первую очередь. Как правило, это краткосрочные долги. Если это также меньший долг, вы можете высвободить деньги для погашения более крупного долга.

Если это также меньший долг, вы можете высвободить деньги для погашения более крупного долга.

Вариант 5: Разработка плана

Многие люди составляют долгосрочный финансовый план. Также сейчас стоит обратить внимание на краткосрочное финансовое планирование.

Если у вас уже возникли проблемы с платежами, вам следует признать эти проблемы и попросить свой банк об отсрочке.

Ранее сообщалось, что банковские специалисты назвали плюсы использования зарплатных проектов

Напомним, премьер-министр России Михаил Мишустин подписал постановление о снижении ставки по льготной ипотеке с 12% до 9% и о продлении программы до конца текущего года. Как уточнял телеканал RT, данная мера позволит повысить доступность жилья для российских семей и поддержать строительную отрасль, отмечается в сообщении.

Опечатка в тексте? Выделите слово и нажмите Ctrl+Enter

Подписывайтесь на ТСН24 в

Автор:

Мария Панферова

Новости СМИ2

Новости компаний

На Косогорском металлургическом заводе модернизируют систему газоочистки доменной печи №1

Сотрудники Косогорского металлургического завода совместно с экологами научат детей беречь окружающую среду

«ТНС энерго Тула» стало лауреатом ежегодной региональной премии «Тульский бренд»

Все новости

Новости СМИ2

Популярное

Вкусные воспоминания туляков: молочный коктейль в советских гастрономах

Пассажирский самолет из Турции готовится к экстренной посадке в Сочи

В Тульской области опрокинулся пассажирский автобус

Все новости

Подпишитесь на нашу рассылку

Как быстро погасить кредит, если денег нет 👍 – Андрей Ховратов

Появление кредитов на рынке России, а возможность кредитования населения появилась у нас не так давно, стало для многих людей настоящим спасением. Возможность совершать крупные приобретения и покупки при отсутствии запланированных финансов – это ли не прекрасно?

Возможность совершать крупные приобретения и покупки при отсутствии запланированных финансов – это ли не прекрасно?

Правда, нашему населению, крайне далекому в общей массе от понятий финансовой грамотности, никто не потрудился объяснить, что такое кредит на самом деле, и какими осложнениями он грозит.

Кредитование в большинстве своем, а мы не будем затрагивать ипотечные займы, это сильнейшая нагрузка на бюджет, которая парализует движение финансов, приводит к вечной нехватке средств, долговой яме.

Некоторые настолько привыкли жить в долг, что берут кредиты один за другим, не оценивая нагрузки. Все это очень печально, и естественно, когда эйфория от покупки проходит, и человек понимает, в какой угол он сам себя загнал, на первый план выходит вопрос, как быстро погасить кредит.

Как погасить кредит быстрее? Что ждет заемщика, который не способен вовремя платить? Есть ли способы досрочного погашения? Постараемся ответить на эти и другие вопросы, связанные с досрочным закрытием займа.

Содержание

Что ждет заемщика, который не в состоянии платить

Это далеко не первый вопрос, который приходит в голову человеку, оформляющему очередной кредит. А что, если финансы в будущем просто не позволят ему продолжать платить? Что если будет потеряна работа, потребуется лечение, что-то пойдет не по плану? В этом случае, заемщика ожидает не слишком радужная перспектива.

Прежде всего, это начисление пеней, штрафов за просрочку, неустойки. В зависимости от политики банка в этом вопросе, он может потребовать, чтобы вы полностью погасили долг единовременно. И что тогда?

Если человек не платит по кредиту, он может понести за это как имущественную, так и уголовную ответственность. В первом случае, его имущество описывается в счет погашения долга, во втором – назначается судом срок лишения свободы или исправительных работ.

Согласитесь, ситуация не слишком приятная, учитывая тот факт, что невозможность платить по кредиту наступила не по вашей вине, а в силу обстоятельств.

Мы не раз говорили о том, что кредиты не несут в жизнь человека ничего хорошего. Не бывает хороших и плохих, выгодных и невыгодных кредитов – все они хороши и выгодны только для банка, но не для заемщика.

И, прежде чем вы узнаете о том, как быстро погасить кредит досрочно, имеем смелость дать вам несколько проверенных советов.

3 совета тем, кто решил избавиться от кредитов

Существует несколько проверенных методов избавления от долгов, которые уже проверены другими людьми. Существует также ряд ошибок, которые вы совершаете, принимая решение быстрее избавиться от долгов.

Чтобы не совершать этих ошибок, эффективно решить задачу и освободить свою жизнь от вечных долгов, вот вам 3 совета, которые действительно работают.

- Не берите новых кредитов. Очень распространенное явление, когда человек, чтобы платить по счетам, берет новый заем. Новые кредиты не дают платить старые, это замкнутый круг, единственный выход из которого – не брать новых займов, пока вы не разобрались со старыми.

- Оцените возможности рефинансирования. Кто-то может сказать, что рефинансирование – это новый кредит, а проценты по нему нужно будет платить с нуля. Однако реструктуризация кредита под меньшую ставку позволяет ощутимо снизить ежемесячный платеж, а значит, вы освобождаете себя от части нагрузки.

- Старайтесь уменьшить ежемесячный платеж. Когда необходимо снизить финансовую нагрузку, уменьшение ежемесячного платежа путем досрочного погашения займа – это лучший вариант. Да, найти свободные деньги даже на минимальное досрочное погашение очень непросто, но при режиме тотальной экономии, даже временном, и это сделать реально.

Чтобы досрочно погасить кредит, придется ограничить себя во многом, и люди бывают к этому не готовы. Они не готовы расстаться с привычками и образом жизни ради эфемерного освобождения от взваленной на себя нагрузки.

Но, если уж вы решили избавиться от кредитов и долгов, придется затянуть пояс и бросить все силы и сэкономленные средства на эту задачу. Чтобы быстрое погашение кредитов подчинялось системе и контролю, есть несколько опробованных методов, которые вы можете смело брать на вооружение.

Чтобы быстрое погашение кредитов подчинялось системе и контролю, есть несколько опробованных методов, которые вы можете смело брать на вооружение.

5 стратегий досрочного погашения кредитов

Они действительно работают, и это с успехом доказывает опыт других заемщиков. Так что незачем изобретать велосипед, если вы вполне можете воспользоваться уже имеющимися методами погашения задолженностей.

Рефинансирование кредитов

Подходит способ тем, у кого еще есть возможность взять кредит в другом банке, лимит не исчерпан, а кредитная история не запятнана.

Суть метода в том, что вы ищете в другом банке предложение по кредиту с более лояльными условиями, получаете кредит и гасите полученной суммой старые займы. Таким образом, вы получаете новый кредит, но с приемлемой ставкой, что снижает финансовую нагрузку на бюджет.

Сегодня многие банки предлагают специальные условия кредитования для рефинансирования старых кредитов. Опять же, если кредитов много, ваш кредитный потенциал исчерпан, данный метод не может работать, так как вам просто не одобрят новый заем, зная о старых.

Метод «Плато»

Этот вариант подходит тем, кто имеет некоторые свободные средства для досрочного внесения платежей по всем кредитам. То есть, если у вас свободные средства для внесения, помимо основных, досрочных платежей.

Основная цель метода – постепенное досрочное погашение всех имеющихся займов и кредитов.

Суть в том, что вы не выбираете какой-то один кредит из имеющихся, а гасите досрочно все. Свободные средства, которые у вас есть, распределяются по всем кредитам равными суммами для внесения досрочных платежей.

Используя данный метод, вы равномерно гасите все долги, постепенно снижая платежи по каждому кредиту. Если установленная сумма может быть увеличена, появляются незапланированные деньги, их также необходимо поделить между всеми кредитами.

Конечно, при таком подходе общая сумма всех кредитов будет снижаться медленно, даже едва заметно, однако ежемесячная нагрузка все равно будет снижаться.

Стратегия «Снежный ком»

Это один из самых популярных методов быстрого погашения кредитов. Подходит он тем, у кого есть несколько займов разного объема и с разной процентной ставкой. Если ваша цель – это уменьшение числа кредитов и долгов, попробуйте «Снежный ком».

Подходит он тем, у кого есть несколько займов разного объема и с разной процентной ставкой. Если ваша цель – это уменьшение числа кредитов и долгов, попробуйте «Снежный ком».

Суть данной стратегии в том, чтобы выбрать самый маленький по общей сумме задолженности кредит, и бросить все силы на его погашение. То есть, вы не распределяете свободные деньги по всем займам, а упорно гасите один.

Здесь не нужно смотреть на процентную ставку и выгоду, не важно, насколько высоки или низки проценты по самому незначительному кредиту, ваша задача – как можно быстрее погасить его. В свою очередь, по другим кредитам вносите только ежемесячный платеж.

Когда вы погасите самый маленький долг, освободятся деньги, которые вы ранее на него тратили. Их направляйте на погашение следующего по объему займа.

Во-первых, данная стратегия стимулирует человека не останавливаться на достигнутом, ведь количество долгов сокращается. Во-вторых, погасить самый маленький кредит проще, чем большой.

Конечно, если вы не оцениваете процентную ставку, может оказаться, что вы выплатите сначала кредиты с низкой ставкой, а напоследок оставите самый невыгодный в плане процентов заем. Однако все деньги, что вы тратили на погашение маленьких займов, вы теперь можете использовать на погашение большого, а общее число кредитов уменьшится.

Стратегия «Лавина»

Эта стратегия также рассчитана на заемщиков, имеющих сразу несколько кредитов, но все силы направляются на досрочное погашение самого дорогого займа. Цель стратегии – уменьшить объем переплаты процентов.

Суть в том, что из всех имеющихся задолженностей вы выбираете самую невыгодную, то есть, с самым большим процентом. Все свободные деньги вы направляете на погашение этого кредита, а по остальным вносите обязательные платежи.

Увы, может оказаться, что самая большая задолженность будет иметь самый большой процент, а значит, быстро закрыть ее не получится. Однако, также, как и в других стратегиях, общая сумма платежей будет постепенно сокращаться, а вы еще и сэкономите на процентах, которые платите банку.

Метод точечного воздействия

Не всегда есть свободные деньги для регулярного досрочного погашения имеющихся займов. Но часто бывает, что появляются незапланированные доходы, деньги, на которые вы не рассчитывали. Их-то и нужно направлять на досрочное погашение займов.

Снижая общую задолженность случайными деньгами, вы постепенно снижаете и общую сумму платежей. При этом не нужно постоянно искать деньги для досрочного погашения.

Конечно, стратегия точечного воздействия будет работать только в том случае, если у вас есть шанс на получение дополнительного дохода. Это может быть премия, подарок ко дню рождения, деньги от подработки. Все не внесенные в бюджет суммы отправляйте на досрочное погашение, и вы сами не заметите, как долг будет уменьшаться.

Напоследок дадим еще один совет, касающийся кредитов. Когда вы разобрались с займами и долгами, когда ценой неимоверных усилий вы погасили задолженности, добились свободы от кредитов, стали спокойно спать, не думая, где найти деньги на платежи, не берите кредитов вновь.

Это просто, даже если вы думаете обратное. Полный отказ от кредитов – это финансовая свобода, открытые потоки и отсутствие головной боли из-за вечной нехватки денег. Научиться жить не в кредит вполне реально! Вместо того, чтобы раз за разом брать у банка в долг, попробуйте методы создания накоплений, инвестирования, экономии. Поверьте, жизнь без кредитов и срочных долгов прекрасна!

Поделиться

5 советов по досрочному погашению личных кредитов

Если у вас есть задолженность по личному кредиту и вы в состоянии погасить его досрочно, это может сэкономить вам деньги на процентах и улучшить ваш кредитный рейтинг. Тем не менее, вы должны погасить кредит досрочно, только если вы можете сделать это в рамках бюджета, и вы должны убедиться, что ваш кредитор не взимает штраф за досрочное погашение.

Прежде чем беспокоиться о досрочном погашении кредита, разумно накопить от трех до шести месяцев на случай непредвиденных обстоятельств. Пока вы вносите минимальные ежемесячные платежи, ваш кредит не пострадает. Тем не менее, досрочное погашение кредита позволяет вам освободить свой бюджет для других вещей и избежать дополнительных процентов.

Тем не менее, досрочное погашение кредита позволяет вам освободить свой бюджет для других вещей и избежать дополнительных процентов.

Если вы решите, что вам подходит досрочное погашение кредита, вам необходимо предпринять несколько шагов, чтобы не выходить за рамки бюджета.

Выгодно ли досрочно погасить потребительские кредиты?

Досрочное погашение личного кредита имеет как преимущества, так и недостатки. С одной стороны, вы экономите деньги на нарастающих процентах, когда досрочно погашаете долг, и отношение вашего долга к доходу снизится.

Однако некоторые кредиторы взимают штраф за досрочное погашение за досрочное погашение, а использование свободного дохода для досрочного погашения кредита означает, что он не будет использоваться для других расходов. Кроме того, своевременные ежемесячные минимальные платежи улучшают ваш кредитный рейтинг, и вы упустите эту возможность, если погасите всю сумму досрочно.

Вот некоторые из основных преимуществ и недостатков досрочного погашения личных займов:

| Досрочное погашение личных займов | |

|---|---|

| Плюсы | Минусы |

| Экономит деньги на процентах | Чек на штрафы за досрочное погашение |

| Высвобождает деньги раньше, чем ожидалось | Кредит может быть затронут |

| Нижний DTI | Может не хватить денег на доплату, что создаст нагрузку на ваш бюджет |

Хотя досрочное погашение личного кредита имеет множество преимуществ, прежде чем принимать решение, полностью осознайте недостатки. В зависимости от вашей кредитной истории и текущего кредитного баланса досрочное погашение кредита может повредить вашему кредиту.

В зависимости от вашей кредитной истории и текущего кредитного баланса досрочное погашение кредита может повредить вашему кредиту.

Ваш кредитный баланс является фактором при определении вашего кредитного рейтинга и относится к типам кредитных счетов, которые у вас есть. Вы должны иметь несколько видов кредита, чтобы иметь здоровое кредитное сочетание. Если у вас не так много других кредитных продуктов, возможно, стоит завершить выплаты по личному кредиту в соответствии с графиком, чтобы повысить свой кредит.

Если вы решили, что досрочное погашение кредита является лучшим вариантом, вот пять ключевых шагов, которые вы должны предпринять:

1. Разбивка платежей

Если ваш кредитор не взимает никаких штрафов за досрочное погашение, вы можете разбить ежемесячный платеж по кредиту на два платежа раз в две недели. Это самый простой способ быстрее погасить свой долг.

Разбивая платежи таким образом, вы будете делать один дополнительный платеж в год, что ускорит процесс выплаты. Этот метод позволяет вам уменьшить общую сумму выплачиваемых процентов и сократить общий срок кредита, разделив ежемесячный платеж на две части и заплатив немного больше за каждую.

Этот метод позволяет вам уменьшить общую сумму выплачиваемых процентов и сократить общий срок кредита, разделив ежемесячный платеж на две части и заплатив немного больше за каждую.

Например:

Если ваш ежемесячный минимальный платеж по кредиту составляет 400 долларов США, вы можете вносить платежи в размере 225 долларов США каждый месяц и платить дополнительные 50 долларов США в месяц в счет погашения основного долга. Это позволяет вам оставаться впереди и погасить кредит раньше, в то же время получая кредитные преимущества регулярных платежей.

Разбивка ваших платежей по кредиту на более мелкие платежи раз в две недели может быть хорошим вариантом, если вы получаете зарплату раз в две недели и хотите погасить свой долг быстрее, не истощая свои средства. Тем не менее, поговорите со своим кредитором, прежде чем вносить это изменение, поскольку некоторые кредиторы могут иметь более строгие планы погашения или могут взимать штрафы за досрочное погашение.

2.

Делайте дополнительные платежи, когда можете

Делайте дополнительные платежи, когда можете

Если у вас недостаточно дополнительного дохода, чтобы ежемесячно вносить более высокие платежи, вы все равно можете время от времени вносить дополнительные платежи, чтобы уменьшить свой долг.

Рассмотрите возможность использования дополнительного дохода от праздников, дней рождения, бонусов и других дополнительных сбережений в течение года. Это может быть даже так просто, как пропуск питания вне дома раз в месяц, чтобы у вас было немного дополнительных денег в бюджете для выплаты кредита. Этот метод просто немного изменит ваши привычки, чтобы освободить место в вашем бюджете для дополнительных платежей по кредиту.

Организовать свой бюджет и сэкономить, где это возможно, всегда хорошая идея, особенно если вы хотите погасить кредит досрочно. Тем не менее, вам не нужно погашать кредит досрочно, если ваш бюджет ограничен. Пока вы делаете ежемесячные минимальные платежи по кредиту, вы в хорошей форме. Тем не менее, время от времени находя место в своем бюджете для дополнительного платежа по кредиту, вы сможете быстрее погасить кредит и сократить проценты.

3. Рассмотрите возможность добавления вторичного источника дохода

Если у вас есть время, поиск дополнительного дохода может стать хорошим способом накопить средства для досрочного погашения кредита. Получение подработки не обязательно означает получение второй работы. Есть множество способов заработать немного дополнительных денег. Вы можете попробовать себя в качестве няни, присмотра за домашними животными, репетиторства, доставки еды и продуктов, открытия магазина Etsy, вождения для Uber и множества других начинаний.

Подработка становится все более популярной: 40 процентов миллениалов сообщают, что подработка составляет не менее половины их дохода. Тем не менее, опрос Bankrate показал, что 41 процент людей, имеющих подработку, делают это, чтобы покрывать повседневные расходы. Только 17 % людей, занятых подработкой, направляют этот дополнительный доход на сбережения, и только 12 % используют средства для погашения долгов.

Если вы планируете подработать, чтобы погасить свои долги, убедитесь, что вы выделяете средства на повседневные расходы и сбережения, прежде чем беспокоиться о погашении долга.

4. Пересмотрите свой бюджет

Составление и ведение ежемесячного бюджета — отличный способ упорядочить свои финансы и увидеть, где у вас есть возможности сэкономить. Тем не менее, может быть трудно поддерживать бюджет, особенно с учетом того, что инфляция по-прежнему высока, и многие с трудом сводят концы с концами. Только 32 процента домохозяйств в США составляют ежемесячные бюджеты.

Составление месячного бюджета позволяет отслеживать ваши привычки расходов и определять, где можно сократить расходы и сэкономить. Например, недавний опрос показал, что 42 процента респондентов платили за услуги по подписке, которыми они больше не пользовались. Если вы хотите выделить больше средств на погашение своих кредитов, реорганизация вашего бюджета и поиск мест для сокращения могут быть отличным способом сделать это.

Если вы новичок в составлении бюджета, у Bankrate есть ресурсы, которые помогут вам начать работу. Также стоит поговорить с финансовым консультантом, если ваша ситуация более сложная или вам нужен более специализированный совет.

5. Посмотрите на рефинансирование вашего личного кредита

Еще один способ сократить срок погашения кредита — это рефинансирование. Вы можете рефинансировать один кредит или вы можете объединить несколько кредитов в один с кредитом консолидации долга.

Рефинансирование позволяет перевести ваш текущий долг в новый кредит с более низкой процентной ставкой или другим планом погашения. Рефинансирование вашего кредита может снизить ежемесячные платежи и помочь вам быстрее расплатиться с долгами.

Однако рефинансирование кредита подходит не для всех обстоятельств. Вы должны рефинансировать свой кредит только в том случае, если вы можете обеспечить более низкую процентную ставку по новому кредиту или если вам нужно продлить срок погашения. Если ваш кредитный рейтинг недавно повысился, и вы считаете, что можете претендовать на более низкие процентные ставки с новым рейтингом, рефинансирование может помочь вам обеспечить более низкую ставку.

Рефинансирование вашего кредита и обеспечение более низкой процентной ставки снизит ваши ежемесячные платежи, что позволит вам погасить кредит быстрее. Это также дает вам возможность выбрать более короткий период погашения, что сократит срок вашего кредита в целом.

Это также дает вам возможность выбрать более короткий период погашения, что сократит срок вашего кредита в целом.

Тем не менее, ознакомьтесь с условиями вашего кредитора, прежде чем принять решение о рефинансировании. Если вы почти закончили выплачивать кредит или если процентная ставка по рефинансированному кредиту будет выше, этот процесс, вероятно, не стоит того. Обратите внимание на сборы, которые вам придется заплатить.

Часто задаваемые вопросы

Вы можете досрочно погасить личный кредит, но делать это следует только в том случае, если вы можете себе это позволить. Вы также должны убедиться, что ваш кредитор не взимает штраф за досрочное погашение кредита досрочно.

Досрочное погашение кредита может негативно повлиять на ваш кредит, сводя к минимуму ваш кредитный баланс, историю платежей и использование кредита. Однако, если у вас есть хороший кредитный баланс помимо кредита, который вы хотите погасить досрочно, этот эффект будет временным.

Ваш кредит не пострадает в долгосрочной перспективе. Если у вас небольшая кредитная история, возможно, стоит сохранить кредит. Если у вас хороший состав, преимущества досрочного погашения кредита перевешивают этот риск.Вы можете уменьшить общую стоимость кредита, ежемесячно выплачивая больше минимальной суммы или рефинансируя кредит по более низкой процентной ставке.

Количество времени, необходимое для погашения кредита, зависит от вашего личного финансового профиля и условий погашения, предлагаемых вашим кредитором. Кредиторы обычно устанавливают доступные периоды погашения. Тот, на который вы имеете право, зависит от вашего финансового положения и суммы денег, которую вы занимаете. Вы можете погасить кредит быстрее, если ваш кредитор не взимает штрафы за досрочное погашение.

Ваш кредит не пострадает в долгосрочной перспективе. Если у вас небольшая кредитная история, возможно, стоит сохранить кредит. Если у вас хороший состав, преимущества досрочного погашения кредита перевешивают этот риск.

Ваш кредит не пострадает в долгосрочной перспективе. Если у вас небольшая кредитная история, возможно, стоит сохранить кредит. Если у вас хороший состав, преимущества досрочного погашения кредита перевешивают этот риск.5 советов по досрочному погашению личных кредитов

Если у вас есть задолженность по личному кредиту и вы в состоянии погасить его досрочно, это может сэкономить вам деньги на процентах и улучшить ваш кредитный рейтинг. Тем не менее, вы должны погасить кредит досрочно, только если вы можете сделать это в рамках бюджета, и вы должны убедиться, что ваш кредитор не взимает штраф за досрочное погашение.

Тем не менее, вы должны погасить кредит досрочно, только если вы можете сделать это в рамках бюджета, и вы должны убедиться, что ваш кредитор не взимает штраф за досрочное погашение.

Прежде чем беспокоиться о досрочном погашении кредита, разумно накопить от трех до шести месяцев на случай непредвиденных обстоятельств. Пока вы вносите минимальные ежемесячные платежи, ваш кредит не пострадает. Тем не менее, досрочное погашение кредита позволяет вам освободить свой бюджет для других вещей и избежать дополнительных процентов.

Если вы решите, что вам подходит досрочное погашение кредита, вам необходимо предпринять несколько шагов, чтобы не выходить за рамки бюджета.

Выгодно ли досрочно погасить потребительские кредиты?

Досрочное погашение личного кредита имеет как преимущества, так и недостатки. С одной стороны, вы экономите деньги на нарастающих процентах, когда досрочно погашаете долг, и отношение вашего долга к доходу снизится.

Однако некоторые кредиторы взимают штраф за досрочное погашение за досрочное погашение, а использование свободного дохода для досрочного погашения кредита означает, что он не будет использоваться для других расходов. Кроме того, своевременные ежемесячные минимальные платежи улучшают ваш кредитный рейтинг, и вы упустите эту возможность, если погасите всю сумму досрочно.

Кроме того, своевременные ежемесячные минимальные платежи улучшают ваш кредитный рейтинг, и вы упустите эту возможность, если погасите всю сумму досрочно.

Вот некоторые из основных преимуществ и недостатков досрочного погашения личных займов:

| Досрочное погашение личных займов | |

|---|---|

| Плюсы | Минусы |

| Экономит деньги на процентах | Чек на штрафы за досрочное погашение |

| Высвобождает деньги раньше, чем ожидалось | Кредит может быть затронут |

| Нижний DTI | Может не хватить денег на доплату, что создаст нагрузку на ваш бюджет |

Хотя досрочное погашение личного кредита имеет множество преимуществ, прежде чем принимать решение, полностью осознайте недостатки. В зависимости от вашей кредитной истории и текущего кредитного баланса досрочное погашение кредита может повредить вашему кредиту.

Ваш кредитный баланс является фактором при определении вашего кредитного рейтинга и относится к типам кредитных счетов, которые у вас есть. Вы должны иметь несколько видов кредита, чтобы иметь здоровое кредитное сочетание. Если у вас не так много других кредитных продуктов, возможно, стоит завершить выплаты по личному кредиту в соответствии с графиком, чтобы повысить свой кредит.

Если вы решили, что досрочное погашение кредита является лучшим вариантом, вот пять ключевых шагов, которые вы должны предпринять:

1. Разбивка платежей

Если ваш кредитор не взимает никаких штрафов за досрочное погашение, вы можете разбить ежемесячный платеж по кредиту на два платежа раз в две недели. Это самый простой способ быстрее погасить свой долг.

Разбивая платежи таким образом, вы будете делать один дополнительный платеж в год, что ускорит процесс выплаты. Этот метод позволяет вам уменьшить общую сумму выплачиваемых процентов и сократить общий срок кредита, разделив ежемесячный платеж на две части и заплатив немного больше за каждую.

Например:

Если ваш ежемесячный минимальный платеж по кредиту составляет 400 долларов США, вы можете вносить платежи в размере 225 долларов США каждый месяц и платить дополнительные 50 долларов США в месяц в счет погашения основного долга. Это позволяет вам оставаться впереди и погасить кредит раньше, в то же время получая кредитные преимущества регулярных платежей.

Разбивка ваших платежей по кредиту на более мелкие платежи раз в две недели может быть хорошим вариантом, если вы получаете зарплату раз в две недели и хотите погасить свой долг быстрее, не истощая свои средства. Тем не менее, поговорите со своим кредитором, прежде чем вносить это изменение, поскольку некоторые кредиторы могут иметь более строгие планы погашения или могут взимать штрафы за досрочное погашение.

2. Делайте дополнительные платежи, когда можете

Если у вас недостаточно дополнительного дохода, чтобы ежемесячно вносить более высокие платежи, вы все равно можете время от времени вносить дополнительные платежи, чтобы уменьшить свой долг.

Рассмотрите возможность использования дополнительного дохода от праздников, дней рождения, бонусов и других дополнительных сбережений в течение года. Это может быть даже так просто, как пропуск питания вне дома раз в месяц, чтобы у вас было немного дополнительных денег в бюджете для выплаты кредита. Этот метод просто немного изменит ваши привычки, чтобы освободить место в вашем бюджете для дополнительных платежей по кредиту.

Организовать свой бюджет и сэкономить, где это возможно, всегда хорошая идея, особенно если вы хотите погасить кредит досрочно. Тем не менее, вам не нужно погашать кредит досрочно, если ваш бюджет ограничен. Пока вы делаете ежемесячные минимальные платежи по кредиту, вы в хорошей форме. Тем не менее, время от времени находя место в своем бюджете для дополнительного платежа по кредиту, вы сможете быстрее погасить кредит и сократить проценты.

3. Рассмотрите возможность добавления вторичного источника дохода

Если у вас есть время, поиск дополнительного дохода может стать хорошим способом накопить средства для досрочного погашения кредита. Получение подработки не обязательно означает получение второй работы. Есть множество способов заработать немного дополнительных денег. Вы можете попробовать себя в качестве няни, присмотра за домашними животными, репетиторства, доставки еды и продуктов, открытия магазина Etsy, вождения для Uber и множества других начинаний.

Получение подработки не обязательно означает получение второй работы. Есть множество способов заработать немного дополнительных денег. Вы можете попробовать себя в качестве няни, присмотра за домашними животными, репетиторства, доставки еды и продуктов, открытия магазина Etsy, вождения для Uber и множества других начинаний.

Подработка становится все более популярной: 40 процентов миллениалов сообщают, что подработка составляет не менее половины их дохода. Тем не менее, опрос Bankrate показал, что 41 процент людей, имеющих подработку, делают это, чтобы покрывать повседневные расходы. Только 17 % людей, занятых подработкой, направляют этот дополнительный доход на сбережения, и только 12 % используют средства для погашения долгов.

Если вы планируете подработать, чтобы погасить свои долги, убедитесь, что вы выделяете средства на повседневные расходы и сбережения, прежде чем беспокоиться о погашении долга.

4. Пересмотрите свой бюджет

Составление и ведение ежемесячного бюджета — отличный способ упорядочить свои финансы и увидеть, где у вас есть возможности сэкономить. Тем не менее, может быть трудно поддерживать бюджет, особенно с учетом того, что инфляция по-прежнему высока, и многие с трудом сводят концы с концами. Только 32 процента домохозяйств в США составляют ежемесячные бюджеты.

Тем не менее, может быть трудно поддерживать бюджет, особенно с учетом того, что инфляция по-прежнему высока, и многие с трудом сводят концы с концами. Только 32 процента домохозяйств в США составляют ежемесячные бюджеты.

Составление месячного бюджета позволяет отслеживать ваши привычки расходов и определять, где можно сократить расходы и сэкономить. Например, недавний опрос показал, что 42 процента респондентов платили за услуги по подписке, которыми они больше не пользовались. Если вы хотите выделить больше средств на погашение своих кредитов, реорганизация вашего бюджета и поиск мест для сокращения могут быть отличным способом сделать это.

Если вы новичок в составлении бюджета, у Bankrate есть ресурсы, которые помогут вам начать работу. Также стоит поговорить с финансовым консультантом, если ваша ситуация более сложная или вам нужен более специализированный совет.

5. Посмотрите на рефинансирование вашего личного кредита

Еще один способ сократить срок погашения кредита — это рефинансирование. Вы можете рефинансировать один кредит или вы можете объединить несколько кредитов в один с кредитом консолидации долга.

Вы можете рефинансировать один кредит или вы можете объединить несколько кредитов в один с кредитом консолидации долга.

Рефинансирование позволяет перевести ваш текущий долг в новый кредит с более низкой процентной ставкой или другим планом погашения. Рефинансирование вашего кредита может снизить ежемесячные платежи и помочь вам быстрее расплатиться с долгами.

Однако рефинансирование кредита подходит не для всех обстоятельств. Вы должны рефинансировать свой кредит только в том случае, если вы можете обеспечить более низкую процентную ставку по новому кредиту или если вам нужно продлить срок погашения. Если ваш кредитный рейтинг недавно повысился, и вы считаете, что можете претендовать на более низкие процентные ставки с новым рейтингом, рефинансирование может помочь вам обеспечить более низкую ставку.

Рефинансирование вашего кредита и обеспечение более низкой процентной ставки снизит ваши ежемесячные платежи, что позволит вам погасить кредит быстрее. Это также дает вам возможность выбрать более короткий период погашения, что сократит срок вашего кредита в целом.

Тем не менее, ознакомьтесь с условиями вашего кредитора, прежде чем принять решение о рефинансировании. Если вы почти закончили выплачивать кредит или если процентная ставка по рефинансированному кредиту будет выше, этот процесс, вероятно, не стоит того. Обратите внимание на сборы, которые вам придется заплатить.

Часто задаваемые вопросы

Вы можете досрочно погасить личный кредит, но делать это следует только в том случае, если вы можете себе это позволить. Вы также должны убедиться, что ваш кредитор не взимает штраф за досрочное погашение кредита досрочно.

Досрочное погашение кредита может негативно повлиять на ваш кредит, сводя к минимуму ваш кредитный баланс, историю платежей и использование кредита. Однако, если у вас есть хороший кредитный баланс помимо кредита, который вы хотите погасить досрочно, этот эффект будет временным.