Как справиться с долгами по кредитам: Огромные Долги Как Жить? — МФЦ Челябинской области

Содержание

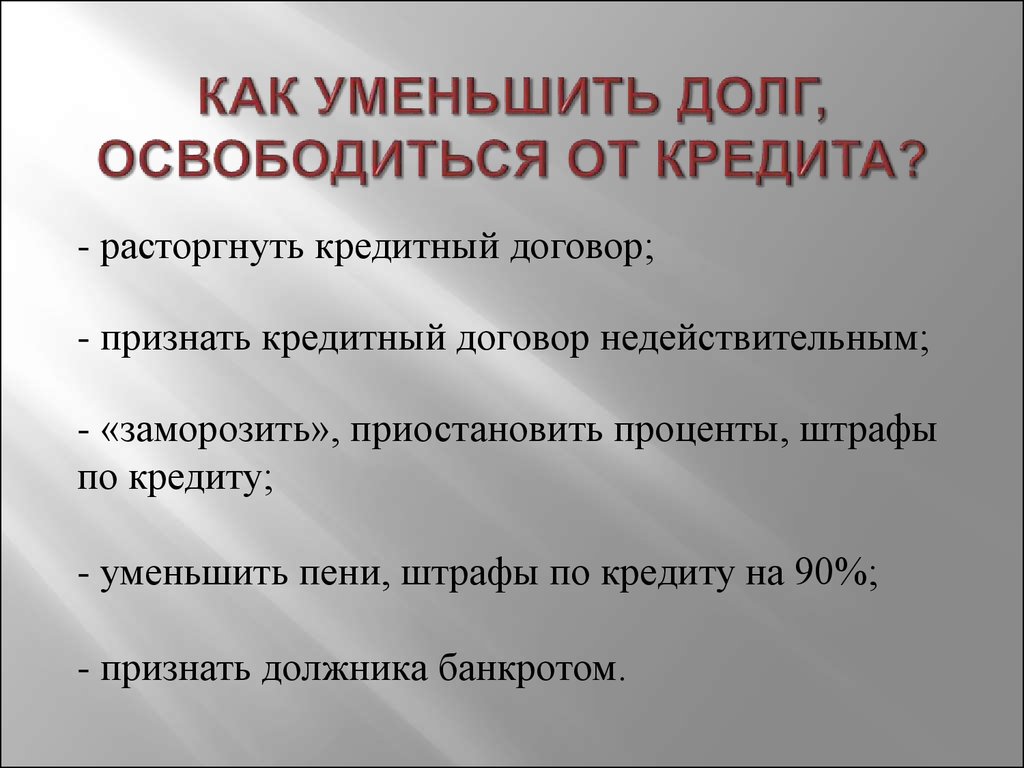

Как избавиться от кредитов на законных основаниях

Желая улучшить качество собственной жизнью, люди стараются покупать квартиры, машины, технику и другие предметы обихода. Из-за скромности бюджета многие находят выход для решения своих финансовых трудностей в оформлении кредитов и ипотек. Однако, нередки случаи, когда случаются форс-мажорные обстоятельства, загоняющие людей в еще большие долги. Как выбраться из долговой ямы и избавиться от кредитных обязательств можно узнать в этой статье.

Как законно избавиться от кредитов?

Реструктуризация долга и рефинансирование

Продажа залогового имущества

Отсрочка платежа

Обращение к поручителям

Признание себя банкротом через суд

Другие способы

Решение вопросов через суд?

Проблемные кредитные карты

Как избавиться от просроченного кредита?

Как избавиться от ипотечного кредита?

К кому обращаться за помощью, чтобы избавиться от кредитов?

Как законно избавиться от кредитов?

Если в вашей жизни наступила черная полоса, вы потеряли работу, или ухудшилось здоровье, что не позволяет вам зарабатывать деньги в достаточном количестве для жизни, а в придачу к этому вы обременены кредитными обязательствами, это, конечно, повод начинать переживать. Однако, даже в самой сложной ситуации всегда можно найти выход. Так, с кредиторами можно попробовать договориться, или вовсе избавиться от задолженностей законным способом, если этому способствуют сложившиеся в вашей жизни обстоятельства. Главное, не впадать панику. Существует как минимум пять способов бороться с нависшей задолженностью.

Однако, даже в самой сложной ситуации всегда можно найти выход. Так, с кредиторами можно попробовать договориться, или вовсе избавиться от задолженностей законным способом, если этому способствуют сложившиеся в вашей жизни обстоятельства. Главное, не впадать панику. Существует как минимум пять способов бороться с нависшей задолженностью.

Реструктуризация долга и рефинансирование

Один из самых простых способов уменьшить кредитную нагрузку — попробовать договориться с банком о реструктуризации долга или выбрать другой банк для рефинансирования старой задолженности. В первом случае вы можете попросить банк о пересмотре сроков кредитования, и соответственно уменьшить сумму ежемесячного платежа. Второй способ подойдет если на первый способ банк-кредитор не соглашается. Тогда вы можете обратиться в другой банк, и перекредитовать старую задолженность, но уже под меньшие проценты и на более длительный срок.

Конечно, такой способ избавиться от слишком больших платежей весьма практичен, если нет желания ходить по судам, из-за исковых заявлений от банка за невыполнение своих обязательств. Но это не избавит вас от обязательств в целом, просто поможет немного сократить ежемесячные расходы. Но вот если денег нет совсем, тогда лучше от такого способа отказаться.

Но это не избавит вас от обязательств в целом, просто поможет немного сократить ежемесячные расходы. Но вот если денег нет совсем, тогда лучше от такого способа отказаться.

Продажа залогового имущества

Второй способ более надежный, но и менее приятный для заемщика. Для погашения имеющейся задолженности нужно продать имущество, оставленное под залог. Реализовать его можно как через банк, так и самостоятельно. Важно понимать то, что если вопросом продажи будет заниматься банк, то вы однозначно потеряете 10-15% от стоимости залога. Все дело в том, что банк, в стремлении как можно быстрее вернуть собственные деньги, серьезно скинет на цене вашего имущества и продаст его значительно дешевле рыночной стоимости. Если же вы не хотите ничего терять, то этим вопросом вам нужно будет заняться самостоятельно. А вот если денег и тогда не хватит, тогда оставшуюся сумму можно либо попытаться заморозить на какой-то срок, или просить реструктуризацию.

Отсрочка платежа

Этот способ скорее подойдет тем, у кого кратковременные трудности. Если вы уверенны, что ваша финансовая состоятельность восстановится быстро (через 1-2 месяца), то вы законно можете попросить у банка отсрочку платежа или «кредитные каникулы». По сути, банк при этом совершенно ничем не рискует. Установленные вам ранее проценты останутся не тронутыми, поэтому банк может позволить себе немного подождать ваши следующие выплаты. Однако, в большинстве случаев, услуга отсрочки платежа является платной, хотя и составляет не так уж и много.

Если вы уверенны, что ваша финансовая состоятельность восстановится быстро (через 1-2 месяца), то вы законно можете попросить у банка отсрочку платежа или «кредитные каникулы». По сути, банк при этом совершенно ничем не рискует. Установленные вам ранее проценты останутся не тронутыми, поэтому банк может позволить себе немного подождать ваши следующие выплаты. Однако, в большинстве случаев, услуга отсрочки платежа является платной, хотя и составляет не так уж и много.

Обращение к поручителям

Если найти денег самостоятельно совсем нет никаких возможностей, можно попробовать обратиться к поручителю. Чаще всего ими выступают родственники или близкие друзья. Конечно, перекладывать свою ответственность на чужие плечи не самая хорошая идея, но это реальный способ справится со сложившейся ситуацией. Другой момент, вы всегда сможете договориться с поручителем о возврате ему денег за понесенные нежданные расходы.

Признание себя банкротом через суд

Пятый способ тоже действенен, особенно он актуален для тех кто действительно оказался на мели. Признание себя банкротом дело весьма проблематичное, хоть и дает некоторые преимущества.

Признание себя банкротом дело весьма проблематичное, хоть и дает некоторые преимущества.

Если взять за пример семью, у которой нечего забрать, кроме личных вещей, недорогой техники и взятой в кредит квартиры, то скорее всего, они выйдут из проблем без потерь. Государство не лишает людей единственной жилплощади. В таком случае долг может быть списан, если реальной возможности гасить долги не предвидится. А вот если у вас есть другое имущество, много ценностей и дорогих вещей, то для начала приставами будет реализовано ваше имущество, которое подлежит изъятию, а если у вас еще есть и стабильный доход, имеющий размер больше прожиточного минимума, то вам будет предложена схема погашения (реструктуризации) оставшейся задолженности.

Важно понимать, что это имеет и негативные последствия: после банкротства в течение 5 лет вы не сможете оформлять новые займы, занимать хорошие должности и вести собственный бизнес. Да и повторно назвать себя банкротом тоже не удастся раньше чем через 5 лет.

Другие способы

Если приведенные способы решения проблем связаны с внешними факторами (обращение в банк, помощь поручителя, продажа имущества), то никто не отменял собственные изменения. Существует как минимум 2 способа скорейшего избавления от кредитов:

- Пересмотр собственных расходов — так минимизируя собственные траты на приобретение не особо важных покупок, мы можем сэкономить до 20% нашего ежемесячного бюджета. Согласитесь, неплохая экономия и способ быстрее справиться с долгами;

- Поиск дополнительных способов заработка. А ведь почему бы и нет? Не стоит относиться к этой мере как к чему-то постоянному. Вам придется всего несколько месяцев поработать немного больше, и вы скорее сможете вздохнуть с облегчением, избавившись от тягостей кредита.

Решение вопросов через суд?

Чаще всего, когда дело доходит до суда, по инициативе кредиторов, у должника все же остается шанс выбраться из проблем без серьезных потерь. Если изначально договориться с банком не удалось, то через суд, чаще всего, такие договоренности единственное решение сложившейся ситуации. Суд обяжет банк установить для ответчика более лояльные сроки для погашения кредита, а также по инициативе самого заемщика может поспособствовать отмене штрафов и накопленных процентных задолженностей, и обязать его выплачивать только тело кредитного долга.

Суд обяжет банк установить для ответчика более лояльные сроки для погашения кредита, а также по инициативе самого заемщика может поспособствовать отмене штрафов и накопленных процентных задолженностей, и обязать его выплачивать только тело кредитного долга.

Проблемные кредитные карты

Важное правило каждого успешного человека — не тратить больше чем зарабатываешь. Как, казалось бы, это можно применить к кредиткам? Да самым непосредственным образом. Кредитки, это омут, который затягивает всех нерадивых плательщиков в долговую яму, позволяя делать покупки в долг, предварительно зная что есть беспроцентный период. Однако, большая часть держателей карт все же попадает в западню кредитных учреждений, обрастая долгами. Самый лучший выход — как можно быстрее закрыть долг и постараться закрыть карту, расторгнув договор с банком, и жить только на собственные доходы.

Как избавиться от просроченного кредита?

Когда возможности платить по кредиту нет, и начинают копиться долги, банк мгновенно начинает дописывать в сумму долга дополнительные штрафы. Мало того что у вас нет денег платить основную задолженность, так к ней прирастает как снежный ком новая. Конечно, решить дело можно через суд, но это дополнительные проблемы.

Мало того что у вас нет денег платить основную задолженность, так к ней прирастает как снежный ком новая. Конечно, решить дело можно через суд, но это дополнительные проблемы.

Существует один действенный способ, о котором далеко не все знают. Банки в обязательном порядке устанавливают определенный процент невозврата собственных денег. Перекрыть его они могут за счет других плательщиков и больших процентов. Существуют сроки исковой давности, и если по каким-то причинам вы не можете выплатить долги, то по истечении 3 лет они автоматически спишутся. Но банк не будет ждать три года, и захочет перепродать ваш долг коллекторам.

Так вот решение кроется в том, чтоб перекупить свой долг раньше чем это сделают коллекторы. Чаще всего, банк продает такие долги под 10-15% от общей суммы, так сказать «вернуть хоть что-то». Сделать это самостоятельно вы не сможете, а вот через третье лицо — это вам вполне удастся. А потом на основании статьи 382 ГК, перекупщик долга его вам просто простит.

Как избавиться от ипотечного кредита?

В случае с ипотечными долгами, дело обстоит сложнее. Никто не простит вам долг за квартиру, и не подействует правило банкротства о «не лишении единственного жилья». Для избавления от ипотеки существует всего 2 способа:

- продать залоговое имущество и погасить долг, так можно даже попробовать вернуть часть денег, потраченных на кредит;

- сдать жилье в аренду и выплачивать долг с заработанных денег, но если вам самим жить негде, то это совсем не вариант.

К кому обращаться за помощью, чтобы избавиться от кредитов?

Как бы ни сложились ваши обстоятельства, вы должны понимать, что образовавшийся долг, или непредвиденный случай — это только ваши проблемы. Вы осознанно брали кредит и должны понимать свою ответственность за принятое решение.

Но никто не застрахован от проблем, и их все же нужно решать, а не пытаться от них бежать. Так, у попавшего в сложную ситуацию заемщика, всегда есть возможность сначала обратиться к друзьям и родственникам за помощью, а если это не помогает решить проблему, то прибегнуть к помощи третьей стороны.

Сейчас существует множество финансовых организаций, помогающих решать сложные проблемы с кредитными задолженностями. Грамотные финансисты смогут не только дать квалифицированный совет, но и помогу тщательно спланировать возможные варианты решения проблемы, и даже помочь выплатить долги. Конечно, они делают это не на безвозмездной основе, поэтому придется заплатить и им. Однако в некоторых случаях — это единственный способ не «утонуть» в долгах окончательно.

план действий и советы в 2022 году

Вступив в «сражение» с долгами, самое главное – не паниковать и не отчаиваться. Опыт успешных людей показывает, что из самой глубокой «долговой ямы» можно выбраться, проявив настойчивость и соблюдая несколько простых правил.

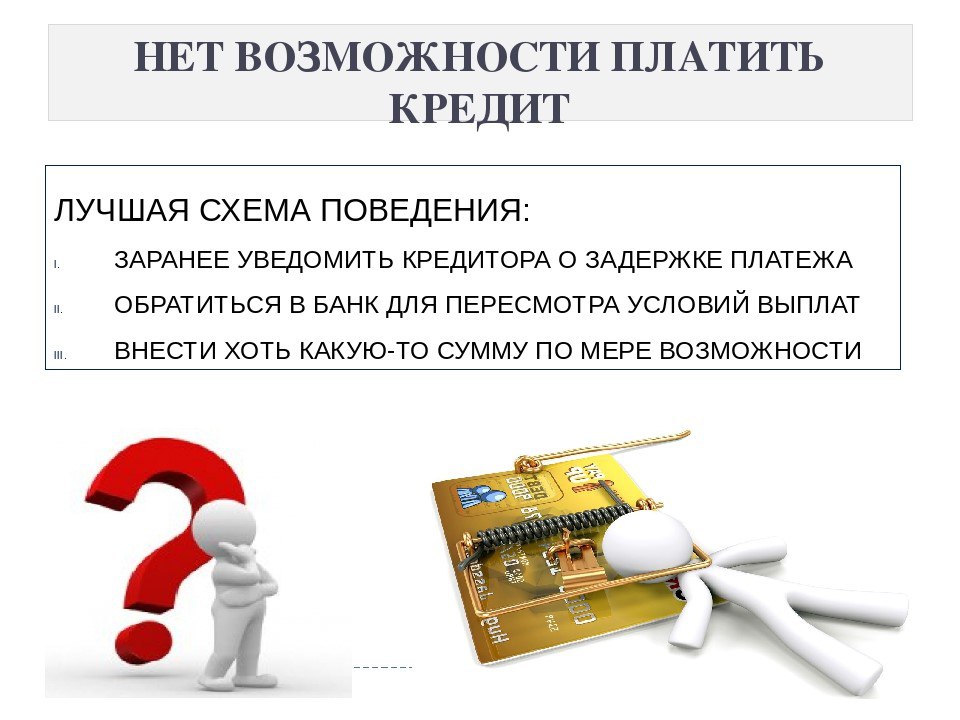

Совет первый. Поставьте в известность кредиторов

Если однажды вы поняли, что вашей зарплаты уже не хватает на уплату всех кредитов, то не нужно скрывать ваше положение от кредиторов. А тем более – не пытайтесь вовсе скрыться от них. Избежать расплаты почти наверняка не удастся, но, сохранив хорошие отношения с банком, вы имеете все шансы, например, на реструктуризацию долга – тогда вы сможете выплачивать задолженность дольше, и, соответственно, меньшими суммами. Кроме того, так вы уменьшите риск того, что ваше дело будет передано в суд – ведь банк, по большому счету, заинтересован в возврате своих денег, а не в затяжных судебных разбирательствах. И если вы продемонстрируете свою готовность платить, но попросите изменить график платежей – то вполне вероятно вам пойдут на встречу. В идеале такой вариант может даже сохранить вам хорошую кредитную историю. Если конечно вы еще захотите в будущем пользоваться кредитами.

Избежать расплаты почти наверняка не удастся, но, сохранив хорошие отношения с банком, вы имеете все шансы, например, на реструктуризацию долга – тогда вы сможете выплачивать задолженность дольше, и, соответственно, меньшими суммами. Кроме того, так вы уменьшите риск того, что ваше дело будет передано в суд – ведь банк, по большому счету, заинтересован в возврате своих денег, а не в затяжных судебных разбирательствах. И если вы продемонстрируете свою готовность платить, но попросите изменить график платежей – то вполне вероятно вам пойдут на встречу. В идеале такой вариант может даже сохранить вам хорошую кредитную историю. Если конечно вы еще захотите в будущем пользоваться кредитами.

О том, как бороться и общаться с коллекторами, читайте в статье.

Совет второй. Регулярно оплачивайте понемногу

Если сумма вашего долга кажется вам непосильной – не отчаивайтесь и не переставайте вносить платежи. Выделяйте на погашение долга хотя бы 10% вашего дохода ежемесячно – во-первых, так вы будете понемногу приближаться к цели. А во-вторых, так вы приучите себя к финансовой дисциплине. Очень важный момент – понять, что вы не сможете отдать все долги сразу, но постепенно их погашая, вы рано или поздно расплатитесь полностью. А в будущем привычка откладывать 10% с каждой зарплаты поможет вам сделать сбережения.

А во-вторых, так вы приучите себя к финансовой дисциплине. Очень важный момент – понять, что вы не сможете отдать все долги сразу, но постепенно их погашая, вы рано или поздно расплатитесь полностью. А в будущем привычка откладывать 10% с каждой зарплаты поможет вам сделать сбережения.

Совет третий. Платите больше минимального платежа

Постарайтесь каждый раз вносить в банк больше, чем минимальный регулярный платеж по вашему кредиту или кредитной карте. Вам может показаться, что минимальный платеж экономит ваши деньги, но на самом деле все наоборот. Внося больше, вы сможете быстрее погасить долг, а значит и переплата по нему будет меньше. Кроме того, приближение желаемой цели будет мотивировать вас на дальнейшие действия.

Совет четвертый. Погашайте сначала «дорогие» кредиты

Если у вас есть несколько разных кредитов, которые вы не можете погашать одновременно, то начните погашать их по очереди. Логичным будет отдать предпочтение сначала тем долгам, проценты по которым самые высокие. Чем быстрее вы их погасите, тем меньше будут ваши расходы по обслуживанию долга, тем быстрее вы сможете расквитаться с остальными, более «дешевыми» кредитами. Конечно, при этом не стоит допускать просрочек по остальным кредитам – штрафы и пеня за просрочку не лучшие помощники в погашении кредитов. Но, допустим, по кредитным картам вы какое-то время можете ограничиваться только минимальным платежом.

Чем быстрее вы их погасите, тем меньше будут ваши расходы по обслуживанию долга, тем быстрее вы сможете расквитаться с остальными, более «дешевыми» кредитами. Конечно, при этом не стоит допускать просрочек по остальным кредитам – штрафы и пеня за просрочку не лучшие помощники в погашении кредитов. Но, допустим, по кредитным картам вы какое-то время можете ограничиваться только минимальным платежом.

Совет пятый. Погасите мелкие долги

Если вы уже расплатились по самым «дорогим» долгам, или проценты по вашим кредитам примерно одинаковы, то займитесь мелкими кредитами. Отдайте все небольшие долги, которые можете быстро выплатить, тогда вы сразу заметите, как количество ваших кредитов уменьшается. А это в свою очередь будет служить хорошей мотивацией для того, чтобы двигаться к цели дальше: ведь если вы отдали эти долги, то обязательно рассчитаетесь и по остальным!

Совет шестой. Рефинансируйте только дорогие кредиты

В некоторых случаях вы можете взять у банка новый кредит, на покрытие старых долгов. Рефинансирование может позволить не только снизить процентную ставку по вашему кредиту, но и увеличить его срок. Однако следует помнить, что рефинансирование выгодно не всегда. Сама эта процедура не бесплатна, вам придется уплатить комиссии и другие платежи при оформлении такого кредита. Так что если разница в ставке не существенна – расходы могут оказаться даже больше, чем при выплате старого кредита. Поэтому рефинансировать стоит только те кредиты, ставки по которым намного выше предлагаемых на рынке сейчас.

Рефинансирование может позволить не только снизить процентную ставку по вашему кредиту, но и увеличить его срок. Однако следует помнить, что рефинансирование выгодно не всегда. Сама эта процедура не бесплатна, вам придется уплатить комиссии и другие платежи при оформлении такого кредита. Так что если разница в ставке не существенна – расходы могут оказаться даже больше, чем при выплате старого кредита. Поэтому рефинансировать стоит только те кредиты, ставки по которым намного выше предлагаемых на рынке сейчас.

Совет седьмой. Управляйте своими финансами

Приведите в порядок свои финансы. Может оказаться, что вы тратите большую часть дохода на то, от чего могли бы отказаться, а средства направить на погашение долга. Записывайте свои расходы – это поможет их систематизировать и выявить резервы для экономии. Финансовые консультанты утверждают, что путь к финансовой свободе начинается с упорядочивания личных финансов. Составляйте финансовый план – так ваши расходы станут запланированными и согласуются с имеющимися у вас доходами. А, кроме того, избегайте непредвиденных расходов, ведь ваша первоочередная задача – рассчитаться с долгами!

А, кроме того, избегайте непредвиденных расходов, ведь ваша первоочередная задача – рассчитаться с долгами!

Совет восьмой. Увеличьте свой доход

Если вашего текущего дохода не хватает на погашение всех долгов – позаботьтесь о его увеличении. Однако делать это стоит только после того, как вы прислушались к предыдущему совету – ведь нерациональные расходы могут поглощать большую часть ваших доходов, и тогда увеличивать их бессмысленно – денег все рано не хватит.

Если же вы уже навели порядок в своих финансах, то подумайте о дополнительном заработке. Здесь возможны различные варианты: можно просто найти еще одну работу. Но если такой возможности нет, потому что все свое время вы проводите на текущей, то возможно вы сможете взять на себя дополнительные обязанности, что приведет к росту заработной платы. Кроме того, возможно дополнительный доход вам принесут ваши хобби: например, если вы любите шить, вязать или готовить. Подумайте, как можно заработать на том, что приносит вам удовольствие.

Совет девятый. Продайте что-нибудь ненужное

Несмотря на утверждение известного героя мультфильма Кота Матроскина, вам совсем не обязательно сначала покупать что-нибудь ненужное. Некоторые специалисты советуют продать… телевизор. Ведь он отнимает у вас свободное время, которое вы могли бы провести с пользой. Кроме того, на время кризиса наверняка можно отказаться от второго автомобиля, а может быть даже и от первого: так вы сэкономите на его обслуживании, а на вырученные деньги сможете погасить кредит.

Совет десятый. Не берите новых долгов

Если вы твердо решили расплатиться по всем своим долгам, то самое главное правило, которого нужно придерживаться, – ни в коем случае не берите новых кредитов! Не хватает на регулярные выплаты – попросите банк реструктуризировать долг. Не хватает на жизнь – избавьтесь от лишних расходов или найдите дополнительный заработок. Но откажитесь от потребительских кредитов и кредитных карт.

10 советов по управлению долгом по студенческому кредиту

Долг со времен учебы в колледже кажется непосильным? Вы не одиноки: студенческие кредиты в США составляют более 1,6 триллиона долларов. Это уступает только размеру национального ипотечного долга.

Это уступает только размеру национального ипотечного долга.

По иронии судьбы, бремя студенческих кредитов мешает выпускникам колледжей купить дом, и политики обсуждают, что делать с этой проблемой. Отдельные американцы должны разработать план управления своими студенческими кредитами, который имеет решающее значение для их долгосрочного финансового здоровья.

Ключевые выводы

- Разработка плана управления вашими студенческими кредитами имеет решающее значение для вашего долгосрочного финансового здоровья.

- Знайте, сколько вы должны, и условия вашего кредитного договора (договоров), просмотрите льготные периоды и рассмотрите возможность консолидации вашего долга, если это имеет смысл.

- Погашайте кредиты с самыми высокими процентными ставками в первую очередь, когда вы решаете свои проблемы.

- Автоматическая выплата основного долга и кредитов поможет вам быстрее достичь своих целей.

- Изучите альтернативные планы, отсрочку и прощение кредита, которые помогут вам на этом пути.

1. Рассчитайте общий долг

Как и в любой ситуации с долгами, первое, что вам нужно понять, это общая сумма, которую вы должны. Учащиеся обычно заканчивают учебу, получая многочисленные ссуды, как федеральные, так и частные, каждый год в школе они договариваются о новом финансировании. Только зная свой общий долг, вы можете разработать план его погашения, консолидации или, возможно, поиска прощения.

2. Ознакомьтесь с терминами

Когда вы суммируете размер своего долга, также перечисляйте условия каждого кредита. Каждый из них может иметь различные процентные ставки и различные правила погашения. Эта информация понадобится вам для разработки плана окупаемости, который позволит избежать дополнительных процентов, сборов и штрафов.

Департамент образования предлагает Федеральную помощь студентам, которая представляет собой онлайн-ресурс, предназначенный для того, чтобы помочь студентам найти лучший план погашения и управлять своими кредитами.

3. Обзор льготных периодов

Когда вы соберете детали, вы заметите, что у каждого кредита есть льготный период. Это количество времени, которое у вас есть после окончания учебы, прежде чем вы должны будете начать выплачивать свои кредиты. Они также могут различаться. Например, кредиты Стаффорда имеют шестимесячный льготный период, в то время как кредиты Перкинса дают вам девять месяцев, прежде чем вы должны будете начать производить платежи.

Чтобы оказать экономическую помощь в связи с пандемией COVID-19, правительство США приостановило все выплаты и проценты по федеральным студенческим кредитам до 31 декабря 2022 г.

4. Рассмотрите возможность консолидации

После того, как у вас есть детали, вы можете рассмотреть вариант консолидации всех ваших кредитов. Большим плюсом консолидации является то, что она часто снижает нагрузку на ваши ежемесячные платежи. Это также часто удлиняет период окупаемости, что является неоднозначным благом. Помните, что это может дать вам больше времени для выплаты долга, но также увеличивает процентные платежи.

Более того, процентная ставка по консолидированному кредиту может быть выше, чем то, что вы платите по некоторым из ваших текущих кредитов. Обязательно сравните условия кредита, прежде чем подписаться на консолидацию.

Есть один важный фактор, который вы должны иметь в виду. В случае консолидации вы теряете право на варианты отсрочки и планы погашения на основе дохода, которые прилагаются к некоторым федеральным займам. Мы обрисовываем некоторые из них ниже.

5. Сначала займитесь более высокими кредитами

Как и в случае любой стратегии погашения долга, всегда лучше сначала погасить кредиты с самыми высокими процентными ставками. Одна из распространенных схем заключается в том, чтобы выделить в бюджет определенную сумму сверх ежемесячных обязательных платежей, а затем распределить излишек на долг с наибольшим процентным доходом.

Как только он будет погашен, примените общую ежемесячную сумму по этому кредиту (регулярный платеж плюс превышение плюс обычная сумма) для погашения долга со второй по величине процентной ставкой. И так далее. Это вариант метода, известного как долговая лавина.

И так далее. Это вариант метода, известного как долговая лавина.

Например, предположим, что вы должны 300 долларов в месяц по студенческим кредитам. Из них 100 долларов приходится на кредит со ставкой 4%, 100 долларов — на кредит со ставкой 5%, а 100 долларов — на кредит со ставкой 6%. Вы бы планировали свой бюджет с 350 долларов, чтобы ежемесячно погашать студенческие кредиты, применяя дополнительные 50 долларов к 6%-ному кредиту.

После того, как он будет погашен, возьмите 150 долларов США, которые используются для выплаты долга в размере 6 % каждый месяц, и добавьте их к 100 долларам США, используемым для выплаты 5 %, таким образом, платя 250 долларов США каждый месяц за кредит со ставкой 5 % и ускоряя выплату. После того, как вы погасите этот кредит, последний кредит под 4% будет выплачиваться по ставке 350 долларов в месяц, пока весь студенческий долг не будет полностью погашен.

6. Выплата основного долга

Еще одна распространенная стратегия погашения долга — доплачивать основной долг всякий раз, когда это возможно. Чем быстрее вы уменьшите основную сумму, тем меньше процентов вы заплатите в течение срока кредита. Поскольку проценты рассчитываются на основе основной суммы каждый месяц, меньшая основная сумма означает меньшую выплату процентов.

Чем быстрее вы уменьшите основную сумму, тем меньше процентов вы заплатите в течение срока кредита. Поскольку проценты рассчитываются на основе основной суммы каждый месяц, меньшая основная сумма означает меньшую выплату процентов.

7. Автоматическая оплата

Некоторые кредиторы студенческих ссуд предлагают скидку на процентную ставку, если вы соглашаетесь настроить автоматическое снятие платежей с вашего расчетного счета каждый месяц. Такого рода льготы (всего 0,25%, но они все равно складываются) получают, например, участники Федеральной программы прямого кредитования, а частные кредиторы также могут предлагать скидки.

8. Изучите альтернативные планы

Если у вас есть федеральная студенческая ссуда, вы можете позвонить в свою кредитную службу и разработать альтернативный план погашения. Некоторые из вариантов включают в себя:

- Постепенное погашение: Это увеличивает ваши ежемесячные платежи каждые два года в течение 10-летнего срока кредита. Этот план позволяет получать низкие выплаты на раннем этапе за счет заработной платы начального уровня. Это также предполагает, что вы получите повышение или перейдете на более высокооплачиваемую работу в течение десятилетия.

- Продленное погашение: Это позволяет вам растянуть кредит на более длительный период времени, например, на 25 лет, а не на 10 лет, что приведет к снижению ежемесячного платежа.

- Выплата условного дохода: Здесь рассчитывается размер выплат на основе вашего скорректированного валового дохода (AGI) в размере не более 20% от вашего дохода на срок до 25 лет. По истечении 25 лет любой остаток вашего долга будет прощен.

- Платите по мере заработка: Это ограничивает ежемесячные платежи в размере 10% от вашего ежемесячного дохода на срок до 20 лет, если вы можете доказать финансовые трудности. Критерии могут быть жесткими, но как только вы пройдете квалификацию, вы сможете продолжать платить по плану, даже если у вас больше не будет трудностей.

Этот план позволяет получать низкие выплаты на раннем этапе за счет заработной платы начального уровня. Это также предполагает, что вы получите повышение или перейдете на более высокооплачиваемую работу в течение десятилетия.

Этот план позволяет получать низкие выплаты на раннем этапе за счет заработной платы начального уровня. Это также предполагает, что вы получите повышение или перейдете на более высокооплачиваемую работу в течение десятилетия.

Хотя эти планы и другие варианты погашения могут значительно снизить ваши ежемесячные платежи, имейте в виду, что они могут означать, что вы также будете платить проценты в течение более длительного периода. Они также не применимы к любым частным студенческим кредитам, которые вы взяли.

9. Отсрочка платежей

Если вы еще не трудоустроены, вы можете попросить своего кредитора по студенческому кредиту отсрочить платежи. Если у вас есть федеральный студенческий кредит и вы имеете право на отсрочку, федеральное правительство может не взимать с вас проценты в течение утвержденного периода отсрочки.

Если вы не имеете права на отсрочку, вы можете попросить своего кредитора о терпении, что позволяет вам временно приостановить выплату кредита на определенный период. При воздержании любые проценты, причитающиеся в течение периода воздержания, будут добавлены к основной сумме кредита.

10. Узнайте больше о прощении кредита

В некоторых экстремальных обстоятельствах вы можете подать заявление на списание долга или погашение студенческой ссуды. Вы можете иметь право на участие, если ваша школа закрылась до того, как вы получили степень, вы стали полностью и навсегда инвалидом или выплата долга приведет к банкротству.

Вы можете иметь право на участие, если ваша школа закрылась до того, как вы получили степень, вы стали полностью и навсегда инвалидом или выплата долга приведет к банкротству.

Другой менее радикальный, но более конкретный вариант — вы работали учителем или занимались другой государственной службой.

Как вы управляете задолженностью по студенческой ссуде?

Некоторые способы управления задолженностью по студенческой ссуде включают в себя выплату суммы, превышающей ваш ежемесячный счет, соблюдение бюджета, рассмотрение возможности консолидации или рефинансирования, изучение возможности списания ссуды и изучение различных программ оплаты.

Что произойдет, если вы не погасите студенческие ссуды?

Невыплата студенческих кредитов наносит серьезный ущерб вашему кредитному профилю. Невыплата студенческих ссуд аналогична невыплате любой другой ссуды; ваш кредит будет считаться просроченным, обратитесь в агентство по сбору платежей, обратитесь к своему кредитному отчету и негативно повлияют на ваш кредитный рейтинг. Это затруднит заимствование в будущем, включая получение автокредита или ипотеки. Для невыплаченных федеральных студенческих ссуд правительство может арестовать вашу заработную плату и удержать возврат налогов.

Это затруднит заимствование в будущем, включая получение автокредита или ипотеки. Для невыплаченных федеральных студенческих ссуд правительство может арестовать вашу заработную плату и удержать возврат налогов.

Какова средняя задолженность по студенческому кредиту?

Средняя задолженность по студенческим ссудам в США в 2022 году по федеральным студенческим ссудам составляла 37 787 долларов.

Итог

Не все эти советы могут принести вам плоды. Но на самом деле есть только один плохой вариант, если у вас возникли трудности с выплатой студенческих кредитов: ничего не делать и надеяться на лучшее. Ваша проблема с долгами не исчезнет, но ваша кредитоспособность исчезнет.

Советы по управлению долгом – Wells Fargo

Погашение долга часто может показаться сложным. Вот почему составление плана управления вашими платежами и остатками может помочь. Взгляните на эти советы и узнайте о некоторых небольших шагах, которые вы можете предпринять сегодня, чтобы упростить управление своим долгом.

Всегда платите вовремя

История платежей составляет 35% вашего кредитного рейтинга. Если вы пропустили платеж, заплатите как можно скорее — это имеет значение. Кредитные отчеты будут отслеживать, если вы просрочили платежи на 30, 60 или 90 дней.

Регулярно следите за своим кредитом

Регулярно просматривайте свои кредитные отчеты, чтобы убедиться, что они точны, и найдите области, которые можно улучшить. Закажите бесплатно на сайте Annualcreditreport.com. Соответствующие требованиям клиенты Wells Fargo также могут получить доступ к своему кредитному рейтингу FICO через Wells Fargo Online . Не беспокойтесь, запрос вашей оценки или отчетов таким образом не повлияет на вашу кредитную историю.

Платите больше минимальной суммы

Всегда старайтесь платить больше, чем положено. Это помогает быстрее погасить задолженность, сэкономить на процентах и может улучшить ваш кредитный рейтинг.

Знайте свои лимиты

Близость к кредитным лимитам или их максимальное превышение может негативно сказаться на вашем кредитном рейтинге. Рекомендуется поддерживать баланс на возобновляемых линиях ниже 30% от вашего лимита.

Рекомендуется поддерживать баланс на возобновляемых линиях ниже 30% от вашего лимита.

Знайте отношение вашего долга к доходу (DTI)

Кредиторы обращают внимание на сумму вашего долга по сравнению с вашим ежемесячным доходом при предоставлении нового кредита, поэтому рекомендуется поддерживать коэффициент DTI ниже 35%.

Берите новые долги только при необходимости

Подавайте заявки и открывайте новые кредитные счета, только если они вам нужны. Наличие слишком большого количества счетов с остатками может снизить ваш кредитный рейтинг и стать трудным для управления.

Право на более низкие ставки

Узнайте, имеете ли вы право на более низкие ставки по вашим текущим долгам, особенно если ваш кредит улучшился или процентные ставки снизились с момента подачи первоначальной заявки. Клиенты Wells Fargo могут использовать инструмент «Проверить мою ставку», чтобы получить оценки ставок и платежей, что не повлияет на их кредитный рейтинг.

Подумайте, прежде чем закрывать счета

Закрытие счетов по кредитным картам может снизить доступный кредит и повредить вашему кредитному рейтингу в краткосрочной перспективе. Подумайте о том, чтобы оставить счета открытыми, если у них хорошая история платежей и низкий или нулевой баланс.

Создайте резервный фонд

Наличие средств, отложенных на сберегательном счете, может помочь вам избежать использования кредитных карт для непредвиденных расходов.

Нужна помощь?

Свяжитесь с Национальным фондом кредитного консультирования (NFCC) лично, через Интернет или по телефону, чтобы получить подробные персонализированные финансовые консультации и обучение.

Исследуйте различные способы погашения долга

У нас есть варианты, которые помогут сделать ваши платежи более управляемыми и могут помочь погасить ваш долг быстрее.

- Меньшие ежемесячные платежи

- Погасить долг быстрее

- Сравните стратегии погашения долга

Продукты для рассмотрения

- Потребительский кредит

- Рефинансирование ипотеки

- Балансовый перевод

Прежде чем подать заявку, мы рекомендуем вам тщательно обдумать, является ли консолидация вашего существующего долга правильным выбором для вас. Объединение нескольких долгов означает, что у вас будет один платеж ежемесячно, но это может не уменьшить или погасить ваш долг раньше. Сокращение платежа может быть связано с более низкой процентной ставкой, более длительным сроком кредита или их комбинацией. Продлив срок кредита, вы можете платить больше процентов в течение всего срока кредита. Поняв, какую пользу приносит вам консолидация вашего долга, вы будете в лучшем положении, чтобы решить, подходит ли вам этот вариант.

Объединение нескольких долгов означает, что у вас будет один платеж ежемесячно, но это может не уменьшить или погасить ваш долг раньше. Сокращение платежа может быть связано с более низкой процентной ставкой, более длительным сроком кредита или их комбинацией. Продлив срок кредита, вы можете платить больше процентов в течение всего срока кредита. Поняв, какую пользу приносит вам консолидация вашего долга, вы будете в лучшем положении, чтобы решить, подходит ли вам этот вариант.

Вы должны быть основным владельцем подходящей потребительской учетной записи Wells Fargo с доступной оценкой FICO ® и зарегистрированной в Wells Fargo Online ® . Соответствующие потребительские счета Wells Fargo включают депозитные, ссудные и кредитные счета, но другие потребительские счета также могут иметь право на участие. Свяжитесь с Wells Fargo для получения подробной информации. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.