Как запросить бесплатно кредитную историю: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

Как улучшить кредитную историю

Обновлено: 26.10.2022

Как улучшить кредитную историю

Во время рассмотрения заявки на кредитование каждый банк обязательно проверяет кредитную историю потенциального заемщика. Как можно узнать свою кредитную историю и каким образом можно её улучшить?

Кредитная история имеет следующие статусы:

Хорошая

Заемщик вовремя оплачивает платежи по кредиту (согласно графику платежей) и погашает кредиты в срок

Плохая

Наличие длительных (более 60 дней) просрочек по платежам (в том числе погашение кредитов за счет продажи залогового имущества, судебные тяжбы по кредитным договорам и т.д.). Частые запросы в выдаче кредитов, особенно вкупе с отказами, отраженные в кредитной истории — тоже является минусом

Отсутствует

Человек никогда не пользовался кредитами

Что такое и как формируется кредитная история?

При принятии банком решения о выдаче любого кредитного продукта, важную роль играет анализ кредитной истории. Перед выдачей кредита банк перепроверяет наличие у потенциального клиента других кредитов, а также смотрит, насколько точно он исполнял свои обязательства по предыдущим кредитным договорам

Перед выдачей кредита банк перепроверяет наличие у потенциального клиента других кредитов, а также смотрит, насколько точно он исполнял свои обязательства по предыдущим кредитным договорам

Если у потенциального клиента присутствует отрицательная кредитная история, банк с большой долей вероятности откажет по заявке на кредит.

Зачем и когда проверять свою кредитную историю?

После потери паспорта. Чтобы вовремя обнаружить запись о кредите, который мошенники могут оформить на ваше имя.

сюрпризов — непогашенных задолженностей, «лишних» кредитов, ошибок банков и т.п.

Чтобы узнать, кто запрашивал вашу кредитную историю. Банк имеет право запросить вашу кредитную историю только при наличии вашего согласия (например, при подаче вами заявки на кредит или при наличии действующего кредитного продукта в этом банке). Если вы не давали организации согласие на запрос по вам кредитной истории, то запрос сделан с нарушением.

Как можно испортить кредитную историю?

Кредитная история может ухудшиться по следующим причинам:

Просрочка ежемесячных платежей по кредитам и кредитным картам

Банкротство заемщика

Судебные решений о взыскании долга (неоплаченные штрафы, налоги, счета за ЖКУ)

Ошибки банка

Действия мошенников

Как долго бюро кредитных историй хранят информацию о кредитной истории?

БКИ хранят информацию не менее десяти лет со дня внесения последних изменений.

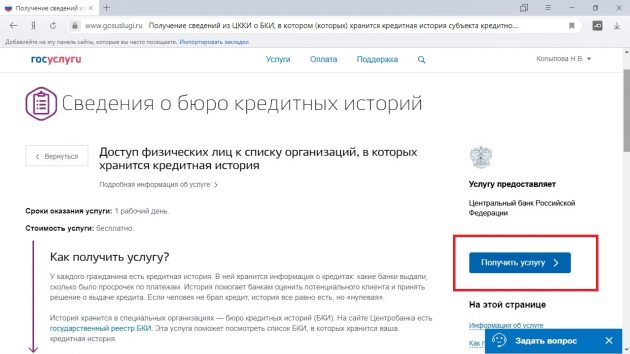

Как можно узнать свою кредитную историю онлайн?

С 31 января 2019 г. Любой гражданин Российской Федерации может проверить свою кредитную историю два раза в год абсолютно бесплатно (но только один раз в бумажном виде).

Получить информацию о БКИ, в которых хранится Ваша кредитная история можно на портале «Госуслуги»:

Выясните, в каком БКИ хранятся сведения о Вашей кредитной истории.

Для этого можно подать заявление онлайн — через «Госулуги».

Для этого можно подать заявление онлайн — через «Госулуги».

Зарегистрируйтесь на сайте БКИ, в котором хранится информация о Вашей кредитной истории, через портал «Госуслуг».

Направьте запрос на получение кредитной истории в личном кабинете на сайте бюро кредитных историй, в которых хранится ваша кредитная история

Как не испортить кредитную историю?

Постарайтесь не допускать просроченной задолженности по кредитам и своевременно оплачивать долги штрафы, долги за ЖКУ и налоги. Вносите своевременные платежи по кредитным картам, так как сведения о них также вносятся в кредитную историю.

Также стоит внимательно относиться к паспортным данным, чтобы ими не воспользовались мошенники для оформления кредита на Ваше имя. Иначе придется отстаивать свои права в суде.

Как исправить неточные данные в кредитной истории?

В кредитной истории могут содержаться недостоверные сведения в случае не корректной передаче информации из банка в БКИ. Если вы обнаружили некорректные данные, то стоит обратиться в БКИ, где хранится информация о вас, с письменным заявлением. Бюро по закону обязано ответить на запрос в течение тридцати календарных дней.

Если вы обнаружили некорректные данные, то стоит обратиться в БКИ, где хранится информация о вас, с письменным заявлением. Бюро по закону обязано ответить на запрос в течение тридцати календарных дней.

Как можно улучшить кредитную историю?

Если Ваша кредитная история далека от идеальной и это не связано с ошибкой банка, то исправить ее уже не получится, но можно попытаться ее улучшить. Для начала необходимо погасить все существующие задолженности по всем кредитным продуктам. После этого стоит попробовать оформить кредит наличными на небольшую сумму или завести кредитную карту. При этом следует осуществлять платежи строго согласно графику платежей, чтобы не ухудшить ситуацию еще сильнее.

Подведем итоги

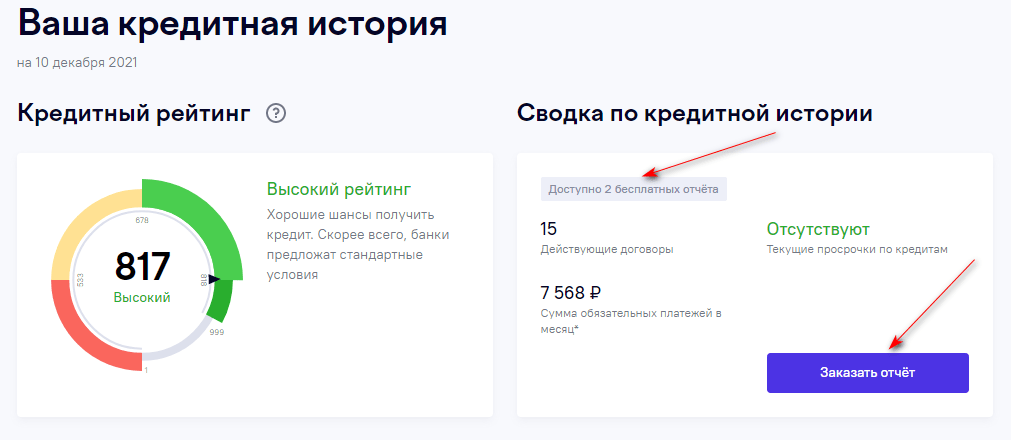

Хорошая кредитная история — это финансовый паспорт потенциального заемщика для банков, страховых компаний и потенциальных работодателей. За состоянием своей кредитной истории нужно регулярно следить и проверять ее не реже одного раза в год. В России на данный момент действуют 11 БКИ и зачастую кредитная история хранится сразу в нескольких из них, так что для получения полной картины, возможно придется сделать запросы в несколько БКИ.

В России на данный момент действуют 11 БКИ и зачастую кредитная история хранится сразу в нескольких из них, так что для получения полной картины, возможно придется сделать запросы в несколько БКИ.

Для бесплатной и самостоятельной проверки кредитной истории можно использовать портал «Госуслуги».

кого заинтересует ваша кредитная история

Какая информация доступна

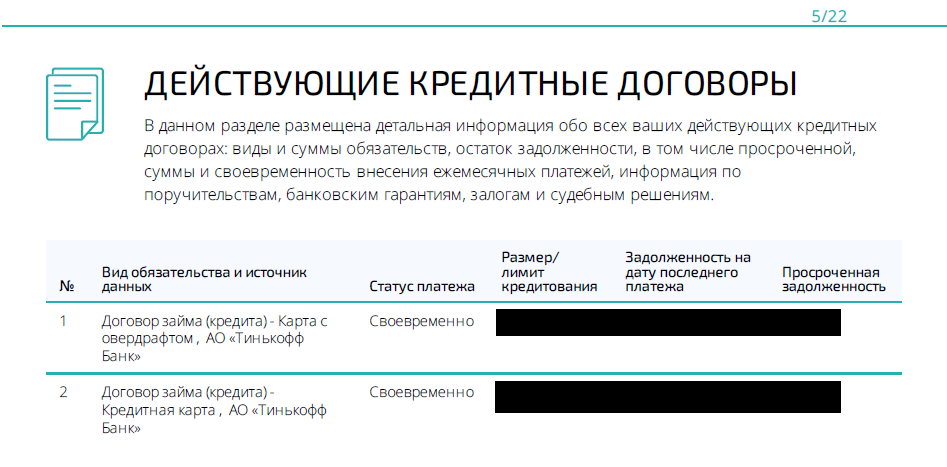

В базовом варианте кредитная история состоит из четырёх частей: титульной, основной, дополнительной и информационной.

- В титульной части указывается ФИО субъекта КИ, сведения о паспорте и других представленных документах, в том числе ИНН.

- Основная часть отражает обязательства: количество кредитов, по каждому – сумма, которую должен заёмщик, наличие просрочек.

- В дополнительной части содержится информация о кредиторах. Здесь находятся названия организаций, ИНН и другие сведения.

- Информационная часть формируется для каждого обращения клиента к кредитору за новым займом.

Дополнительная часть считается закрытой и доступна только клиенту. В ней указаны и сведения о том, кто и когда запрашивал информацию об обязательствах.

Кто получает доступ к КИ

Получить доступ к КИ могут юридические лица и ИП, заключившие соглашение с бюро кредитных историй. Также доступ открывается органам исполнительной власти, суду и нотариусу.

Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ), так прокомментировал вопрос доступа к КИ: «Основными пользователями кредитных историй считаются кредиторы (банки, микрофинансовые институты и т.д.). Поэтому КИ заёмщиков в НБКИ запрашивают для определения кредитного риска при рассмотрении кредитной заявки того или иного гражданина. При этом основанием для предоставления кредитору КИ гражданина является согласие на это самого гражданина, данное в форме, предусмотренной законом 218-ФЗ «О кредитных историях». В принципе, аналогичная процедура получения КИ любого физического или юридического лица применима и в отношении работодателей или других лиц».

Получить доступ к КИ можно только с письменного разрешения владельца.

Подписывая бумагу, вы будете знать о том, кто намеревается получить сведения. При этом имеете полное право не ставить подпись и избежать проверки. Правда, если речь идёт о запросе КИ для принятия решения о выдаче займа, отказ от проверки повлечёт автоматический отказ по кредитной заявке.

Кого интересует кредитная история: юридические лица

Работодатель

Отношение к деньгам может рассказать об ответственности человека, поэтому при приёме на работу нового сотрудника некоторые руководители хотят проверить КИ кандидата. Наличие просрочек характеризует соискателя не с лучшей стороны. Руководство может запросить КИ и действующего сотрудника. Например, при переводе на должность, подразумевающую материальную ответственность или подписание документов от лица компании.

Проверкой платёжной дисциплины сотрудников занимаются не все работодатели, но такая практика встречается.

Наличие просрочек по кредитам скорее всего не станет главной причиной отказа в трудоустройстве или повышении, но может повлиять на окончательное решение. Чтобы подстраховаться, самостоятельно проверьте кредитную историю. Два раза в год это можно сделать бесплатно.

Чтобы подстраховаться, самостоятельно проверьте кредитную историю. Два раза в год это можно сделать бесплатно.

Алексей Волков рассказал о политике НБКИ в отношении запросов работодателей: «Если у работодателя есть письменное согласие сотрудника/кандидата на ознакомление с КИ, то он может направить соответствующий запрос в НБКИ. При этом, несмотря на то, что эта услуга становится всё более актуальной, НБКИ предоставляет возможность проверки КИ сотрудников и соискателей работы только крупным работодателям. Требования НБКИ к такого рода запросам и компаниям, которые их делают, достаточно высоки, т.к. для Бюро критически важно, чтобы пользователь (работодатель или другая организация) соблюдал требования закона. Соответствующий договор с такими организациями заключается только после тщательной проверки. По словам коллег, такая практика позволяет им вести эффективную профилактику недобросовестного поведения своих сотрудников, в первую очередь работающих на материально ответственных должностях».

Страховая компания

Страховщики видят прямую связь между попыткой мошенничества по КАСКО и соблюдением финансовой дисциплины. Некоторые даже проводят параллель между аккуратным вождением и ежемесячными выплатами по кредиту. Клиент без просрочек представляется перспективным и, теоретически, может получить скидку от страховой компании.

Обоснованный интерес к КИ: физические лица

Доступ к КИ закрыт для обычных людей. Екатерина Котова, директор по маркетингу и коммуникациям Объединённого Кредитного Бюро, прокомментировала это так: «Действующим законодательством не предусмотрена возможность проверки кредитной истории одного физического лица другим физическим лицом через бюро кредитных историй. В некоторых случаях можно только попросить «контрагента» предоставить кредитную историю на добровольных началах».

Рассмотрим, в каких ситуациях предоставление информации о своей КИ физлицу может быть полезно:

- Покупка имущества. Кредитной историей может заинтересоваться покупатель недвижимости или автомобиля. Эти сведения помогут убедиться, что продавец, например, не пытается реализовать заложенное банку имущество или не признан банкротом.

- Аренда жилья. Если собственник жилья хочет быть уверен, что арендная плата будет поступать вовремя, проверка финансовой дисциплины – способ в этом убедиться. Если арендодатель оформлен в качестве ИП, он может самостоятельно заключить договор с БКИ.

Эти сведения помогут убедиться, что продавец, например, не пытается реализовать заложенное банку имущество или не признан банкротом.

Эти сведения помогут убедиться, что продавец, например, не пытается реализовать заложенное банку имущество или не признан банкротом.В указанных случаях предоставление КИ – дело исключительно добровольное, обоснованное желанием заключить сделку с физическим лицом. По закону никто не обязан предоставлять доступ к закрытой информации.

Бесплатные годовые кредитные отчеты: что должны знать потребители

Федеральный закон дает вам право каждые 12 месяцев бесплатно получать копию вашего кредитного отчета от каждой из трех основных кредитных компаний — Equifax, Experian и TransUnion.

До декабря 2022 года каждый житель США может каждую неделю бесплатно получать кредитный отчет от всех трех национальных бюро кредитных историй.

Кроме того, каждый житель США может получить шесть бесплатных кредитных отчетов в год до 2026 года, посетив веб-сайт Equifax или позвонив по телефону 866-349.-5191. Это в дополнение к одному бесплатному отчету Equifax (плюс ваши отчеты Experian и TransUnion), который вы можете получить, посетив веб-сайт годового кредитного отчета.

Кредитные отчеты содержат личную и финансовую информацию, которую кредиторы и другие компании используют для оценки заявок на кредит, страхование, трудоустройство, аренду дома или финансирование покупки, например дома или автомобиля. Неточная информация может повлиять на вашу способность получить кредит, страховку или даже работу. Регулярно просматривая свой кредитный отчет, вы можете убедиться, что он точен и что никто не открывал мошеннических счетов на ваше имя.

Чтобы максимально защитить себя от мошеннических действий, заказывайте один отчет в другой компании раз в четыре месяца.

Важно проверить все три отчета, потому что не все предприятия отчитываются перед всеми тремя кредитными организациями; таким образом, информация в ваших отчетах может отличаться. Также важно не путать ваш кредитный рейтинг с вашим кредитным отчетом. Ваш кредитный отчет и ваш кредитный рейтинг — это не одно и то же.

Также важно не путать ваш кредитный рейтинг с вашим кредитным отчетом. Ваш кредитный отчет и ваш кредитный рейтинг — это не одно и то же.

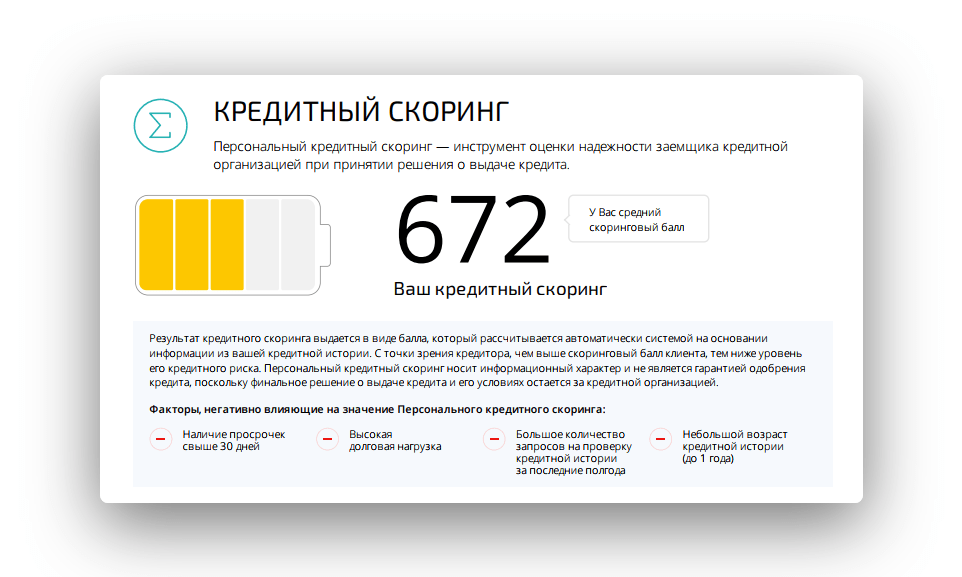

Ваш кредитный отчет содержит информацию, полученную о вас кредитной организацией. Ваш кредитный рейтинг рассчитывается путем включения информации из вашего кредитного отчета в формулу кредитного рейтинга. У вас может быть несколько оценок кредитоспособности в зависимости от того, кто предоставил оценку, а также от того, использовала ли компания, предоставляющая оценку, собственную модель оценки или использовала модель, доступную у третьей стороны.

Федеральный закон дает вам право ежегодно бесплатно запрашивать копию вашего кредитного отчета в каждой общенациональной кредитной компании. Однако закон не требует от компаний, предоставляющих кредитную отчетность, предоставлять бесплатный кредитный рейтинг.

Как заказать БЕСПЛАТНЫЕ годовые отчеты о кредитных операциях

Три основные кредитные компании создали бесплатный номер телефона, почтовый адрес и центральный веб-сайт для выполнения заказов на бесплатный годовой кредитный отчет, на получение которого вы имеете право в соответствии с закон. Это единственные способы получить бесплатные кредитные отчеты без каких-либо условий. Если вы заказываете отчет по телефону или по почте, он будет отправлен вам по почте в течение 15 дней; если вы заказываете его онлайн, вы сможете получить к нему доступ немедленно. Получение вашего отчета может занять больше времени, если кредитной компании потребуется дополнительная информация для подтверждения вашей личности.

Это единственные способы получить бесплатные кредитные отчеты без каких-либо условий. Если вы заказываете отчет по телефону или по почте, он будет отправлен вам по почте в течение 15 дней; если вы заказываете его онлайн, вы сможете получить к нему доступ немедленно. Получение вашего отчета может занять больше времени, если кредитной компании потребуется дополнительная информация для подтверждения вашей личности.

Не пытайтесь заказать бесплатные отчеты о кредитоспособности непосредственно в бюро кредитных историй. «Бесплатные» кредитные отчеты, рекламируемые другими источниками, на самом деле не бесплатны!

Для заказа:

- По телефону — позвоните по номеру 877-322-8228 (звонок бесплатный).

- По почте — Заполните форму запроса годового кредитного отчета, доступную в Интернете, на единственном действительно бесплатном веб-сайте кредитного отчета, и отправьте ее по адресу: Служба запросов годового кредитного отчета, P. O. Box 105281, Атланта, Джорджия 30348-5281.

- *Онлайн — посетив веб-сайт годового кредитного отчета.

O. Box 105281, Атланта, Джорджия 30348-5281.

O. Box 105281, Атланта, Джорджия 30348-5281.*Предупреждения при заказе через Интернет:

Ошибочное написание номера на сайте Annualcreditreport.com или использование другого сайта с похожими словами приведет вас на сайт, который попытается продать вам что-то или собрать вашу личную информацию. Даже одно неправильно напечатанное письмо может привести вас на мошеннический веб-сайт, который выглядит и выглядит как место для заказа кредитных отчетов, но на самом деле был создан похитителями идентификационных данных для кражи вашей информации. Существуют и другие сайты с похожими названиями, которые могут попытаться продать вам услуги кредитного мониторинга.

Помните, что только один веб-сайт имеет право размещать заказы на бесплатный годовой кредитный отчет, на получение которого вы имеете право по закону, — annualcreditreport.com. Другие веб-сайты, которые утверждают, что предлагают «бесплатный кредитный отчет», «бесплатный кредитный рейтинг» или «бесплатный кредитный мониторинг», не являются частью законодательно установленной бесплатной программы годового кредитного отчета.

Остерегайтесь электронных писем, рекламных баннеров, всплывающих окон и телемаркетинговых звонков, которые обещают получить от вашего имени «бесплатный годовой кредитный отчет». В частности, остерегайтесь сообщений электронной почты или интернет-рекламы, в которых утверждается, что они получены от Annualcreditreport.com.

Также остерегайтесь любых «бесплатных» предложений для вашего кредитного рейтинга. Один неверный щелчок по заманчивому объявлению о бесплатном просмотре вашего кредитного рейтинга может привести к тому, что вы зарегистрируетесь на дорогостоящий или ненужный кредитный мониторинг или поделитесь своей личной информацией с вором.

Annualcreditreport.com не будет отправлять вам электронное письмо с просьбой предоставить вашу личную информацию; не отвечайте и не переходите по ссылкам в сообщении. Вероятно, это мошенничество, ведущее к потенциальной краже удостоверения личности. Пересылать мошеннические электронные письма в FTC ([email protected]).

Вам будет предложено предоставить конфиденциальную информацию для получения отчета. Это необходимо, чтобы похитители идентификационных данных не получили копии кредитных отчетов других людей.

Мы рекомендуем, когда вы заказываете свой отчет, запрашивать, чтобы в копиях вашего кредитного отчета отображались не более четырех последних цифр вашего номера социального страхования.

Другие ситуации, когда вы имеете право на получение бесплатного кредитного отчета

Если вы стали жертвой кражи личных данных, вы имеете право поместить предупреждение о мошенничестве в свой файл и получить копии вашего кредитного отчета от каждого из трех кредитных бюро. компаний бесплатно, независимо от того, заказывали ли вы ранее бесплатные годовые отчеты.

Для получения дополнительной информации о краже личных данных, включая рекомендации для жертв и советы по предотвращению, ознакомьтесь с Предупреждениями для потребителей Генерального прокурора: Предотвращение кражи личных данных и Восстановление после кражи личных данных.

Если компания предпримет против вас неблагоприятные действия, например, отклонит заявку на получение кредита, страховки или трудоустройства, вы имеете право на бесплатный кредитный отчет, если запросите его в течение 60 дней после получения уведомления о неблагоприятном действии. В уведомлении будут указаны имя, адрес и номер телефона кредитной компании, с которой можно связаться.

На что следует обратить внимание в своем кредитном отчете?

Когда вы получите свои отчеты, внимательно проверьте каждый раздел и определите, считаете ли вы информацию верной. Ваш отчет может предупредить вас о мошеннической деятельности, осуществляемой от вашего имени похитителем идентификационных данных, или другой неточной информации, которая может повлиять на вашу возможность получить кредит. Ваши кредитные отчеты могут включать:

- Список предприятий, которые предоставили вам кредит или ссуду

- Общая сумма по каждому кредиту или кредитному лимиту по каждой кредитной карте

- Как часто вы вовремя выплачивали кредит или ссуду, и сумма, которую вы заплатили

- Любые пропущенные или просроченные платежи, а также безнадежные долги.

Ваши кредитные отчеты могут также включать:

- Список предприятий, которые получили ваш кредитный отчет в течение определенного периода времени

- Ваше настоящее и прежнее имя, адрес(а) и/или работодатель

- Любые банкротства или другая общедоступная информация.

Убедитесь, что все вышеперечисленное, указанное в ваших кредитных отчетах, является точным, и проверьте точность:

- Ваша личная информация: есть ли неправильные адреса или варианты вашего имени?

- Потенциально отрицательные записи: есть ли неоплаченные долги на счетах, которые вы никогда не открывали?

- Публичная информация: верна ли эта информация?

Что делать с недостоверной информацией

- Четко определите неверную информацию в своем кредитном отчете и оспорьте ее, , в письменной форме , как агентству кредитной отчетности, которое выпустило отчет с неточной информацией, так и любым кредиторам, связанным с этой информацией.

- Компании, предоставляющие кредитную отчетность, должны расследовать рассматриваемые вопросы — обычно в течение 30 дней — если только они не сочтут ваш спор необоснованным. Они также должны направить все соответствующие данные, которые вы предоставили о неточности, организации, предоставившей информацию. После того, как поставщик информации получает уведомление о споре от компании, предоставляющей кредитные отчеты, он должен провести расследование и сообщить о результатах компании, предоставляющей кредитные отчеты. Если поставщик информации обнаружит, что оспариваемая информация неверна, он должен уведомить все три основные кредитные компании, чтобы они могли исправить информацию в вашем отчете. Когда расследование будет завершено, кредитная компания должна предоставить вам письменные результаты и бесплатную копию вашего отчета, если спор приведет к изменению.

- Для получения дополнительной информации просмотрите онлайн-статью FTC «Оспаривание ошибок в кредитных отчетах».

- Если расследование не разрешит ваш спор с кредитной компанией, вы можете попросить, чтобы изложение спора было включено в ваш файл и будущие отчеты. Если неточная информация не удаляется или появляется снова, вы можете проконсультироваться с частным адвокатом относительно возможных судебных исков.

Вот контактная информация трех агентств кредитной информации и ссылки на их веб-страницы, информирующие потребителей о том, как оспорить неточную информацию:

Эквифакс

Телефон: 866-349-5191

Написать: П.О. Box 740241, Атланта, Джорджия 30374-0241

Для получения информации об оспаривании ошибок посетите веб-сайт Equifax.

Экспериан

Телефон: 866-200-6020

Написать: П.О. Коробка 4500, Аллен, Техас 75013

Для получения информации об оспаривании ошибок посетите веб-сайт Experian.

ТрансЮнион

Телефон: 800-916-8800

Пишите: ООО «ТрансЮнион» Центр потребительских споров, а/я Коробка 2000, Честер, Пенсильвания 19016

Для получения информации об оспаривании ошибок посетите веб-сайт TransUnion.

Если вы считаете, что стали жертвой кражи личных данных , как можно скорее сообщите о мошенничестве в кредитные компании. Просмотрите Предупреждение генерального прокурора о замораживании кредита для потребителей; Предупреждение о мошенничестве; & Credit Monitoring для получения дополнительной информации о предупреждениях о мошенничестве и других способах защиты ваших кредитных отчетов.

По общим вопросам или для подачи жалобы обращайтесь в отдел защиты прав потребителей при Генеральном прокуроре по телефону:

Отдел защиты прав потребителей

P.O. Ящик 30213

Лансинг, Мичиган 48909

517-335-7599

Факс: 517-241-3771

Бесплатный номер: 877-765-8388

Онлайн-форма жалобы

Запросите ваш кредитный отчет — Consumer Litigation Associates

В соответствии с федеральным законом вы имеете право на ежегодный бесплатный кредитный отчет от каждого из трех основных общенациональных агентств по отчетности потребителей (CRA) — TransUnion, Equifax и Экспериан. Вы можете запросить бесплатную копию каждого отчета один раз в 12 месяцев.

Запросите бесплатные кредитные отчеты на сайте AnnualCreditReport.com

Онлайн:

Вы можете запросить бесплатный кредитный отчет(ы) на сайте www.AnnualCreditReport.com. Это единственный официальный сайт, на котором можно получить бесплатный кредитный отчет. Убедитесь, что вы загружаете и сохраняете каждый отчет; в противном случае вы потеряете к нему доступ, когда нажмете, чтобы увидеть следующий отчет.

По почте:

Загрузите, распечатайте и заполните форму запроса . Затем отправьте заполненную форму по адресу:

Служба запроса годового кредитного отчета

P.O. Ящик 105281

Atlanta, GA 30348-5281

Ваш кредитный отчет должен быть отправлен вам по почте в течение 15 дней

По телефону:

Звоните 1-877-322-8228. Вы пройдете процедуру верификации по телефону. Ваш кредитный отчет будет отправлен вам по почте.

Запросите бесплатный кредитный отчет в других агентствах по предоставлению информации о потребителях

Помимо TransUnion, Equifax и Experian существует множество других агентств по предоставлению информации о потребителях. Вы также имеете право на бесплатный годовой кредитный отчет от каждого из этих агентств. Каждый должен предоставить информацию на своем веб-сайте о том, как вы можете запросить бесплатную копию вашего отчета. Если у вас возникли проблемы с запросом отчета в другом агентстве по информированию потребителей, не стесняйтесь обращаться к нам.

Если вам отказано в кредите – вы имеете право на бесплатный кредитный отчет

Вы имеете право на бесплатную копию вашего кредитного отчета, если вам отказано в кредите или вы получили письмо о неблагоприятных действиях, на котором решение о кредите было основано ваш кредитный отчет от определенного CRA. Примеры неблагоприятных действий включают отказ в кредите на автомобильные ссуды, личные ссуды, кредитные карты, жилье или работу; повышенные процентные ставки; уменьшенный кредитный лимит; и более высокий первоначальный взнос или залог. Если вы столкнулись с такими неблагоприятными действиями, компания, предпринявшая такие действия, должна предоставить вам письменное уведомление с объяснением того, какое агентство кредитной отчетности они использовали, чтобы помочь принять решение об отказе в кредите или других неблагоприятных действиях. Вы должны запросить этот отчет в течение 60 дней с даты отказа конкретного CRA.

Проверьте ваш кредитный отчет на наличие ошибок

Если вы заметили неточную информацию в вашем кредитном отчете, важно оспорить неточность информации с кредитными агентствами (CRA). Начните спор (добавьте ссылку, чтобы начать спор).

Если вы не знаете, как читать свой кредитный отчет, и вам нужна помощь в проверке вашего кредитного отчета, свяжитесь с нами по телефону 1-877-FCRA-LAW (1-877-327-2529), и мы будем рады помочь вам.

Дополнительная информация

Если вы хотите узнать больше об агентствах по предоставлению информации о потребителях и кредитных отчетах, мы предлагаем вам посетить веб-сайт федерального Бюро финансовой защиты прав потребителей здесь.

Новости и обновления компании

Мировое соглашение по групповому иску предоставляет компенсацию в размере 489 миллионов долларов жертвам нелегальных интернет-кредиторов

16 мая 2022 г.