Заработать на кредитной карте: Заработок на оформлении банковских карт

Содержание

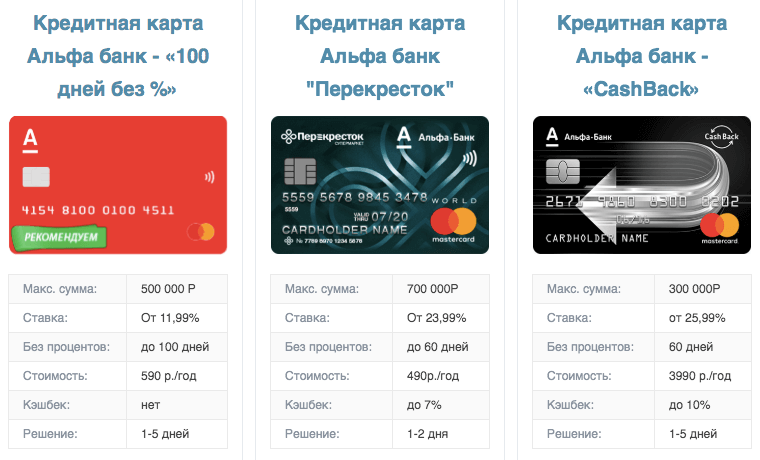

Как заработать на кредитной карте Сбербанка и можно ли?

СРОЧНО ПО ПАСПОРТУ БЕЗ ОТКАЗА С ПЛОХОЙ КИ

Оформить заявку и получить ответ из банка всего за 30 минут →

Многие наши читатели задаются вопросом о том, как заработать на кредитной карте от Сбербанка, и можно ли в принципе это сделать? В этой статье мы расскажем вам о некоторых хитростях, которые помогут вам значительно сэкономить и сберечь свои деньги.

Итак, если у вас появилась необходимость в заемных средствах, то в этом вам может помочь карточка с определенным лимитом денежных средств. Им можно пользоваться в тех случаях, когда вам предстоит крупная покупка, а своих собственных средств вам для ее осуществления не хватает.

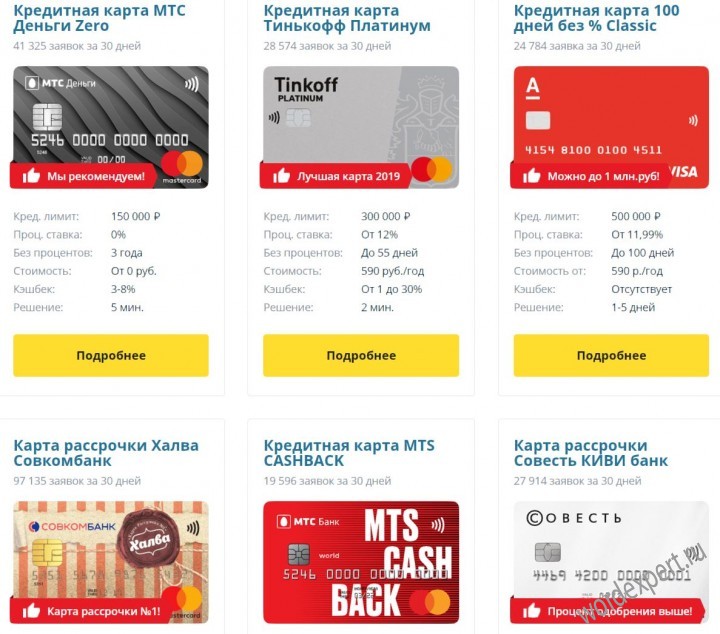

В Сбербанке России есть несколько типов карточек, которые можно оформить на данный момент, а именно:

Вернемся к нашему вопросу: в чем же выгодность таких программ, как с их помощью заработать? К сожалению, получить доход в общепринятом смысле этого слова не получится, потому как за кредит выгоду получает только банк, а вот сэкономить можно несколькими способами:

- Льготный период – в период его действия вы можете расплачиваться карточкой без начисления процента, т.

е. без переплаты. Сколько потратили, столько и вернули. Это очень выгодно в том случае, если деньги нужны срочно, а занимать вы не хотите. Как он действует – мы подробно рассказываем здесь;

е. без переплаты. Сколько потратили, столько и вернули. Это очень выгодно в том случае, если деньги нужны срочно, а занимать вы не хотите. Как он действует – мы подробно рассказываем здесь; - Бонусная система «Спасибо» – за все покупки по карте вам начисляют бонусы в размере 0,5% за все покупки. Полученные баллы можно обменивать на скидку в компаниях партнерах банка, подробности в этой статье;

- Бонусы по карте «Аэрофлот» позволяют значительно сэкономить в путешествиях, либо вовсе приобрести билет бесплатно;

- Подключив приложение «Копилка», вы сможете хранить на счету собственные средства и получать на них небольшой доход;

- Получив предодобренное предложение от Сбербанка, вы сможете оформить в одном из его отделений карточку Моментум, по которой обслуживание является бесплатным, т.е. вам вовсе не нужно переплачивать;

- При наличии у вас карточки, вы можете пройти регистрацию в системе «Сбербанк Онлайн». После этого у вас появится возможность по открытию вклада на максимально выгодных условиях, узнать больше предлагаем в этой статье.

е. без переплаты. Сколько потратили, столько и вернули. Это очень выгодно в том случае, если деньги нужны срочно, а занимать вы не хотите. Как он действует – мы подробно рассказываем здесь;

е. без переплаты. Сколько потратили, столько и вернули. Это очень выгодно в том случае, если деньги нужны срочно, а занимать вы не хотите. Как он действует – мы подробно рассказываем здесь;

Как видите, заработать на кредитной карте от Сбербанка России проблематично, но можно извлечь из этого продукта немалую выгоду.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Список источников или откуда дровишки?

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Как пользоваться кредитной картой и можно ли на ней заработать

Photo by Clay Banks on Unsplash

Кредитная карта считается сомнительным платежным средством, ведь вокруг нее ходит много мифов. Такая карта может быть очень выгодной, если правильно ей пользоваться. И многие, кто уже пользуются данным платежным средством мечтает не терять деньги с кредитной карты, а наоборот, зарабатывать.

И многие, кто уже пользуются данным платежным средством мечтает не терять деньги с кредитной карты, а наоборот, зарабатывать.

1. Льготный период

Пользоваться кредитной картой можно бесплатно, если банк предоставит вам беспроцентный период (Его называют льготным периодом или грейс-периодом). Это то время, когда клиент может вернуть банку потраченные деньги, а банк в свою очередь не будет начислять на долг проценты.

— Пока на кредитной карте действует льготный период, вы можете спокойно потратить сумму больше, чем есть на карте. Теоретически, если вы укладываетесь в этот период, то не будете платить банку проценты, — отметил в разговоре с «Моментами» экономист Виталий Калугин.

Photo by Blake Wisz on Unsplash

2. Кешбэк

Кешбэк считается самым простым и популярным способом получения заработка на кредитной карте. По словам экономиста Константина Селянина, программа лояльности, в зависимости от банка, везде разная. Но преимущество с этого одно — банк будет возвращать вам часть потраченных денег на карту. Прежде, чем выбирать карту с кешбэком стоит узнать:

Но преимущество с этого одно — банк будет возвращать вам часть потраченных денег на карту. Прежде, чем выбирать карту с кешбэком стоит узнать:

— Есть ли категории, где кешбэк повышен.

— Меняются ли категории кешбэка.

— Нужно ли выбирать категории кешбэка.

— Несмотря на то, что на кредитных картах можно заработать, сейчас банки активно пересматривают эти программы из-за санкций. Это зависит от того, какие операции проводит заемщик — в валюте или в рублях, а также какую заработную плату получает, — отметил в разговоре с «Моментами» экономист Константин Селянин.

Photo by blocks on Unsplash

3. Индивидуальные или специальные предложения

Банки часто проводят акции, сотрудничают с различными компаниями и делают выгодные предложения для покупки. Это будет удобно для тех, кто делает большие покупки у той или иной компании или постоянно пользуется ее услугами. Выгода в том, что за эти покупки начисляют баллы, которые в перспективе можно потратить на кино или другие покупки.

Стоит запомнить, что перед тем, как оформлять кредитную карту, стоит подготовиться. Для начала внимательно изучите информацию по кредитке — это нюансы по комиссии, снятие наличных в сторонних банках, денежные переводы, обслуживание карты и так далее. Помимо этого, не забывайте про сроки погашения кредита.

Photo by Mark OFlynn on Unsplash

Несколько советов от экономистов:

1. Пользуйтесь мобильным банком, а не SMS-информированием.

2. Возьмите карту с бесплатным обслуживанием.

3. Лучше не снимайте наличные с кредитной карты (возможна комиссия).

4. Берите карту с высоким статусом (кешбэк будет выше).

Финансы — важная составляющая, которая играет большую роль в жизни и влияет на гармонию. Но есть те, кто каждый день тратит огромное количество денег и испытывает дисбаланс. Как обуздать свои расходы, сэкономить и не потратить деньги впустую рассказывает экономист Варвара Карпенко.

Чтобы оставаться в курсе событий даже после блокировки Google, подписывайтесь на Telegram-канал и группу Вконтакте «Моментов». Если вы хотите поделиться новостями с редакцией, сообщите на почту [email protected].

зарабатывать деньги с помощью кредитных карт

Можно ли зарабатывать деньги, беря беспроцентные займы по кредитной карте, а затем вкладывая деньги в сберегательный счет с высокой процентной ставкой? Смотрим варианты одолжить деньги на кредитной карте, чтобы заработать деньги, и работает ли это.

Могу ли я занять деньги, чтобы заработать на кредитной карте?

Некоторые кредитные карты предлагают ознакомительный период, когда вам не нужно платить проценты за деньги, которые вы занимаете. Это называется вводным периодом с нулевой процентной ставкой.

Кредитная карта для безделья

Если вы хотите начать бездельничать, найдите кредитную карту с беспроцентным периодом для покупок.

Существует множество способов и условий получения займа на кредитной карте для заработка, но чаще всего это называют сутулостью. Здесь мы объясняем, что такое сутулость, как быть халявщиком и использовать халявщик, чтобы зарабатывать деньги.

Здесь мы объясняем, что такое сутулость, как быть халявщиком и использовать халявщик, чтобы зарабатывать деньги.

Что такое сутулость?

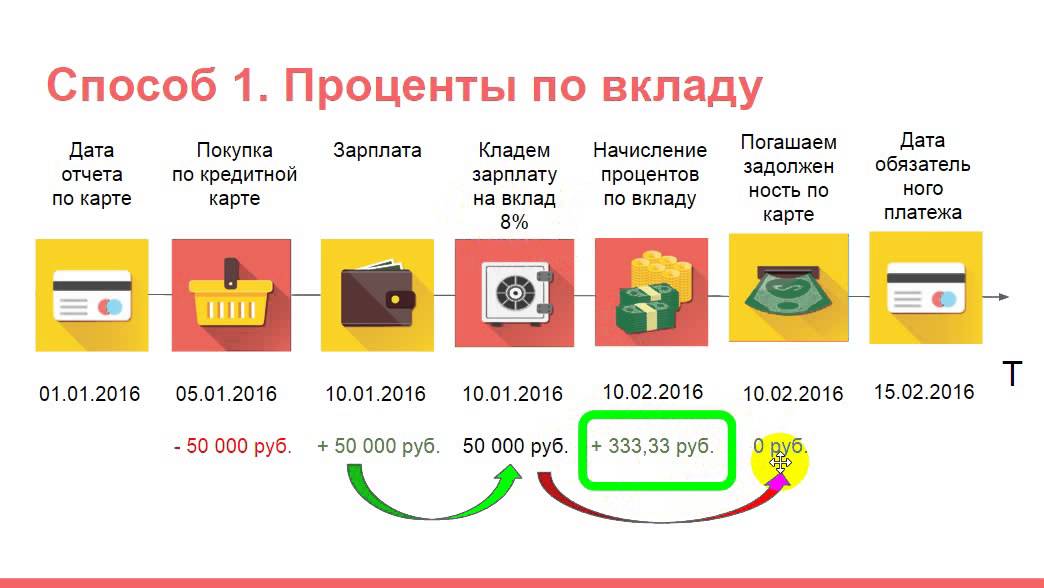

Stoozing рассматривает нулевые начальные ставки по кредитным картам как беспроцентные кредиты. Затем вы инвестируете эти деньги под 0% на сберегательный счет с высокой процентной ставкой. Когда 0% вступительный период заканчивается, вы погашаете кредит кредитной карты, и вы остались с прибылью.

Почему люди используют кредитные карты для заработка?

Хотя теоретически можно зарабатывать деньги, расплачиваясь кредитными картами, вам нужно найти лучшие сберегательные счета и подходящую кредитную карту. Это также действительно работает только тогда, когда вы можете заработать много процентов на сберегательном счете, то есть когда процентные ставки по сбережениям высоки.

Маневренность достигла своего расцвета перед крахом 2008 года, когда кредит был более доступен, а процентные ставки выше. Сообщалось, что некоторые люди накопили остатки на счетах, исчисляемых десятками тысяч.

Сегодня это менее распространено, особенно потому, что процентные ставки остаются низкими, а большинство сберегательных счетов не выплачивают 2%. Сравните это с 2008 годом, когда наилучший сберегательный счет приносил 5,5%. По этой причине сутулость вышла из моды, а возможность зарабатывать деньги, одалживая деньги на кредитной карте, действительно больше не доступна.

Каковы недостатки использования кредитной карты для заработка?

Также стоит помнить, что нельзя просто снять наличные с кредитной карты, а затем положить их на сберегательный счет в надежде заработать больше процентов.

Это связано с тем, что снятие наличных по кредитным картам облагается процентной ставкой, как только деньги снимаются, в отличие от покупок, для которых действует беспроцентный период. Этот процентный сбор применяется, даже если у вас есть 0% годовых на покупки кредитной карты.

Процентная ставка, которую вы будете платить за снятие наличных, будет намного выше, чем низкие ставки, которые вы в настоящее время получаете на сберегательный счет, даже с самым выгодным сберегательным счетом. По этой причине никогда не следует просто снимать наличные со своей кредитной карты, и это не самый разумный способ собрать деньги для сбережений или инвестиций.

По этой причине никогда не следует просто снимать наличные со своей кредитной карты, и это не самый разумный способ собрать деньги для сбережений или инвестиций.

Как заработать на сутулости?

Существует множество различных методов эффективного засыпания, но для большинства целей и целей есть два метода: быстрый и простой или продвинутый.

Простой способ — тратьте и экономьте

Этот метод достаточно прост — просто создайте свои денежные сбережения, используя кредитную карту с нулевой процентной ставкой, чтобы совершать как можно больше покупок.

Найдите сберегательный счет, который приносит вам больше всего AER, и получите лучшую карту для покупок с нулевой процентной ставкой, какую только сможете.

Делайте столько повседневных покупок, сколько можете позволить себе с помощью своей карты.

Внесите сэкономленные деньги на счет с высокими процентами. Помните, что ваши депозиты должны соответствовать расходам по вашей карте.

По истечении нулевого процентного периода используйте сэкономленные деньги для погашения остатка.

Любые оставшиеся деньги — это ваша прибыль.

Таким образом, если вы заняли 1200 фунтов стерлингов по карте покупок с нулевой процентной ставкой на 24 месяца, сопоставив это с 1200 фунтами стерлингов на депозите на счете с процентной ставкой 3%, вы можете заработать около 72 фунтов стерлингов к моменту истечения периода 0%. Однако, чем больше сумма денег, которую вы «откладываете», тем больше будет прибыль.

Вы должны быть дисциплинированы в своих расходах и никогда не брать взаймы больше, чем вы вложили — если вы не погасите задолженность по карте до истечения периода 0%, вы потеряете свою прибыль.

В действительности трудно найти сберегательный счет, на который выплачивается более 2%, поэтому сумма процентов, которую вы получите, в этом случае будет незначительной.

Усовершенствованное stoozing – балансировка карт

Таким образом вы можете получить большую прибыль от творческого перемещения долгов, но это не для всех. Для управления требуется тщательное планирование и расчеты. Кроме того, при относительно низких нормах сбережений потенциальная прибыль вряд ли будет стоить хлопот, связанных с жонглированием картами, кредитными и сберегательными счетами.

Для управления требуется тщательное планирование и расчеты. Кроме того, при относительно низких нормах сбережений потенциальная прибыль вряд ли будет стоить хлопот, связанных с жонглированием картами, кредитными и сберегательными счетами.

Сначала вам понадобится кредитная карта для денежных переводов, которая позволит вам переводить деньги непосредственно на ваш банковский счет.

Перевод денег с карты на счет с высокой процентной ставкой или другие инвестиции (инвестиции обычно предлагают более высокую прибыль, но сопряжены с риском и могут привести к ухудшению вашего положения).

Вы можете использовать карту для денежных переводов, чтобы положить наличные на свой счет и перевести задолженность по этой карте на карту для перевода остатка с нулевым процентом. Карты с переводом баланса без комиссий за перевод или с низкой комиссией позволяют минимизировать расходы.

После истечения 0% периода на карте денежных переводов погасить долг деньгами со сберегательного счета, должны остаться лишние деньги в виде прибыли.

Текущие счета с высокой процентной ставкой

Чтобы начать лгать, вам нужен текущий счет с высокой процентной ставкой, чтобы сэкономить деньги

Этот метод можно использовать несколько раз со многими картами для создания очень больших ‘soozepots’. Однако для управления несколькими картами и учетными записями требуется много времени и усилий. Вам нужно будет убедиться, что вы решили, что все сложится в вашу пользу, а комиссия за перевод не уничтожит вашу прибыль.

На что обратить внимание, когда дело доходит до лжи

Не запутайтесь, убедитесь, что вы не используете карту покупок 0% для денежных переводов и не используете карту денежных переводов для совершения каких-либо покупок. Эти карты часто предлагают разные тарифы на покупки и денежные переводы.

Вы должны выполнить минимальные ежемесячные платежи по карте, иначе вы потеряете период с нулевой процентной ставкой. Это сделало бы ваше «приседание» бессмысленным. Вам следует погасить долги по карте как можно скорее, иначе вы останетесь без средств.

Вам следует погасить долги по карте как можно скорее, иначе вы останетесь без средств.

Если вы все же решите стать «простолюдином», вам потребуется хороший кредитный рейтинг, поэтому регулярно проверяйте свой кредитный отчет – прочтите наше руководство о том , как улучшить свой кредитный рейтинг , чтобы узнать больше.

Чтобы сохранить кредитные рейтинги чистыми, «халявщики» также должны обязательно закрывать кредитные карты после того, как они будут погашены.

Наконец, не забудьте внимательно прочитать все положения и условия, внимательно прочитать поля со сводной информацией о кредитной карте, чтобы не попасться на какие-либо скрытые платежи. Затем определите, сколько денег вы можете заработать, и решите, стоит ли прилагать усилия.

Было бы очень рискованно использовать деньги, которые вы собрали, для инвестирования в акции и акции на фондовом рынке. Это связано с тем, что, в отличие от наличных денег, инвестиции в акции могут неожиданно упасть в цене, и у вас может не хватить капитала для погашения первоначального долга по кредитной карте.

Кредитные карты для денежных переводов 0%

Найдите кредитную карту, с помощью которой можно переводить наличные на свой банковский счет.

Как избежать процентов по моей кредитной карте?

Многие из нас недостаточно привержены делу, чтобы приложить усилия, чтобы использовать кредитные карты, но есть более простые способы использовать периоды 0% на кредитных картах с умным использованием карт покупок и перевода остатка 0%.

Это намного проще — просто совершайте покупки с помощью кредитной карты, предлагающей 0% ознакомительный период. По истечении этого срока переведите долг на карту перевода баланса.

При условии, что вы выполняете минимальные платежи и сохраняете свою кредитную историю в хорошем состоянии, вы можете избежать начисления процентов по своим долгам в течение многих лет, пока вы не сможете позволить себе погасить их.

С точки зрения сутулости, хотя раньше это был потенциально прибыльный способ делать деньги, а сейчас процентные ставки по сберегательным счетам настолько низки, что возможность упущена. Для большинства людей было бы лучше потратить время на то, чтобы убедиться, что у них есть правильная кредитная карта для их нужд, сравнение различных кредитных карт, чтобы найти кредитную карту с низкой годовой процентной ставкой или кредитную карту с переводом баланса.

Для большинства людей было бы лучше потратить время на то, чтобы убедиться, что у них есть правильная кредитная карта для их нужд, сравнение различных кредитных карт, чтобы найти кредитную карту с низкой годовой процентной ставкой или кредитную карту с переводом баланса.

Подробнее…

Как компании, выпускающие кредитные карты, зарабатывают деньги?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Он поступает от вас в виде комиссий и процентов, а также от продавцов, у которых вы используете свои карты.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Компании, выпускающие кредитные карты, зарабатывают большую часть своих денег на трех вещах: процентах, комиссиях, взимаемых с держателей карт, и комиссиях за транзакции, уплачиваемых предприятиями, принимающими кредитные карты.

Используйте кредитные карты с умом, и вы сможете свести к минимуму сумму денег, которую компании-эмитенты зарабатывают на вас.

Как работают компании, выпускающие кредитные карты

Широкий термин «компании, выпускающие кредитные карты» включает два вида предприятий: эмитенты и сети.

Эмитенты — это банки и кредитные союзы, выпускающие кредитные карты, такие как Chase, Citi, Synchrony или PenFed Credit Union. Когда вы используете кредитную карту, вы занимаете деньги у эмитента. Розничные кредитные карты с названием магазина, газовой компании или другого продавца обычно выпускаются банком по договору с этим розничным продавцом. Поэтому их часто называют «совместными» кредитными картами.

Сети — это компании, которые обрабатывают транзакции по кредитным картам. Основными сетями в США являются Visa, Mastercard, American Express и Discover. American Express и Discover являются и сетями, и эмитентами.

Когда вы пользуетесь кредитной картой, деньги перемещаются в электронном виде через множество рук, от эмитента через сеть к банку продавца. Сеть также гарантирует, что транзакция относится к правильному держателю карты — вам — чтобы ваш эмитент мог выставить вам счет.

Сеть также гарантирует, что транзакция относится к правильному держателю карты — вам — чтобы ваш эмитент мог выставить вам счет.

Откуда берутся деньги

Вы являетесь ключевым ингредиентом в рецепте получения денег компанией, выпускающей кредитные карты, как и продавцы, у которых вы используете ваши карты.

Проценты

По данным Бюро финансовой защиты потребителей, большая часть доходов эмитентов кредитных карт массового рынка поступает от выплаты процентов. Однако проценты можно избежать. Эмитенты обычно взимают проценты только тогда, когда вы переносите остаток из месяца в месяц. Внесите полную сумму, и вы не будете платить проценты.

Сборы

Субстандартные эмитенты — те, которые специализируются на людях с плохой кредитной историей — обычно зарабатывают больше денег на комиссиях, чем на процентах. Эмитенты массового рынка также взимают множество комиссий, хотя многих из них можно избежать. Основные сборы включают:

Основные сборы включают:

Ежегодные сборы. Годовые сборы типичны для карт с высокими ставками вознаграждения, а также для карт для людей с менее чем хорошей кредитной историей.

Плата за выдачу наличных. Эмитенты взимают эти сборы, когда клиенты используют свою кредитную карту для получения наличных в банкомате. Комиссии варьируются от 2 % до 5 % от суммы снятых наличных, часто с минимальной суммой в долларах, например 5 долларов США.

Плата за перевод остатка. Когда вы переводите задолженность с одной кредитной карты на другую, чтобы получить более низкую процентную ставку, с вас обычно взимается комиссия в размере от 3 % до 5 % от суммы перевода. Некоторые карты не взимают эти сборы или отказываются от них в течение определенного периода времени.

Плата за просрочку платежа. Неуплата минимальной суммы к установленному сроку обычно приводит к просроченной оплате. Некоторые карты не взимают комиссию за первую просрочку или вообще не взимают эту комиссию.

(Однако ваша кредитная история может пострадать, если вы заплатите с опозданием.)

(Однако ваша кредитная история может пострадать, если вы заплатите с опозданием.)

(Однако ваша кредитная история может пострадать, если вы заплатите с опозданием.)Interchange

Каждый раз, когда вы используете кредитную карту, продавец платит комиссию за обработку, равную проценту от транзакции. Часть этой комиссии, отправляемая эмитенту через платежную сеть, называется «обменом» и обычно составляет от 1% до 3% от суммы транзакции. Эти сборы устанавливаются платежными сетями и варьируются в зависимости от объема и стоимости транзакций.

Сообразительные клиенты сокращают свои расходы

Без держателей карт, таких как вы, компании, выпускающие кредитные карты, не зарабатывают деньги, но вы можете ограничить сумму, которую они получают от вас. Избегайте дополнительных расходов:

Ежемесячно полностью оплачивайте свой остаток, чтобы избежать начисления процентов.

Настройка электронных оповещений, которые уведомляют вас о сроках оплаты, чтобы избежать штрафов за просрочку платежа.

Отложите деньги в резервный фонд, чтобы избежать дорогостоящих вариантов, таких как выдача наличных.

Выбор кредитной карты без комиссии за перевод остатка.

Оплата годового взноса только в том случае, если вознаграждение, которое вы получите от карты, превысит стоимость. Помните, что вознаграждения и бонусы за регистрацию могут положить деньги в ваш карман, но плата за карту и проценты могут полностью их поглотить.

Что дальше?

Об авторе: Мелисса Ламбарена — автор кредитных карт в NerdWallet. Ее работы были отмечены Associated Press, New York Times, Washington Post и USA Today. Читать далее

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.