Последний платеж по кредиту: Как правильно закрыть кредит, чтобы не остаться в долгах. Объясняет юрист — Секрет фирмы

Содержание

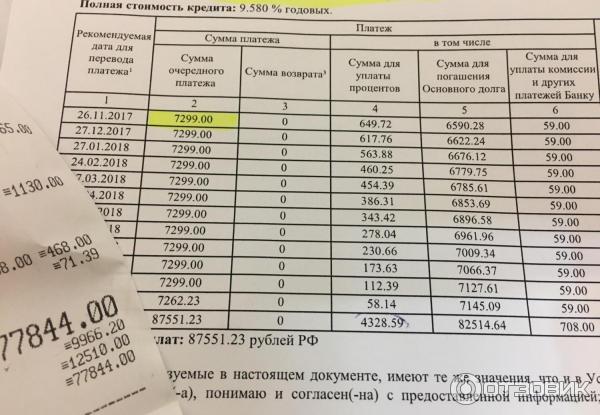

Закрытие кредитного счёта

После того как вы внесли свой последний платёж, первое, что вам следует сделать – это убедиться в том, что вы действительно больше ничего не должны. Для этого необходимо уточнить эту информацию у специалиста банка.

Если он подтверждает это, то далее следует написать заявление на закрытие кредитного счёта. После его подачи, как правило, проходит 45 дней, и он закрывается. Этот процесс необходимо отслеживать. Если на кредитном счету имелись переплаченные средства, то по истечении этого периода, банк вернёт их. В каждом банке могут быть свои особенности закрытия счёта, поэтому их следует уточнять в индивидуальном порядке.

Если вы не подаёте соответствующее заявление, то в некоторых кредитных организациях счёт закроется автоматически после трех месяцев с момента внесения последнего платежа, и остатки средств, если таковые имелись, будут перечислены, например, в Фонд защиты животных.

Во избежание неприятных ситуаций в будущем, вам лучше запросить в банке подтверждение того, что кредит погашен в полном размере. В соответствующей выписке банка должна обязательно стоять печать кредитной организации и подпись кредитного специалиста.

В соответствующей выписке банка должна обязательно стоять печать кредитной организации и подпись кредитного специалиста.

Для пущей безопасности необходимо получить копию заявления о закрытии кредитного счёта с отметкой о приёме, и справку о закрытии счёта. Все полученные документы лучше сложить в отдельную папку и хранить как минимум три года (срок исковой давности).

Все эти действия хоть и займут немного времени, зато послужат гарантией того, что к вам не будет претензий со стороны кредитной организации. Сегодня ещё не редки случаи, когда спустя годы к бывшему клиенту приходит извещение с требованием оплатить задолженность. И в результате разбирательств выясняется, что заемщик забыл оплатить какую-нибудь комиссию, и за этот срок с учётом пеней и штрафов она превратилась в крупную сумму.

Совет Сравни.ру: После погашения кредита возьмите выписку о своей кредитной истории – там должно быть отражено полное погашение займа.

Интересные предложения

Универсальный

ФК Открытие

2. 91 778 отзывов

91 778 отзывов

50 000 ₽ – 3 млн ₽

Ставка

от 8,4 %

до 60 месяцев

Реклама ПАО Банк «ФК Открытие»

Рефинансирование

ФК Открытие

2.91 778 отзывов

50 000 ₽ – 5 млн ₽

Ставка

от 7,9 %

до 60 месяцев

Реклама ПАО Банк «ФК Открытие»

Особого назначения

Промсвязьбанк

2.21 308 отзывов

100 000 ₽ – 5 млн ₽

Ставка

от 5,5 %

до 84 месяцев

Реклама ПАО «Промсвязьбанк»

Наличными

Тинькофф Банк

4.947 335 отзывов

50 000 ₽ – 2 млн ₽

Ставка

от 7,9 %

до 60 месяцев

Реклама АО «Тинькофф Банк»

Сравни.ру

Банки

Кредиты

Путеводитель

Закрытие кредитного счета

Снятие обременения после выплаты ипотеки

Как снять обременение после выплаты ипотеки

При оформлении ипотеки под залог приобретаемой недвижимости

права залогодержателя получает банк, выдающий кредит. Ипотека как обременение имущества, возникает с

Ипотека как обременение имущества, возникает с

момента государственной регистрации ипотеки. После погашения долговых обязательств собственник жилья

может снять обременение. Рассказываем, как правильно это сделать.

Что такое обременение?

Обременение недвижимости — это ограничение

собственника

недвижимости в пользовании и распоряжении своим имуществом. Обременения мешают правообладателю

свободно

и в полной мере распоряжаться своей недвижимостью. В случае с ипотекой

залогодержателем становится банк.

Следовательно, многие действия с приобретаемым жильем должны проводиться после его одобрения.

Ипотека под залог недвижимости — это добровольное

обременение. Собственник сам закладывает имущество, чтобы получить кредит. Также бывает принудительное

обременение. Например, арест жилья за долги.

Наличие ряда обременений подразумевает определенные запреты,

которые накладываются на распоряжение недвижимостью. Перечень ограничений при ипотеке определяется

кредитным договором или другими документами и зависит от банка.

Например, собственнику могут быть запрещены и разрешены

следующие действия:

Можноделать ремонт

Нельзяделать перепланировку, продавать, или

закладывать недвижимость

Можнопроживать в квартире

Нельзясдавать жилье срок более 1 года

Собственник должен держать банк в курсе всех важных

действий, касающихся ипотечной квартиры и прописанных в кредитном договоре, а также

не предпринимать их без разрешения кредитной организации.

В случаях, установленных законодательством РФ,

банк вправе

реализовать залоговый объект, чтобы вернуть средства (например, в случае неуплаты или

несвоевременной

уплаты суммы долга полностью или в части).

Когда можно снять обременение с квартиры?

Обременение снимается тогда, когда заемщик полностью погасит

свой кредит в банке. Причем не важно, в соответствии с первоначальным графиком

платежей или же сделает досрочное погашение.

Обременение не снимается автоматически! После внесения

последнего платежа и погашения ипотечного кредита заемщику необходимо снять с квартиры

зарегистрированное в Росреестре обременение. Это можно сделать за 3 шага.

Как снять обременение?

Если у заемщика есть квалифицированная электронная

подпись, он может выбрать, где снять обременение: офлайн в МФЦ или онлайн на сайте

Росреестра.

Если подписи нет, то провести процедуру можно только

через

МФЦ или территориальное подразделение Росреестра (если объект недвижимости находится в другом

регионе).

Рассмотрим этот вариант.

1

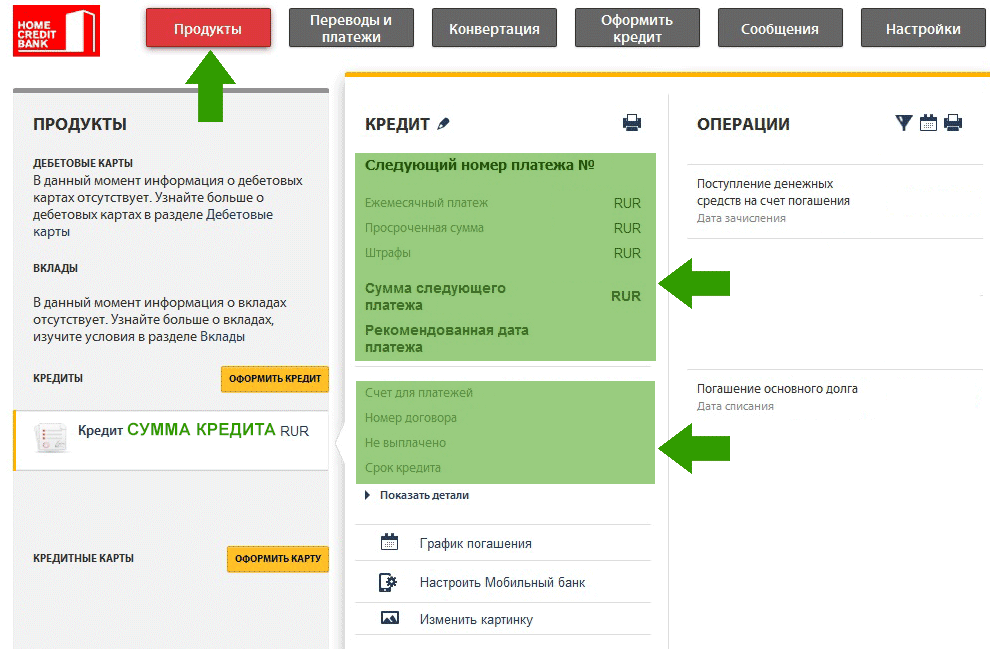

Узнайте, какие документы потребуются

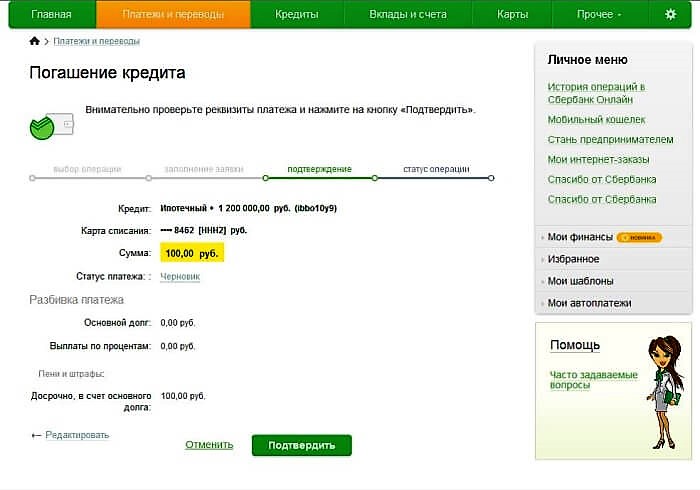

После того, как вы внесете последний платеж

по кредиту, позвоните в свой банк и проконсультируйтесь, как будет проходить процедура

снятия обременения. Сотрудники банка расскажут вам, какие документы необходимо подготовить. Как правило,

это погашенная закладная на квартиру (ее необходимо заказать в банке).

Сотрудник банка может поехать в МФЦ или Росреестр

вместе с

вами и подать совместное заявление на снятие обременения.

Перечень документов, которые также могут понадобиться:

Паспорт заемщика и всех собственников, если их несколько, свидетельства о рождении

детей до 14 лет

Документарная закладная с отметкой об исполнении обеспеченного ипотекой обязательства

в полном

объеме

Если на снятие обременения подается совместное

заявление или

заявление подает банк:

Документарная закладная или выписка по счету депо (если документарная закладная обездвижена

или

выдавалась электронная закладная)

Паспорт сотрудника банка и документы, подтверждающие его полномочия

Если у вас нет закладной, то на снятие

обременения подается

совместное заявление или заявление может подать банк.

2

Отвезите собранные документы в МФЦ или Росреестр

Приезжайте в МФЦ или Росреестр с собранными

документами. Чтобы

все прошло быстро, запишитесь заранее через интернет.

На приеме в МФЦ или Росреестр вы заполните

заявление

и отдадите документы на снятие обременения. Если у вас появятся вопросы, специалисты

ответят и помогут написать все правильно. Далее сотрудник отдаст вам опись документов и укажет

срок, в течение которого с вашей квартиры будет снято обременение согласно законодательству

РФ. Как правило, это 5 рабочих дней.

3

Убедитесь, что обременение снято

Чтобы снять обременение, в реестр недвижимости вносятся

изменения. Сама услуга снятия обременения бесплатна, и госпошлина за нее не взимается.

Но в этом случае

собственнику не выдается выписка из ЕГРН. Если вам нужен документ без пометки о залоге,

закажите

бумажную выписку через МФЦ или электронную выписку из ЕГРН. Нужно будет заплатить госпошлину

в размере,

определенном законодательством РФ.

Если документ вам не нужен, то на сайте

Росреестра можно бесплатно посмотреть, наложено ли обременение на недвижимость. Информация

будет доступна примерно через неделю после того, как вы получите уведомление о снятии

обременения от МФЦ. Только обратите внимание, что она будет носить справочный характер

и не иметь юридической силы.

3 простых шага к внесению последнего платежа по студенческому кредиту

05 Dec 3 простых шага к внесению последнего платежа по студенческому кредиту

Лоррейн Роберте

Вы с радостью наблюдали, как с годами уменьшается остаток по студенческому кредиту. Наконец, вы готовы сделать этот славный последний платеж. Но оплатить счет не так просто, как отправить обычный платеж.

Наконец, вы готовы сделать этот славный последний платеж. Но оплатить счет не так просто, как отправить обычный платеж.

Читайте дальше, чтобы узнать, что вам нужно знать, чтобы сделать последний платеж по студенческому кредиту в три простых шага.

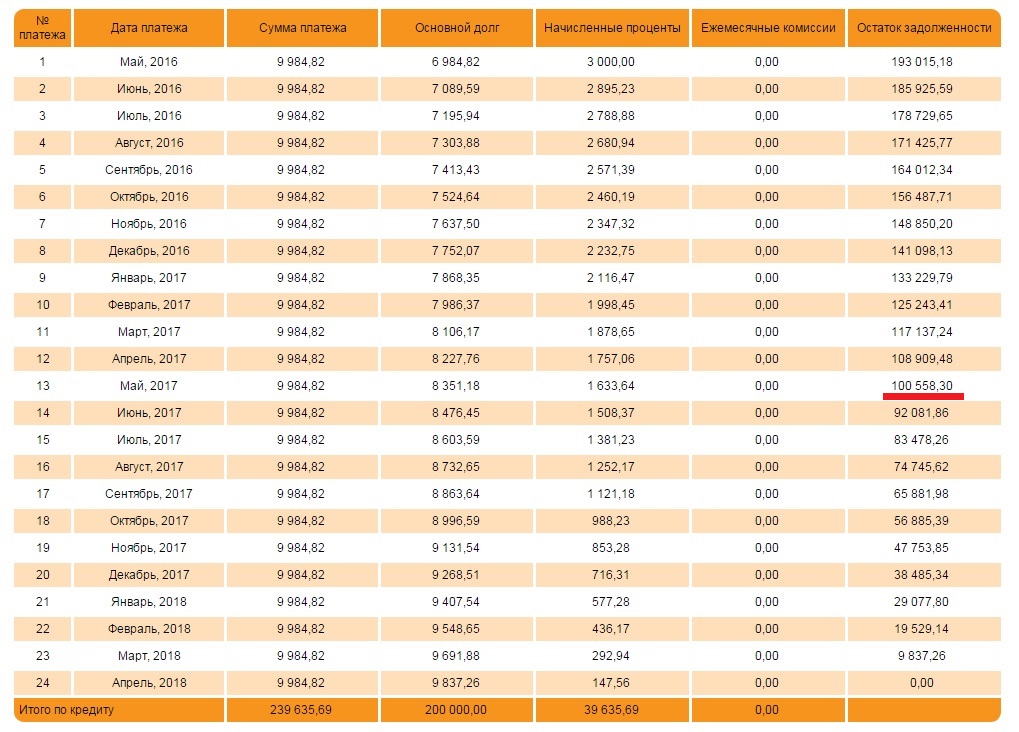

Существует разница между вашим текущим балансом и суммой выплаты. Поскольку проценты по кредиту начисляются ежедневно, сумма выплаты включает в себя накопленные проценты до даты погашения. Он также включает любые сборы, которые вы могли понести по кредиту, но еще не заплатили.

Короче говоря, ваша сумма выплаты является вашим фактическим окончательным счетом. Обычно он указан в самой выписке по студенческой ссуде с датой завершения. Если вы не можете найти свой или у вас есть какие-либо сомнения, лучше всего позвонить в вашу кредитную службу и сказать им, что вы хотите полностью оплатить свой счет. Они подтвердят сумму для вас.

Как только вы узнаете точную окончательную сумму, вы можете произвести последний платеж по студенческому кредиту, как обычно. Просто убедитесь, что оно отправлено до истечения срока выплаты. В противном случае ваш счет может быть оплачен не полностью.

Просто убедитесь, что оно отправлено до истечения срока выплаты. В противном случае ваш счет может быть оплачен не полностью.

Если это произойдет, ваше празднование может быть прервано, когда вы получите еще один счет. В худшем случае вы не осознаете, что вам нужно сделать еще один платеж, потому что вы навсегда вычеркнули этот студенческий кредит из своего списка дел. Это может привести к задержке или пропущенному платежу, или даже дефолту или просрочке студенческого кредита, если он не выплачивается достаточно долго.

После того, как ваш счет будет полностью погашен, вы должны получить письмо от обслуживающего вас лица, в котором будет указано, что ваш кредит полностью погашен. Установите напоминание по телефону или сделайте пометку в календаре, чтобы убедиться, что вы его получили. И обязательно заполните его где-нибудь, где вы будете помнить , поскольку это важный документ, который необходимо иметь, если в будущем возникнут какие-либо вопросы относительно статуса вашего кредита.

Обслуживающие студенческие ссуды делают ошибки и не могут обновить свои счета, чтобы отразить ваш остаток в размере 0 долларов США. Они могут даже сообщить компаниям, предоставляющим кредитные отчеты, о том, что вы пропустили платежи, когда на самом деле был выплачен каждый последний цент.

Время отметить!

Когда вы выполните все три шага, начнется настоящее веселье! Примите удар, чтобы отпраздновать выплату вашего студенческого кредита. Самое лучшее в высвобождении денежного потока — это то, что вы сами решаете, что делать с дополнительными деньгами. Копить на отпуск? Пополнить экстренный сберегательный счет? Запустить снежный ком выплаты долга? Все зависит от тебя! Если у вас все еще есть студенческие ссуды для оплаты, вы можете поработать с Маршаллом, тренером по студенческим ссудам PeopleJoy, чтобы создать индивидуальный план погашения студенческих ссуд для других ваших студенческих ссуд. Что бы вы ни делали, важно составить финансовый план, благодаря которому ваши цели осуществятся.

Студенческие кредиты не должны вас расстраивать. PeopleJoy здесь, чтобы помочь! Свяжитесь с нашим тренером по студенческим кредитам Маршаллом ([email protected]) для получения бесплатной первоначальной консультации или попробуйте наш инструмент анализа студенческих кредитов, чтобы узнать, как вы можете сэкономить на платежах по студенческим кредитам!

Просроченное определение

Что означает просроченный платеж?

Просроченный платеж относится к платежу, который не был произведен к установленному сроку в конце установленного срока. Заемщик, который просрочил платеж, обычно сталкивается с некоторыми штрафами и может подлежать пени за просрочку платежа. Несвоевременное погашение кредита обычно имеет негативные последствия для кредитоспособности заемщика и может привести к тому, что условия кредита будут постоянно корректироваться.

Ключевые выводы

- Просроченный — это статус, относящийся к платежам, которые не были произведены к установленному сроку платежа.

- Любой тип договорного платежного соглашения может содержать положения о пропущенных платежах.

- Кредит — это одна из областей, где просроченные штрафы являются заметными и разрушительными.

Понимание просроченной задолженности

Статус просроченного платежа может иметь место для любого типа платежа, который не был оплачен к установленному сроку платежа. За просроченные платежи обычно налагаются штрафы на основании положений договорного соглашения. Кредитные соглашения являются одной из наиболее распространенных ситуаций, в которых могут возникнуть просроченные платежи.

Ожидается, что физическое или юридическое лицо, которое берет ссуду или получает какой-либо вид кредита от кредитного учреждения, погашает ссуду в соответствии с условиями кредитного соглашения. Кредитные продукты и кредитные соглашения могут сильно различаться в зависимости от типа предлагаемого кредитного продукта. Некоторые кредиты, такие как пулевые кредиты, требуют единовременного платежа с процентами по истечении определенного периода времени. Большинство кредитных продуктов имеют ежемесячный график платежей, который требует от заемщика выплаты некоторой суммы основного долга и процентов при каждом платеже. Кредитные учреждения зависят от ожидаемого потока денежных средств, указанных в кредитных соглашениях, и будут принимать штрафные меры, если платежи не производятся вовремя.

Большинство кредитных продуктов имеют ежемесячный график платежей, который требует от заемщика выплаты некоторой суммы основного долга и процентов при каждом платеже. Кредитные учреждения зависят от ожидаемого потока денежных средств, указанных в кредитных соглашениях, и будут принимать штрафные меры, если платежи не производятся вовремя.

Виды кредитов

Ссуды обычно делятся на возобновляемые и невозобновляемые категории. Невозобновляемый кредит предлагает единовременную выплату заемщику. Тем не менее, условия оплаты потенциально могут быть различными: заемщики должны платить только ежемесячные проценты или проценты и основную сумму по истечении определенного периода времени. Большинство невозобновляемых кредитных ссуд имеют регулярный график погашения, известный как график амортизации, который включает ежемесячные выплаты как основного долга, так и процентов.

Возобновляемый кредит обычно всегда находится в ежемесячном графике платежей. Заемщик обязан вносить платеж каждый месяц в установленную дату. Однако возобновляемый кредит не всегда имеет регулярный график погашения. Это означает, что платежи могут меняться каждый месяц в зависимости от непогашенного остатка. Это связано с тем, что возобновляемый кредит представляет собой бессрочное соглашение, в котором заемщик имеет определенный кредитный лимит, к которому он может получить доступ, если захочет. Это делает процесс кредитования непрерывным с балансом в зависимости от того, сколько или как часто заемщик берет кредит. Кредитные линии и счета кредитных карт считаются возобновляемым кредитом. Заемщик может в любое время воспользоваться кредитным балансом, доступным на этих счетах, но обязан ежемесячно вносить определенный минимальный платеж к установленному сроку. В этом случае заимствование и погашение являются непрерывными и продолжающимися.

Однако возобновляемый кредит не всегда имеет регулярный график погашения. Это означает, что платежи могут меняться каждый месяц в зависимости от непогашенного остатка. Это связано с тем, что возобновляемый кредит представляет собой бессрочное соглашение, в котором заемщик имеет определенный кредитный лимит, к которому он может получить доступ, если захочет. Это делает процесс кредитования непрерывным с балансом в зависимости от того, сколько или как часто заемщик берет кредит. Кредитные линии и счета кредитных карт считаются возобновляемым кредитом. Заемщик может в любое время воспользоваться кредитным балансом, доступным на этих счетах, но обязан ежемесячно вносить определенный минимальный платеж к установленному сроку. В этом случае заимствование и погашение являются непрерывными и продолжающимися.

Штрафы и штрафы за просрочку платежа

Независимо от типа кредитного договора, заключенного заемщиком, он обязан произвести необходимые платежи в установленный срок. Заемщик, который не вносит требуемый платеж к установленному сроку, получит какой-либо штраф. Имейте в виду, что у многих кредиторов есть временные ограничения на дату платежа, о которой заемщик должен знать при осуществлении платежей. Например, некоторые кредиторы могут потребовать, чтобы платеж был получен до 20:00 по восточному поясному времени, в то время как другие могут разрешить платеж до полуночи по часовому поясу заемщика. Если платеж по кредиту должен быть произведен до 10 числа месяца и не уплачен в установленные сроки, платеж будет считаться просроченным.

Имейте в виду, что у многих кредиторов есть временные ограничения на дату платежа, о которой заемщик должен знать при осуществлении платежей. Например, некоторые кредиторы могут потребовать, чтобы платеж был получен до 20:00 по восточному поясному времени, в то время как другие могут разрешить платеж до полуночи по часовому поясу заемщика. Если платеж по кредиту должен быть произведен до 10 числа месяца и не уплачен в установленные сроки, платеж будет считаться просроченным.

Плата за просрочку платежа является одним из самых дорогих штрафов за просроченный счет.

Кредиторы могут взимать от 20 до 50 долларов за просрочку платежа.

Это становится хорошим источником дохода для кредитора, а также сбором, который помогает покрыть некоторые риски просрочки. Некоторые кредиторы могут вообще не взимать плату за просрочку платежа. Это может быть хорошей особенностью, на которую следует обратить внимание при подаче заявки на новый кредит. Когда взимаются штрафы за просрочку платежа, они могут быть значительными, и если они накапливаются, их может быть трудно погасить.

Кредитный скоринг

Если кредитор не взимает плату за просрочку платежа, заемщик все равно будет оштрафован кредитной отчетностью, что может повлиять на его кредитный рейтинг. Платежная активность обычно составляет наибольшую часть методологии оценки кредитоспособности — около 35%. Большинство заемщиков не сообщают о просроченных платежах до истечения 60 дней, но если платеж пропущен в любое время, кредитор может сообщить об этом. Просрочки остаются в кредитном отчете в течение семи лет. Это еще одна причина, по которой они могут навредить. Заемщик ничего не может сделать, чтобы списать просрочки, в отличие от погашения задолженности по кредиту, которая является вторым по важности фактором оценки кредитоспособности.

Другие соображения

В зависимости от политики кредитора с заемщика будет либо немедленно списана плата за просрочку платежа, либо он будет объявлен просроченным после пропуска необходимого платежа. Некоторые кредиторы могут предлагать льготные периоды. Льготный период может быть еще одной особенностью, на которую следует обратить внимание при подаче заявки на кредит или пересмотре условий кредита. Если, например, существует льготный период в 10 дней, с заемщика не будет взиматься плата за просрочку платежа до истечения 10 дней после окончания срока платежа. Если платеж по-прежнему не произведен к концу льготного периода, могут применяться штрафы за просрочку платежа или дополнительные проценты. Льготный период также может быть изменен, если заемщик воспользуется преимуществом. Если есть система просроченных платежей, льготный период может быть сокращен или отменен.

Льготный период может быть еще одной особенностью, на которую следует обратить внимание при подаче заявки на кредит или пересмотре условий кредита. Если, например, существует льготный период в 10 дней, с заемщика не будет взиматься плата за просрочку платежа до истечения 10 дней после окончания срока платежа. Если платеж по-прежнему не произведен к концу льготного периода, могут применяться штрафы за просрочку платежа или дополнительные проценты. Льготный период также может быть изменен, если заемщик воспользуется преимуществом. Если есть система просроченных платежей, льготный период может быть сокращен или отменен.

Когда заемщик, который просрочил свои платежи, получает свою следующую выписку по счету, причитающийся остаток будет равен текущему остатку плюс его просроченный остаток плюс любые просроченные платежи и проценты. Чтобы привести счет в надлежащее состояние, заемщик должен внести требуемые минимальные платежи, включая любые просроченные платежи, в противном случае они могут быть дополнительно оштрафованы. Кредитор также может увеличить процентную ставку по счету в качестве штрафа, что увеличивает сумму задолженности. Кредиторы часто могут уменьшать или увеличивать процентные ставки в зависимости от истории платежей.

Кредитор также может увеличить процентную ставку по счету в качестве штрафа, что увеличивает сумму задолженности. Кредиторы часто могут уменьшать или увеличивать процентные ставки в зависимости от истории платежей.

Физическое или юридическое лицо, которое на 30 дней отстает от графика платежа по кредиту, может быть сообщено о просроченном платеже в бюро кредитных историй. После 180 дней неуплаты по просроченному счету у должника может больше не быть возможности платить в рассрочку. Обычно к этому времени кредитор списывает кредит и продает его агентству по взысканию долгов. При списании кредитор списывает сумму кредита как убыток, причем убыток зависит от любой остаточной стоимости, которая может быть получена от продажи. Невзысканные долги все равно будут искать даже после списания. Коллекторские агентства часто могут быть более агрессивными и активными, чем отдел взыскания кредитора, также продолжая сообщать компрометирующую информацию, которая влияет на кредитный рейтинг.

Кредиты — не единственный вид договора, на который налагаются штрафы за просрочку платежа.