Кредит потребительский кредит 2018: Рост кредитования россиян в 2018 году стал рекордным. Число банкротств тоже возросло

Содержание

О СОДЕРЖАНИИ КАТЕГОРИИ «ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ» | Гордиенов

Олег Евгеньевич Гордиенов

https://doi.org/10.21686/2413-2829-2018-2-57-63

Полный текст:

- Аннотация

- Об авторе

- Список литературы

Аннотация

В статье исследуется формулировка категории «кредит». Перечислены основные признаки кредита. На основе отличительных характеристик выделена сфера потребительского кредитования. Рассмотрена широкая трактовка потребительского кредита с приведением классификаций по отдельным критериям. Выявлены отличия ипотечного кредита от потребительского и сформулирована более узкая, западная трактовка потребительского кредита. Автором рассмотрены различные взгляды на содержание категории потребительского кредита – РOS-кредиты и нецелевые банковские кредиты, а также другие ограничители понимания. Сформированы широкие границы авторского понимания потребительского кредита с включением в его состав розничного и ипотечного кредитования. В итоге дано авторское определение категории «потребительский кредит».

В итоге дано авторское определение категории «потребительский кредит».

Ключ. слова

кредит,

признаки кредита,

потребительский кредит,

ипотечный кредит,

розничный кредит,

Об авторе

Олег Евгеньевич Гордиенов

Калининградский государственный технический университет

Россия

аспирант кафедры экономической теории

236022, г. Калининград, Советский проспект, д. 1

Список литературы

1. Демидова Г. С., Егорова Н. Е. К вопросу о понятии и правовой природе потребительского кредита // Вестник ЮУрГУ. Серия: Право. – 2014. – № 4. – С. 73–77.

2. Иваницкий В. П., Ковтун Р. С. Теоретические основы и экономическая сущность потребительского кредитования // Известия УрГЭУ. – 2008. – № 1 (20). – С. 91–98.

– № 1 (20). – С. 91–98.

3. Казакова Е. Б. Потребительское кредитование как наиболее востребованная банковская операция // Международный журнал прикладных и фундаментальных исследова- ний. – 2015. – № 4-1. – С. 108–111.

4. Калистратов М. А. Потребительский кредит как элемент системы кредитных отношений с населением // Теория и практика общественного развития. – 2012. – № 12. – С. 460–463.

5. Козлова Д. Д. Потребительский кредит: правовая природа и сущность // Юридический вестник молодых ученых. – 2015. – № 1. – С. 41–49.

6. Кудрявцева Ю. В. Развитие рынка кредитных услуг населению в России : автореф. дис. … канд. экон. наук. – М., 2011.

7. Кузьмин Г. А. Перспективы развития потребительского кредитования в РФ : автореф. дис. … маг. экономики. – СПб., 2014.

8. Куликов А. Г., Янин В. С. Развитие ипотечного жилищного кредитования в России: вопросы радикального обновления методологической базы (точка зрения) // Деньги и кредит. – 2014. – № 2. – С. 3–13.

9. Лукашевич Н. С. О проблемах и тенденциях развития потребительского кредитования в России // Актуальные вопросы экономических наук. – 2009. – № 4-1. – С. 241–246.

Лукашевич Н. С. О проблемах и тенденциях развития потребительского кредитования в России // Актуальные вопросы экономических наук. – 2009. – № 4-1. – С. 241–246.

10. Савинова В. А. Методологические подходы к определению сущности ипотечного кредита // Финансы и кредит. – 2008. – № 46 (334). – С. 31–37.

11. Челноков В. А. Кредит: сущность, функции и роль // Деньги и кредит. – 2012. – № 5. – С. 74–77.

Дополнительные файлы

Для цитирования:

Гордиенов О.Е. О СОДЕРЖАНИИ КАТЕГОРИИ «ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ». Вестник Российского экономического университета имени Г. В. Плеханова. 2018;(2):57-63.

https://doi.org/10.21686/2413-2829-2018-2-57-63

For citation:

Gordienov O.E. THE ESSENCE OF THE CATEGORY ‘CONSUMER CREDIT’. Vestnik of the Plekhanov Russian University of Economics. 2018;(2):57-63.

(In Russ.) https://doi. org/10.21686/2413-2829-2018-2-57-63

org/10.21686/2413-2829-2018-2-57-63

Просмотров: 375

Обратные ссылки

- Обратные ссылки не определены.

Контент доступен под лицензией Creative Commons Attribution 4.0 License.

ISSN 2413-2829 (Print)

ISSN 2587-9251 (Online)

«Потребительский кредит будет взять сложнее». Как Центробанк ужесточает нормы выдачи займов | 59.ru

Все новости

Власти Прикамья рассказали о культурных и спортивных событиях в честь юбилея Перми

Сводят с ума: эти ароматы считаются самыми сексуальными в мире — их обожают 85% мужчин и женщин

В Перми за юбилейный год планируют вручить 800 наград. Первые пять достались оборонным заводам

Пермякам предлагают выбрать, как будет выглядеть сквер на месте авторынка на улице Николая Островского

Кто такой хоумстейджер и как он делает в обычной квартире интерьер с картинки недорогими способами — фото до и после

Отстранили ли от службы полицейского, сбившего 12-летнюю девочку на Гайве? Отвечают в МВД Прикамья

Пермский технопарк временно закрылся из-за проблем с арендой

«Не производится ничего, нет денег ни у людей, ни у города». Транспортный эксперт — о причинах автобусного коллапса в Кизеле

Транспортный эксперт — о причинах автобусного коллапса в Кизеле

Вам не решить: 10 советских задач в картинках — на внимание и смекалку

Пермяки пожаловались на сбои при оплате проезда на маршруте № 36. Связано ли это с новыми автобусами?

«Он кричит: «Этот дом мой!»» Девушка-инвалид сражается за красивый коттедж: его отбирает земельный король из Сибири

В Перми бизнесмен присвоил пожертвования на создание детской спортивной команды

Невозвращенцы: субъективная колонка о том, как относиться к людям, которые сбежали за рубеж

Фастфуд ни при чем: эндокринолог назвала главные непищевые причины ожирения

Полиция звонила, но не извинилась: подробности ДТП на Гайве, где полицейская машина сбила школьницу

«Сначала подумала, что в гробу не Толя»: родные погибшего в Макеевке мобилизованного рассказали о нем

Что не так в истории с городской Снегурочкой, которая в 61 год выглядит на 35 и ходит зимой босиком и в мини-юбке

Нашли спустя три дня после пропажи: в Прикамье под окнами больницы обнаружили тело погибшего пациента

Мэр Перми рассказал о программе празднования 300-летия города

Росавиация: у самолета, уехавшего с ВПП пермского аэропорта в сугроб, могла обледенеть опора шасси

Что значит «ощущаемая температура»? Пермские синоптики объяснили, почему мы чувствуем мороз, несмотря на потепление

В России выявили первый случай нового варианта ковида — «кракен»

Собирал бумажки с пробитой рукой. Вернувшийся с СВО доброволец остался без выплат под Новый год

Вернувшийся с СВО доброволец остался без выплат под Новый год

Вопреки мобилизации и релокации. У кого в Пермском крае выросли зарплаты в 2022 году? Аналитика «Зарплаты.ру»

Школа закрыта, люди топят снег. В деревне в Прикамье третьи сутки нет воды из-за перемерзшей трубы

В Госдуме заявили, что призывной возраст могут поднять этой весной

«Как будто кто-то закрутил краник». Уехавший бизнесмен пожаловался, что россиянам перестали выдавать ВНЖ в Турции

Удобные расчеты или тотальный контроль? В России создают цифровой рубль — для чего он нужен

В Березниках суд отправил на принудительное лечение водителя, который насмерть сбил 11-летнего мальчика

Прокуратура объяснила, почему обжаловала приговор стрелку из ПГНИУ

«Удивилась, насколько быстро ехали»: на Гайве полицейская машина сбила девочку

Путин отчитал Мантурова, а Минобороны поменяло руководство спецоперацией: главное об СВО за 11 января

Вот это глаза: близняшки потратили 19 миллионов на пластику и показали, как выглядели раньше — фото до и после

«Применяя силу, завел в лес и изнасиловал». СК закончил расследование убийства 23-летней медсестры из Чусового

СК закончил расследование убийства 23-летней медсестры из Чусового

Начальник Генштаба стал новым командующим войсками СВО

Пермяк жестоко расправился с малолетним пасынком. Мальчик умер в больнице от тяжелых травм

Оргкомитет ПМЭФ назвал основные события первого дня форума

Мэрия Перми опубликовала список мест, где пройдут крещенские купания

От Ассоли до Владислава-Сириуса: ЗАГС Прикамья назвал самые редкие и самые популярные детские имена в 2022 году

Все новости

По мнению эксперта, у заемщиков теперь могут просить расширенный пакет документов

Фото: Тимофей Калмаков

Поделиться

Банк России повысил коэффициенты риска по необеспеченным потребительским кредитам. Новые правила касаются кредитов, которые начали выдавать с 1 сентября. То есть теперь, выдавая заем, банки должны будут обладать большим капиталом, чем прежде. По словам экспертов, это приведет к тому, что банки будут тщательнее выбирать заемщиков.

Новые условия усложнят выдачу потребительских кредитов со ставками от 10% и выше. Теперь, чтобы обезопасить свое финансовое состояние, банки будут рассчитывать обеспечение займа — то есть сумму, которая должна «дублировать» заем в самом кредитном учреждении — большей суммой. Так, по кредитам со ставкой от 10% до 15% применяется коэффициент риска 120%, от 15% до 20% — коэффициент риска 140%, от 20% до 25% — 170%, от 25% до 30% — 200%.

— Это изменение формирует условия для роста кредита, не создающего риски для ценовой и финансовой стабильности, — объясняют свое решение в пресс-центре Центробанка. — Одновременно мы рассматриваем другие предложения, которые должны способствовать стабилизации роста сегмента необеспеченного потребительского кредитования.

Доцент кафедры менеджмента ПГНИУ, доктор экономических наук Игорь Мерзлов считает, что потребительский кредит станет взять сложнее.

— Мера приведет к тому, что банки, принимая решение о выдаче кредита, начнут более скрупулезно подходить к анализу, — говорит эксперт. — Наиболее рискованные заемщики уже не смогут получить необеспеченные кредиты в банках и вынуждены будут начать кредитоваться, например, в микрофинансовых организациях. По необеспеченным видам кредитов банки будут вынуждены установить более жесткие требования при принятии решений об одобрении кредитов. Например, запрашивать справку 3-НДФЛ, документы, подтверждающие обладание какими-либо активами — автомобилем, недвижимостью и т. д.

— Наиболее рискованные заемщики уже не смогут получить необеспеченные кредиты в банках и вынуждены будут начать кредитоваться, например, в микрофинансовых организациях. По необеспеченным видам кредитов банки будут вынуждены установить более жесткие требования при принятии решений об одобрении кредитов. Например, запрашивать справку 3-НДФЛ, документы, подтверждающие обладание какими-либо активами — автомобилем, недвижимостью и т. д.

При этом, говорит Игорь Мерзлов, банки будут совершенствовать другие виды обеспеченного кредитования населения, например покупку автомобиля или ипотеку. Эксперт отмечает: повышение коэффициентов — адекватно и своевременно. В этом году наблюдается интенсивный рост потребительского кредитования, который может привести к увеличению просроченной задолженности банков, ухудшению их финансового состояния и созданию макроэкономической нестабильности в банковском секторе страны.

Центробанк также сообщает, что в кредитной истории может содержаться индивидуальный рейтинг субъекта — он тоже влияет на принятие решения о выдаче займа.

Арина Тетерина

БанкиКредиты

- ЛАЙК0

- СМЕХ0

- УДИВЛЕНИЕ0

- ГНЕВ0

- ПЕЧАЛЬ0

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ10

Читать все комментарии

Что я смогу, если авторизуюсь?

Новости СМИ2

Новости СМИ2

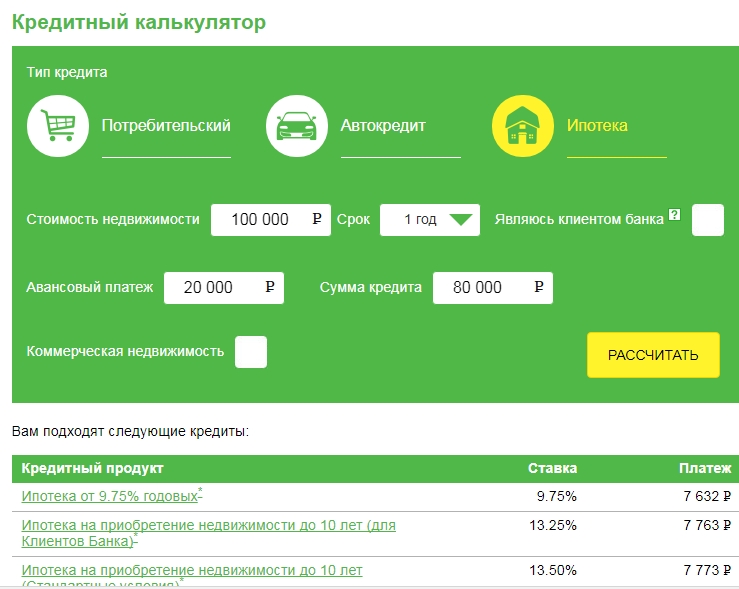

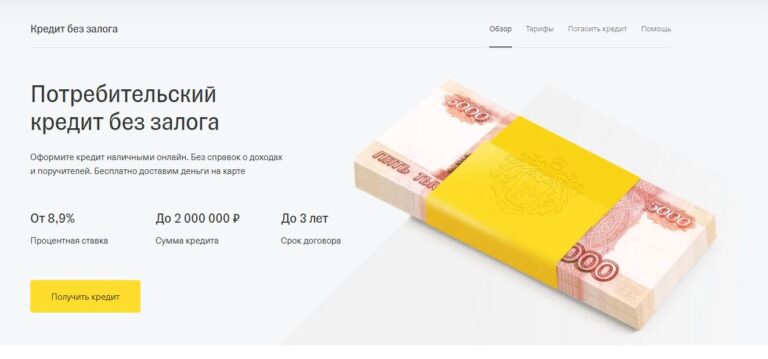

Потребительский долг должен достичь $4 трлн к концу 2018 года

- Потребительский долг вырос с 2012 года и должен достичь нового максимума к концу этого года.

- Физические лица ежемесячно тратят около 10% своего дохода на погашение неипотечных долгов, включая автокредиты, кредитные карты, личные и студенческие кредиты.

- Вы должны оценить три ключевые области, когда думаете об управлении этими балансами.

Фото Бритт Эрлансон через Getty Images

Американцы настроены брать взаймы, и к концу 2018 года их общая сумма потребительского долга может достичь рекордных 4 триллионов долларов. включая кредитные карты, а также автомобильные, личные и студенческие кредиты.

Американцы должны более 26 процентов своего годового дохода на этот долг. Это больше, чем 22 процента в 2010 году. Это также выше, чем уровень долга в середине 2000-х годов, когда доступность кредита резко возросла.

Долги по автокредитам и кредитным картам ежегодно растут более чем на 7 процентов, в то время как задолженность по жилью увеличивается чуть более чем на 2 процента.

Потребительский кредит вырос на 5-6 процентов в течение примерно двух лет.

LendingTree прогнозирует, что к концу 2018 года общий потребительский долг превысит $4 трлн. 2012.

На этих уровнях потребители ежемесячно тратят около 10 процентов своего дохода на выплату этих долгов, сказал Капфидзе. По его словам, с 2000 по 2008 год этот показатель составлял в среднем от 12 до 13 процентов.

Тем не менее, уровень просроченной задолженности по кредитным картам, который составляет 2,4 процента, остается низким.

«Это уровень долга, который в целом вполне приемлем для потребителей», — сказал Капфидзе.

Но есть некоторые вещи, которые вам следует учитывать, если вы обнаружите, что ваши личные долги растут.

Знайте, куда уходят ваши деньги

Хотя выплата 10 процентов вашего дохода в месяц на погашение неипотечных долгов «не обязательно является опасной зоной», вам следует следить за тем, как эти долги распределяются, сказал Роджер Ма, сертифицированный специалист по финансовому планированию и основатель жизнь.

Задолженность по кредитным картам с высокой процентной ставкой, которая продолжает расти каждый месяц, вызывает беспокойство, в то время как задолженность по более низким процентным ставкам по автокредитам или студенческим кредитам может не вызывать такой же беспокойства, сказал Ма.

Что будет с процентными ставками

Федеральная резервная система планирует несколько раз повышать процентные ставки в этом году, что неизбежно приведет к удорожанию долгового бремени потребителей.

«Вероятно, потребителям следует подумать о рефинансировании части своих долгов», — сказал Капфидзе.

смотреть сейчас

Это может означать перевод долга по кредитной карте с 16-процентной годовой процентной ставкой на личный кредит, который предлагает от 6 до 8 процентов. Это также может означать рефинансирование ваших студенческих кредитов по фиксированной ставке, чтобы защититься от этих повышений ставок. 9По словам Ма.

Если вы обнаружите, что тратите не по средствам, сократите ненужные подписки, сократите банковские сборы и сократите покупки.

Если задолженность по вашей кредитной карте растет, переключитесь на использование только дебетовой карты, сказал Ма. Оттуда вы можете сократить свои долги, в первую очередь атакуя остатки с самыми высокими ставками. Если у вас есть небольшой баланс, вы можете сначала сбросить его.

«Быстрая выплата позволит человеку уменьшить количество обязательств, а также даст им хороший краткосрочный выигрыш», — сказал Ма.

Еще из раздела Личные финансы:

Оказывается, счастье можно купить за деньги

Вероятно, вы используете не ту кредитную карту. Вот как это исправить

Вот как это исправить

Как сегодняшнее повышение ставки ФРС повлияет на ваши финансы

СМОТРЕТЬ ПРЯМОЕ РЕАЛЬНОЕ ОБСЛУЖИВАНИЕ В ПРИЛОЖЕНИИ

СМОТРЕТЬ ПРЯМОЕ РЕАЛЬНОЕ ОБСЛУЖИВАНИЕ В ПРИЛОЖЕНИИ

Профили риска заемщика | Бюро финансовой защиты прав потребителей

РИСУНОК 2A:

Уровни кредитования

Мониторинг общей активности помогает нам выявлять новые тенденции на финансовых рынках. Эти интерактивные графики показывают количество и совокупный долларовый объем новых студенческих кредитов, открываемых каждый месяц. Совокупные месячные выдачи отображаются вместе с сезонно скорректированными рядами, которые учитывают ожидаемые сезонные колебания кредитной активности.

Deep subprime (кредитный рейтинг ниже 580)

Объем инициаций с высоким кредитным рейтингом субстандартного кредитования (ниже 580)

Источник: Группа потребительского кредитования CFPB

Дата публикации: Декабрь 2019 г.

Загрузка:

CSV-файл

Примечание:

Данные за последние шесть месяцев не являются окончательными.

Самые последние данные, доступные в этой визуализации, относятся к апрелю 2019 года.

Subprime (кредитные баллы 580 — 619)

Объем операций по субстандартным кредитам (580 — 619)

Источник: Группа потребительского кредитования CFPB

Дата публикации: Декабрь 2019 г.

Загрузка:

CSV-файл

Примечание:

Данные за последние шесть месяцев не являются окончательными.

Самые последние данные, доступные в этой визуализации, относятся к апрелю 2019 года.

Ближе к лучшему (кредитные баллы 620–659)

Объем транзакций с почти первоклассным кредитным рейтингом (620 — 659)

Источник: Группа потребительского кредитования CFPB

Дата публикации: Декабрь 2019 г.

Загрузка:

CSV-файл

Примечание:

Данные за последние шесть месяцев не являются окончательными.

Самые последние данные, доступные в этой визуализации, относятся к апрелю 2019 года.

Прайм (кредитные баллы 660 — 719)

Объем первоклассных кредитов (660 — 719)

Источник: Группа потребительского кредитования CFPB

Дата публикации: Декабрь 2019 г.

Загрузка:

CSV-файл

Примечание:

Данные за последние шесть месяцев не являются окончательными.

Самые последние данные, доступные в этой визуализации, относятся к апрелю 2019 года.

Superprime (кредитный рейтинг 720 и выше)

Объем заявок на супервысший кредитный рейтинг (720 и выше)

Источник: Группа потребительского кредитования CFPB

Дата публикации: Декабрь 2019 г.

Загрузка:

CSV-файл

Примечание:

Данные за последние шесть месяцев не являются окончательными.

Самые последние данные, доступные в этой визуализации, относятся к апрелю 2019 года.

РИСУНОК 2B:

Изменения по сравнению с прошлым годом

Эти интерактивные графики показывают процентное изменение количества новых студенческих кредитов, выданных в течение месяца, по сравнению с кредитной активностью год назад. Положительные изменения указывают на то, что кредитная активность выше, чем в прошлом году, а отрицательные значения указывают на то, что кредитование снизилось.

Глубокая субстандартная кредитная история (кредитный рейтинг ниже 580)

Процентное изменение по сравнению с прошлым годом для глубокой субстандартной кредитной истории (ниже 580)

Источник: Группа потребительского кредитования CFPB

Дата публикации: Декабрь 2019 г.

Загрузка:

CSV-файл

Примечание:

Данные за последние шесть месяцев не являются окончательными.

Самые последние данные, доступные в этой визуализации, относятся к апрелю 2019 года.

Subprime (кредитные баллы 580–619)

Годовое процентное изменение кредитных рейтингов субстандартных кредитов (580–619)

Источник: Группа потребительского кредитования CFPB

Дата публикации: Декабрь 2019 г.

Загрузка:

CSV-файл

Примечание:

Данные за последние шесть месяцев не являются окончательными.

Самые последние данные, доступные в этой визуализации, относятся к апрелю 2019 года.

Почти первоклассный (кредитный рейтинг 620–659)

Процентное изменение по сравнению с прошлым годом для почти первоклассного кредитного рейтинга (620–659)

Источник: Группа потребительского кредитования CFPB

Дата публикации: Декабрь 2019 г.