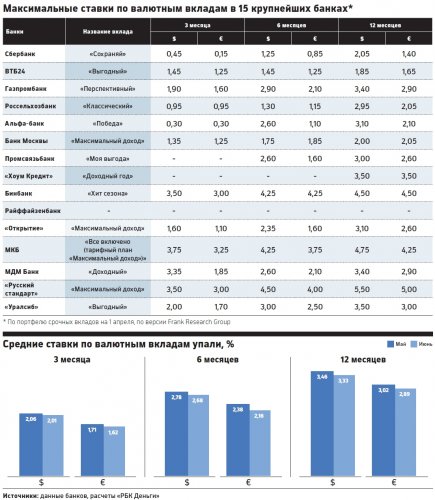

Кредит в долларах процентная ставка: Кредит в долларах. Взять кредит в долларах США в российском банке

Содержание

Банковские вклады и депозиты в Россельхозбанке в рублях и валюте для физических лиц под проценты в 2020 году

Вклады и сбережения

- Вклады с повышенными ставками «Премиум Доходный», «Премиум Комфортный», «Премиум Пополняемый» в рамках пакета услуг «Премиум»

- Вклады с максимальными ставками среди всех вкладов АО «Россельхозбанк» «Ультра Доходный», «Ультра Комфортный», «Ультра Пополняемый» в рамках пакета услуг «Ультра»

- Выплаты АСВ / Страхование вкладов

- Информация для вкладчиков

- Оформление документов в целях валютного контроля

Для всех, кто еще не с нами.

Ставка по вкладу «Доходный» до 8% в рублях. Акция «С нами надежно!» для физических лиц.

Период проведения Акции — с 21.10.2022 по 30.11.2022.

Подробнее

Внимание!

Акция! «Досрочное расторжение вкладов в иностранной валюте» для физических лиц, в рамках которой клиентам предоставляется возможность осуществления досрочного расторжения вкладов, открытых в долларах США, с сохранением процентной ставки.

Период проведения Акции — с 03.10.2022 по 30.11.2022.

Подробнее

Внимание!

С 29.07.2022 прекращается прием денежных средств в новые вклады, а также пролонгация ранее открытых вкладов «Накопи на мечту», «Пополняемый», «Комфортный» в долларах США.

Внимание!

Открытие новых накопительных счетов в иностранных валютах Банком не осуществляется (для счетов в валюте доллары США с 29.07.2022, для счетов в валюте китайские юани с 21.11.2022). Ранее открытые накопительные счета в валюте доллары США/ китайские юани обслуживаются в соответствии с условиями договора банковского счета, заключенного с клиентом.

Внимание!

С 15.09.2022 прекращается прием денежных средств в новые вклады, а также пролонгация ранее открытых вкладов «Доходный» в долларах США и евро на сроки свыше 1 года 1 месяца.

Внимание!

С 08. 08.2021 вводятся в действие новые условия по вкладу «Пенсионный Плюс» для физических лиц.

08.2021 вводятся в действие новые условия по вкладу «Пенсионный Плюс» для физических лиц.

Пролонгация ранее открытых вкладов «Пенсионный Плюс» с 08.08.2021 будет осуществляться по новым условиям».

«Подробнее»

|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

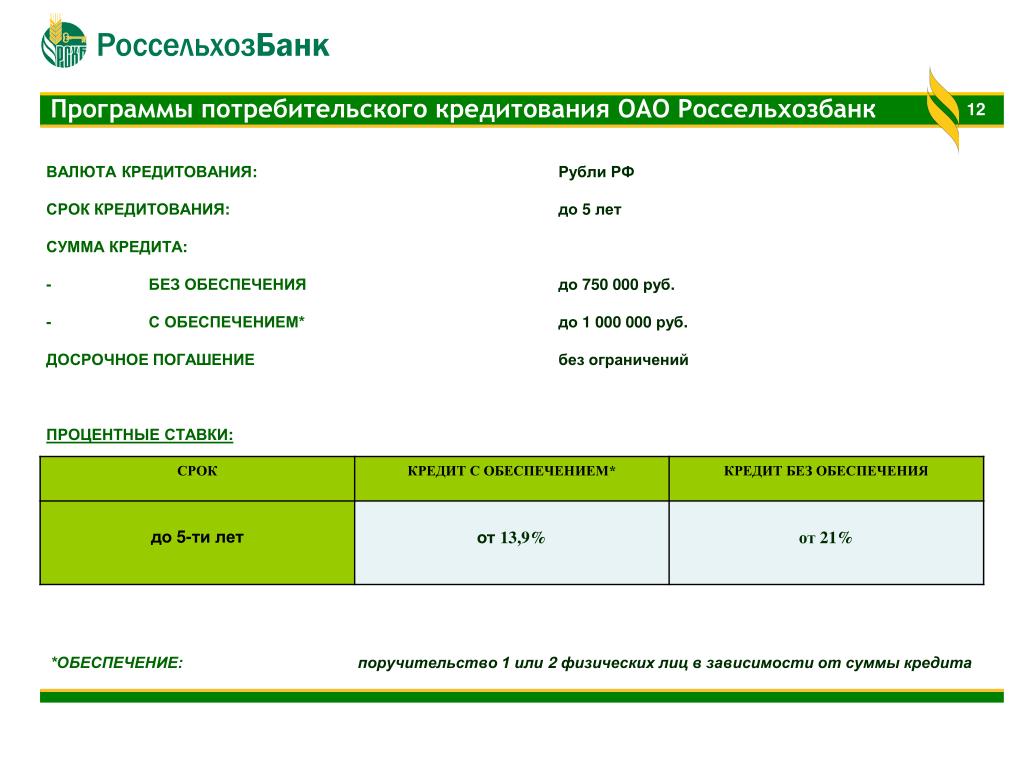

Без ограничений |

|

|

|

|

|

|

|

|

|

Без ограничений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Без ограничений |

|

О налогообложении доходов по вкладам и счетам

О порядке выплат наследуемых сумм по вкладам и счетам

Вклады с высоким процентом для физических лиц в Локо-Банке

Вклады для физических лиц заставят ваши деньги работать и приносить стабильный доход. Банковский депозит — надёжное вложение с минимальным риском, которое даёт вам уверенность в завтрашнем дне. В Локо-Банке вы можете открыть счёт онлайн, без визита в офис, подписания бумажного договора и других формальностей.

Банковский депозит — надёжное вложение с минимальным риском, которое даёт вам уверенность в завтрашнем дне. В Локо-Банке вы можете открыть счёт онлайн, без визита в офис, подписания бумажного договора и других формальностей.

Как рассчитать заработок по вкладу?

Чтобы определить сколько денег вы получите за год, просто умножьте сумму, которая находится на депозитном счету сейчас, на процент доходности. Помните о том, что 5% годовых в математике — это коэффициент 0,05, а 10% — 0,10. Процентные ставки по вкладам зависят от выбранных вами условий:

- максимальный доход приносят рублёвые депозиты, меньший — счета в долларах, евро и других иностранных валютах;

- срока, на который вы размещаете средства — высокий доход приносит длительное сотрудничество;

- предполагаемой суммы на счету;

- возможности пополнения, досрочного прекращения договора.

Локо-Банк помогает быстро рассчитать сумму дохода за год по вкладу с помощью калькулятора на сайте. Укажите размер первоначального взноса и срок возврата денежных средств, а затем выберите дополнительные условия. На странице отобразится список вкладов и ожидаемый размер дохода по каждому из них.

Укажите размер первоначального взноса и срок возврата денежных средств, а затем выберите дополнительные условия. На странице отобразится список вкладов и ожидаемый размер дохода по каждому из них.

Как открыть вклад для физ. лиц в банке?

Сделать это просто — вам не нужно нести пачки наличных денег и подписывать десятки бумажек. Достаточно загрузить мобильное приложение Локо-Банка или зарегистрироваться в системе интернет-банкинга. Процесс займет пару минут — при необходимости с вами свяжется менеджер компании, который поможет пройти авторизацию и выбрать нужные услуги.

Открыть или пополнить вклад можно с помощью перевода средств с карты или счета открытого в банке. Когда вы внесёте первую сумму, деньги на депозит можно будет класть с карты или расчётного счёта. Если вам нужно внести наличные, вначале положите их на карточку в кассе банка или через терминал самообслуживания, а затем воспользуйтесь мобильным приложением или интернет банком.

Если вам нужна полная свобода в распоряжении личными средствами, вы можете открыть накопительный счёт. Это отличная альтернатива классическому депозиту — у него нет ограничений на пополнение и снятие средств. Проценты начисляются каждый месяц на остаток, сложившийся к 5 числу или следующему за ним рабочему дню. Накопительный счёт можно открыть в любом отделении Локо-Банка или в мобильном приложении.

Выгодные вклады для физлиц в Локо-Банке

Воспользовавшись нашим предложением, вы получаете такие преимущества:

- страхование денежных средств на счетах и вкладах;

- cроки от 100 дней до 1100 дней, высокие процентные ставки;

- возможность досрочного расторжения договора с сохранением полученных процентов;

- вклады в российских рублях;

- ежемесячную выплату процентов по вкладам в рублях;

- управление счётом и вкладами со смартфона;

- повышенные проценты при оформлении в мобильном приложении или интернет банке.

Соединенные Штаты – процентная ставка по кредиту

- 10 лет

- 25 лет

- 50 лет

- МАКС

Диаграмма

Сравнить

Экспорт

API

Встроить

Участники Trading Economics могут просматривать, загружать и сравнивать данные почти из 200 стран, включая более 20 миллионов экономических показателей, обменные курсы, доходность государственных облигаций, фондовые индексы и цены на товары.

Интерфейс прикладного программирования (API) Trading Economics обеспечивает прямой доступ к нашим данным. Это позволяет клиентам API загружать миллионы строк исторических данных, запрашивать наш экономический календарь в режиме реального времени, подписываться на обновления и получать котировки валют, товаров, акций и облигаций.

Функции API

Документация

Заинтересованы? Нажмите здесь, чтобы связаться с нами

Пожалуйста, вставьте этот код на свой сайт

источник:  html’>tradingeconomics.com

html’>tradingeconomics.com

высота

Предварительный просмотр

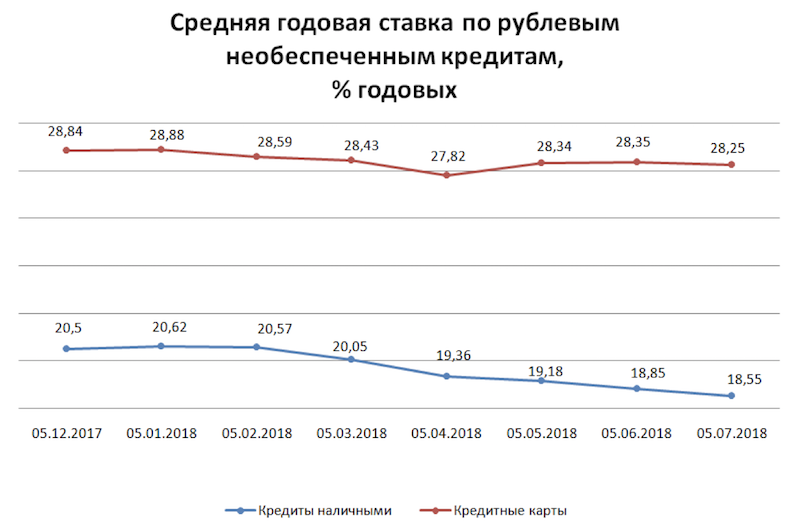

Кредитная ставка — это банковская ставка, которая обычно удовлетворяет краткосрочные и среднесрочные потребности частного сектора в финансировании. Эта ставка обычно дифференцируется в зависимости от кредитоспособности заемщиков и целей финансирования. Однако условия, связанные с этими тарифами, различаются в зависимости от страны, что ограничивает их сопоставимость.

ФРС — H.15 — Отдельные процентные ставки (ежедневно)

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

- Дом

- Данные

H.

15 Отдельные процентные ставки

15 Отдельные процентные ставки

RSS

Загрузка данных

Выпуск публикуется ежедневно с понедельника по пятницу в 16:15.

Релиз не вывешивается в праздничные дни или в случае, если

Борт закрыт.

Дата выпуска: 16 ноября 2022 г.

Выбранные процентные ставки

Доходность в процентах годовых

| * | Рынки закрыты. |

| н.д. | Нет в наличии. |

Сноски

1. По состоянию на 1 марта 2016 г. ежедневная эффективная ставка по федеральным фондам (EFFR) представляет собой взвешенную по объему медиану данных об операциях, собранных от депозитных учреждений в Отчете о выбранных ставках денежного рынка (FR 2420). До 1 марта 2016 года EFFR представлял собой взвешенное по объему среднее значение ставок по брокерским сделкам.

2. Недельные показатели представляют собой средние значения за 7 календарных дней, заканчивающихся в среду текущей недели; месячные цифры включают каждый календарный день месяца.

3. В годовом исчислении с использованием 360-дневного года или банковских процентов.

4. На льготной основе.

5. Процентные ставки интерполированы на основе данных по некоторым сделкам с коммерческими ценными бумагами, расчеты по которым осуществляются The Depository Trust Company. Сделки представляют собой продажу коммерческих бумаг дилерами или прямыми эмитентами инвесторам (то есть на стороне предложения). Ставки на 1, 2 и 3 месяца эквивалентны ставкам на 30, 60 и 9 месяцев.Даты нулевого дня указаны на веб-странице коммерческих бумаг Совета (www.federalreserve.gov/releases/cp/).

6. Финансовые бумаги, застрахованные Программой временных гарантий ликвидности FDIC, не исключаются из соответствующих индексов, как и любые финансовые или нефинансовые коммерческие бумаги, на которые может прямо или косвенно повлиять одно или несколько средств ликвидности Федерального резерва. Таким образом, ставки, опубликованные после 19 сентября 2008 г., скорее всего, отражают прямое или косвенное влияние новых временных программ и, соответственно, для некоторых целей несопоставимы со ставками, опубликованными до этого периода.

7. Ставка, установленная большинством из 25 крупнейших (по активам в местных офисах) застрахованных коммерческих банков, зарегистрированных в США. Prime — это одна из нескольких базовых ставок, используемых банками для оценки краткосрочных бизнес-кредитов.

8. Ставка, взимаемая за предоставленные скидки и предоставленные авансы в рамках программы льготного кредитного окна Федеральной резервной системы, которая вступила в силу 9 января 2003 г. Эта ставка заменяет ставку корректировочного кредита, действие которой было прекращено после 8 января 2003 г. Для получения дополнительной информации см. см. www.federalreserve.gov/boarddocs/press/bcreg/2002/200210312/default.htm. Указанная ставка соответствует ставке Федерального резервного банка Нью-Йорка. Исторические ряды по ставкам по корректировочным кредитам, а также по ставкам по первичным кредитам доступны на сайте www.federalreserve.gov/releases/h25/data.htm.

9. Доходность активно торгуемых не индексируемых на инфляцию выпусков с поправкой на постоянные сроки погашения. Серия 30-летних казначейских облигаций с постоянным сроком погашения была прекращена 18 февраля 2002 г. и вновь введена 9 февраля 2006 г. С 18 февраля 2002 г. по 9 февраля 2006 г. Казначейство США опубликовало коэффициент для корректировки дневной номинальной с постоянным сроком погашения для оценки 30-летней номинальной ставки. Исторический поправочный коэффициент можно найти на сайте www.treasury.gov/resource-center/data-chart-center/interest-rates/. Источник: Министерство финансов США.

Серия 30-летних казначейских облигаций с постоянным сроком погашения была прекращена 18 февраля 2002 г. и вновь введена 9 февраля 2006 г. С 18 февраля 2002 г. по 9 февраля 2006 г. Казначейство США опубликовало коэффициент для корректировки дневной номинальной с постоянным сроком погашения для оценки 30-летней номинальной ставки. Исторический поправочный коэффициент можно найти на сайте www.treasury.gov/resource-center/data-chart-center/interest-rates/. Источник: Министерство финансов США.

10. Доходность казначейских ценных бумаг с защитой от инфляции (TIPS), скорректированная с постоянным сроком погашения. Источник: Министерство финансов США. Дополнительную информацию как о номинальной, так и об индексированной на инфляцию доходности можно найти на сайте www.treasury.gov/resource-center/data-chart-center/interest-rates/.

11. На основе невзвешенной средней доходности предложений по всем TIPS с оставшимся сроком погашения более 10 лет.

Примечание. Текущие и исторические данные H. 15, а также еженедельные, месячные и среднегодовые средние значения доступны в Программе загрузки данных (DDP) Совета по адресу www.federalreserve.gov/datadownload/Choose.aspx?rel=h25) . Недельные, месячные и годовые ставки являются средними по рабочим дням, если не указано иное.

15, а также еженедельные, месячные и среднегодовые средние значения доступны в Программе загрузки данных (DDP) Совета по адресу www.federalreserve.gov/datadownload/Choose.aspx?rel=h25) . Недельные, месячные и годовые ставки являются средними по рабочим дням, если не указано иное.

Описание номинальных и индексированных на инфляцию казначейских ценных бумаг с постоянным сроком погашения