Кредитная карта 15 тысяч: Кредитные карты на 15000 рублей — 149 предложений в 38 банках, кредитки с лимитом 15 тысяч

Содержание

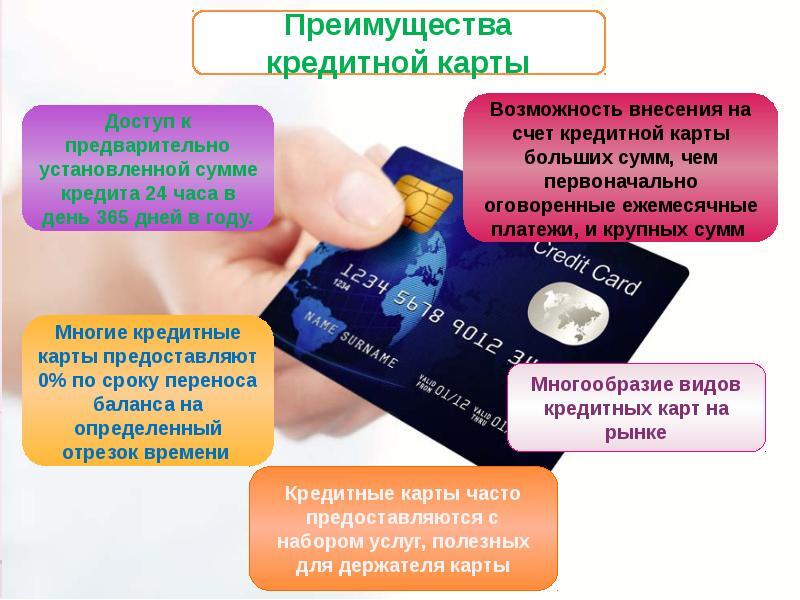

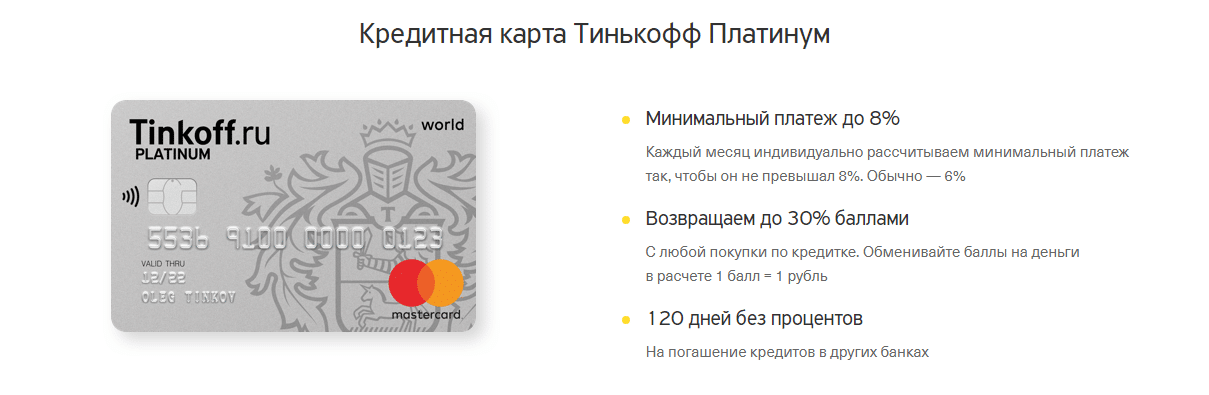

Как использовать кредитки выгодно: обзор карт и советы экспертов

Кредитка необязательно приведет вас в долговую яму, на ней можно и заработать. Рассказываем, какие существуют самые выгодные кредитные карты, и делимся советами экспертов, как получать от них прибыль и не терять деньги

Фото: Piqsels.com

Некоторые боятся пользоваться кредитными картами, ведь проценты по ним в разы больше, чем по другим потребительским кредитам. Для других кредитка — неотъемлемая часть жизни. Они могут пользоваться ею каждый день, получая бонусы.

Аналитики финансового маркетплейса «Сравни.ру» помогли нам подобрать кредитные карты с самыми выгодными условиями. Кроме того, мы попросили экспертов поделиться советами о том, как лучше всего пользоваться кредитками и получать от этого выгоду.

www.adv.rbc.ru

«Просто кредитная карта» от Ситибанка. Льготный, или грейс-период кредитования у этой кредитки составляет 150 дней. В этот период вы сможете пользоваться деньгами без уплаты процентов — но только если подали заявку на карту онлайн с 24 августа 2020 года до 24 февраля 2021 года включительно. Такой льготный период предоставляют участнику акции с момента одобрения карты. Льгота распространяется на оплату товаров, услуг, снятие наличных и денежные переводы. После того как пройдут 150 дней, льготный период вернется к стандартному — 50 дней.

Льготный, или грейс-период кредитования у этой кредитки составляет 150 дней. В этот период вы сможете пользоваться деньгами без уплаты процентов — но только если подали заявку на карту онлайн с 24 августа 2020 года до 24 февраля 2021 года включительно. Такой льготный период предоставляют участнику акции с момента одобрения карты. Льгота распространяется на оплату товаров, услуг, снятие наличных и денежные переводы. После того как пройдут 150 дней, льготный период вернется к стандартному — 50 дней.

Стоит учитывать, что у каждого банка есть ежемесячные минимальные платежи — это обязательная сумма, которую вы должны внести на карту до определенной даты в счет погашения долга. Если ее не внести, льготный период прекратится. Для «Просто кредитной карты» сумма составляет 5% от суммы задолженности.

Выпуск и обслуживание карты — бесплатные. Помимо этого, у банка есть бонусная программа. Можно получить скидку до 25% в книжном онлайн-магазине «ЛитРес»,10% в ресторанах Novikov Group, кешбэк 5% за бронирование отелей на Booking. com и другие. Эти акции тоже действуют временно.

com и другие. Эти акции тоже действуют временно.

Кредитный лимит — до ₽300 тыс. Его могут увеличить до ₽1 млн. Процентная ставка — от 20,9% до 32,9%.

Sky Office банка «Открытие» в Казани

(Фото: Егор Алеев / ТАСС)

«Можно больше» от МКБ. Льготный период в 123 дня действует на весь срок карты. Не забывайте про минимальный платеж в месяц в размере 5%, чтобы ваш грейс-период не сгорел. Кроме того, льготы пропадут, если вы снимете с карты «Можно больше» наличные. Период распространяется только на оплату покупок и услуг.

Если в месяц вы снимаете с карты до 50% от кредитного лимита, то с вас не возьмут комиссию. В случае если сумма будет больше, то она составит 2,9% плюс ₽290.

Кредитный лимит — до ₽800 тыс., а процентная ставка — от 21% до 34%. Выпуск карты бесплатный. В первый год за обслуживание тоже не придется платить, если вы оформили карту до 31 декабря этого года. На следующий год оно также будет бесплатным, если сумма покупок за предыдущий была от ₽120 тыс. Если меньше — то ₽499.

На следующий год оно также будет бесплатным, если сумма покупок за предыдущий была от ₽120 тыс. Если меньше — то ₽499.

Согласно бонусной программе, вы получите 5% в виде баллов при оплате медицинских услуг, покупке абонементов в фитнес-клубах, при пополнении проездных карт, аренде автомобиля или каршеринга, тратах на развлечения, бары, рестораны и кафе. При других покупках — 1%. Бонусами можно компенсировать покупки, которые вы совершили в прошлом месяце. Один балл равен одному рублю. Однако есть лимит — компенсация не должна превышать 5 тыс. баллов. Кешбэк у карты «Можно больше» составляет от 4% до 25% при покупках у партнеров банка.

«120 дней» от банка «Открытие». Льготный период у карты соответствует ее названию — 120 дней. Его могут продлить на три дня в зависимости от количества дней в месяце. Минимальный платеж — 3% от размера задолженности и начисленные проценты, но не меньше ₽300. При этом грейс-период не распространяется на снятие наличных, денежные переводы, брокерские операции, а также на казино и азартные игры.

За снятие наличных с карты комиссию не возьмут, как и за оплату с помощью кредитки ЖКХ, налогов и штрафов. Кредитный лимит — до ₽500 тыс., процентная ставка составляет 13,9–29,9%. Обслуживание стоит ₽1,2 тыс. в год.

У кредитки нет программы лояльности. В банке проходит акция «Приятные бонусы», при которой стоимость годового обслуживания возвращается каждый месяц по ₽100, если сумма покупок по карте составляет от ₽5 тыс. Однако она заканчивается 31 октября.

Фото: Jaromir Chalabala / Shutterstock

Opencard от «Открытия». С этой кредиткой можно получать кешбэк до 11% в выбранной категории. Категории включают транспорт, кафе и рестораны, путешествия, красоту и здоровье. Кешбэк начисляется бонусными рублями, где один бонус равен одному рублю. Максимум можно получить 5 тыс. баллов в месяц.

В первый месяц пользования картой кешбэк начисляют всем, потом необходимо выполнять условия: каждый месяц расплачиваться кредиткой или переводить средства на другие карты в интернет- или мобильном банке, а также сохранять минимальный остаток на счетах банка от ₽500 тыс. или погашать задолженность минимальными платежами — 5% от суммы долга.

или погашать задолженность минимальными платежами — 5% от суммы долга.

Можно выбрать другую опцию и получать до 3% на все покупки. Для этого необходимо соблюдать те же условия. Если тратить ₽50 тыс. в месяц и получать кешбэк за любые покупки, то за год можно накопить 18 тыс. баллов, подсчитали аналитики «Сравни.ру».

Кредитный лимит карты — до ₽500 тыс., процентная ставка составляет от 13,9% до 29,9%. Льготный период достигает 55 дней. Обслуживание карты бесплатное.

«365» от «Ренессанс Кредита». Если с помощью этой карты вы будете совершать покупки у партнеров банка, кешбэк может достичь 30% (его также начисляют бонусными рублями). На все другие покупки кешбэк составит 3%, если вы будете тратить от ₽75 000,01. Если сумма меньше, то размер кешбэка будет 1–1,5%.

Максимальное количество баллов, которые можно получить за месяц, — 3 тыс. Если тратить ₽50 тыс. в месяц на любые покупки, то за год можно накопить 9 тыс. баллов. Баллами можно компенсировать покупки, тогда один балл равен одному рублю. Если их использовать для оплаты ЖКХ или мобильной связи, то один рубль будет равен двум бонусам. Минимальная сумма компенсации — 500 бонусов.

Если их использовать для оплаты ЖКХ или мобильной связи, то один рубль будет равен двум бонусам. Минимальная сумма компенсации — 500 бонусов.

Карта выпускается бесплатно. За первый год обслуживания также не надо платить. Потом, если сумма покупок по кредитке превысит ₽10 тыс. за месяц, обслуживание тоже будет бесплатным. В противном случае обслуживание обойдется в ₽99 в месяц.

Кредитный лимит — до ₽300 тыс. Процентная ставка — 23,9%, при снятии наличных она достигнет 45,9%. Кроме того, за снятие денег с карты в банкомате с вас возьмут комиссию в размере 2,9% плюс ₽290. Минимальный платеж в месяц составит 5% от задолженности, льготный период — 55 дней.

Airbonus Premium от банка «Авангард». При получении карты вам начислят 1 тыс. приветственных миль. На них можно купить билеты на самолет и на поезд, в том числе на московский «Аэроэкспресс». Они должны быть забронированы на сайте банка. При покупках с помощью кредитки тоже будут начислять бонусные мили — по одной за каждые потраченные ₽20. Если вы будете тратить по ₽50 тыс. в месяц, то за год получите 31 тыс. миль.

Они должны быть забронированы на сайте банка. При покупках с помощью кредитки тоже будут начислять бонусные мили — по одной за каждые потраченные ₽20. Если вы будете тратить по ₽50 тыс. в месяц, то за год получите 31 тыс. миль.

Карту можно открыть в рублях, долларах и евро. Вместе с ней вам предоставят бесплатную страховку для выезда за рубеж с покрытием до €60 тыс.

Кредитный лимит карты рассчитывается индивидуально. Процентная ставка составляет 15–30%, минимальный ежемесячный платеж — 5%. За обслуживание кредитки придется платить ₽5,5 тыс. в год. Снятие наличных с карты тоже платное. Если вы снимаете до ₽300 тыс., то комиссия составит 3%, если больше — то 5,5%. Грейс-период — 50 дней.

«Мир возможностей» от банка «Россия». Кешбэк составляет 5% от суммы задолженности на конец месяца. Акция касается золотых карт и проходит с 5 октября по 31 декабря этого года.

Для того чтобы получить кешбэк, нужно потратить более ₽30,01 тыс. за месяц. Кроме того, нужно выплачивать проценты по карте. Кешбэк начисляется реальными деньгами, его максимальная сумма — ₽3 тыс. в месяц.

Кешбэк начисляется реальными деньгами, его максимальная сумма — ₽3 тыс. в месяц.

Выпуск карты бесплатный, как и обслуживание. В банке можно сделать карту-браслет, это будет стоить ₽1,5 тыс. Льготный период — 61 день. Процентная ставка варьируется от 19,5% до 21%, а минимальный платеж — 5% плюс проценты, не менее ₽300. За снятие денег с кредитки с вас возьмут от 3% до 5%. Кредитный лимит составляет до ₽300 тыс.

Фото: HBRH / Shutterstock

Совет № 1: Используйте банковскую карусель

По мнению финансового консультанта Игоря Файнмана, это самый эффективный и абсолютно законный способ заработать 1–2% в год к своему капиталу. В банке, где вам выдали зарплатную карту, получаете кредитку с максимальным грейс-периодом. С ее помощью делаете все покупки, а зарплату кладете на депозит в банке. Когда льготный период подходит к концу, забираете деньги с депозита и гасите задолженность по кредитке.

«То есть у вас фактически деньги три-четыре месяца лежат на банковском депозите и приносят вам процент. Вы пользуетесь деньгами банка для того, чтобы нести текущие расходы. Но для этого надо иметь финансовую дисциплину, чтобы всегда укладываться в грейс-период. Потому что если вы допускаете даже просрочку один день, то вам начисляются проценты не за один день, а за весь срок пользования кредитной картой», — сказал консультант «РБК

Вы пользуетесь деньгами банка для того, чтобы нести текущие расходы. Но для этого надо иметь финансовую дисциплину, чтобы всегда укладываться в грейс-период. Потому что если вы допускаете даже просрочку один день, то вам начисляются проценты не за один день, а за весь срок пользования кредитной картой», — сказал консультант «РБК

Инвестиции

».

Директор департамента кредитных рисков БКС Банка Сергей Хайруллин отметил, что на дебетовую карту также могут начислять проценты на остаток по счету. Так что можно воспользоваться этой возможностью и гасить задолженность с дебетовой карты.

Совет № 2. Выбирайте лимит, исходя из своей зарплаты и доходов

Если ваша зарплата ₽50 тыс. в месяц и вы планируете взять кредитную карту с грейс-периодом в 150 дней, то кредитный лимит составит ₽150 тыс., подсчитал Файнман. «Чтобы на три месяца вам спокойно хватило денег», — отметил он.

«Желательно не тратить по карте больше денег, чем прямо сейчас есть в наличии, то есть использовать карту как инструмент управления средствами, а не для того, чтобы купить что-то, на что не хватает собственных средств», — добавил Хайруллин.

Совет № 3. Внимательно читайте договор

В договоре прописаны условия кредита, в частности процентная ставка. Но обычно некоторые из них прописаны мелким шрифтом.

«Когда мы говорим про кредитные договоры, банки расставляют нам очень много красных флажков — надо очень внимательно читать договор перед тем, как его подписывать», — посоветовал Файнман.

Если вам привезли на дом кредитку, но договор не выдали, то с высокой долей вероятности можно попасть на эти «красные флажки».

Совет № 4. Не снимайте с кредитки наличные

Помните, что банки вводят комиссии на снятие денег с кредитной карты и прерывают льготный период, если вы взяли наличные.

«Это может оказаться для вас очень дорого и очень плачевно. Поэтому кредитная карта — для того, чтобы вы пользовались грейс-периодом», — отмечает Файнман.

Совет № 5. Используйте кредитную карту как залог

Деньги могут заблокировать при бронировании номера в отеле или аренде автомобиля. Для этих целей в путешествиях можно пользоваться кредиткой.

Для этих целей в путешествиях можно пользоваться кредиткой.

«Тогда вам не придется отказываться на время от собственных средств, как было бы с дебетовой картой», — объяснил Хайруллин.

Совет № 6. Не бегайте от банка при просрочке платежей

Свяжитесь с банком, если возникли финансовые проблемы и вы не смогли внести очередной платеж. Кредитку можно рефинансировать.

«При возникновении просрочки по кредитной карте точно не нужно начинать прятаться от банка, а, наоборот, вступать с организацией в конструктивный диалог, целью которого, возможно, будет процесс последующего рефинансирования кредита», — сказал начальник управления развития продуктов и проектов банка компании «Фридом Финанс» Мурад Шихмагомедов.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

У меня есть задолженность по кредитной карте на сумму 15 000 долларов — что мне делать?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Заплатите больше минимума, чтобы начать уменьшать остаток, а затем изучите варианты передачи или консолидации.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Если у вас серьезный долг по кредитной карте — например, 15 000 долларов или более — вы не одиноки. Среднее домохозяйство с возобновляемой задолженностью по кредитной карте, то есть задолженностью, которую они несут из месяца в месяц, в 2019 году имело возобновляемые остатки на сумму более 7000 долларов.. Это просто средний показатель. Это вовсе не редкость для домохозяйств, чтобы плавать в более чем в два раза больше долга по кредитной карте.

Но то, что баланс в 15 000 долларов не редкость, не означает, что это хорошо. Задолженность по кредитной карте стоит очень дорого. Большинство кредитных карт взимают от 15% до 29% годовых, поэтому погашение этого долга должно быть приоритетом.

Задолженность по кредитной карте стоит очень дорого. Большинство кредитных карт взимают от 15% до 29% годовых, поэтому погашение этого долга должно быть приоритетом.

Однако иметь дело с пятизначным долгом по кредитной карте может показаться непосильной задачей. Придумать такие наличные деньги сложно, но есть шаги, которые вы можете предпринять, чтобы справиться с большой долговой нагрузкой:

1. Прекратите взимать плату

Если вы привыкли полагаться на свою кредитную карту для совершения повседневных покупок, поначалу может быть очень сложно отказаться от взимания платы. Но чтобы выбраться из ямы, вам придется перестать копать.

Крайне важно, чтобы остановить добавление новых долгов, переключившись на наличные или дебетовые как можно скорее. Если вы знаете, что у вас возникнет соблазн взимать плату, подумайте о том, чтобы предпринять решительные шаги: разрежьте свою карту или передайте ее надежному другу или члену семьи, чтобы у вас не было к ней легкого доступа. Просто делай все, что в твоих силах, чтобы остановить кровотечение.

Просто делай все, что в твоих силах, чтобы остановить кровотечение.

2. Платите как минимум вдвое больше минимальной суммы

Одна из худших вещей, которые вы можете сделать, когда у вас есть долги по кредитной карте, — платить только минимальные суммы. Минимальные платежи составляют всего 2-3% от остатка на карте, поэтому, если вы не начнете увеличивать свои ежемесячные платежи, вы очень долго будете в долгах. Это также означает, что вы будете выкладывать тысячи процентов.

Ежемесячная оплата как минимум вдвое превышающей требуемый минимальный платеж значительно ускорит выполнение плана по погашению долга, но чем больше, тем лучше. Сократите расходы в других областях, чтобы потратить как можно больше денег на свой пластик — сейчас это может быть жертвой, но деньги, которые вы сэкономите на процентах, сократив свой долг как можно быстрее, будут того стоить.

3. Переведите свой баланс на карту с более низкой процентной ставкой

Если ваш кредитный рейтинг достаточно хорош для этого, было бы разумно перевести ваш долг по кредитной карте с высокой процентной ставкой на карту с более низкой процентной ставкой. Это немного ускорит погашение вашего долга, потому что вы будете выплачивать основной долг и любые уже начисленные проценты — новые проценты не будут накапливаться каждый месяц, по крайней мере, какое-то время.

Это немного ускорит погашение вашего долга, потому что вы будете выплачивать основной долг и любые уже начисленные проценты — новые проценты не будут накапливаться каждый месяц, по крайней мере, какое-то время.

4. Изучить консолидацию

Если ваш долг по кредитной карте распределен между несколькими картами с высокой процентной ставкой, объединение их всех в ссуду с низкой процентной ставкой может быть вашим лучшим выбором. Мало того, что легче иметь дело только с одним ежемесячным платежом, но если вы тщательно выберете средство консолидации, вы также будете платить гораздо более низкую процентную ставку. Но здесь важно быть осторожным: процентная ставка по консолидированному кредиту должна быть ниже самой низкой процентной ставки по вашим картам. В противном случае объединение нецелесообразно.

5. Рассмотрите возможность консультации по вопросам кредита

Если вы чувствуете тревогу и стресс по поводу своей задолженности по кредитной карте и не можете взять ее под контроль, что бы вы ни делали, возможно, пришло время подумать о консультации по вопросам кредита. Некоммерческие агентства кредитного консультирования изучат всю вашу финансовую ситуацию и дадут конкретные рекомендации, основанные на ваших потребностях. Просто убедитесь, что вы работаете с авторитетным агентством, и обязуетесь следовать советам, которые они дают.

Некоммерческие агентства кредитного консультирования изучат всю вашу финансовую ситуацию и дадут конкретные рекомендации, основанные на ваших потребностях. Просто убедитесь, что вы работаете с авторитетным агентством, и обязуетесь следовать советам, которые они дают.

Вывод: если вы погрязли в долгах по кредитной карте, не отчаивайтесь. Это может быть непросто, но вы можете предпринять шаги, чтобы решить проблему непогашенного остатка. С крепким коктейлем терпения и дисциплины вы освободитесь от долгов раньше, чем вы думаете!

Об авторе: Линдси Конско — бывший штатный писатель, работающий с кредитными картами и потребительским кредитом для NerdWallet. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

Как погасить задолженность по кредитной карте на сумму 15 000 долларов

Если вам интересно, как погасить задолженность по кредитной карте на сумму 15 000 долларов, утешьте себя тем, что вы не одиноки. Более 40% домохозяйств США переносят задолженность по кредитной карте с одного месяца на другой, а средний остаток составляет 7,9 долларов США.38.

Несмотря на то, что задолженность по кредитным картам сократилась в 2020 году во время пандемии COVID-19 — американцы выплатили задолженность по кредитным картам на общую сумму 138 миллиардов долларов за первые два квартала 2020 года — финансовые эксперты ожидают, что она вернется, когда откроются рестораны и другие мероприятия. . Если вы должны 15 000 долларов по кредитной карте, 7 938 долларов или что-то среднее, проблема в том, что у вас есть большой счет, от которого трудно избавиться. И каждый месяц, когда этот баланс не уменьшается, это стоит вам больше денег.

Если в вашей семье есть более одного держателя кредитной карты, легко, даже если вы «средний», чтобы сумма задолженности достигла 15 000 долларов или выше. Как выплатить 15 000 долларов долга по кредитной карте может показаться невозможным. Хорошая новость в том, что это не так. Есть много способов отколоться. Ниже вы найдете семь проверенных временем вариантов, начиная от таких простых вариантов самопомощи, как составление бюджета или самостоятельный план платежей, и заканчивая получением профессиональной помощи от программы управления долгом (DMP). Посередине находятся кредиты консолидации долга, карты перевода баланса и, если дела действительно отчаянные, погашение долга.

Как выплатить 15 000 долларов долга по кредитной карте может показаться невозможным. Хорошая новость в том, что это не так. Есть много способов отколоться. Ниже вы найдете семь проверенных временем вариантов, начиная от таких простых вариантов самопомощи, как составление бюджета или самостоятельный план платежей, и заканчивая получением профессиональной помощи от программы управления долгом (DMP). Посередине находятся кредиты консолидации долга, карты перевода баланса и, если дела действительно отчаянные, погашение долга.

Самый трудный или даже невозможный способ погасить задолженность по кредитной карте в размере 15 000 долларов или любую другую сумму — ежемесячно вносить только минимальные платежи. Минимальный платеж в размере 3% в месяц по долгу на сумму 15 000 долларов означает 227 месяцев (почти 19 лет) платежей, начиная с 450 долларов в месяц.

К тому времени, как вы выплатите 15 000 долларов, вы также заплатите почти столько же процентов (12 978 долларов, если вы платите по средней процентной ставке 14,96%), сколько и основной долг. И это если вы не используете никакие другие кредитные карты для этих 19годы.

И это если вы не используете никакие другие кредитные карты для этих 19годы.

Любой из семи вариантов, которые вы выберете, потребует напряженной работы и постоянного внимания к долгосрочной цели — погашению долга по кредитной карте.

1. Составьте бюджет

Самый эффективный способ погасить задолженность по кредитной карте — это уделять серьезное внимание ежемесячному бюджету.

Хотя исследования показывают, что 70% или более американцев считают важным вести бюджет, вы можете быть одним из тех 30-40%, кто этого не делает. Ключом к созданию финансовой основы и погашению долга по кредитной карте является понимание и контроль ваших финансов с помощью бюджета.

Бюджеты позволяют вам определить области, в которых вы могли бы избавиться от жира, и накопить деньги, необходимые для погашения этого долга. Не переусердствуйте и не перегружайтесь. Составление бюджета не должно быть сложным. Это просто план, позволяющий посмотреть, сколько денег вы получаете, и решить, куда они пойдут.

Хорошим руководством по составлению бюджета является бюджетный план 50/30/20: 50% вашего дохода идет на то, что вы должны платить и в чем нуждаетесь, 30% — на то, что вы хотите, а 20% — на сбережения и выплату долгов.

Но это не обязательно волшебная формула. Однако, если у вас нет приличного дохода, эти предметы первой необходимости могут занимать гораздо большую часть вашего бюджета.

На веб-сайте или в приложении вашего банка также может быть функция бюджета, которая показывает, куда уходят ваши деньги, и помогает вам направлять средства на определенные товары. Стоит уточнить в своем банке, так ли это.

Существует множество приложений для составления бюджета и других ресурсов, которые могут вам помочь, а также множество онлайн-инструментов и шаблонов бюджета, которые помогут вам.

2. Программа управления задолженностью

Если вы зарабатываете достаточно денег, чтобы покрыть свои расходы, но упустили ситуацию и из-за этого отстали в финансовом отношении, программа управления долгом может быть самым простым способом вернуться в нужное русло.

Это было для Джоани Асмус, которая выплатила 18 000 долларов по кредитной карте с помощью DMP.

Она использовала кредитные карты для повседневных расходов, пока не исчерпала семь из них. Она думала о банкротстве, но тут подруга рассказала ей о программе управления долгом InCharge Debt Solutions. Она позвонила им и была на пути к тому, чтобы избавиться от долга по кредитной карте.

Программы управления задолженностью предлагают помощь в составлении бюджета, снижении процентной ставки по кредитным картам и получении ежемесячного платежа, доступного в зависимости от вашего дохода. Программа ликвидирует задолженность за 3-5 лет. Кредитные баллы не являются фактором для получения права на DMP. Асмус воспользовалась всем этим.

Кредитные консультанты помогли ей составить бюджет, добились снижения процентной ставки по ее картам с 25%-28%, которые она платила, до 2%, и результатом стал доступный ежемесячный платеж, который устранил долг в чуть меньше пяти лет.

«Я ни за что не смогла бы сделать это сама», — сказала Асмус. «Мне потребовалось бы 30 лет, чтобы выплатить эту сумму без помощи (InCharge)».

«Мне потребовалось бы 30 лет, чтобы выплатить эту сумму без помощи (InCharge)».

3. Планы платежей «Сделай сам»

Если вы уверены, что готовы взять на себя финансовую ответственность, план управления долгом «Сделай сам» — отличный способ доказать это. Существует два популярных способа оплаты своими руками: метод лавины и метод снежного кома.

С помощью лавинного метода вы выстраиваете счета по кредитной карте в порядке выплаты процентов, при этом самая высокая процентная ставка выплачивается вверху, а самая низкая — внизу.

Ежемесячно делайте минимальный платеж по каждой карте, чтобы не нести штрафы за просрочку платежа, и размещайте дополнительные деньги, которые у вас есть, на карту с самой высокой процентной ставкой. Когда эта карта будет погашена, добавьте минимальный платеж и дополнительные деньги, которые вы использовали, и примените их ко второй карте и так далее, пока все карты не будут погашены.

Метод снежного кома аналогичен, но вы выстраиваете свои карты по сумме долга, начиная с наименьшей суммы и заканчивая самой высокой суммой.

Делайте минимальный платеж по каждой карте каждый месяц, но тратьте все дополнительные деньги, которые у вас есть, на карту с наименьшим балансом. Когда эта карта будет погашена, возьмите деньги, которые вы применяли к ней, добавьте их к минимуму, который вы платили по второй карте, и погасите ее. Продолжайте, пока все карты не будут оплачены.

Лавинный метод экономит деньги. Вы платите по картам с самой высокой процентной ставкой, поэтому, в конце концов, это будет стоить вам не так дорого. Метод снежного кома — это уверенность в себе. Вы быстрее расплачиваетесь картами, и импульс, который вы получаете от этого успеха, может подтолкнуть вас к быстрому завершению дела.

Делать что-то своими руками очень заманчиво, хотя бы потому, что вы бросаете себе вызов и добиваетесь успеха в стабильных, своевременных ежемесячных платежах. Оба подхода работают, если у вас есть дисциплина и готовность вносить каждый платеж каждый месяц.

4. Ссуда на консолидацию задолженности

Это традиционный способ справиться с задолженностью по кредитной карте, и на то есть веская причина: если вы имеете право на получение ссуды на консолидацию задолженности, вы должны платить намного меньше процентов, чем по кредитным картам.

Ключевая фраза: Если вы соответствуете требованиям .

В отличие от планов управления задолженностью, ставки по консолидированным кредитам используют кредитные рейтинги для отбора кандидатов, и если у вас есть 15 000 долларов на ваших кредитных картах, ваш кредитный рейтинг, вероятно, пострадает. Минимальный кредитный рейтинг, чтобы претендовать на большинство крупных кредиторов, составляет 660 или выше, и это если вы готовы принять высокую процентную ставку, которая будет предоставлена по кредиту.

Ставки по консолидированным кредитам различаются в зависимости от кредитора, но в сентябре 2020 года вы могли получить кредит по низкой цене примерно на 6% с кредитным рейтингом выше 720. Если бы ваш балл был между 660 и 720, вы, вероятно, заплатили бы 7% на нижнем уровне и целых 25% на верхнем уровне.

Если ваш кредитный рейтинг ниже 660, ставки подскочат до 16% в нижней части и 36% в верхней части. Фактически это означает, что между кредитом и тем, что вы уже платите по кредитным картам, будет пропасть.

Если у вас есть дом, вы можете взять кредит под залог дома для консолидации долга. Ваш дом служит залогом, который снижает ставку по кредиту, особенно если ваш кредитный рейтинг не такой, каким вы хотите его видеть.

Так что да, ссуда консолидации долга является хорошим путем, когда вы ищете, как погасить 15 000 долларов долга по кредитной карте, но только если вы соответствуете требованиям: хороший кредитный рейтинг или справедливости в вашем доме. Если нет, то вы, по сути, добавляете к своим проблемам, а не решаете их.

5. Рассмотрите возможность перевода остатка

Другим вариантом является перевод остатка на кредитной карте, который, если вы соответствуете требованиям, может помочь вам быстрее погасить долг с нулевой процентной ставкой или низкой годовой процентной ставкой (APR).

Ключевая фраза еще раз: Если вы подходите. Для этого вам понадобится хороший кредитный рейтинг и история платежей.

Работа кредитной карты с переводом баланса заключается в том, что вы переводите задолженность по кредитной карте с карт, которые у вас есть, на новую карту с нулевой процентной ставкой или очень низкой процентной ставкой, что облегчает сокращение долга без выплаты процентов в течение вводный период. Каждый доллар идет на уменьшение баланса — а не на раскручивание колес с большими процентами — так вы быстрее расплачиваетесь с долгами.

Каждый доллар идет на уменьшение баланса — а не на раскручивание колес с большими процентами — так вы быстрее расплачиваетесь с долгами.

Загвоздка в том, что вы должны погасить остаток в течение 12-18 месяцев вводного периода, иначе процентная ставка составит 18%-24%. Погасить остаток может быть сложно, если вы должны 15 000 долларов по кредитной карте или даже половину этой суммы.

Даже с комиссией за перевод остатка в размере 3%-5% от каждого остатка, переведенного на новую карту, это все равно может быть хорошим способом погасить этот долг в размере 15 000 долларов и одновременно повысить свой кредитный рейтинг.

Кредитного лимита может быть недостаточно для всей задолженности по вашей кредитной карте, поэтому, если у вас более одной карты, переводите остатки с самыми высокими процентными ставками.

Положительным моментом перевода остатков на карту с более низкой процентной ставкой является то, что у вас будет один ежемесячный платеж с более низкой процентной ставкой.

Минусом являются комиссии, которые обычно составляют 3%-5% от вашего баланса, и это стоимость перевода. Возможно, они того стоят, учитывая долгосрочное преимущество экономии на процентах, но посчитайте и посмотрите, имеет ли это смысл для вас.

Начальное предложение 0% годовых со временем закончится. И если вы не выплатили большую часть (или весь) своего долга, вы снова в той же лодке, в которой были раньше.

С нулевой процентной ставкой (или низкой) новые покупки также могут быть очень заманчивыми. Если у вас нет хорошего плана окупаемости и вы склонны покупать новейшие, самые блестящие вещи, вы можете поставить себя в еще более уязвимое положение.

6. Урегулирование задолженности

Это наш последний вариант решения проблемы задолженности по кредитной карте в размере 15 000 долларов по уважительной причине: это может стоить вам больше, чем спасет вас.

Выплата долга — это надежда на то, что ваши компании-эмитенты или агентства по взысканию долгов, владеющие вашим счетом, примут меньшую сумму, чем вы должны. Это действительно случается, но на это влияет так много внешних факторов, что окончательная сумма, которую вы платите, редко приводит к экономии более чем на 20–25%.

Это действительно случается, но на это влияет так много внешних факторов, что окончательная сумма, которую вы платите, редко приводит к экономии более чем на 20–25%.

И это ужасно повлияет на ваш кредит.

Вот некоторые вопросы, с которыми вы должны иметь дело:

Нет закона, согласно которому кредиторы должны принимать или даже договариваться с вами об урегулировании. Некоторые делают. Некоторые этого не делают. Вы всегда можете начать разговор с кредиторами, чтобы узнать, возможен ли такой вариант.

Карточные компании не просто открывают дверь любому, кто хочет погасить долг за меньшую сумму, чем причитается. Вам часто приходится показывать, что у ваших проблем есть разумное объяснение — развод, неотложная медицинская помощь, потеря работы — чтобы заставить их выслушать предложение об урегулировании.

Если они примут предложение об урегулировании, оно будет представлено в виде единовременного платежа, который должен составлять не менее 50% (возможно, больше) от 15 000 долларов, которые вы должны. В данном случае речь идет о 7500 долларов наличными. Если бы у вас были такие деньги, было бы разумнее использовать их, чтобы погасить долг.

В данном случае речь идет о 7500 долларов наличными. Если бы у вас были такие деньги, было бы разумнее использовать их, чтобы погасить долг.

Тогда есть вопрос о том, что урегулирование задолженности делает с вашей кредитной отчет. В отчете за следующие семь лет будет отметка о том, что задолженность была погашена за меньшую сумму, чем должна была. Если вы пытаетесь арендовать жилье, включить электричество или подать заявление о приеме на работу, это может сыграть решающую роль.

Наконец, есть ущерб, который наносит ваш кредитный рейтинг. FICO, служба оценки кредитоспособности, используемая 90% предприятий, оценивает, что вы потеряете от 50 до 150 баллов. Чем выше ваш счет, тем больше вы потеряете. Если вы подаете заявку на ипотечный кредит или автокредит, вы дорого заплатите за низкий балл в виде высоких процентных ставок.

С другой стороны, если они примут ваше предложение за 7 500 или 10 000 долларов или любую другую приемлемую сумму, проблема будет решена.

Изменения образа жизни для погашения задолженности по кредитной карте

Помимо составления бюджета, принятие правильных финансовых решений при решении проблемы долга может помочь вам справиться с задолженностью по кредитной карте и погасить ее быстрее, независимо от того, какой вариант вы выберете.

Бюджет и сокращение расходов для его выполнения — важные способы начать управлять задолженностью по кредитной карте. Внесение некоторых изменений в образ жизни — следующий большой шаг. И, как и составление бюджета и сокращение расходов, это может быть непросто, потому что все зависит от вас.

Изменения в образе жизни могут быть любыми: от меньшего количества еды вне дома, что мы уже рассмотрели, до поиска соседа по комнате, который поможет покрыть арендную плату, избавления от машины, если у вас есть надежный общественный транспорт, или даже переезда в более дешевый город или штат. Отправляйтесь в местную библиотеку, чтобы брать книги и брать напрокат фильмы, вместо того, чтобы покупать новые и платить за потоковые сервисы. Выключите кондиционер или убавьте отопление.

Жизнь у всех разная, но посмотрите на вещи, которые вы делаете за деньги, которые вы могли бы делать по-другому. Думайте нестандартно. Изменения в образе жизни часто означают выход из зоны комфорта, но как только вы создадите новые привычки, вы можете почувствовать облегчение, избавившись от баланса кредитной карты в размере 15 000 долларов, который, казалось, никогда не становился меньше.

Есть несколько вещей, которые подойдут почти каждому:

Поставьте финансовые цели

Решите, ориентируясь на свой бюджет, какие ориентиры вы хотите иметь при погашении долга по кредитной карте. Ставьте финансовые цели. Составьте диаграмму или используйте электронную таблицу — найдите способ отслеживать свой прогресс, чтобы вы могли видеть, как исчезает долг.

Наглядное представление, отслеживание и отметка вех помогут вам сосредоточиться на своей цели. Вы знаете, какова цель – погасить баланс кредитной карты в размере 15 000 долларов.

Также имейте в виду, что ваши цели должны быть реалистичными. Примените стратегию SMART-целей – убедитесь, что они конкретны, измеримы, достижимы, актуальны и своевременны.

Прекратите пользоваться кредитной картой

Это может показаться очевидным, но тем не менее, это может быть очень сложно. Мало того, что эту привычку трудно сломать, но если вы вкладываете деньги, чтобы погасить ее, у вас может не быть денег, чтобы сделать некоторые из вещей, которые вы делали, когда накапливали 15 000 долларов долга по кредитной карте.

Разрежьте карту, отдайте ее тому, кто будет держать ее для вас (и не будет ей пользоваться) или попробуйте проверенный временем метод – положите ее в большую емкость с водой и заморозьте. Если вы испытываете искушение разморозить его, потратьте это время, пока лед тает, думая о своем долге по кредитной карте в размере 15 000 долларов и о том, как отчаянно вы хотите от него избавиться.

Именно здесь ваш бюджет и сокращение расходов становятся вашими главными инструментами. Если вы все сделали правильно, вы по-прежнему сможете есть, заправлять машину и даже, возможно, побаловать себя кофе, и все это без использования кредита.

Примите участие в конкурсе «Без трат»

Поставьте себе задачу покупать только то, что вам нужно, и тратить каждую сэкономленную копейку на погашение этой горы долгов.

Если вам не подходит абсолютная строгость, повеселитесь. Установите себе ограничение по времени, например месяц (все, что короче, окажет ограниченное влияние на ваш бюджет). Или выберите одно удовольствие, на которое вы много тратите, и проведите месяц без него. Все, что вы сэкономите, должно пойти на программу погашения долга.

Или выберите одно удовольствие, на которое вы много тратите, и проведите месяц без него. Все, что вы сэкономите, должно пойти на программу погашения долга.

Поставьте перед собой цель, и как только баланс достигнет определенного уровня, займитесь тем, от чего вы отказались.

Вы можете обнаружить, что когда вы достаточно часто бросаете себе вызов, не тратить становится такой же привычкой, как раньше.

Устроиться на вторую работу, чтобы получить дополнительный доход

Поиск второй работы — это хороший способ получить некоторый доход, который можно направить на погашение задолженности по кредитной карте в размере 15 000 долларов.

Есть много способов заработать дополнительные деньги, особенно в современном мире цифровых приложений. Вакансии водителя для Uber или Lyft, покупки или вождения для Instacart и других служб доставки и покупок можно найти практически где угодно, даже в более сельских районах. Имейте в виду, что для большинства этих работ требуется смартфон, автомобиль и чистый водительский стаж.

Существует несколько веб-сайтов, на которых перечислены внештатные вакансии и вакансии на неполный рабочий день. Погуглите «внештатные вакансии», и вперед за гонками.

В вашей местной газете или в том бесплатном еженедельнике с рекламой, который приходит по почте, также перечислены местные вакансии, в частности такие, как присмотр за детьми, присмотр за домашними животными, выгул собак и, да, доставка газет. Это также хорошее место для рекламы, если вы хотите делать такие вещи, но не хотите быть привязанными к приложению.

Что бы вы ни делали, убедитесь, что у вас есть на это время и энергия, и направляйте все заработанные деньги на погашение долга по кредитной карте.

Оплатите свои долги, когда вам заплатят

Оплачивайте свои счета, особенно кредитные карты, в день выплаты жалованья, оставляя достаточно денег на вашем банковском счете для ваших жизненных потребностей до следующего дня выплаты жалованья. Таким образом, счета оплачены, и у вас нет возможности потратить деньги на что-то еще.

В этом очень помогает автоматический вывод средств. Настройте автоматическое снятие средств для максимально возможного количества ваших счетов, но особенно для счетов по кредитным картам, и убедитесь, что вы делаете платеж в размере, достаточном для того, чтобы доплачивать, а не в минимальном размере.

Начать выдачу купонов

Нет, в наши дни выдача купонов — это не то, чем занималась ваша бабушка — сидела за кухонным столом с ножницами и вырезала их из газет. «Купоны» — это совершенно новый мир, но, как и бабушка, вы все равно можете сэкономить много денег. Это деньги, которые вы можете использовать для погашения долга по кредитной карте.

В Интернете доступны различные сервисы купонов: Ibotta для продуктов, Groupon для ресторанов, SnipSnap, RetailMeNot и другие. Если вы погуглите «онлайн-купоны», вы можете найти то, что хотите, и получить либо цифровые купоны, либо купоны, которые можно вырезать. Существуют также онлайн-сервисы, такие как Rakuten (раньше он назывался Ebates). Войдите в систему и делайте покупки в своих любимых магазинах через веб-сайт и получайте небольшие суммы наличными. Это ничего вам не стоит. Просто убедитесь, что вы покупаете то, что вам нужно купить.

Войдите в систему и делайте покупки в своих любимых магазинах через веб-сайт и получайте небольшие суммы наличными. Это ничего вам не стоит. Просто убедитесь, что вы покупаете то, что вам нужно купить.

В вашем местном продуктовом магазине также может быть программа лояльности или вознаграждений с приложением, которое загружает купоны, которые вы можете выбирать, а также специальные предложения, например, процентную скидку при покупке брендов магазина.

И да, в вашей местной газете еще есть купоны, которые можно вырезать, если вы действительно хотите это сделать.

Подумайте о профессиональной помощи по облегчению бремени задолженности

Легко почувствовать себя подавленным, если вам нужно выплатить 15 000 долларов долга по кредитной карте, который, кажется, никогда не уменьшается. Если вы так считаете, возможно, пришло время подумать о профессиональной помощи, чтобы справиться с задолженностью по кредитной карте.

Вы можете найти некоммерческие агентства кредитного консультирования в Национальном фонде кредитного консультирования. Перечисленные там агентства, такие как InCharge Debt Solutions, помогут вам избавиться от долгов.

Перечисленные там агентства, такие как InCharge Debt Solutions, помогут вам избавиться от долгов.

Помимо помощи в составлении бюджета и обсуждения того, как принимать правильные финансовые решения при решении проблемы долга, профессиональный консультант по долгам может помочь вам справиться с задолженностью по кредитной карте и погасить ее быстрее.

У агентств есть соглашения с крупными карточными компаниями о снижении тарифов для тех, кто участвует в их программе. Консультант предложит вам более низкую ставку, и вы сможете решить, подходит ли она вам. Вы будете делать один ежемесячный платеж профессиональному консультационному агентству, и агентство выплачивает деньги каждой компании-эмитенту кредитных карт в согласованных суммах.

Управление задолженностью некоммерческой организации поможет вам установить доступные ежемесячные цели по выплате долга на основе ваших текущих доходов и расходов. Консультанты будут работать с вами, чтобы создать ежемесячный бюджет, который включает платеж управления долгом.