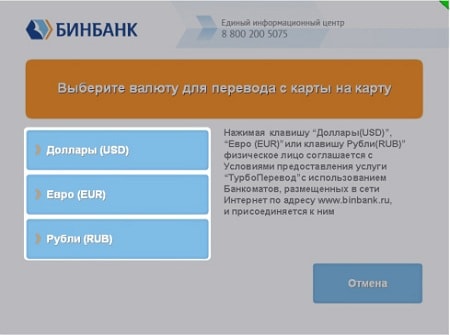

Перевод с карты на карту бинбанк кредитные карты: 4 способа перевести деньги с карты и на карту Бинбанка

Содержание

Перевод с карты на карту через интернет банка Кубань Кредит

- >

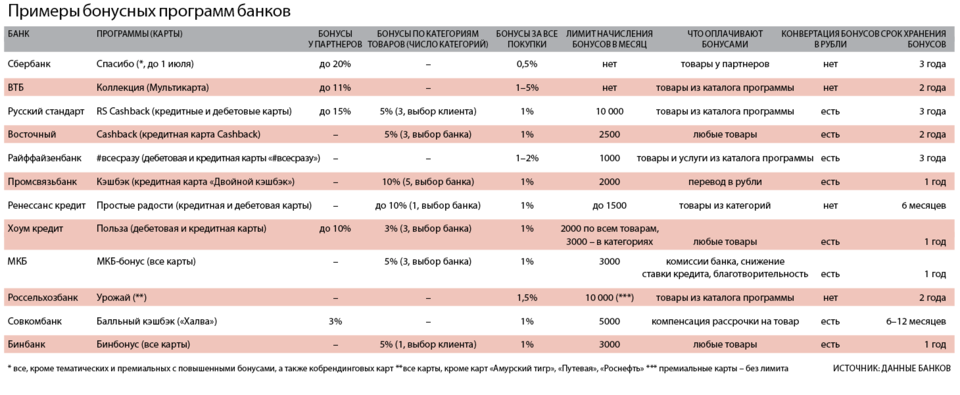

Клиентский рейтинг банков

| Банк | Рейтинг | Отзывы |

|---|---|---|

| 1. Точка | 4,97737474928914 | 653 |

| 2. Совкомбанк | 4,94199562621615 | 19398 |

| 3. Тинькофф Банк | 4,93269693119633 | 47335 |

| 4. Экспобанк | 4,78195671784164 | 712 |

| 5. Уральский Банк реконструкции и развития | 4,41830128577959 | 1362 |

Полный рейтинг

Рейтинг банков по активам

| Банк | Объем, () | Изм. (год) (год) |

|---|---|---|

| 1. Сбербанк | 39 112 млрд | +12,86% |

| 2. ВТБ | 19 535 млрд | +14,49% |

| 3. Газпромбанк | 8 337 млрд | +19,13% |

| 4. Альфа-Банк | 5 910 млрд | +35,31% |

| 5. Россельхозбанк | 4 369 млрд | +8,19% |

Полный рейтинг

Рейтинг банков по прибыли

| Банк | Объем, () | Изм. (год) |

|---|---|---|

| 1. Сбербанк | 100 217 млн | +15,62% |

| 2. Альфа-Банк | 6 051 млн | -72,83% |

3. Тинькофф Банк Тинькофф Банк | 4 536 млн | -38,17% |

| 4. ЮниКредит Банк | 3 157 млн | +33,68% |

| 5. Всероссийский Банк развития регионов | 2 891 млн | +327,87% |

Полный рейтинг

Рейтинг банков по объему вкладов

| Банк | Объем, () | Изм. (год) |

|---|---|---|

| 1. Сбербанк | 9 712 млрд | -3,96% |

| 2. ВТБ | 2 821 млрд | +21,49% |

| 3. Россельхозбанк | 1 191 млрд | +8,29% |

| 4. Газпромбанк | 1 013 млрд | -2,85% |

5. ФК Открытие ФК Открытие | 545 млрд | -7,18% |

Полный рейтинг

Перевод денег

Перевод с банка Кубань Кредит на картуПеревод с банка Кубань Кредит на карту онлайнПеревод с банка Кубань Кредит на карту без комиссииПеревод с банка Кубань Кредит на карту моментальноДенежный перевод с банка Кубань Кредит на картуПеревод с банка Кубань Кредит на карту через интернетДенежные переводы банка Кубань Кредит

Перевод денег в популярные банки

Перевод с банка Кубань Кредит в ВТБ24Перевод с банка Кубань Кредит в Тинькофф БанкПеревод с банка Кубань Кредит в ГазпромбанкПеревод с банка Кубань Кредит в РоссельхозбанкПеревод с банка Кубань Кредит в Альфа банкПеревод с банка Кубань Кредит в ЮникредитПеревод с банка Кубань Кредит в ПромсвязьбанкПеревод с банка Кубань Кредит в РосбанкПеревод с банка Кубань Кредит в Райффайзенбанк

Перевод денег в другие банки

Перевод с банка Кубань Кредит в БинбанкПеревод с банка Кубань Кредит в Русский стандартПеревод с банка Кубань Кредит в СовкомбанкПеревод с банка Кубань Кредит в СитибанкПеревод с банка Кубань Кредит в СМП банкПеревод с банка Кубань Кредит в Связь-банкПеревод с банка Кубань Кредит в Восточный экспресс банкПеревод с банка Кубань Кредит в другие банки

Перевод денег с карты на карту

Перевод с карты на картуПеревод денегПеревод с карты на карту онлайнПеревод с карты на карту без комиссииПополнить счет с карты на картуПеревод с карты на карту моментальноДенежный перевод с карты на картуПереслать деньги с карты на картуПеревод с карты на карту в другой банкПеревод с карты на карту через интернет

«БИНБАНК кредитные карты» возобновил переводы «Золотая Корона» | 74.

ru

ru

Все новости

«Не вижу, чтобы они поняли, что натворили»: Мария Захарова рассказала студентам, как плохо живет Запад

Когда мобилизованные получат выплаты: новости СВО за 8 ноября

Глава Минтруда назвал размер нового пособия для семей с детьми

Глава Минтруда рассказал, как вырастет материнский капитал в 2023 году

Вертолет Ми-2 разбился в Костромской области

В Челябинской области силовики вычислили подростка, отправившего письмо с угрозами в школу

На Южном Урале похоронили мобилизованного, женившегося за день до отправки на службу

«Был страх, что тоже жду двойню»: одна из сиамских близняшек, родившихся в Челябинске, стала мамой

На водителя минивэна, устроившего смертельное ДТП с мигрантами под Челябинском, завели уголовное дело

«Продаю квартиру в Крыму. Срочно!»: россияне начали избавляться от недвижимости на полуострове

Из чего сделана колбаса «Ариант»: в агрохолдинге раскрыли все секреты производства

Кто из военнослужащих получит президентские 195 тысяч? Ответили в Минобороны

В минивэне, попавшем в смертельное ДТП под Челябинском, ехали семьи из ближнего зарубежья

В Минздраве рассказали, сколько человек обратились в травмпункты Челябинска из-за гололедицы

В память о ней назвали поисковый отряд. История Ирины Бухановой, которую убил бывший парень — сейчас он может выйти по УДО

История Ирины Бухановой, которую убил бывший парень — сейчас он может выйти по УДО

Мобилизованный из Челябинской области погиб спустя месяц после призыва на службу

В Минобороны объяснили, когда мобилизованные будут получать выплаты

На М-5 под Ашой погиб выехавший на встречку водитель Renault Logan, ДТП попало на видео

«Отдадут под трибунал». Мобилизованные заявили, что их заставили сменить ВУС под угрозами

В Минобороны поддержали идею вернуть в школы начальную военную подготовку

Власти определились с решением по поводу двухлетней службы в армии

Конфликт в маршрутке, после которого школьница попала в больницу с травмой головы, перерос в уголовное дело

В результате столкновения минивэна с грузовиком под Челябинском погибли два человека, еще шесть ранены

ИНН нужен? Какие документы у вас могут требовать при приеме на работу

«В этой ситуации может оказаться любой родитель»: омбудсмен — о конфликтах подростка в пригороде Челябинска

Компания из Магнитки приняла участие в крупнейшем металлургическом форуме страны

Когда меньше есть и больше двигаться уже не помогает: что надо знать о хирургическом лечении ожирения

«Ни кафеля, ни денег»: крупная сеть по продаже плитки оставила ни с чем покупателей в Челябинске

Страшнее рака и ковида: от чего чаще всего умирают россияне и как предотвратить болезнь

«Штукатурить их мы не обязаны»: руководитель крупной УК разъяснил статус бомбоубежищ в Челябинске

Кризис среднего возраста: кто в России рванул за кредитами

Сколько мобилизованных участвуют в боях и будут ли набирать еще: новости СВО за 7 ноября

Самолет, летевший в Екатеринбург, совершил экстренную посадку в Сочи. На борту была разгерметизация

На борту была разгерметизация

В самолете, летевшем в Екатеринбург, случилась разгерметизация салона. Лайнер готовят к аварийной посадке

Глава СКР заинтересовался происшествием с выброшенной из маршрутки школьницей в Челябинске

Путин пообещал лично обсудить с россиянами выплаты мобилизованным

Погибшие на фронте добровольцы из Троицка приходились отчимом и отцом одной девушке

В этом стыдно признаться: откровения мамы, которая постоянно кричит на детей (и советы, как перестать орать)

Скульптор из Челябинска сделала памятник коту Кузе, убийство которого живодерами обсуждала вся страна

Все новости

Сервис денежных переводов «Золотая Корона» теперь доступен клиентам во всех отделениях Москомприватбанка («БИНБАНКа кредитные карты»).

Денежные переводы «Золотая Корона» осуществляются без открытия банковского счета в рублях РФ, долларах США или евро. Минимальная сумма перевода отсутствует. Для осуществления денежного перевода необходимо обратиться в любой из 218 офисов банка, заполнить краткий бланк, предъявить документ, удостоверяющий личность, внести в кассу сумму и комиссию за перевод. Для получения денежного перевода клиенту необходимо иметь при себе документ, удостоверяющий личность, сообщить оператору номер и сумму.

Для получения денежного перевода клиенту необходимо иметь при себе документ, удостоверяющий личность, сообщить оператору номер и сумму.

Денежный перевод будет выплачен полностью, без удержания дополнительной комиссии с получателя. Скорость доставки перевода – одна минута. «Золотая Корона» имеет более 40 тысяч пунктов обслуживания в следующих странах: Абхазия, Азербайджан, Беларусь, Вьетнам, Греция, Грузия, Израиль, Казахстан, Киргизия, Молдова, Монголия, Непал, Россия, Таджикистан, Турция, Узбекистан, Украина и Чехия.

Напомним, что в апреле 2014 года «БИНБАНК» закрыл сделку по приобретению Москомприватбанка, на базе которого будет развивать свой карточный бизнес. В июле акционеры Москомприватбанка утвердили новое название банка – «БИНБАНК кредитные карты». Ребрендинг завершится в 2015 году.

Выбрать удобное отделение банка можно на его сайте или обратившись в информационный центр по телефону: 8-800-200-20-80.

Источник: ОАО «БИНБАНК»

org/Thing»>Реклама

org/Thing»>РекламаБанкДенежные переводы

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ0

Что я смогу, если авторизуюсь?

ПРАВИЛА КОММЕНТИРОВАНИЯ

0 / 1400

Этот сайт защищен reCAPTCHA и Google. Применяются Политика конфиденциальности и Условия использования.

Новости СМИ2

Новости СМИ2

Как перевести деньги с кредитной карты на банковский счет

Существует четыре основных способа перевода денег с кредитной карты на банковский счет.

Во-первых, посетив кассира в вашем банке. Вы можете попросить кассира снять средства с вашей кредитной карты и перевести их на ваш банковский счет.

Второй вариант — сделать то же самое самостоятельно в банкомате. Вы вставите свою кредитную карту в автомат и снимете наличные. Затем вы можете начать другую транзакцию и внести средства на свой банковский счет.

Если ваша кредитная карта и банковский счет принадлежат одному и тому же учреждению, вы, скорее всего, сможете сделать денежный перевод онлайн. Это самый удобный способ, так как вы можете сделать это в любом месте, используя онлайн-банкинг или приложение вашего банка.

Это самый удобный способ, так как вы можете сделать это в любом месте, используя онлайн-банкинг или приложение вашего банка.

Наконец, вы можете использовать удобный чек кредитной карты. Как правило, вам необходимо запросить эти чеки в своем финансовом учреждении. Удобные чеки кредитной карты работают так же, как и обычный чек: вы выписываете чек, вносите его на свой банковский счет, а затем получаете средства.

Подвох: все эти методы считаются выдачей наличных, но у них есть существенные недостатки.

Как работает выдача наличных?

Выдача наличных — это когда вы используете кредитную карту для получения наличных. Это невероятно дорогой метод заимствования денег из-за высоких процентных ставок, которые начинают взиматься, как только вы снимаете деньги — нет льготного периода, как для покупок.

Иногда ставка выдачи наличных по кредитной карте такая же, как при покупке в год, но может быть и выше.

Помимо высоких процентных ставок, с вас также может взиматься комиссия за выдачу наличных за использование услуги. Это может быть фиксированная комиссия, процент от суммы, которую вы сняли, или их комбинация.

Это может быть фиксированная комиссия, процент от суммы, которую вы сняли, или их комбинация.

Не повлияет ли перевод денег с моей кредитной карты на мой банковский счет на мою кредитную историю?

Нет, если будешь осторожен. Использование кредитной карты для получения наличных не повлияет на ваш кредитный рейтинг.

Однако, используя кредитную карту для получения наличных, вы увеличиваете коэффициент использования кредита. Высокий коэффициент использования кредита может оказать негативное влияние на ваш кредитный рейтинг, поэтому вам следует подумать о своем использовании, прежде чем сделать выбор в пользу получения денежного аванса.

Если вам нужно взять аванс наличными, вы должны начать выплачивать его как можно скорее, чтобы избежать каких-либо комиссий. Просроченные платежи по этому балансу также могут повредить вашему кредитному рейтингу.

Плюсы и минусы

Как упоминалось выше, использование вашей кредитной карты для выдачи наличных, как правило, не рекомендуется финансовыми экспертами. Однако есть пара случаев, когда этот вариант может пригодиться. Имейте в виду, что вы можете оплачивать счета с помощью кредитной карты вместо получения наличных, поэтому изучите все варианты, прежде чем принимать это решение.

Однако есть пара случаев, когда этот вариант может пригодиться. Имейте в виду, что вы можете оплачивать счета с помощью кредитной карты вместо получения наличных, поэтому изучите все варианты, прежде чем принимать это решение.

Pros

- Быстрый и легкий доступ к деньгам

- Хороший вариант для экстренных случаев

Минусы

- Высокие процентные ставки

- Дополнительные сборы

- Может повлиять на ваш кредитный рейтинг

- Может легко привести к долгу по кредитной карте

Лучшие кредитные карты в Канаде

Сравните все различные кредитные карты и найдите лучшую карту, которая удовлетворит ваши потребности со специальными привилегиями и преимуществами

Узнайте сейчас

Альтернативные способы получения наличных на ваш банковский счет

Выдача наличных с вашей кредитной карты может быть удобной в экстренной ситуации, но это не лучший способ. Если вам нужны наличные деньги, вам, вероятно, лучше рассмотреть возможность личного кредита или кредитной линии. Оба этих варианта имеют лучшие ставки и часто предлагают больше доступных средств, поэтому они являются более выгодными с финансовой точки зрения решениями.

Оба этих варианта имеют лучшие ставки и часто предлагают больше доступных средств, поэтому они являются более выгодными с финансовой точки зрения решениями.

FDIC: Руководство по работе с кредитными картами

Главная > Регулирование и экзамены > | |||

| Руководство по работе с кредитными картами

Глава III.

III. Выявление участия в операциях с кредитными картами Банки являются важными участниками систем и сетей кредитных карт. Участие может включать:

Терминология, используемая для описания того, как банк участвует в операциях с кредитными картами, может широко варьироваться и продолжает трансформироваться. Тем не менее, кредитование по кредитным картам обычно оказывает широкомасштабное воздействие на многие компоненты банка, включая, помимо прочего, резерв на потери по ссудам и аренде (ALLL), капитал, финансирование, прибыль и чувствительность к ставкам. Это в сочетании с динамикой рынка кредитных карт требует от банка тщательного и внимательного управления каждым аспектом процесса кредитования кредитных карт. Специализированные банки кредитных карт (CCSB) CCSB являются одной из четырех широких групп в структуре одноранговых групп UBPR и подразделяются на три группы в зависимости от размера активов с использованием средних активов за 90 дней из графика отчетов о вызовах RC-K. Из-за динамичной среды индустрии кредитных карт и участия многих банков в операциях с кредитными картами в той или иной степени настоящее руководство охватывает не только CCSB, но и многие другие виды операций с кредитными картами. вернуться к началу Контейнеры для аренды Существует два основных типа Rent-a-BIN: выдающая Rent-a-BIN и эквайринговая Rent-a-BIN. Кредитная карта, выдающая Rent-a-BIN, представляет собой договоренность, по которой банк «сдает в аренду» свое право предлагать продукты кредитной карты и другие услуги под соответствующим логотипом Ассоциации третьей стороне в обмен на комиссию. Эквайринг Rent-a-BIN — это соглашение, в соответствии с которым банк-эквайер позволяет независимой торговой организации (ISO) или поставщикам услуг (MSP) использовать (или арендовать) номер BIN банка для получения и погашения торгового кредита. карточные операции за комиссию. Риски, связанные с приобретением Rent-a-BIN, связаны с риском убытков (в данном случае возвратных платежей ), рисками контрагента, а также юридическими, комплаенс- и репутационными рисками, среди прочих рисков. Приобретение Rent-a-BIN обсуждается в главе «Обработка торговых операций». Для обоих типов BIN, сдаваемых в аренду, банк сохраняет свой контракт(ы) с Ассоциацией(ями) и, таким образом, ответственность (включая финансовую ответственность) за деятельность, проводимую с его BIN, и, следовательно, многие риски . Поскольку American Express и Discover только недавно расширили свой доступ к банкам, мало что известно о каких-либо подобных действиях по аренде BIN под брендом. вернуться к началу Банк-эквайер вернуться к началу Агент вернуться к началу Банки кредитных карт CEBA

В некоторых штатах действуют банковские уставы с аналогичными ограничениями. вернуться к началу Банк секьюритизации вернуться к началу Прочее вернуться к началу Ресурсы Отчеты о звонках содержат несколько графиков с позициями, специфичными для кредитных карт. Некоторые расписания и их содержание включают:

Экзаменаторы могут также проконсультироваться со своими руководителями FDIC, менеджерами по делам и Центром реагирования потребителей, который находится в Канзас-Сити, штат Миссури. Центр реагирования на запросы потребителей объединяет обработку жалоб и запросов об учреждениях, находящихся под надзором FDIC. | |||

– Выявление участия в операциях с кредитными картами

– Выявление участия в операциях с кредитными картами

Следующие разделы предназначены для того, чтобы помочь проверяющему определить, участвует ли банк в деятельности кредитных карт и каким образом, и включают краткий обзор этой деятельности.

Следующие разделы предназначены для того, чтобы помочь проверяющему определить, участвует ли банк в деятельности кредитных карт и каким образом, и включают краткий обзор этой деятельности. Число сопоставимых групп CCSB составляет 201, 202 и 203, а размер активов превышает 3 миллиарда долларов, от 1 до 3 миллиардов долларов и менее 1 миллиарда долларов соответственно. Риски для этих типов банков сосредоточены на кредитном риске портфеля карт. Если задействована секьюритизация, это дополнительно влияет на ликвидность, капитал, стратегические, репутационные и операционные риски.

Число сопоставимых групп CCSB составляет 201, 202 и 203, а размер активов превышает 3 миллиарда долларов, от 1 до 3 миллиардов долларов и менее 1 миллиарда долларов соответственно. Риски для этих типов банков сосредоточены на кредитном риске портфеля карт. Если задействована секьюритизация, это дополнительно влияет на ликвидность, капитал, стратегические, репутационные и операционные риски. Когда банк заключает контракт с ассоциациями, он определяет, какой бизнес он будет вести. Банки часто специализируются на одной или другой стороне (эмитент или эквайрер), но могут делать и то, и другое. В зависимости от типа бизнеса, который будет вестись, Ассоциации присваивают банкам-членам один или несколько номеров банковских идентификационных номеров (БИН) (Visa) или номеров Межбанковской карточной ассоциации (ICA) (MasterCard) для определения цели (целей) бизнеса. Номер отражается как первые несколько цифр номера счета и используется для многих целей, таких как выдача, обработка, расчет и отчетность. Для простоты в данном руководстве эти номера будут называться BIN. Участники, имеющие лицензированные BIN, могут разрешать другим организациям осуществлять различные действия, связанные с кредитными картами, через BIN участника. Эти механизмы обычно называются Rent-a-BIN.

Когда банк заключает контракт с ассоциациями, он определяет, какой бизнес он будет вести. Банки часто специализируются на одной или другой стороне (эмитент или эквайрер), но могут делать и то, и другое. В зависимости от типа бизнеса, который будет вестись, Ассоциации присваивают банкам-членам один или несколько номеров банковских идентификационных номеров (БИН) (Visa) или номеров Межбанковской карточной ассоциации (ICA) (MasterCard) для определения цели (целей) бизнеса. Номер отражается как первые несколько цифр номера счета и используется для многих целей, таких как выдача, обработка, расчет и отчетность. Для простоты в данном руководстве эти номера будут называться BIN. Участники, имеющие лицензированные BIN, могут разрешать другим организациям осуществлять различные действия, связанные с кредитными картами, через BIN участника. Эти механизмы обычно называются Rent-a-BIN. Соглашение по существу предполагает, что банк предоставляет свое имя и статус регулируемого лица программе кредитных карт, управляемой третьей стороной (которая может быть или не быть аффилированной с банком). Выдача соглашений об аренде BIN может иметь различные структуры. Например, некоторые банки имеют договоренности с несколькими третьими сторонами по различным программам кредитных карт, а контракты на определенные портфельные услуги (обслуживание клиентов, процессинг и т. д.) могут заключаться с арендатором БИН или другими третьими сторонами. Кроме того, банк может оказывать определенные услуги. По соглашению о выдаче Rent-a-BIN банк обычно переводит все или большую часть дебиторской задолженности по кредитным картам из своих книг; однако иногда банк удерживает часть или большую часть дебиторской задолженности. Банк сохраняет за собой право собственности на карточные счета и/или отношения. Договор, как правило, регулирует отношения между банком и БИН-арендатором, в том числе определяет обязанности каждой из сторон.

Соглашение по существу предполагает, что банк предоставляет свое имя и статус регулируемого лица программе кредитных карт, управляемой третьей стороной (которая может быть или не быть аффилированной с банком). Выдача соглашений об аренде BIN может иметь различные структуры. Например, некоторые банки имеют договоренности с несколькими третьими сторонами по различным программам кредитных карт, а контракты на определенные портфельные услуги (обслуживание клиентов, процессинг и т. д.) могут заключаться с арендатором БИН или другими третьими сторонами. Кроме того, банк может оказывать определенные услуги. По соглашению о выдаче Rent-a-BIN банк обычно переводит все или большую часть дебиторской задолженности по кредитным картам из своих книг; однако иногда банк удерживает часть или большую часть дебиторской задолженности. Банк сохраняет за собой право собственности на карточные счета и/или отношения. Договор, как правило, регулирует отношения между банком и БИН-арендатором, в том числе определяет обязанности каждой из сторон. Юридические риски, риски репутации и контрагента составляют основу рисков банка при выдаче соглашений об аренде BIN. Однако существует ряд других потенциально значительных рисков, таких как финансирование и кредитный риск, которые могут повлиять на банк и в значительной степени связаны с финансовыми средствами и практикой вовлеченных третьих сторон. Дополнительная информация о выдаче Rent-a-BIN содержится в Главе XIV.

Юридические риски, риски репутации и контрагента составляют основу рисков банка при выдаче соглашений об аренде BIN. Однако существует ряд других потенциально значительных рисков, таких как финансирование и кредитный риск, которые могут повлиять на банк и в значительной степени связаны с финансовыми средствами и практикой вовлеченных третьих сторон. Дополнительная информация о выдаче Rent-a-BIN содержится в Главе XIV.

Другие риски включают транзакционные риски, риски ликвидности, соответствия, стратегические и репутационные риски. Информация о банках-эквайерах размещена в главе «Обработка торговых операций».

Другие риски включают транзакционные риски, риски ликвидности, соответствия, стратегические и репутационные риски. Информация о банках-эквайерах размещена в главе «Обработка торговых операций». Требования изложены в поправке к Закону о банковских холдинговых компаниях (BHCA), Законе о конкурентном равенстве банковских услуг (CEBA) 1987 года, отсюда и название банка CEBA.

Требования изложены в поправке к Закону о банковских холдинговых компаниях (BHCA), Законе о конкурентном равенстве банковских услуг (CEBA) 1987 года, отсюда и название банка CEBA. Секьюритизация — это процесс, посредством которого финансовые активы (в данном случае дебиторская задолженность по кредитным картам) преобразуются в ценные бумаги. Это сложный процесс, и эксперты должны обратиться к Руководству по секьюритизации кредитных карт по управлению рисками. В этом руководстве обсуждаются риски, связанные с секьюритизацией, которые в первую очередь включают кредитный риск, ликвидность, капитал, репутацию, операционные и стратегические риски. Банки также могут косвенно участвовать в секьюритизации, например, если держатель дебиторской задолженности по кредитной карте по соглашению Rent-a-BIN использует секьюритизацию в качестве механизма финансирования.

Секьюритизация — это процесс, посредством которого финансовые активы (в данном случае дебиторская задолженность по кредитным картам) преобразуются в ценные бумаги. Это сложный процесс, и эксперты должны обратиться к Руководству по секьюритизации кредитных карт по управлению рисками. В этом руководстве обсуждаются риски, связанные с секьюритизацией, которые в первую очередь включают кредитный риск, ликвидность, капитал, репутацию, операционные и стратегические риски. Банки также могут косвенно участвовать в секьюритизации, например, если держатель дебиторской задолженности по кредитной карте по соглашению Rent-a-BIN использует секьюритизацию в качестве механизма финансирования. И это подвержено юридическим, комплаенс- и репутационным рискам. Другие банки, такие как небольшие общественные банки, могут иметь небольшие программы кредитных карт, которые в первую очередь ориентированы на их местную клиентскую базу. Хотя кредитный риск по таким портфелям может быть незначительным по сравнению с другими кредитными операциями банка, юридические риски, риски соблюдения нормативных требований или репутационные риски могут быть выше. Некоторые банки покупают портфели кредитных карт, тем самым потенциально увеличивая кредитный риск в своих книгах. Банки могут участвовать в операциях с кредитными картами различными способами и в различных комбинациях, и перед проверяющими ставится задача определить тип операций с кредитными картами, проводимых банком или влияющих на него, а также уровень риска, который представляют эти действия.

И это подвержено юридическим, комплаенс- и репутационным рискам. Другие банки, такие как небольшие общественные банки, могут иметь небольшие программы кредитных карт, которые в первую очередь ориентированы на их местную клиентскую базу. Хотя кредитный риск по таким портфелям может быть незначительным по сравнению с другими кредитными операциями банка, юридические риски, риски соблюдения нормативных требований или репутационные риски могут быть выше. Некоторые банки покупают портфели кредитных карт, тем самым потенциально увеличивая кредитный риск в своих книгах. Банки могут участвовать в операциях с кредитными картами различными способами и в различных комбинациях, и перед проверяющими ставится задача определить тип операций с кредитными картами, проводимых банком или влияющих на него, а также уровень риска, который представляют эти действия. Эксперты также могут узнать о такой деятельности в рамках информационно-разъяснительной работы с банкирами и предварительных контактов.

Эксперты также могут узнать о такой деятельности в рамках информационно-разъяснительной работы с банкирами и предварительных контактов.