Тинькофф кредитная карта льготный период: Как работает льготный период кредитной карты

Содержание

Что такое NFT-геймификация и зачем она нужна?

С динамическим входом в нашу жизнь блокчейна и криптовалют, происходит их дальнейшее развитие и появление прочих производных от них. За последние несколько лет, начала активно развиваться NFT-геймификация и в этой статье, раскрывается информация как это работает и для чего нужна?

Содержимое

- NFT-геймификация

- Что такое NFT-геймификация?

- Как NFT-геймификация меняет игровую индустрию?

- Получение дохода посредством игр Play-to-Earn

- Возникновение гильдий play-to-earn

- Совместимость игровых активов

- Стейкинг NFT

- Как стать частью NFT-гейминга?

NFT-геймификация

По мере того как NFT коренным образом меняют мир благодаря своими инновационными технологиями, многие отрасли преображаются. Наибольшие изменения отмечаются в игровой сфере. Все большее число геймеров и криптоинвесторов окунаются с головой в NFT-гейминг.

Когда такие децентрализованные игры, как Axie Infinity и My Neighbor Alice стали превращаться в метавселенные, NFT, благодаря своим уникальным преимуществам, совершили революцию в индустрии. Блокчейн-характеристики и большое количество полезных функций NFT позволяют игрокам использовать их в качестве персонажей, товаров, специальных способностей и других объектов в играх. Возможно, наиболее важным для некоторых пользователей является то, что NFT позволяют игрокам получать дополнительный доход в игре.

Блокчейн-характеристики и большое количество полезных функций NFT позволяют игрокам использовать их в качестве персонажей, товаров, специальных способностей и других объектов в играх. Возможно, наиболее важным для некоторых пользователей является то, что NFT позволяют игрокам получать дополнительный доход в игре.

Самый простой вариант использования NFT в игре – это создание на их основе персонажей и специальных предметов, которые дают бонусы или другие способности. Эти NFT могут накапливать свою ценность со временем или по мере роста популярности игры. Что особенно важно, в некоторых играх участники могут сами выпускать NFT, добавляя новый контент в игровой мир.

В этой статье мы рассмотрим четыре способа, которыми NFT-геймификация преобразует традиционное игровое пространство. Мы также узнаем, каким образом пользователи могут присоединиться к NFT-геймингу с помощью новейшей игровой инициативы Binance NFT, Первичное предложение игровых токенов (IGO).

Что такое NFT-геймификация?

NFT-геймификация включает такие типичные игровые элементы, как подсчет очков, соревнования и правила игры, но применяет для их реализации технологию блокчейн. Эта комбинация привела к появлению GameFi, где пользователи торгуют и обмениваются игровыми активами для получения финансового вознаграждения.

Эта комбинация привела к появлению GameFi, где пользователи торгуют и обмениваются игровыми активами для получения финансового вознаграждения.

На самом деле, принцип NFT-игр достаточно прост. Активы, используемые в игровом мире, представляют собой NFT, имеющие ценность для игроков и коллекционеров, и могут быть проданы. Например, в игре Axie Infinity каждое существо Axie является токеном NFT. Игроки могут сражаться своими NFT и зарабатывать награды в криптовалюте.

Еще один пример – грядущая My Neighbor Alice, где игроки строят и создают свои собственные виртуальные земли. Пользователи будут взаимодействовать со своими соседями, выполнять действия и получать награды за свои достижения. Большинство игровых активов и наград будут представлены в виде NFT, различающихся по степени редкости.

Как NFT-геймификация меняет игровую индустрию?

Изменения происходят в нескольких направлениях. Давайте рассмотрим наиболее заметные и распространенные способы, которыми NFT-игры преображают игровую индустрию.

Получение дохода посредством игр Play-to-Earn

Игры традиционно имели модель Play-to-Win («играй, чтобы выигрывать»). Пользователи покупали предметы и обновления, которые помогали им в игре, но не несли реальную экономическую выгоду. Новая модель Play-to-Earn («играй, чтобы заработать») является источником дохода для игроков, получающих финансовое вознаграждение за свои действия в игре.

Существуют два основных способа заработка в играх play-to-earn: торговля NFT или получение вознаграждений и криптовалют за игру. Для начала игроки покупают NFT-персонажа или стартовую команду. Затем NFT могут быть проданы другим игрокам на рынке, например, на маркетплейсе Binance NFT, или использованы для фарминга криптовалюты и новых NFT. Оба способа создают внутриигровую экономику, в основном, независимую от вмешательства разработчиков.

Возникновение гильдий play-to-earn

Популярность децентрализованных игр создала гильдии, которые помогают новым игрокам включиться в игру. Члены гильдии могут «арендовать» игровые активы и не платить порой весьма дорогостоящую плату за их покупку, тем самым снижая порог для входа в NFT-игры. Кредитор получает процент от заработка игрока, в то время как сам игрок получает все необходимое, чтобы начать игру.

Члены гильдии могут «арендовать» игровые активы и не платить порой весьма дорогостоящую плату за их покупку, тем самым снижая порог для входа в NFT-игры. Кредитор получает процент от заработка игрока, в то время как сам игрок получает все необходимое, чтобы начать игру.

Гильдии play-to-earn – это новый феномен, который зависит от успеха игрового пространства NFT и спроса на него. Это беспроигрышная ситуация для обеих сторон. Гильдии зарабатывают больше с увеличением большего количества новых игроков, а новые игроки могут начать зарабатывать сами.

Совместимость игровых активов

Одним из важнейших аспектов NFT-игр является функциональная совместимость. Традиционные игры для консолей и ПК имеют свои собственные экосистемы, несовместимые друг с другом. Ресурсы и персонажи игроков всегда будут ограничены этой конкретной игрой с полным контролем со стороны разработчиков.

С другой стороны, игры на основе блокчейна могут похвастаться функциональной совместимостью – возможностью использовать индивидуальные игровые активы в нескольких играх, если позволяет сама игра. NFT-игры могут работать на одном или совместимых блокчейнах, что позволяет обменивать игровые активы на маркетплейсах. Loot – отличный пример проекта, где любой пользователь может использовать NFT для создания игры. Если ваш NFT представляет собой токен ERC-721 или BEP-721, то теоретически его можно легко использовать в других играх, которые принимают этот тип токена. Разумеется, это также зависит от поддержки такой функции разработчиками.

NFT-игры могут работать на одном или совместимых блокчейнах, что позволяет обменивать игровые активы на маркетплейсах. Loot – отличный пример проекта, где любой пользователь может использовать NFT для создания игры. Если ваш NFT представляет собой токен ERC-721 или BEP-721, то теоретически его можно легко использовать в других играх, которые принимают этот тип токена. Разумеется, это также зависит от поддержки такой функции разработчиками.

Стейкинг NFT

Стейкинг NFT – еще одна популярная и интересная разработка. Некоторые NFT-игры позволяют пользователям размещать NFT или криптовалюту в смарт-контрактах, что, в свою очередь, приносит вознаграждения. Например, стейкинг токенов MBOX вознаграждает пользователей мистери-боксами MOMO NFT. Каждый из них содержит NFT разной степени редкости, который затем можно продать на вторичном рынке. Но чтобы заработать большие вознаграждения за стейкинг, игрокам потребуется значительный первоначальный депозит.

Как стать частью NFT-гейминга?

Игроки могут начать с коллекционирования или покупки игровых активов для своих любимых блокчейн-игр. Чтобы помочь игрокам найти возможности для поиска предметов и персонажей NFT, а также обеспечить будущее игровой метавселенной, Binance NFT запустила новую игровую инициативу Первичное предложение игровых токенов или IGO.

Чтобы помочь игрокам найти возможности для поиска предметов и персонажей NFT, а также обеспечить будущее игровой метавселенной, Binance NFT запустила новую игровую инициативу Первичное предложение игровых токенов или IGO.

Коллекции IGO будут запускаться еженедельно на маркетплейсе Binance NFT. Они будут включать эксклюзивные внутриигровые NFT: ранний доступ к игровым активам, таким как оружие, предметы, эксклюзивная косметика Binance, скины и многое другое. После успешной покупки пользователи смогут вывести NFT и использовать их на соответствующей игровой платформе.

Регистрация

Опытные игроки, желающие обменять свои игровые NFT, могут легко сделать это на маркетплейсе Binance NFT. Фактически здесь одна из самых низких торговых комиссий – всего 1%.

Источник: binance.com

Как работают льготные периоды кредитной карты

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Когда вы полностью оплачиваете счет по кредитной карте в установленный срок, эмитент вашей карты перестает взимать с вас проценты за новые покупки. Платите полностью каждый месяц, и вы никогда не увидите проценты на покупки.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Основные выводы

Когда на вашей кредитной карте действует льготный период, вы не будете получать проценты за покупки до истечения установленного срока.

Если вы каждый месяц полностью оплачиваете баланс своей кредитной карты в установленный срок, ваш льготный период постоянно продлевается, и вы никогда не будете платить проценты за покупки.

Льготный период кредитной карты, если он у вас есть, составляет не менее 21 дня.

Кредитные карты славятся высокими процентными ставками. Но если вы ежемесячно полностью погашаете кредитную карту, процентная ставка становится чисто академической, и у вас будет достаточно времени для оплаты покупок без процентов. Это из-за льготного периода кредитной карты.

Это из-за льготного периода кредитной карты.

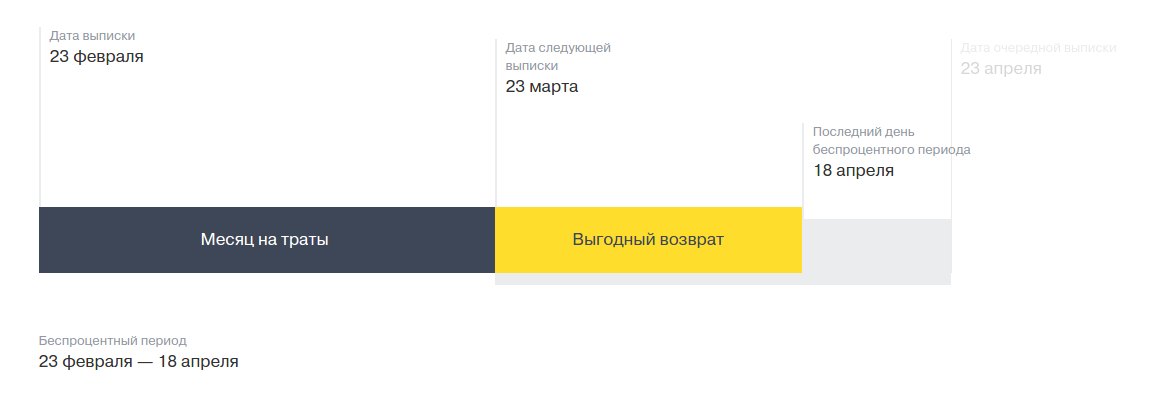

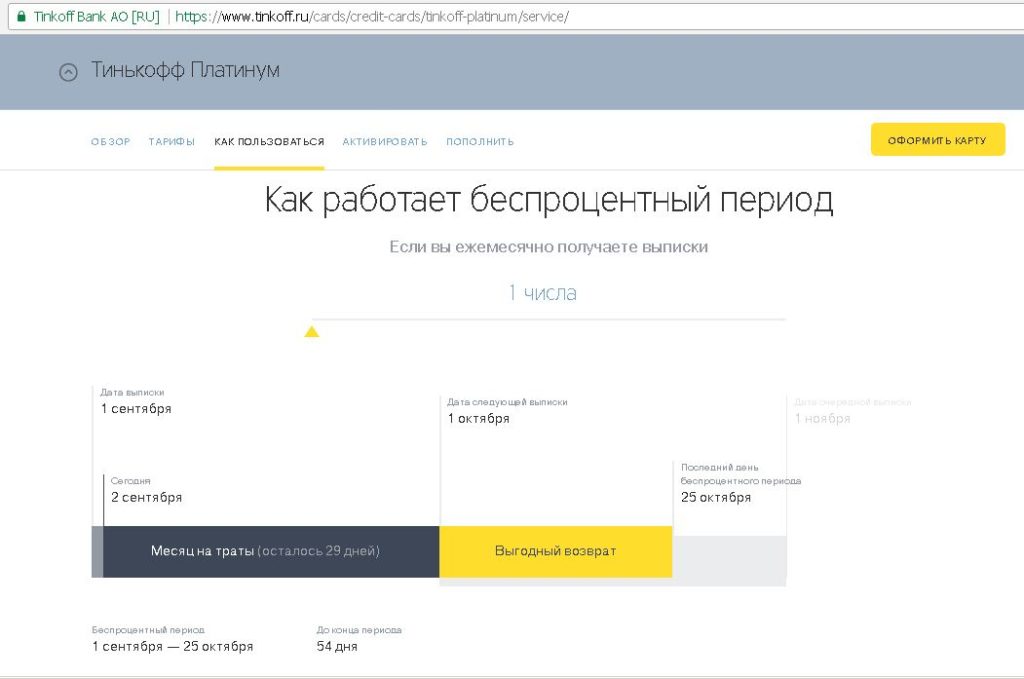

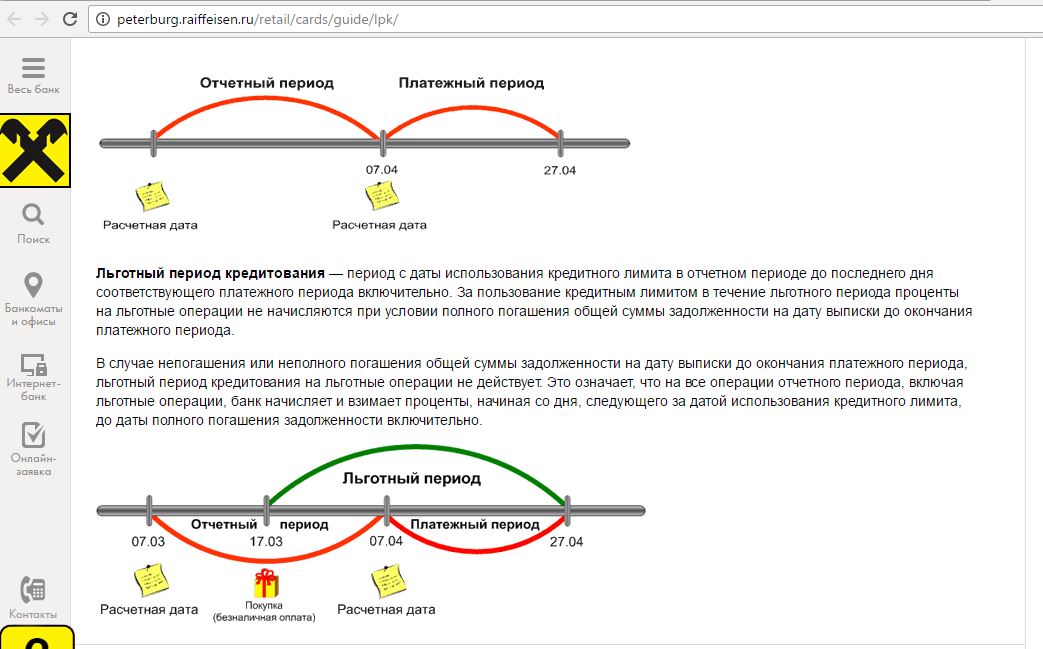

Когда действует льготный период, проценты за покупки не начисляются. Льготный период начинается с 21 дня между датой выставления счета по кредитной карте и датой оплаты этого счета. Это относительно простая концепция, но ее может быть немного сложно объяснить, потому что наличие льготного периода в этом месяце может зависеть от того, что вы делали в прошлом месяце и в предыдущем месяце.

Льготный период основан на платежных циклах

Кредитные карты действуют в соответствии с ежемесячным платежным циклом и включают две важные даты:

Дата закрытия выписки. Это когда компания-эмитент кредитной карты подсчитывает всю активность вашего счета за последний месяц — покупки, платежи, выдачу наличных и т. д. — и генерирует выписку по вашей кредитной карте (то есть ваш счет). Выписка обычно доступна в Интернете сразу после ее создания. Если вы не выбрали безбумажный вариант, он также будет отправлен вам по почте.

Любые транзакции, совершенные после даты закрытия, будут отражены в выписке за следующий месяц.

Любые транзакции, совершенные после даты закрытия, будут отражены в выписке за следующий месяц.Дата платежа. В соответствии с федеральным законодательством срок платежа должен приходиться на один и тот же день каждого месяца и должен наступить не позднее чем через 21 день после даты закрытия выписки. (Поэтому, хотя ваш срок оплаты не изменится, дата закрытия может смещаться от одного месяца к другому, чтобы учесть требуемый 21 день.)

Любые транзакции, совершенные после даты закрытия, будут отражены в выписке за следующий месяц.

Любые транзакции, совершенные после даты закрытия, будут отражены в выписке за следующий месяц.Когда вы получаете счет по кредитной карте, он показывает две ключевые цифры:

Выписка об остатке. Это общая сумма, которую вы должны были на дату закрытия — день создания выписки. К тому времени, когда вы фактически получите свой счет по почте, ваш «текущий баланс» может быть выше, чем баланс выписки, если вы использовали свою карту после даты закрытия. Но для целей вашего льготного периода все, что имеет значение, — это баланс выписки.

Минимальный платеж.

Вы должны заплатить как минимум эту сумму до установленного срока. Если вы этого не сделаете, вы получите штраф за просрочку платежа.

Вы должны заплатить как минимум эту сумму до установленного срока. Если вы этого не сделаете, вы получите штраф за просрочку платежа.

Вы должны заплатить как минимум эту сумму до установленного срока. Если вы этого не сделаете, вы получите штраф за просрочку платежа.Вот тут-то и начинается льготный период. Если вы оплатите весь остаток по выписке до установленного срока, льготный период вступит в силу для следующего платежного цикла. После начала льготного периода с вас не будут взиматься проценты за новые покупки до истечения срока этого цикла. Компания-эмитент кредитных карт, по сути, предоставляет вам деньги взаймы бесплатно. И, конечно же, если вы полностью оплатите счет за этот цикл до установленного срока, льготный период продлевается на следующий цикл. Делайте это месяц за месяцем, и проценты по кредитной карте больше не будут проблемой.

🤓Nerdy Tip

Льготный период распространяется только на покупки. Они не применяются к выдаче наличных по кредитной карте или когда вы используете чеки, предоставленные эмитентом вашей кредитной карты. Вы начнете начислять проценты немедленно, и процентная ставка может быть выше, чем ваша кредитная карта взимает за невыплаченные остатки.

Что произойдет, если вы не оплатите весь остаток

Если вы не оплатите весь остаток по выписке к установленному сроку, у вас появится задолженность по кредитной карте, и вам будут начисляться проценты на остаток остатка. Возможно, что более важно: когда у вас есть баланс, эмитент вашей кредитной карты отменяет льготный период для следующего цикла.

Это означает, что вы не только будете платить проценты по невыплаченному остатку из предыдущего платежного цикла, но также начнете накапливать проценты за новые покупки сразу после их совершения.

Время, необходимое для восстановления льготного периода за счет своевременных платежей в полном объеме, зависит от кредитной карты. Вам может потребоваться своевременно и в полном объеме оплатить остаток по выписке в течение нескольких последовательных циклов выставления счетов, чтобы вернуть льготный период.

Если вы обнаружите, что большую часть месяцев у вас есть баланс, проценты станут для вас фактом жизни. В этом случае ищите карту с низкой процентной ставкой, которая может уменьшить сумму, которую вы платите.

В этом случае ищите карту с низкой процентной ставкой, которая может уменьшить сумму, которую вы платите.

🤓Подсказка для ботаников

Если вы ранее переносили остаток на своей кредитной карте из месяца в месяц, вы можете увидеть начисление процентов в первой выписке после вступления в силу льготного периода. Это называется конечным процентом или остаточным процентом. Он представляет собой проценты, начисляемые на ваш баланс после даты закрытия предыдущего цикла (когда у вас еще не было льготного периода), но до того, как эмитент кредитной карты получил ваш платеж (с этого момента начался ваш льготный период). Оплатите следующий счет полностью до установленного срока, и остаточные проценты также исчезнут.

Вы можете эффективно удвоить свой льготный период

Как уже упоминалось, льготный период, по сути, представляет собой беспроцентную ссуду от эмитента вашей карты: вы покупаете вещи, компания-эмитент платит за них, а затем вы платите карта компании обратно позже, без процентов. Но вы можете более чем удвоить продолжительность этого беспроцентного кредита, понимая льготный период вашей карты и, если возможно, время ваших покупок.

Но вы можете более чем удвоить продолжительность этого беспроцентного кредита, понимая льготный период вашей карты и, если возможно, время ваших покупок.

Очевидно, что вы не всегда можете предсказать, когда вам нужно будет потратить деньги. Ремонт тормозов на вашем автомобиле или ремонт вашей печи зимой не могут ждать. Но если вы планируете, скажем, когда покупать билеты на самолет для вашего следующего отпуска, вы можете запланировать покупку таким образом, чтобы у вас было даже больше, чем 21-дневный льготный период, чтобы погасить кредитную карту до того, как вы понесете какие-либо проценты. .

Если вы совершите крупную покупку сразу после окончания отчетного периода, у вас будет почти месяц до того, как эта транзакция появится в вашем счете, а затем у вас будет официальный льготный период. Если вы будете осторожны, вы сможете погасить самые большие расходы за пару зарплат, не взимая проценты и не пополняя свой сберегательный счет.

Например, если платежный цикл вашей кредитной карты заканчивается 26 апреля, вы можете купить билеты на самолет 27-го числа, прямо в начале следующего цикла. Этот цикл может закончиться 26 мая, после чего у вас будет 21-дневный льготный период со счетом, подлежащим оплате, скажем, 16 июня. Тем временем, если вам платят 1 и 15 числа, вы можете иметь три или даже четыре зарплаты между моментом покупки и временем, за которое вы должны ее оплатить.

Этот цикл может закончиться 26 мая, после чего у вас будет 21-дневный льготный период со счетом, подлежащим оплате, скажем, 16 июня. Тем временем, если вам платят 1 и 15 числа, вы можете иметь три или даже четыре зарплаты между моментом покупки и временем, за которое вы должны ее оплатить.

Предостережение

Любая крупная покупка, которую вы еще не оплатили, свяжет ваши наличные деньги. Если возникают неотложные расходы, вы рискуете не иметь денег для оплаты крупного счета по кредитной карте. Наличие отдельного сберегательного счета только на случай непредвиденных обстоятельств может помочь вам избежать долгов.

Если вы не можете оплатить полную сумму к установленному сроку, сделайте хотя бы минимальный платеж. Вы начнете платить проценты и потеряете льготный период, но вы также не будете платить штраф за просрочку платежа и рискуете повредить свой кредит.

Списание больших сумм, хотя иногда и необходимое, может увеличить коэффициент использования вашего кредита или общую сумму вашего общего доступного кредита, который вы используете. Это может негативно повлиять на ваш кредитный рейтинг с течением времени.

Это может негативно повлиять на ваш кредитный рейтинг с течением времени.

Понимание циклов выставления счетов может упростить планирование крупных покупок, чтобы в полной мере воспользоваться льготным периодом вашей кредитной карты. Подумайте о том, чтобы иметь запасной план на случай, если вы не сможете оплатить выписку так быстро, как ожидали.

Часто задаваемые вопросы

Что такое льготный период кредитной карты?

Льготный период кредитной карты — это время, в течение которого эмитент вашей кредитной карты не взимает проценты за покупки. Большинство кредитных карт предлагают льготный период, но он вступает в силу только после того, как вы полностью оплатите баланс выписки к установленному сроку. Если вы регулярно переносите баланс из одной выписки в другую, вы не получите льготный период.

Как долго длится льготный период по кредитной карте?

В соответствии с федеральным законом эмитенты кредитных карт должны предоставить вам не менее 21 дня между окончанием платежного цикла (т. е. когда создается выписка) и датой платежа. Некоторые эмитенты дают вам требуемый по закону 21 день; другие дают вам больше времени, скажем, 23 или 24 дня.

е. когда создается выписка) и датой платежа. Некоторые эмитенты дают вам требуемый по закону 21 день; другие дают вам больше времени, скажем, 23 или 24 дня.

Когда действует льготный период, проценты в течение этого времени не начисляются. Оплатите весь остаток по выписке до установленного срока, и льготный период продлевается еще на один месяц. Таким образом, хотя минимальный льготный период составляет 21 день, вы можете создать «постоянный» льготный период, полностью оплачивая каждый месяц.

Есть ли льготный период для платежей по кредитным картам?

Применительно к некоторым финансовым обязательствам термин «льготный период» означает возможность оплатить счет после установленного срока без уплаты штрафа за просрочку платежа или других штрафов. Например, для ипотечных кредитов характерны льготные периоды до двух недель. Арендные платежи часто имеют льготный период в несколько дней. Но это не относится к кредитным картам.

Применительно к кредитным картам термин «льготный период» относится только к тому времени, когда вы можете избежать начисления процентов. В большинстве случаев для вашего платежа не существует «льготного периода». Если вы не заплатите хотя бы минимальную сумму к установленному сроку, с вас будет взиматься пеня за просрочку платежа.

В большинстве случаев для вашего платежа не существует «льготного периода». Если вы не заплатите хотя бы минимальную сумму к установленному сроку, с вас будет взиматься пеня за просрочку платежа.

Какие кредитные карты имеют льготный период?

Все крупные эмитенты кредитных карт, а также подавляющее большинство более мелких, предоставляют вам льготный период, когда вы полностью оплачиваете остаток по выписке к установленному сроку. Федеральный закон не требует льготного периода, но если эмитент предлагает его, он должен составлять не менее 21 дня.

Как узнать, предлагает ли ваш эмитент льготный период? Проверьте договор кредитной карты или веб-сайт для карты. Найдите так называемую ячейку Шумера, в которой указаны все тарифы и сборы, применимые к вашей учетной записи. Если есть льготный период, он будет указан в разделе «Как избежать уплаты процентов за покупки» или «Выплата процентов».

Предоставляется ли льготный период при выдаче наличных по кредитной карте?

Когда на кредитной карте действует льготный период, он применяется только к покупкам. Денежные авансы не подходят; обычно они сразу начинают приносить проценты.

Денежные авансы не подходят; обычно они сразу начинают приносить проценты.

Об авторах: Сара Ратнер — эксперт NerdWallet по путешествиям и кредитным картам. Она появлялась в шоу «Today», Nasdaq и «Nightly Business Report» CNBC. Подробнее

Вирджиния К. Макгуайр — бывший автор кредитных карт для NerdWallet. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

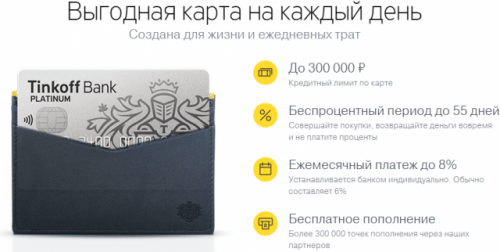

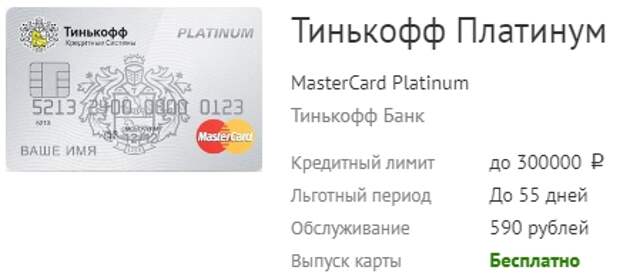

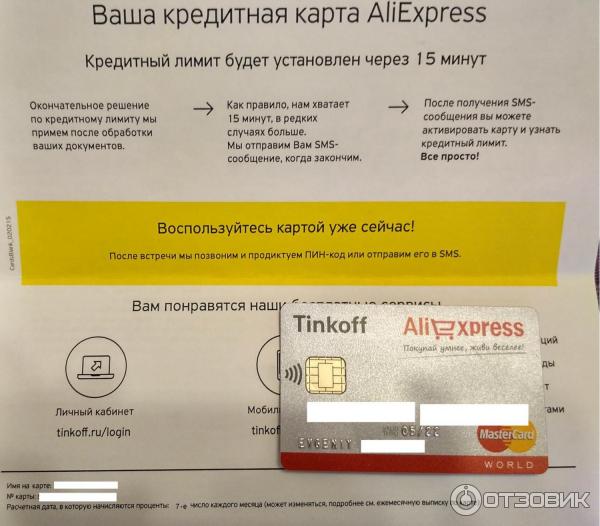

Банк Тинькофф — кредитная карта Платинум: описание, условия использования, снятие наличных, проценты, плюсы и минусы, отзывы. Банк Тинькофф Платинум

Узнайте как можно оформить кредитную карту Плининум в Тинькофф Банке, посмотрите какие условия ее использования.

Содержание

- Банк Тинькофф — кредитная карта Platinum: описание, условия использования, льготный период

- Банк Тинькофф — кредитная карта Platinum: проценты по кредиту и снятие наличных

- Банковская карта Тинькофф Платинум — льготный период 120 дней без процентов: условия

- Банк Тинькофф — кредитная карта Платинум: кэшбэк

- Банк Тинькофф — кредитная карта Платинум: стоимость годового обслуживания

- Банк Тинькофф — кредитная карта Платинум: плюсы и минусы

- Как подать онлайн заявку и активировать кредитную карту

- Тинькофф Платинум Банка?

- Видео. Банк Тинькофф — кредитная карта Platinum: отзывы

Банк Тинькофф — кредитная карта Platinum: отзывы

Банк Тинькофф — кредитная карта Platinum: отзывыБанк Тинькофф — очень популярный интернет-банк благодаря своему сервису. Ведь карту на этом портале можно оформить онлайн, после чего вас доставят в удобное для вас место. Он сотрудничает со многими банковскими системами, поэтому снимать деньги с карты и погашать кредиты можно без проблем.

Многие клиенты оформляют здесь кредитные карты, так как предлагают выгодные условия. Далее мы подробно рассмотрим детали кредитной карты Platinum.

instagram viewer

Банк Тинькофф — кредитная карта Platinum: описание, условия использования, льготный период

Карта Platinum — одна из самых популярных карт в этой банковской компании. Его регистрация проходит без особых сложностей, об этом уже было сказано выше. Вам достаточно зарегистрироваться на портале, взять документы (ваш паспорт) и заполнить поля информацией о себе.

Менеджеры банка рассмотрят заявку и примут решение о выдаче или отказе в выдаче кредитной карты. После проверки кредитной истории с вами свяжутся по телефону или напишут ответ на почту.

После проверки кредитной истории с вами свяжутся по телефону или напишут ответ на почту.

Вам доставят карту в оговоренное время, ознакомят с условиями и сделают фото с паспортом для идентификации. Чтобы начать пользоваться платиновой картой, активируйте ее. После этого вам станут доступны все преимущества использования карты.

Карта Тинокофф

Банк Тинькофф — кредитная карта Платинум: проценты по кредиту и снятие наличных

На интернет-портале обещают дать до кредит под эту карту. Однако такую сумму сразу не отдают. За пользование придется платить от 12 до 30 процентов в год .И то эти ставки принимаются, если вы делаете покупки. Вы оплачиваете картой через терминалы в различных магазинах.

При снятии наличных за такие операции уже придется платить годовые проценты выше — от 30% до 50% .Ставки уже совсем другие, они гораздо выше, чем расчет кредитной картой за товар.

Кроме того, за обналичивание наличных с карты придется заплатить не малую комиссию. За операцию выдачи вы заплатите 2,9 процента плюс фиксированную сумму 290 рублей .

За операцию выдачи вы заплатите 2,9 процента плюс фиксированную сумму 290 рублей .

Процентные ставки по кредитной карте Тинькофф

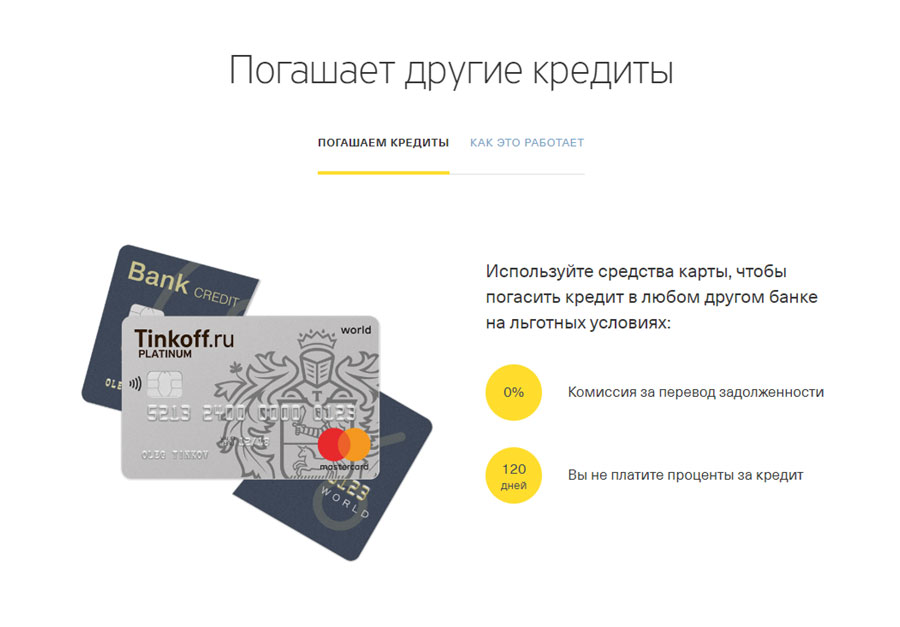

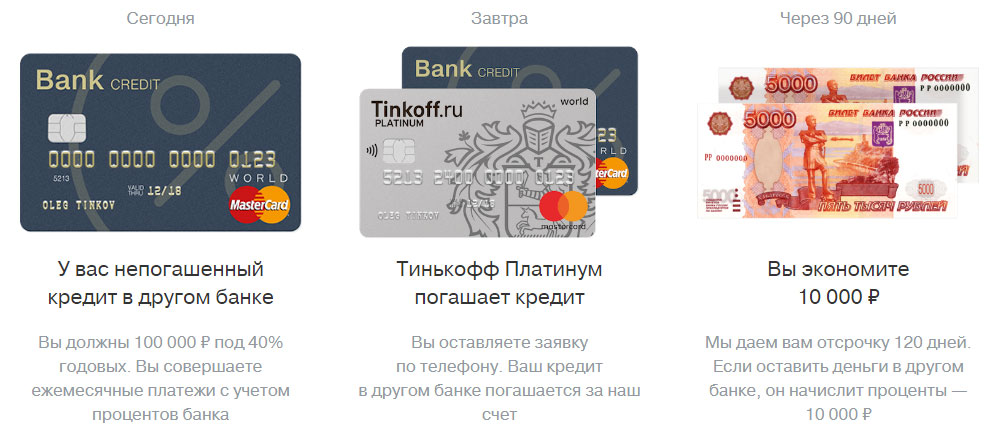

Банковская карта Тинькофф Платинум — 120 дней льготный период без процентов: условия

Эта платиновая карта уже действует. По сути, это может быть оформлено на погашение остатка по кредитной карте другого банка. И вам не нужно платить никаких процентов в течение целых ста двадцати дней.

Условия действуют только для новичков, точнее тех клиентов, которые оформляют эту карту впервые. Выдают ее по той же схеме, что и обычно:

- Клиент на портале делает заявку на кредитную карту.

- Он ее одобряет, после того как карту доставят домой или на работу.

- Всякий раз, когда вы задумаете активировать кредитную карту, сообщите менеджеру, что хотите активировать услугу — перевод остатка.

- Также продиктуйте номер карты в другом банковском учреждении, куда вы хотите перевести деньги.

- Тогда, если вы погасите весь кредитный лимит за 120 дней, то вам не придется платить проценты по карте.

Кредитная карта Тинькофф платинум

ВАЖНО : Даже в течение этих трех месяцев по карте Тинькофф вам придется платить не менее 8 процентов в месяц.

Банк Тинькофф — кредитная карта Platinum: кэшбэк

Карта Platinum помимо выгодных условий кредитования, также дает возможность своему держателю зарабатывать. Вы можете получать бонусы от трех до тридцати процентов за покупки в определенных магазинах, которые участвуют в бонусной программе.

Очень удобно, что эти шарики можно применять при покупке железнодорожных билетов и посещении ресторанов.

Кредитная карта банка Тинькофф

Банк Тинькофф — кредитная карта Платинум: стоимость годового обслуживания

Как и почти все пластиковые кредитные карты в Тинькофф банке берут определенную сумму за обслуживание клиента. Цена данной услуги здесь 590 рублей. Эта сумма списывается раз в год. Вы можете отправить СМС об этом действии. Отслеживание таких и многих других действий на телефоне стоит 59 рублей в месяц.

Эта сумма списывается раз в год. Вы можете отправить СМС об этом действии. Отслеживание таких и многих других действий на телефоне стоит 59 рублей в месяц.

Кредитные карты Тинькофф

Банк Тинькофф — кредитная карта Platinum: плюсы и минусы

Кредитная карта от Тинькофф Банка имеет ряд положительных характеристик:

- Доступность для оформления

- Бесплатная доставка до своего клиента

- Отсутствие необходимости иметь справки о доходах для открытия Platinum

- Большой льготный период по процентам- бесплатное погашение долгов по нему( 90-120 дней).

Плюсы и минусы кредитной карты

Есть и минусы, на которые так часто полагаются держатели Platium:

- Для новичков в кредитовании интерес к содержанию этой карты кажется достаточно высоким. При том, что в других банках за обслуживание карты( Gold) тоже приходится платить немалые суммы.

- Сумма зачисления на карту не бывает в размере 300 000 руб. И многие люди мечтают получить этот кредитный лимит на карте.