|

|

Что такое кредитная карта и как ею грамотно пользоваться? Кредитная карта инструкцияКредитная карта – инструкция по применениюКак оформить и начать пользоваться кредитной картой с минимальными финансовыми потерями Безналичные расчеты вошли в нашу жизнь так же стремительно, как и возможность пользоваться средствами, занимаемыми у банка в долг. Идеальное воплощение этих двух тенденций – кредитная карта, позволяющая своему владельцу не только хранить и использовать безналично собственные финансовые ресурсы, но и при необходимости получать доступ к кредитным средствам. Пожалуй, не стоит объяснять основное назначение кредитной карты – оно очевидно любому. А вот о том, как использовать собственные и кредитные средства с максимальной выгодой необходимо остановиться подробнее – ведь переплатить по кредиту так же легко, как и потратить заемные средства. Начать решать вопрос выгодного использования кредитной карты нужно еще до ее приобретения – на этапе выбора банка-эмитента, выпускающего и обслуживающего карту. Критерии выбора банка для кредитной картыПонятно, что для некоторых категорий заемщиков процедура выбора банка обусловлена принципом – «где дадут кредит, там и карту получу». Но если вы имеете положительную кредитную историю, обладаете стабильным доходом, не были судимы, то можете позволить себе самостоятельно подобрать наиболее подходящее по условиям обслуживания карт кредитное учреждение. И здесь в первую очередь нужно обращать внимание на соблюдение минимальных требований к выпускающему кредитную карту банку, а именно:

Как только вы определились с выбором банка для обслуживания вашей кредитной карты, обратитесь в ближайшее отделение и оформите заявку на получение кредита с предоставлением пластиковой карты. В случае положительного решения – с помощью менеджера банка проверьте все условия кредитного договора, подпишите его и получите карту на руки. Далее останется ее активировать (как правило, для этого достаточно запросить баланс по карте в банкомате, или прислать код подтверждения на специальный номер) и через несколько часов вы получите доступ к кредитным средствам. Обратите внимание, что оформить заявку на получение кредитной карты вы можете не только лично обратившись в офис банка, но также и воспользовавшись дистанционными сервисами онлайн-заявок, которые организуются на официальных сайтах многих кредитных учреждений. Некоторые банки даже предлагают потенциальным клиентам услугу курьерской доставки кредитного договора и кредитной карты до дверей квартиры. Таким образом, еще до того, как вы получите кредитную карту или снимите деньги, полученные в кредит, на долгожданное приобретение, вам потребуется внимательно изучить все нюансы использования кредитки в выбранном вами банке. Зато после того, как выбор сделан, нужно лишь следить за своевременной выплатой ежемесячного платежа и корректным использованием льготного периода предоставления кредитных средств. www.burokratam-net.ru как правильно получить и активироватьИспользование кредиток становится все более популярным, поскольку они обладают многочисленными преимуществами. Кредитная карта дает своему обладателю возможность в любой момент воспользоваться нужным количеством заемных средств. Если тщательно изучить правила, по которым осуществляется эксплуатация данного кредитного инструмента, то можно пользоваться им без необходимости уплачивать проценты банку. Многих людей интересует, как завести кредитную карту, а также как ею правильно пользоваться. Кто может рассчитывать на кредитку?Первоначально важно определиться, как получить кредитку и кто может на нее рассчитывать. Многие люди работают неофициально, поэтому интересуются, могут ли банки оформлять им такие кредитные инструменты. На самом деле к держателям данных карт предъявляются достаточно жесткие и многочисленные требования, поэтому карточку не может получить каждый. Некоторые банки не проверяют официальное трудоустройство потенциальных клиентов, если они уже являются держателями дебетовых карт или же выступают в качестве заемщика, причем оплачивают кредит в соответствии с условиями составленного с банком договора. Каждый банк предъявляет свои условия и требования к потенциальным клиентам. Для получения кредитной карты требуются определенные документы. По этим карточкам устанавливаются различные лимиты и процентные ставки. Наиболее популярными являются инструменты, имеющие определенный беспроцентный период, в течение которого владелец может пользоваться заемными средствами без начисления процентов. Однако он должен вернуть их полностью до окончания данного периода. Выбор банкаПервоначально важно определить, в каком банке будет оформляться кредитный продукт. Для этого можно выбрать разные учреждения, причем важно учитывать их предложения. Некоторые организации предлагают постоянным клиентам уникальные условия по карточкам, поэтому намного выгоднее обращаться в такие банки, с которыми человек уже плотно сотрудничает: является зарплатным клиентом или заемщиком. Также часто предлагается кредитная карта на интересных условиях в новых банках, которые стараются привлечь клиентов. Однако здесь важно оценить надежность организации, а также условия кредитования. Подготовка документовКак получить кредитную карту? Данный процесс начинается с оценки документации, которая требуется банком для совершения процедуры. Какие документы нужны для оформления кредитной карты?

Что может требоваться от пенсионера? Если нужна кредитная карта пожилому человеку, то он приносит справку, полученную из ПФ, в которой указывается размер получаемой им пенсии. Данный документ не нужен, если пенсия начисляется на счет в банке. Дополнительно некоторые банки могут требовать другую документацию, поэтому узнать точно, что нужно для оформления кредитной карты, можно непосредственно в выбранной организации. Если в качестве оформителя выступает юрлицо, то оно должно подготавливать совершенно другую документацию. Какие требования предъявляются к потенциальным держателям кредиток?Как оформить кредитную карту? Клиенты банка должны соответствовать определенным требованиям. Они могут существенно отличаться в разных организациях, но можно выделить некоторые требования, которые предъявляются всеми банками:

Однако некоторые банки могут предъявлять другие требования к потенциальным держателям, поэтому перед тем, как заказать кредитную карту, следует узнать детальную информацию о данном процессе в выбранной организации. Возможно подавать заявки сразу в несколько банков, чтобы наверняка получить положительное решение хотя бы в одном учреждении. Процедура получения кредиткиКак сделать кредитную карту? Данный процесс осуществить можно быстро и легко. Он делится на определенные последовательные действия:

После получения важно разобраться, как активировать кредитную карту. Наиболее часто активация выполняется самим сотрудником организации, чтобы этот процесс не вызвал сложностей у клиентов. Можно выбрать не только стандартные кредитки, но и те продукты банка, которые относятся к премиум-классу, однако для этого надо быть постоянным клиентом банка. По таким кредитным инструментам стоимость обслуживания считается достаточно высокой. Если разобраться в том, как взять кредитную карточку, никаких проблем при осуществлении данного процесса не будет возникать. В результате человек станет владельцем кредитки, благодаря чему будет иметь возможность в любой момент получить нужное количество заемных средств, на которые не начисляются проценты. wsekredity.ru Что такое кредитные карты и как ими пользоватьсяСейчас практически у всех в кошелке есть платежные карты. И очень часто среди них можно увидеть кредитную карту. Она может помочь в решении некоторых финансовых вопросов. Но для эффективного пользования кредитной картой необходимо разобраться в особенностях ее функционирования и узнать, что это такое на самом деле. Кредитная карта – это банковская пластиковая карта, на которой установлен определенный кредитный лимит. В современном мире кредитные карты получили широкое распространение. При недостатке собственных средств как наличных, так и для безналичного расчета в торгово-розничной сети, можно воспользоваться заемными средствами, которые предоставляет банк. Кредитные карты серьезно потеснили на рынке банковских услуг потребительские кредиты. Как оформить?

Чтобы оформить кредитную карту, даже необязательно обращаться в отделение банка. Многие финансовые учреждения предоставляют возможность оформить ее даже через интернет. После того как карта будет готова, клиенту необходимо обратиться в отделение банка или заказать услугу доставки. Но, как правило, чем проще условия оформления, тем дороже обходится клиенту использование заемных средств. Карту оформить проще, если клиент уже является активным пользователем других продуктов конкретного банка и имеет в нем хорошую репутацию. Как это работает?После оценки платежеспособности заемщика банк устанавливает на платежную карту кредитный лимит. В каждом банке метод расчета возможного кредитного лимита отличается и может зависеть от многих показателей: возраст, место работы, социальный статус, наличие других кредитов, качество их обслуживания и многое другое. При оформлении кредитной карты стоит внимательно изучить тарифы, ведь под низкой процентной ставкой могут скрываться другие комиссии, которые существенно влияют на стоимость заемных средств. Необходимо обратить внимание на следующие пункты:

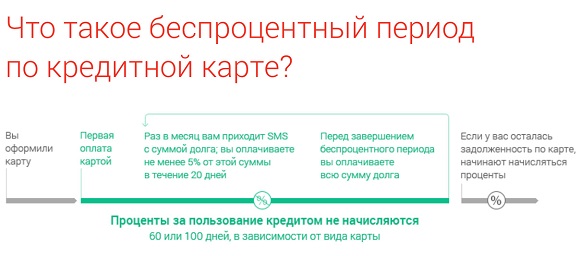

Льготный периодГрейс-период – это период, за который банк не начисляет проценты за пользование кредитом. Но необходимо внимательно изучить способ его расчета. Различают два способа:

Максимальный срок беспроцентного периода обычно составляет до 55 дней. Эта услуга позволяет пользоваться кредитными средствами бесплатно, если заемщик успевает полностью погасить задолженность в оговоренный срок. Грейс-период может не распространяться на отдельные операции. Есть банки, которые предоставляют возможность беспроцентного кредита исключительно на расчеты в торгово-розничной сети. Все эти моменты должны быть прописаны в договоре. Снятие наличных

Расчеты в интернете: безопасность прежде всегоМногие кредитные карты можно использовать для оплаты товаров и услуг в интернете. Чтобы совершить операцию в сети, необходимо ввести в соответствующие поля следующую информацию:

Код CVC2 указан на обратной стороне карты. Он может отсутствовать на картах Visa Electron Maestro. В таких случаях необходимо обратиться на клиентскую поддержку банка, и уточнить возможность использования карты для расчета в сети. Если третье лицо знает эту информацию, то он может совершить оплату и без владельца. Поэтому ее нельзя никому сообщать. Как погашать задолженность?Обычно банки требуют в месяц погашать определенный минимальный платеж. Он составляет 5-10 % от суммы задолженности на конец расчетного периода. Иногда необходимо вносить фиксированный платеж. Из этого платежа удерживают проценты за использование кредита, но только в том случае, если уже закончился льготный период. Оставшаяся сумма идет на погашение основной задолженности. Эта сумма будет доступна к новому снятию. Дополнительные комиссииНа стоимость обслуживания задолженности влияют также дополнительные комиссии. Они могут взиматься в следующих случаях:

Этот список, конечно, не исчерпывающий. Чтобы не попасть в неприятную ситуацию, связанную с дополнительной оплатой, необходимо тщательно изучить тарифы банка на обслуживание кредитной карты. Cash-back

Как эффективно пользоваться?Чтобы пользоваться кредитной картой было выгодно, стоит придерживаться следующих правил:

Для многих, кредитная карта – это не только удобный способ решения финансовых вопросов, но и еще соблазн для импульсивных трат и покупок. Заемные средства должны использоваться в непредвиденных ситуациях или тогда, когда это действительно эффективно. law03.ru 10 правил пользования кредитной картойИнструкция При получении кредитной карты в банке обязательно подключите интернет-банк и услугу мобильный банк на телефон. Вам будут приходить смс, и вы будете контролировать остаток на вашем счёте, а также все операции по кредитной карте. С помощью интернет-банка вы сможете через интернет на компьютере или на телефоне заходить в личный кабинет и следить за своим счётом. А при выходе за пределы льготного периода интернет-банк поможет соблюдать график платежей по кредиту.Для пользования кредитной картой в магазинах и в терминале вам выдатут конверт с пин-кодом. Не записывайте пин-код на обратной стороне карты. Запомните или запишите его в известное только вам место. При совершении покупок в магазинах внимательно следите за своей картой. Карта всегда должна быть у вас на глазах. Проверяйте, вашу ли карту вам вернули. При вводе пин-кода прикрывайте терминал рукой от чужих глаз. Покупайте только то, что вам действительно необходимо. Наличие свободных денег на карте повышает вероятность совершения необдуманных покупок. Всегда помните, что потраченные деньги обязательно нужно будет вернуть. На всех кредитных картах есть льготный период, в течении которого можно пользоваться деньгами без процентов. Старайтесь укладываться в этот период и вы сэкономите свои деньги. При выходе из льготного периода возвращать деньги нужно будет уже с процентами. Строго соблюдайте график платежей по кредиту. Возвращайте деньги суммой не меньше минимального размера ежемесячного платежа. Не забывайте, что за просрочку платежа начисляется штраф за каждый день просрочки. При снятие денег наличными в банкомате помните, что за эту услугу берут от 3 до 5 процентов от суммы снятия. Льготный период при этом не действует. Это значит, что вы взяли кредит и деньги нужно будет вернуть с процентами. Никому не отдавайте карту на время. При оплате картой в кафе и в ресторанах оплачивайте лично и не позволяйте уходить с вашей картой. Мошенникам, чтобы снять деньги с вашей карты, пин-код не нужен. Через интернет можно снять деньги, используя номер вашей карты, период действия карты и CVC код, указанный на обратной стороне карты. Не используйте кредитную карту для совершения покупок через интернет. Заведите другую карту. Для этого подойдёт обычная дебетовая карта.При утере кредитной карты срочно позвоните по бесплатному номеру, указанному на карте, и заблокируйте карту. Запишите этот номер себе в телефон. www.kakprosto.ru Правила пользования кредитной картой. Мы расскажем вам о том как пользоваться кредиткой.Правила пользования кредитной картой

В современном мире все больше людей отказывается от традиционного способа оплаты товаров и услуг “бумажными” деньгами в пользу более удобного и практичного безналичного расчета. Кредитная карта позволяет расплачиваться в магазинах, супермаркетах, на заправочных станциях, осуществлять платежи в интернете, делать переводы со счета на счет.Заемные средства могут выручить в трудную минуту, когда задержали зарплату или возникла срочная необходимость в дополнительных тратах.Список преимуществ можно продолжать и продолжать. Есть, разумеется, и обратная сторона медали. Неправильное обращение с картой может повлечь за собой непредвиденные траты и даже вогнать заемщика в долговую яму.Поэтому в нашей статье мы готовы рассказать основные правила пользования кредитной картой Чтобы этого не случилось, нужно получить представление об основных правилах обращения с кредитными картами. Правило №1Старайтесь уложиться в льготный период. Кредитные карты большинства банков имеют определенный льготный период (обычно 55–60 дней), в течение которого не начисляется процентная ставка на снятые заемные средства.Нужно только вовремя возвратить всю сумму до окончания срока.У каждой организации свои правила расчета льготного периода.Некоторые банки, например, распространяют льготы только на безналичный расчет.Поэтому стоит заранее поинтересоваться у кредитного менеджера о нюансах оплаты. Правило №2Оплачивайте товары и услуги безналичным способом.Снятие кредитных средств в банкоматах является дорогим удовольствием – с вас могут вычесть 4–5% от объема снимаемой суммы. Безналичная оплата же происходит без дополнительной переплаты.Напротив, если оплачивать товары и услуги в партнерских торговых сетях, сотрудничающих с выбранным вами банком, вам на карту могут начисляться бонусы или возвращаться небольшой процент от потраченных средств. Хоть и мелочь, но приятно. Правило №3Следите за списком подключенных к карте услуг.Менеджеры банков частенько подключают дополнительные сервисы, даже не спросив об этом самого заемщика.Последние потом удивляются, почему каждый месяц с них списывают большую сумму, чем должна списываться по условиям договора. Разумеется, некоторые услуги стоят своих денег – например, крайне полезным сервисом является SMS–информирование.Вы будете получать напоминания о необходимости совершения платежа по кредиту, отчеты о финансовых операциях, вашем балансе и пр. Правило №4Своевременно вносите ежемесячные платежи.Как и в случае с кредитованием наличными, задолженность на кредитной карте тоже приводит к начислению пени, различных штрафов и, если заемщик совсем откажется выполнять свои обязательства перед банком, к судебным разбирательствам.Не стоит забывать и об испорченной кредитной истории, которая потом послужит веским аргументом для банка в пользу отклонения ваших последующих заявок на получение каких–либо займов. Имеет значение и способ внесения платежей.Наиболее выгодно пополняться переводами с других карт или в терминалах/кассе вашего банка.Тогда комиссия будет нулевой.Сторонние сети терминалов, банки, сервисы переводов могут взимать большую плату за свое посредничество. Обычно на сайтах банков размещается список возможных способов пополнения карты, а также партнерских организаций, которые сотрудничают с банком по финансовым вопросам. Правило №5Прекращение пользования картой должно осуществляться правильно.Если же кредитная карта вам больше ненужна, недостаточно ее просто закинуть куда–нибудь в дальний угол.Нужно пойти в банк и написать заявление об отказе отпредоставляемых услуг.Сотрудники банка убедятся в отсутствии у вас задолженности и расторгнут договор.Полученное документальное подтверждение этого факта рекомендуется сохранить.Нередки ситуации, когда заемщику ошибочно не закрывают счет, на который потом набегают проценты и штрафы.Бумага же помогает защититься от подобных недоразумений. www.credytoff.ru Оформить кредитную карту через интернет: пошаговая инструкция Добрый день, дорогие друзья! Сегодня я решил уделить время вопросу быстрого оформления кредитной карты. Казалось бы, мероприятие простейшее, инструкций не прилагается, ведь получить пластик намного легче, чем оформить наличный кредит. К тому же, практически все до единого банки, в стремлении заменить классическое кредитование выдачей карт, нацелены на максимальное расширение своей клиентской базы за счет упрощения процедуры выдачи пластика. Сейчас у каждого из нас есть возможность оформить кредитную карту через интернет в любое удобное время, не откладывая в сторону свои дела и заботы. Однако, как не потеряться в многообразии предложений разных банков, найти самый подходящий и выгодный пластик, который удовлетворит всем наши требованиям, не оставит нас без последних носков и будет предельно комфортным в использовании? Предлагаю выяснить это прямо сейчас. Первые шагиСамое первое, что вам нужно будет выполнить перед тем, как сделать кредитную карту, — это сопоставить свои возможности с размерами ваших желаний. Четко определите для себя, понимаете ли вы, как пользоваться кредитной картой, для чего она вам нужна и какая сумма в вашем бюджете будет подъемной для ее содержания и возврата заимствованных средств? В зависимости от того, какими будут ваши ответы, и будет делаться дальнейший выбор пластика.

Как только вы определитесь со своими потребностями, можно будет приступать к изучению самых интересных банковских предложений, которые доступны в вашем регионе. Изучать предложенные варианты карт имеет смысл только перед непосредственным их оформлением. Это связано с тем, что информация об ассортименте карт регулярно меняется, а также с тем, что у вас всегда будет шанс наткнуться на какую-то краткосрочную акцию, в течение которой вам предложат оформить кредитную карту со всевозможными бонусами и на предельно выгодных для вас условиях. Помните, что только имея на руках самую полную информацию относительно банковских предложений, вы можете переходить к их анализу и выбору самого оптимального и выгодного для вас. к содержанию ↑ На что обратить внимание при оформлении кредитной карты?Разумеется, существует такая категория заемщиков, которая выбирает банк для получения кредитки по принципу – «где дали кредит, там и карту буду оформлять». Однако для тех заемщиков, которые могут похвастаться прекрасной кредитной историей, стабильным доходом, отсутствием судимостей, диапазон поиска значительно расширяется. Они могут позволить себе самостоятельно выбирать кредитное учреждение карту с самыми выгодными для них условиями обслуживания. Если вы теряетесь, карту какого банка вам лучше оформить, обратите внимание на следующие моменты. к содержанию ↑ Условия кредитования по картеВсе они будут прописаны в договоре, который вы подпишете с банком. Хочу обратить ваше внимание, что данные условия должны максимально вас устраивать, быть для вас выгодными. Не спешите оформлять пластик в первом же подвернувшемся вам банке.

Выберите несколько вариантов и оцените предложенные ими карты по таким критериям:

Закажи кредитку 100 дней без %

к содержанию ↑ Количество банкоматов, в которых можно обналичить карту, и условия снятия наличных средств

Думаю, что все понимают, что, чем больше банкоматов будет у вашего банка, тем быстрее и удобнее вы сможете снять необходимую вам сумму с кредитки. Но не забывайте, что снятие налички в банкомате не даст грейс период и будет стоить определенной комиссии от суммы снятия. к содержанию ↑ Надежность и клиентоориентированность банка, его репутацияОчень важно, чтобы вы имели круглосуточный доступ к службе поддержки банка, которая бы позволила вам моментально решать какие-либо возникающие у вас вопросы и проблемы. Согласитесь, если у вас возникнет проблема со снятием наличных средств в момент пребывания за границей, то выяснять причины этого недоразумения по телефону вам будет очень непросто. Именно поэтому большинство крупных финансовых учреждений не скупится на организации службы сопровождения и поддержки клиентов в онлайне. к содержанию ↑ Какие документы потребуются для оформленияИтак, вы уверены в том, что вам просто необходима кредитка? Вы уже успели подобрать для себя наиболее интересное предложение, которое вам по карману и которое в полной мере соответствует всем вашим требованиям, но не знаете, как сделать запрос в банк? Предлагаю вам начать с подготовки необходимого пакета документов.

к содержанию ↑ Варианты получения картыСуществует несколько вариантов получения кредитной карты. Я расскажу вам о каждом из них, а вы будете решать, какой из них вам подходит больше. к содержанию ↑ Классический вариантИ он же самый хлопотный и затратный по времени. В принципе, любая классическая карта, будь то кредитка Альфа Банка или какая-нибудь другая будет иметь широкие функциональные возможности, откроет вам доступ к большим кредитным лимитам и будет очень недорогой в обслуживании. Единственным минусом в этом случае можно считать барьеры в оформлении.

Дело в том, что заявку на кредитную карту с такими характеристиками банки одобряют далеко не всем желающим. Кроме того, на пути к заветному пластику у вас встанет пакет документов, в котором в обязательном порядке должны будут присутствовать справки, которые бы подтверждали ваше трудоустройство, освещали размеры ежемесячных доходов, говорили бы о вашей платежеспособности. От размеров вашей заработной платы будет напрямую зависеть и лимит кредитки – чем больше вы зарабатываете, тем больше вам одалживает банк. Нужно сказать, что после подачи документов банк даст вам ответ касательно того, сможет он выдать вам пластик или нет. В случае, если заявка будет принята, то на изготовление карты будет потрачено еще до 10 дней. То есть, как вы понимаете, еще одним недостатком такого варианта можно считать длительное ожидание. Кстати, важный момент, который может повлиять на принятие банком решения относительно выпуска карты не в вашу пользу, — это отсутствие у вас стационарного телефона. Если у вас нет возможности указать номер домашнего или рабочего телефона, запишите в заявке номер, который закреплен за кем-то из ваших друзей или знакомых, предварительно предупредив их об этом. к содержанию ↑ Моментальное оформлениеДля тех, кому карта необходима срочно, кто не готов ждать проверки кучи документов, банки предлагают карты, оформление которых занимает всего 5 минут. Не спешите засекать это время, поскольку на деле это мероприятие отнимет у вас около часа. Однако по прошествии этого периода вы действительно получите свой заветный пластик. Все, что вам будет необходимо иметь при себе, — это пару документов, подтверждающих вашу личность, и, конечно же, хорошую кредитную историю. Как вы понимаете, о больших лимитах и низкой процентной ставке в данном случае говорить нам не приходится, поскольку ни один банк не готов рисковать собственными средствами и раздавать кредиты направо и налево, не будучи уверенным в том, что долги будут погашены. к содержанию ↑ Кредитка с доставкой на дом

Вариант для занятых людей, тех, кто по каким-то причинам не может посетить банковское отделение. Для того, чтобы оформить кредитку, достаточно просто воспользоваться интернетом и разослать заявки на оформление карты в один или несколько банков, указав при этом свои данные и уровень доходов. В случае, если заявку одобрят, вы сможете выбрать один из вариантов получения карты – отправиться в ближайшее банковское отделение, посетить почту или забрать кредитку в своем почтовом ящике. Если же кому-то из вас приглянется кредитная карта Тинькофф, то ее получение будет еще удобнее. После одобрения вашей заявки с вами свяжется банковский сотрудник, и вы вместе выберете время и место, куда курьер доставит вашу карту. Что касается меня, то я являюсь сторонником последнего варианта оформления. Это позволяет не только не тратить лишнего времени и нервов, выстаивая в диких очередях, а в считанные минуты отправить заявку и немного подождать, пока ее рассмотрят и дадут ответ. Оформи карту онлайн и получи 5000 бонусов в подарок

к содержанию ↑ Пошаговая инструкция для оформления кредитки онлайнПоскольку сам я являюсь держателем кредитки Тинькофф Банка, то не могу не предложить вам познакомиться со всеми ее преимуществами, которые я расписал в отдельной статье. Ну а пока давайте разберемся, как нам оформить кредитку онлайн и с чего начать:

Оформить кредитку с доставкой на дом

к содержанию ↑ ИтогиВ целом, процесс оформления кредитного пластика не так уж и сложен. Главное в этом деле – знать, что вы ищете, и понимать, насколько выгодно то или иное банковское предложение. Не поленитесь изучить все варианты кредиток, которые можно оформить в вашем городе, а только потом приступайте к их заказу. Широкого вам ассортимента, выгодных предложений и моментальных одобрений. До скорых встреч! Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!  guide-investor.com Как правильно пользоваться кредитной картой

Банки раздают кредитные карты направо и налево, рассылают их по почте, рекламируют в смс-рассылках и подкидывают в буквальном смысле под дверь. Обещая своим будущим клиентам легкие деньги, они подсаживают людей на «кредитную иглу». Не успеешь опомниться, как начнешь жить взаймы! Чтобы кредитная карта, помимо удобства, не приносила ненужных проблем, научитесь использовать ее правильно. О том, как это делать, Fingramota.org рассказала Алина Судакова, консультант-методист по финансовой грамотности Минфина РФ. «В капле - лекарство, в ложке – яд» – кто не знает это известное выражение, которое вполне применимо и к финансовым продуктам. Действительно сами по себе кредитные карты – удобное изобретение, позволяющее в случае непредвиденных трат не сесть в лужу, однако при неумелом использовании способное сделать жизнь если не невыносимой, то точно неприятной. Если вы решили завести кредитку, обязательно придерживайтесь следующих правил. Внимательно читайте договор Перед тем, как начать пользоваться «пластиком», с особой тщательностью прочтите ваш договор с банком. Нет ли в нем подводных камней? Многие думают, что договор с любой финансовой организацией – формальность, стандартный документ, однако именно в нем прописываются все основные тонкости и именно он – первое, что сможет защитить ваши интересы в суде. Договор о выдаче и использовании кредитной карты устанавливает важные моменты, как-то: максимальный лимит по карте, стоимость обслуживания карты, условия погашения задолженностей, размеры комиссий. Внимательно изучите все тонкости, чтобы в дальнейшем не столкнуться с неприятными сюрпризами. Контролируйте себя Если у вас появилась кредитная карта, это не значит, что можно пускаться во все тяжкие и покупать все, что заблагорассудится. Если вы не будете контролировать свои расходы, то быстро окажетесь в долговой яме. Помните: кредитная карта – это не аналог дебетовой, деньги, которые лежат на ней, не ваши, вам их дали в долг на время и вам придется их возвращать. Если вам сложно контролировать свои расходы, то, скорее всего, вы не успеете погасить долг вовремя и столкнетесь по истечении льготного периода кредитования (graceperiod) с необходимостью выплачивать банку большие проценты. Если вы недостаточно дисциплинированы, то можете столкнуться с такими проблемами, как штрафы, пени и испорченная кредитная история. Чтобы держать себя в тонусе, при оформлении кредитки обязательно оформите услугу смс-информирования. Так вы будете в курсе всех денежных перемещений на счете и вам будет проще не превышать установленный договором лимит по карте и укладываться в льготный период, в течение которого на сумму задолженности не начисляются проценты. Не допускайте просрочки Пользуйтесь деньгами с кредитной карты только в течение льготного периода, погашайте долг своевременно и не забывайте: платить проценты – это не в порядке вещей. Кредитный «пластик» нужен не для того, чтобы жить не по средствам, а потом в долгую расплачиваться с банком, он – палочка-выручалочка, которая поможет в случае непредвиденных трат. Ваша задача здесь: сделать так, чтобы платить проценты вам никогда не пришлось. Когда банк присылает вам выписку по карте, в которой написано, сколько вы ему должны (каждые 30 дней) – увидеть ее можно в мобильном приложении или интернет-банке – вы должны любой ценой до окончания льготного периода погасить долг, поскольку проценты полностью перекрывают все те бонусы, которые может дать кредитная карта (лучше на этот случай иметь запас денег). Если вы не сможете погасить долг полностью до истечения graceperiod, делайте это частями. Не допускайте просрочки, иначе банк начнет применять в отношении вас санкции. Не снимайте с карты наличные При использовании кредитки старайтесь никогда не снимать с нее наличные деньги. Поскольку банкам это невыгодно (кредитные организации, выпускающие платежные карты, зарабатывают прежде всего на межбанковской комиссии), с этой операции они требуют повышенную комиссию, увеличивают кредитную ставку или вовсе отменяют льготный период. Помните об этом и, в случае крайней нужды в наличных, во-первых, сразу же перечитайте договор (в нем прописаны все «санкции» за эту финансовую операцию), во-вторых, снимайте деньги с кредитки только в банкоматах своего банка. Пользуйтесь бонусами и cashback С помощью кредитки вы можете не только тратить, но и зарабатывать деньги. Узнайте какие специальные условия (кобрендинговые программы) для владельцев карт предлагают партнеры вашего банка: возможно, вам положены бонусные баллы от операторов сотовой связи или даются скидки при покупке товаров в определенных магазинах – все это поможет вернуть часть потраченных средств. Кроме того, не забывайте про кэшбек – функцию, позволяющую вернуть часть суммы от покупки обратно на карту. Помните о безопасности Используя кредитку, а не дебетовую карту, также не забывайте и о рисках мошенничества. Не используйте подозрительные банкоматы, не доверяйте «пластик» незнакомцам, храните в тайне пин-код, всегда проверяйте сумму платежа, введенную кассиром, при оплате товаров и услуг в торговых точках. Эти нехитрые правила позволят вам использовать вашу кредитную карту грамотно и не попадать в неприятные ситуации. Если же вы все-таки допустили промах, и на вашей карте накопился немаленький долг, с которым вы не знаете, что делать – узнайте в банке про возможность рефинансирования вашего кредита. Если вы не уложились в срок выплаты, проценты за пользование деньгами с «пластика» стали для вас слишком высокими, вы можете взять новый заём под меньшую процентную ставку для того, чтобы погасить первый. www.fingramota.org |

Для этого наиболее часто требуется следующее:

Для этого наиболее часто требуется следующее:

В связи с высоким уровнем конкуренции условия оформления кредитных карт в банках становятся все более лояльными. Обычно банк требует предоставить паспорт и справку о доходах. В отдельных случаях справка может и не требоваться. Иногда банк может запросить дополнительные документы, например, загранпаспорт или водительское удостоверение.

В связи с высоким уровнем конкуренции условия оформления кредитных карт в банках становятся все более лояльными. Обычно банк требует предоставить паспорт и справку о доходах. В отдельных случаях справка может и не требоваться. Иногда банк может запросить дополнительные документы, например, загранпаспорт или водительское удостоверение. Условия снятия наличных тоже должны быть подробно прописаны в договоре. За обналичивание кредитных средств банк обычно снимает комиссию. Также может быть установлен определенный лимит на операцию. Лимит обычно устанавливается в пределах одних суток, и может быть снят после обращения в банк. Если клиент планирует снимать сумму, которая превышает допустимый лимит, то стоит заранее обратиться в банк и узнать все подробности снятия ограничения. Часто эта операция делается недостаточно быстро.

Условия снятия наличных тоже должны быть подробно прописаны в договоре. За обналичивание кредитных средств банк обычно снимает комиссию. Также может быть установлен определенный лимит на операцию. Лимит обычно устанавливается в пределах одних суток, и может быть снят после обращения в банк. Если клиент планирует снимать сумму, которая превышает допустимый лимит, то стоит заранее обратиться в банк и узнать все подробности снятия ограничения. Часто эта операция делается недостаточно быстро. Cash-back – это возврат определенного процента от суммы покупки на карту. Этот процент может быть разным при расчетах в различных торговых точках и компаниях. Некоторые банки возвращают не денежные средства, а начисляют бонусы или баллы, которыми можно потом расплатиться в определенной торгово-розничной сети. Но некоторые банки устанавливают повышенную процентную ставку на кредитную задолженность, если на карте предусмотрен Cash-back. Таким образом, вся выгода этой услуги может быть сведена к нулю, если вы не успеваете возвращать деньги до истечения льготного периода.

Cash-back – это возврат определенного процента от суммы покупки на карту. Этот процент может быть разным при расчетах в различных торговых точках и компаниях. Некоторые банки возвращают не денежные средства, а начисляют бонусы или баллы, которыми можно потом расплатиться в определенной торгово-розничной сети. Но некоторые банки устанавливают повышенную процентную ставку на кредитную задолженность, если на карте предусмотрен Cash-back. Таким образом, вся выгода этой услуги может быть сведена к нулю, если вы не успеваете возвращать деньги до истечения льготного периода.

Придерживаясь обозначенных выше правил, вы сделаете кредитную карту удобным, безопасным и дешевым средством расчета, а также незаменимым помощником в экстренных ситуациях.

Придерживаясь обозначенных выше правил, вы сделаете кредитную карту удобным, безопасным и дешевым средством расчета, а также незаменимым помощником в экстренных ситуациях.

Кстати, стоит обратить внимание и на информацию, которая касается способов погашения задолженности. Так, большая часть банков предлагает отдавать кредит в кассах банковского отделения или же через терминалы самообслуживания.

Кстати, стоит обратить внимание и на информацию, которая касается способов погашения задолженности. Так, большая часть банков предлагает отдавать кредит в кассах банковского отделения или же через терминалы самообслуживания.